自动内窥镜清洗机 (AER) 市场规模、份额和行业分析,按类型(单盆和双盆)、装载类型(顶部装载和前装载)、内窥镜再处理类型(灵活和混合)、便携性(固定和移动)、最终用户(医院和 ASC、专科诊所等)以及区域预测,2026-2034 年

主要市场见解

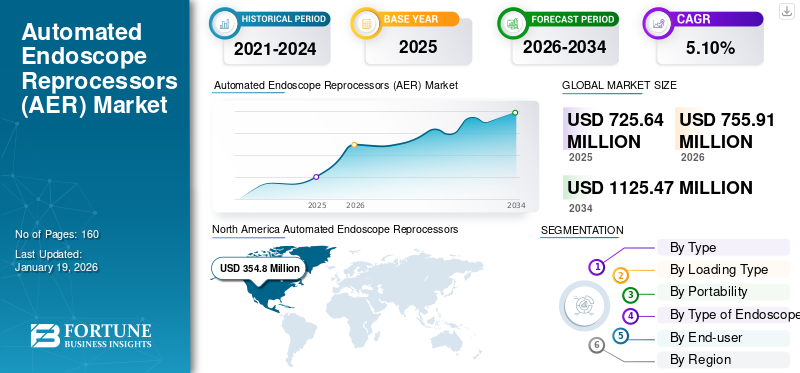

2025年,全球自动内窥镜清洗机(AER)市场规模为7.256亿美元。预计该市场将从2026年的7.5591亿美元增长到2034年的11.2547亿美元,预测期内复合年增长率为4.8%。 北美在自动内窥镜清洗机 (AER) 市场占据主导地位,2025 年市场份额为 48.89%。

内窥镜清洗机是医疗机构中用于清洁和消毒可重复使用内窥镜的设备。这些机器可实现高水平消毒过程的自动化,确保内窥镜的一致和有效的消毒,以防止感染传播。

医疗机构中内窥镜手术数量的增加推动了自动内窥镜清洗机 (AER) 的采用,以对设备进行消毒并避免传播感染。这刺激主要公司增加全球产品供应,预计将推动市场增长。

市场上的知名厂商包括 Steris、Getinge 等。这些参与者专注于产品进步和战略收购,以利用市场。

下载免费样品 了解更多关于本报告的信息。

自动内窥镜清洗机 (AER) 市场要点

- 2025 年市场规模:7.256 亿美元

- 2026年市场规模:7.5591亿美元

- 2034年预测市场规模:11.2547亿美元

- 复合年增长率:2026-2034 年 4.8%

- 北美在自动内窥镜清洗机 (AER) 市场占据主导地位,到 2025 年将占据 48.89% 的份额。

- 双盆细分市场由于其增强的感染控制和消毒能力而占据了最大的市场份额。

- 前端装载细分市场因其工作流程兼容性和高吞吐量处理能力而占据市场主导地位。

北美

2025年北美地区的销售额为3.548亿美元,预计2026年将达到3.6887亿美元。

欧洲

2025 年欧洲为 2.0894 亿美元,预计 2026 年将增长至 2.1855 亿美元。

亚太地区

亚太地区 2025 年创收 1.0292 亿美元,预计 2026 年将达到 1.0829 亿美元。

我们。

先进内窥镜再处理技术的大力采用支持了市场增长。

日本

对感染预防和医疗保健质量的日益关注正在推动对 AER 系统的需求。

阅读更多

市场动态

市场驱动因素

增加内窥镜手术数量以驱动自动内窥镜清洗机 (AER)要求

近年来,胃肠道疾病、呼吸系统疾病和各类癌症等疾病的发病率不断上升,推动了对内窥镜诊断和治疗的需求。这直接增加了需求内窥镜以及对高效再处理解决方案的需求,包括自动内窥镜再处理机 (AER)。

- 例如,根据 NCBI 2024 年 5 月发布的数据,美国每年进行超过 1770 万例胃肠 (GI) 内窥镜手术。

此外,全球人口日益老龄化导致内窥镜手术的增加,因为老年人更容易受到需要内窥镜干预的各种健康状况的影响。这种情况将推动预测期内全球自动内窥镜清洗机(AER)市场的增长。

市场限制

低收入国家技术人员有限可能会阻碍市场增长

对员工进行有关正确再处理程序的充分培训对于效率和合规性至关重要,但这种培训也可能成本高昂且耗时。因此,低收入国家中经过培训的工作人员数量有限,可以操作此类设备。

- 例如,截至 2024 年 6 月,澳大利亚皇家全科医生学院 (RACGP) 提到,医疗保健实践必须确保参与后处理的工作人员接受足够的培训。

这一因素可能有利于内窥镜的手动清洁和消毒,而不是自动内窥镜清洗机等先进设备,从而限制其采用并阻碍市场增长。

市场机会

新兴市场和不断增长的投资代表着丰厚的增长机会

最近,亚太地区、拉丁美洲和中东新兴经济体对医院感染相关风险的认识日益增强。 AER 通过有效消毒内窥镜,在降低这些风险方面发挥着至关重要的作用。随着这些地区医院扩大手术流程和诊断能力,对微创手术和安全高效的内窥镜再处理的需求激增。

- 例如,2025 年 4 月,雅绍达医院在印度塞康德拉巴德成立了机器人神经外科和神经内窥镜卓越中心。

政府资助的医疗保健现代化计划、对医院获得性感染的认识不断提高以及私营部门投资的不断增加,推动了对高性能自动化洗消机的需求。预计这将为制造商提供一个重要的机会,推出适合小型医疗机构的经济高效、紧凑且便携式的后处理系统。

市场挑战

自动内窥镜清洗机 (AER) 的初始投资较高,限制了市场扩张

先进的自动化内窥镜清洗机 (AER) 需要大量的前期投资,许多小型医院和诊所可能无法承担。此外,这种先进设备可能需要升级基础设施,例如专用空间、供水和通风,这进一步增加了总体成本。

此外,高强度消毒剂和维护的经常性成本进一步增加了总体成本,使小型医疗机构难以获得和负担得起它们,预计这将限制市场扩张。

自动内窥镜清洗机 (AER) 市场趋势

自动内窥镜清洗机 (AER) 的进步引领新的市场趋势

由于效率低下和人为错误风险较高,医疗机构正在放弃手动消毒方法。自动内窥镜清洗机 (AER) 提供一致的高水平消毒,同时最大限度地减少技术人员接触有害化学物质。此外,人们对配备数字跟踪、数据记录和连接功能以支持可追溯性和法规遵从性的智能洗消机越来越感兴趣。这些系统与医院 IT 基础设施集成,实现再处理周期的实时监控和记录。

- 例如,2022 年 6 月,Getinge 发布了其 ED-Flow 自动内窥镜清洗机的更新版本,融合了增强的数字连接和数据管理功能。

此外,随着医疗保健提供者在预防医疗保健相关感染 (HAI) 方面面临越来越大的压力,采用先进的 AER 正成为感染控制方案的重要组成部分。这一趋势得到了 CDC、ESGE 和 FDA 等全球机构更严格的指导方针的进一步支持,这些指导方针要求对可重复使用的医疗器械(包括内窥镜)采用标准化和经过验证的再处理程序。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

高水平消毒能力推动双盆细分市场增长

根据类型,市场分为单盆和双盆。

到 2024 年,双盆细分市场将占据最大的市场份额。双盆自动内窥镜清洗机 (AER) 通常更受欢迎和更受欢迎,因为它们能够最大限度地减少交叉污染风险并提高消毒效果。它们采用双盆设计,允许单独的室进行清洁和消毒,从而改善卫生状况并减少感染传播的可能性。

- 例如,截至 2025 年 6 月,STERIS 提到双盆可同时或独立循环提供高水平消毒。

到2024年,单盆市场将占据全球第二大市场份额。单盆系统更加紧凑,适合空间有限的设施。此外,它们比双盆系统便宜,这使得它们成为小型诊所更实惠的选择。预计这些因素将推动该领域的增长。

按负载类型

前装式系统因其与各种内窥镜的兼容性而领先

根据装载类型,市场分为顶装式和前装式。

2024年,前装式细分市场占据主导地位。前装式型号由于集成到标准工作流程、与各种内窥镜兼容以及高通量处理能力,因此通常得到更广泛的采用。考虑到这一点,主要参与者正在专注于其产品的开发和展示,从而为市场增长做出贡献。

- 例如,2021 年 9 月,Steelco S.p.A. 推出了 EW 1 S MAXI,这是全球市场上处于创新前沿的最新 AER。

到 2024 年,顶装式细分市场占据第二大份额。顶装式型号在有限空间或特殊需求方面具有优势,这推动了小型诊所的需求。预计这将推动该领域未来几年的增长。

按便携性

固定式 AER 在高效率的推动下占据主导地位

基于便携性,市场分为固定式和移动式。

固定式细分市场将在 2024 年占据市场主导地位。该细分市场的增长可归因于其高效率、更高的一致性和更好的感染控制,主要是通过后处理步骤的自动化和标准化。这可能会增加它们在全球医疗机构中的采用率。

到 2024 年,移动细分市场将占据相当大的市场份额。这一增长归因于移动设备相对于固定设备的偏好日益增加,因为移动设备具有便携性和灵活性,可以更轻松地在医疗机构中移动和使用,尤其是在繁忙的环境中。

按再处理内窥镜类型

由于医疗保健专业人士的偏好不断上升,灵活的细分市场占据主导地位

根据再处理的内窥镜类型,市场分为柔性内窥镜和混合内窥镜。

2024 年,柔性内窥镜在市场上占据主导地位。该细分市场的增长可归因于柔性内窥镜在多种手术中的高使用率。这可能会增加一些医疗机构中通过 AER 对柔性内窥镜进行消毒的需求。

到 2024 年,混合细分市场将占据相当大的市场份额。医疗保健专业人员正在选择 AER 的混合模型,以满足在同一系统中对刚性内窥镜和柔性内窥镜进行消毒的需求。这可以节省空间和费用。混合动力模式的这些优势预计将推动该领域未来几年的增长。

按最终用户

医院和 ASC 引领市场,因为这些地区医院感染病例不断增加

根据最终用户,市场分为医院和 ASC、专科诊所等。

2024 年,医院和 ASC 领域占据市场主导地位。这一增长归因于在这些环境中接受内窥镜检查的患者 HAI 发病率的增加。这增加了自动内窥镜清洗机 (AER) 的使用,以在这些环境中对内窥镜进行消毒。

到 2024 年,专科诊所细分市场将占据全球第二大市场份额。这一增长可归因于心脏病学、胃肠病学和其他专科诊所以及专业人员数量的增加,预计这将为全球许多内窥镜手术做出贡献。预计这将推动该领域未来几年的增长。

- 例如,根据美国心脏协会2023年9月公布的数据,同年美国有47,225名心脏病专家。

自动化内窥镜处理器 (AER) 市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Automated Endoscope Reprocessors (AER) Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美凭借完善的医疗基础设施占据市场主导地位

2025年北美市场规模为3.548亿美元,占全球行业的48.89%,预计2026年将达到3.6887亿美元。2024年北美自动内窥镜清洗机(AER)市场规模为3.419亿美元。该地区的增长归功于完善的医疗基础设施,为该地区的许多内窥镜手术做出了贡献。这可能会增加区域市场对内窥镜洗消机等消毒解决方案的需求。

在美国,胃肠道(GI)内窥镜手术正在为用于设备消毒的自动内窥镜清洗机(AER)做出贡献,预计这将推动市场增长。

- 例如,根据 NCBI 2022 年 5 月发表的文章,胃肠道 (GI) 内窥镜手术占美国所有内窥镜手术的 68.0% 以上。

欧洲

2025 年,欧洲市场规模为 2.0894 亿美元,占全球市场份额的 28.79%,预计到 2026 年将达到 2.1855 亿美元。该地区强有力的监管框架和对患者安全的关注预计将推动该地区的增长。此外,对公共医疗系统和医院卫生举措的投资不断增加,正在创造一个有利的环境,用标准化的自动化解决方案取代旧的手动再处理方法,以确保一致的消毒效果。

- 例如,根据玛格丽特女王大学2024年1月公布的数据,过去五年NHS年度预算增加了3.4%。

亚太地区

2025 年,亚太地区市场规模为 1.0292 亿美元,占全球市场的 14.18%,预计到 2026 年将增长至 1.0829 亿美元。该地区支气管镜检查程序的增加和私立医院的增长,增加了对消毒解决方案的需求 医疗器械,包括内窥镜。预计这将进一步刺激自动内窥镜清洗机的使用,推动该地区未来几年的市场增长。

- 例如,根据 NCBI 2023 年 11 月发布的数据,印度约 10.0-20.0% 的入院患者受到院内感染。

中东和非洲

2025年,中东和非洲占全球市场的2.94%,估值为2134万美元,预计2026年将达到2174万美元。与其他地区相比,2024年中东和非洲自动内窥镜清洗机(AER)市场所占份额较低。人们对感染控制意识的不断提高和对医院卫生的投资正在逐渐推动自动化再处理系统的采用,特别是在巴西和墨西哥的城市中心。作为医疗保健多元化计划的一部分,海湾合作委员会国家的内窥镜手术量和基础设施升级不断增加。

拉美

2025年拉丁美洲市场价值为3764万美元,占全球收入的5.19%,预计2026年将达到3846万美元。

竞争格局

主要市场参与者

大力关注新产品创新,以提高 STERIS 和 Getinge 的市场份额

STERIS 和 Getinge 于 2024 年占据全球最大的自动内窥镜清洗机 (AER) 市场份额。这一主导地位归因于他们高度重视更新现有产品和推出新产品以实现产品组合多元化。

此外,ASP (Fortive)、奥林巴斯公司等其他参与者专注于战略联盟和地域扩张,以扩大其全球产品覆盖范围。此类举措将帮助这些参与者在未来几年获得重要的市场份额。

主要自动化内窥镜处理器 (AER) 公司名单

- 斯特瑞斯(我们。)

- 洁定(瑞典)

- ASP (Fortive)(我们。)

- 奥林巴斯公司(日本)

- 斯蒂尔科公司 (意大利)

- ARC 医疗保健解决方案公司(加拿大)

- 朝阳(韩国)

- NUOVA SB SYSTEM S.R.L. (意大利)

主要行业发展

- 2024 年 9 月– 奥林巴斯公司宣布在澳大利亚墨尔本开设第一家柔性内窥镜消毒设施“Sapphire”,为临床设施提供消毒服务。

- 2023 年 3 月– Getinge 宣布以 1600 万美元收购美国 Ultra Clean Systems。凭借 Ultra Clean 的专业知识和技术,Getinge 将其产品扩展到北美的无菌后处理部门。

- 2021 年 1 月– STERIS 签署了收购 Cantel Medical 并进入自动内窥镜清洗机 (AER) 市场的最终协议。

- 2020年10月– 奥林巴斯公司宣布其下一代自动内窥镜清洗机 (AER) OER-Elite 在全球市场上市。

- 2019年4月– Fortive 以约 270 万美元完成对 Ethicon, Inc. ASP 业务的收购,进入自动内窥镜清洗机 (AER) 市场。

报告范围

全球自动化内窥镜再处理机市场报告提供了对关键方面的详细分析,例如主要公司、竞争格局、类型、便携性、装载类型、内窥镜再处理类型和最终用户。此外,它还包括市场动态和对最新市场趋势的见解,并重点介绍了关键的行业发展。此外,该报告还对未来几年推动市场增长的几个因素进行了详细分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.10% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

|

|

按负载类型

|

|

|

按便携性

|

|

|

按再处理内窥镜类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 7.256 亿美元,预计到 2034 年将达到 11.2547 亿美元。

2025年,市场价值为72564万美元。

2026年至2034年的预测期内,市场复合年增长率将稳定在5.10%。

按类型划分,双盆细分市场引领市场。

内窥镜手术数量的增加和技术进步预计将推动市场增长。

STERIS 和 Getinge 是市场上的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。