灭菌设备市场规模、份额和 COVID-19 影响分析,按产品类型(热灭菌器{干热灭菌器和湿热灭菌器}、化学/气体灭菌器{过氧化氢灭菌器、环氧乙烷灭菌器、二氧化氮灭菌器等}等),按最终用户(医院和专科诊所、制药)和医疗器械制造商等)以及区域预测,2026-2034 年

灭菌设备市场规模

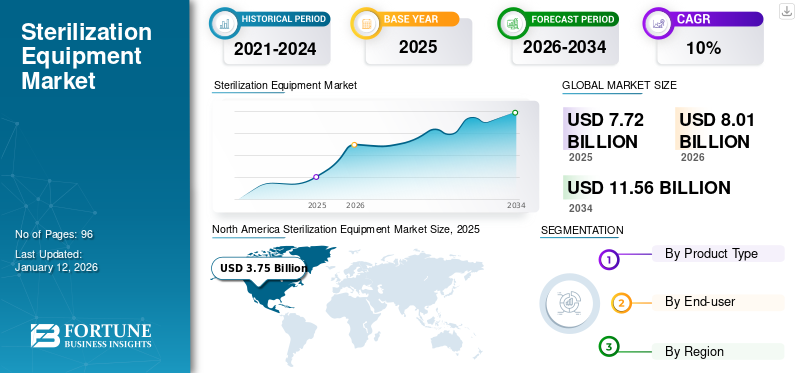

2025年,全球灭菌设备市场规模为77.2亿美元。预计该市场将从2026年的80.1亿美元增长到2034年的115.6亿美元,预测期内复合年增长率为4.70%。北美在灭菌设备市场占据主导地位,2025年市场份额为48.56%。

灭菌设备用于对医院使用的设备和耗材进行净化处理,生物制药公司、研究机构和其他医疗机构。

如果治疗过程中使用的设备消毒不当,可能会导致患者出现医院获得性感染(HAI),例如尿路感染(UTI)和手术部位感染。全球范围内医院感染的负担正在显着增加。

- 例如,根据世界卫生组织(WHO)2022年5月发布的数据,在高收入国家的急症护理医院中,每100名患者中,就有7名患者容易出现医院获得性感染(HAI)。同样,在低收入和中等收入国家,这一数字为 15 人。此外,平均每 10 名被诊断患有医院获得性感染的患者中就有 1 人死亡。

医院获得性感染造成的如此高的死亡率增加了对医院和其他医疗机构使用的设备和消耗品进行适当消毒的需求。消毒器如乙烯灭菌过程使用氧化物灭菌器、高压灭菌器等。预计对高效灭菌的需求不断增长将在预测期内推动灭菌设备市场的发展。此外,制药和生物技术公司为生物制剂开发而进行的研究活动的增加也刺激了对防止污染的灭菌器的需求。

下载免费样品 了解更多关于本报告的信息。

灭菌设备市场要点

- 2025年市场规模:77.2亿美元

- 2026年市场规模:80.1亿美元

- 2034 年预测市场规模:115.6 亿美元

- 复合年增长率:2026-2034 年 4.70%

- 2025年,北美以48.56%的份额主导灭菌设备市场。

- 预计到2026年,化学/气体灭菌器领域将占据72.84%的份额。

- 预计到 2026 年,医院和专科诊所细分市场将占市场份额 61.36%。

北美

2026 年北美将达到 38.8 亿美元。高额医疗支出和强大的医院基础设施支持市场增长。

欧洲

2026 年欧洲将达到 21.5 亿美元。日益增加的医院获得性感染担忧和严格的医疗安全法规推动了需求。

亚太地区

2026 年亚太地区将达到 13.2 亿美元。制药投资的增加和对传染病的认识不断增强,推动了灭菌设备的需求。

我们。

2026 年为 36.7 亿美元。庞大的医院基础和强劲的医疗保健支出支持灭菌设备的采用。

日本

2026 年日本将达到 20.3 亿美元。先进的医疗保健系统和对感染控制的高度重视推动了对灭菌设备的需求。

阅读更多

COVID-19 的影响

由于供应链中断,市场在 COVID-19 大流行期间增长缓慢

由于Covid-19大流行,市场在2020年经历了缓慢增长。Covid-19爆发后,医院和其他医疗机构对灭菌器的需求大幅增加,以控制病毒的日益传播。然而,市场参与者却无法满足需求。这是由于为控制病毒传播而实施的封锁限制,导致供应链中断。因此,这一时期市场增长缓慢。

然而,2020年第三季度,随着封锁限制的解除,市场参与者更加关注满足灭菌系统的需求。因此,市场参与者在 2020 年经历了显着增长。

- 例如,Steris 2020 年应用灭菌技术实现收入 6.859 亿美元,较上年增长 9.4%。

此外,由于医院、诊所和门诊手术中心对灭菌意识的增强,对灭菌系统的需求增加,市场在 2021 年显着增长。由于对这些设备的需求激增,市场参与者的灭菌器产品组合产生的收入也出现了增长。

- 例如,Steris 2021 年通过其应用灭菌技术组合实现收入 8.53 亿美元,比上年增长 24.4%。

灭菌设备市场趋势

融入先进技术刺激市场增长

灭菌是医疗机构中对医疗设备和生物标本进行灭菌、清洁和消毒的关键过程。常用的灭菌方法有环氧乙烷灭菌法、热灭菌法等。过氧化氢消毒。然而,这些传统方法存在一定的局限性,例如由于高温、长时间处理以及有害化学物质的添加而导致样品损坏的风险。

为了克服这些限制,市场参与者更加注重采用先进技术。臭氧和汽化过氧化氢灭菌是先进低温灭菌方法的例子。这些方法适用于对热敏产品(例如内窥镜和机器人敏感产品)进行消毒。

其他正在纳入灭菌方法的技术包括机器人和自动化。这些技术包括机器人辅助灭菌、净化和库存管理系统。使用这些方法有各种优点,例如效率、准确性和最小的人为错误,这些优点一直在推动其需求。许多公司都更加关注自主消毒机器人的推出。

- 2021 年 1 月,泽塔银行。韩国机器人制造商有限公司推出了一系列自主移动消毒机器人。

- 北美从 2025 年的 37.5 亿美元增长到 2026 年的 38.8 亿美元。

下载免费样品 了解更多关于本报告的信息。

灭菌设备市场增长因素

医院获得性感染的患病率不断上升,刺激了对灭菌设备的需求

败血症、尿路感染和手术感染等医院获得性感染 (HAI) 的患病率在全球范围内显着增加。例如,根据美国国家生物技术信息中心(NCBI)2022年发布的研究,全球尿路感染(UTI)从1990年的2.523亿增加到2019年的4.046亿,增加了60.4%。

此外,根据同一项研究,全球因尿路感染导致的死亡人数从1990年增加了140.2%,达到2019年的236,790人。使用未经消毒的医疗设备(例如导管)可能会导致医院获得性感染。如此高的死亡率引起了人们对患者安全的担忧。全球多个政府监管机构已宣布控制这些感染流行的指导方针。

- 例如,在美国,2008年成立了卫生与公众服务部(HHS)指导委员会来预防医院获得性感染。指导委员会、项目官员和 HHS 的科学家制定了一项行动计划,以预防急症护理医院中的 HAI。

医院获得性感染的日益流行以及政府为防止其传播而采取的越来越多的举措刺激了对灭菌系统的需求,从而推动了灭菌设备市场的增长。

生物制品的不断开发将推动预测期内的市场增长

生物制品是由人类、动物或微生物等天然来源制造的蛋白质或核酸组成的治疗实体。慢性病的患病率不断上升,由于其有效性而增加了对生物疗法的需求。许多药品生产商正在为新药审批和生物药研发制定战略。

- 例如,根据美国国家生物技术信息中心(NCBI)公布的数据,2021年美国FDA批准了50种新药,是继2018年之后第四好的一年。而2019年,有48种新药获得FDA批准。 2021年批准的生物药较2019年增长4.2%。

此外,细胞和基因治疗产品被认为是治疗遗传病、癌症和传染病的新兴疗法。根据美国 FDA 的规定,截至 2023 年 6 月,有 32 种细胞和基因治疗药物获得批准。病毒递送系统的生长和发展已成为基因操作和基因治疗方法的有效工具。因此,这鼓励研发部门开发细胞和基因治疗产品。

生物制品开发和制造过程中涉及的设备和消耗品类型必须经过灭菌以防止污染。因此,生物疗法的日益批准和发展扩大了全球灭菌设备行业的增长。

制约因素

缺乏熟练的劳动力和高昂的安装成本阻碍了市场增长

医院获得性感染的日益流行以及生物制剂制造过程中灭菌意识的提高推动了市场的增长。然而,缺乏熟练的灭菌操作人员等因素限制了灭菌设备的采用。

缺乏熟练的灭菌劳动力可能会导致灭菌不当。在许多灭菌情况下,没有正确遵循医疗器械的使用说明(IFU)手册,导致灭菌不当。所有这些因素都可能导致使用这些设备治疗的患者发生医院相关感染。

此外,安装消毒设备的成本可能相当高。例如,容量为 249 升的 3AV 型高压灭菌器的起价为 28,000 美元。同样,容量为 430 升的 26AV 型号高压灭菌器的成本从 35,000 美元起。有时,由于预算限制,小型私人医疗机构、研究机构或制药公司安装这些设备是不可行的。

因此,与这些消毒设备相关的高成本和缺乏熟练劳动力可能会阻碍市场的发展。

灭菌设备市场细分分析

按产品类型分析

化学/气体灭菌器领域的主导地位归因于其相对于其他灭菌器的优势

根据产品类型,市场分为热灭菌器、化学/气体灭菌器等。热灭菌器部分进一步分为干热灭菌器和湿热灭菌器。同样,化学/气体灭菌器进一步细分为过氧化氢灭菌器、环氧乙烷灭菌器、二氧化氮灭菌器等。

- 预计到2026年,化学/气体灭菌器领域将占据72.84%的份额。

化学/气体灭菌器占据市场主导地位,到 2026 年将占全球灭菌设备市场份额的 72.84%,预计在预测期内将以强劲的复合年增长率增长。该部门的增长归因于环氧乙烷灭菌器系统的强劲销售。 此外,化学灭菌可在低温下进行灭菌,这有助于保持被灭菌产品的完整性。这些灭菌器可有效对多种产品进行灭菌,例如聚合物、医疗器械、树脂和天然材料等。与这些灭菌器相关的这些优势是该细分市场增长的原因。

预计热灭菌器在预测期内将以复合年增长率大幅增长。热灭菌器(例如高压灭菌器)用于对研究实验室中使用的试管、烧杯和其他产品进行灭菌。因此,生物制药公司和学术机构对治疗药物研发的日益关注是该细分市场在预测期内增长的原因。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

由于全球医院获得性感染不断上升,医院和专科诊所领域处于领先地位

根据最终用户,市场细分为医院和专科诊所、制药和医疗设备制造商等。 2024 年,医院和专科诊所细分市场占据主导地位。这种增长归因于全球医院获得性感染患病率的增加。预计到 2026 年,该细分市场将占据 61.36% 的市场份额。

- 例如,美国疾病控制中心(CDC)估计,每年有 170 万人感染医院获得性感染,每年约有 99,000 名感染患者死亡。这些感染的沉重负担增加了对有效灭菌的需求,从而推动了该领域的增长。

预计制药和医疗设备制造商领域在预测期内将以 10.3% 的复合年增长率大幅增长。该部门的增长归因于制药和生物技术公司在药物开发方面的支出增加。

- 例如,根据 2021 年印度经济调查分析,印度制药公司将其总营业额的 7.2% 左右用于研发。由于新产品专利的引入,研发支出可能会增加,企业需要开发新药以促进销售。此外,2021年卢平的研发支出最高,为1.715亿美元。

区域见解

根据地区,我们对北美、欧洲、亚太地区和世界其他地区的市场进行了研究。

North America Sterilization Equipment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美占全球市场的48.56%,估值为37.5亿美元,预计2026年将达到38.8亿美元。该地区的增长归因于医疗保健支出的增加和该国医院的强大存在。 2026年美国市场规模预计为36.7亿美元。

- 例如,根据美国医院协会发布的《美国医院概况 - 2023》报告,美国约有 6,129 家医院,其中 5,157 家是社区医院,206 家是联邦政府医院。

欧洲

2025年欧洲市场规模为20.7亿美元,占全球市场份额的26.81%,预计2026年将达到21.5亿美元。该地区市场的增长归因于医院获得性感染患病率的不断上升以及该地区对这些感染的认识不断提高。英国的市场规模预计到2026年为3.8亿美元。另一方面,德国到2026年可能为4.9亿美元,法国到2025年预计为4.2亿美元。

- 例如,根据欧洲疾病预防和控制中心的数据,估计每年约有 400 万患者感染医疗保健相关感染。

亚太地区

2025年亚太市场价值为12.6亿美元,占全球收入的16.27%,预计2026年将达到13.2亿美元。该地区灭菌设备行业的增长归因于制药和生物技术公司对新疗法开发的投资增加以及对传染病认识的提高。预计到2026年,中国的市场规模将达到3.1亿美元,而印度的市场规模可能为2.3亿美元,日本的市场规模预计到2026年将达到20.3亿美元。

预计世界其他地区的市场在预测期内将以复合年增长率大幅增长。这一增长归因于新兴国家中人类免疫缺陷病毒(HIV)等传染病的日益流行。此外,这些国家的政府加大了在医疗机构安装消毒设备的力度。

拉丁美洲、中东和非洲

中东和非洲市场2025年达到2.6亿美元,占市场总收入的3.42%,预计2026年将达到2.7亿美元。2025年拉丁美洲市场为3.8亿美元,占全球需求的4.94%,预计2026年将增长至3.9亿美元。

主要行业参与者

参与者越来越关注扩大产品组合以促进市场增长

STERIS、Getinge AB 和 3M 等市场参与者是全球市场的重要参与者。他们的增长归因于更加注重加强其灭菌器产品组合。

- 例如,2023年6月,STERIS从医疗技术公司BD收购了腹腔镜器械、手术器械和灭菌容器,以加强其产品组合。

其他市场参与者,如 ASP、Andersen Sterilizers 和 Noxilizer Inc.,一直致力于产品商业化,以提高其灭菌器的效率。

- 例如,2021 年 8 月,ASP 将 STERRAD VELOCITY 商业化,这是一种可以在 15 分钟内给出结果的生物指示剂。这种商业化旨在提高过氧化氢灭菌的效率。

热门列表灭菌设备公司:

- 斯泰瑞斯(美国)

- Getinge AB(瑞典)

- ASP(美国)

- 3M(我们。)

- 康德乐(我们。)

- MMM集团(德国)

- 马塔卡纳(西班牙)

- 安德森灭菌器(美国)

- Noxilizer Inc.(美国)

- 大陆设备公司(美国)

主要行业发展:

- 2023 年 8 月 –Andersen Sterilizers 及其姊妹公司 Andersen Scientific(合同灭菌专家)在环氧乙烷 (EO) 无菌变更主文件试点计划中获得了 FDA 510(k) 的第一个主文件。

- 2023 年 3 月 – Getinge AB 收购了超声波清洁技术制造商 Ultra Clean Systems Inc.。此次收购旨在增强其在北美的产品供应。

- 2021 年 9 月 –Steris 推出了集成汽化过氧化氢 (VHP) 生物净化系统,可减少 GMP 生物制药、研究和医疗设备中的 6-log 生物负载。

- 2020年9月 –Steris 与医疗器械促进协会 (AAMI) 和医疗行业领导者合作。他们共同开发了一份免费出版物,讨论最适合医疗器械和包装消毒的实践和策略。

- 2020年9月 –MATACHANA 和阿伦敦共同组成了战略联盟。通过这一联盟,MATACHANA 加强了其在美国、英国和瑞士的灭菌器分销。

报告范围

市场研究报告提供了详细的竞争格局。它还包括关键见解,例如涵盖合作伙伴关系、合并和收购的顶级行业发展。此外,它还重点关注关键点,例如市场上推出的新解决方案。此外,该报告还涵盖了不同细分市场的区域分析、主要市场参与者的概况、市场趋势以及 COVID-19 对市场的影响。该报告包含对市场增长做出贡献的定量和定性见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察,全球市场预计将从 2026 年的 80.1 亿美元增长到 2034 年的 115.6 亿美元。

2025年,市场价值为37.5亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 4.70%。

按产品类型划分,化学/气体灭菌器领域引领市场。

医院获得性感染、外科手术患病率的上升以及制药和生物技术公司研发投资的增加推动了市场的增长。

STERIS、Getinge AB 和 3M 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 96

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。