汽车声学工程服务市场规模、份额和行业分析,按系统类型(物理测试、虚拟测试)、按应用类型(内饰、传动系统、动力总成、车身等)、按车辆类型(乘用车和商用车)以及区域预测,2026-2034年

汽车声学工程服务市场规模和行业概况

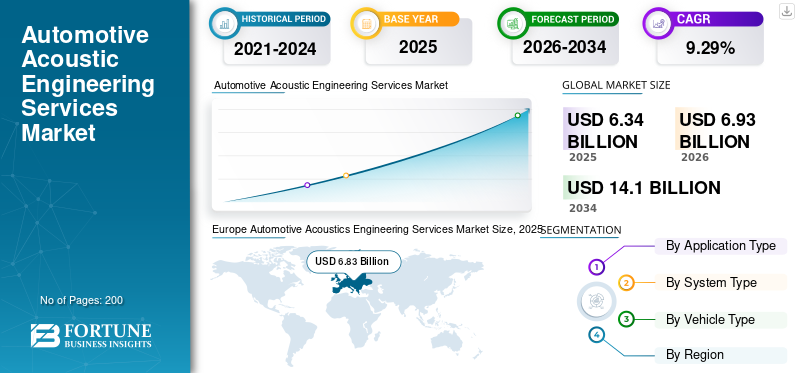

2025年,全球汽车声学工程服务市场规模为63.4亿美元。预计该市场将从2026年的69.3亿美元增长到2034年的141.0亿美元,预测期内复合年增长率为9.29%。欧洲在汽车声学工程服务市场中占据主导地位,到2025年,其份额将达到47.96%。随着车辆降噪需求的不断增加、严格的法规以及对提高乘客舒适度的关注,该市场正在不断增长。

声学工程服务被定义为消除来自不同车辆部件的噪声的过程,其程度不影响车辆的外部和内部环境。车辆由各种部件组成,例如电动机、发动机等,它们会产生不必要的噪音并造成噪音污染。这种不需要的噪音又由声学工程服务控制。世界各地的各汽车制造商已开始采用声学测试设备来制造无噪音车辆并巩固其市场地位。除此之外,随着全球先进车辆的推出,许多基于软件的降噪技术也被引入,预计将推动市场的增长。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

汽车声学工程服务市场趋势

发动机小型化趋势日益明显,有利于市场增长

发动机小型化是指在车辆上配备更小、更轻的发动机,以同等或更高的效率提供大型发动机的动力。发动机小型化是通过安装增压器或涡轮增压器等强制吸气部件(取代发动机中的气缸数量)以及减少发动机排量来实现的。气缸数量和排量过低会导致速度波动和振动较大,进而降低车辆的音质。因此,发动机小型化的趋势预计将对市场增长产生积极影响。

驱动因素

政府实施严格的降噪规范以推动声学工程服务增长

噪音是我们社会中最常见的环境问题之一。汽车是世界上空气和噪音污染的主要来源之一。当车辆配备各种机械部件(例如发动机和动力总成部件)时,由于安装了许多运动部件,因此会产生更多噪音。例如,内燃机(ICE)会产生更多噪音,因为它有很多机械部件,没有这些机械部件,燃烧过程就无法完成。汽车产生的持续噪音会分散驾驶员的注意力,并可能导致事故。

为了遏制日益严重的噪音污染,各地政府对汽车制造商制定了严格的规范,要求生产噪音较小的车辆。例如,2012年4月,欧盟委员会提出了新的汽车噪声排放限值。根据该提案,预计该委员会将在2014年至2017年间分两步将小汽车的噪音排放降低4分贝,将大型卡车的噪音排放降低3分贝。此外,2019年起生产的新车的噪音上限应为68分贝,卡车的噪音上限为78分贝。

增加客户对舒适客舱的偏好以推动市场增长

近年来,人们对车辆座舱的安全性和舒适性提出了巨大的需求。消费者对环境照明、信息娱乐、天窗和按摩座椅等豪华功能的偏好不断上升,刺激了乘用车的需求。另一方面,这些功能的安装导致了结构噪声和空气噪声,从而导致汽车行业对声学工程服务的需求增加。对车辆车门、天窗、信息娱乐系统等物理和虚拟测试的需求不断增长,为市场创造了巨大的机遇。例如,现代汽车集团推出了全球首款轻量化道路噪声主动噪声控制(RANC)系统,以实现无噪音驾驶。该系统通过产生与入射噪声相反的声波来主动控制噪声。

制约因素

声学工程设备租赁成本高昂抑制市场增长

近年来,各种声学工程服务提供商都倾向于租赁测试设备或使用租赁设备来测试他们的车辆,因为这种设置非常昂贵。每个部件都需要不同且多样的测试设备,需要在不同的负载和温度条件下进行测试。该设备成本高、维护复杂,对于中小型企业来说购买和保留非常困难。

细分分析

按系统类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

虚拟声学测试领域有望主导市场

根据系统类型,全球市场分为物理声学测试和虚拟声学测试。

近年来,汽车行业有必要在不影响其安全性和舒适性等性能的情况下降低车辆的开发成本。这只能借助虚拟声学测试来实现,因为与物理测试相比,它具有成本效益。

此外,在此类测试中,使用数学模型和软件来执行各种测试,复制车辆的真实场景并检测车辆中的噪声和振动。虚拟测试能够快速准确地检测出车辆的故障,有助于减少车辆的研发工作。由于它是软件,因此没有类似于物理测试的限制,因此可以给出精确的结果。

预计物理测试市场在预测期内将出现可观的增长。车辆的很少有部件不需要受控气氛来进行测试,因此,对于这些部件,可以在与虚拟测试相比预算友好的大气条件下进行测试。

按应用类型分析

内饰类型细分市场预计将占据最大的市场份额

根据应用,市场分为内饰、传动系统、动力系统、车身等。

由于对舒适、安全和无噪音车厢的需求不断增长,预计内饰细分市场将在预测期内占据市场主导地位。

声学工程服务提供商对所有组件/系统进行虚拟和物理测试,并增强内部客舱的声学性能。因此,对乘员和车辆日益严格的安全法规,以及技术先进功能的部署,预计将推动对车内新组件的需求。这可能会导致内部机舱的复杂性,同时强调需要提高内部组件的声学性能和乘员的安全。例如,Bose 发明了一种噪音消除系统,以降低汽车内的噪音。该公司推出了一项针对性很强的技术,该技术结合了算法、麦克风、加速度计和信号处理软件,可以控制不同条件下的噪音,并自动调整噪音范围,从而随着汽车随着时间的推移而提高驾驶室的舒适度。

动力总成领域预计将占据市场第二大地位。动力总成部件会造成大量噪音污染,并对驾驶员和乘员造成干扰。主要原始设备制造商正致力于开发技术先进的混合动力或全电动动力系统,与传统动力传动系统相比,该动力系统无噪音。 OEM 已成功开发电动汽车动力总成与传统车辆相比,其产生的噪音更低。中的组件电动汽车用于将交流电转换为直流电的设备会产生噪音,在车内和车外都可以清楚地听到。为了让动力总成更加静音、精致,对汽车声学工程服务的需求越来越大。

按车型分析

预计乘用车市场仍将占据主导地位

根据车辆类型,市场分为乘用车和商用车。

乘用车领域在全球汽车音响市场中占有最大份额。乘用车对替代动力总成的需求不断增长,正在推动预测期内的需求。替代动力系统包括新组件,这些组件增加了新的噪声源,例如轮胎、暖通空调、电池、电动机,以及其他一些来自车辆的吱吱声、吱吱声、风、声学、风和刹车的低分贝噪声,需要借助噪声、振动和声振粗糙度 (NVH) 测试进行控制和识别。例如,根据2013年1月颁布的NHTSA法律,当以30公里/小时的速度行驶时,电动和混合动力汽车的最低外部声音要求必须在63.8至68.9 dB(A)之间。

预计商用车市场在预测期内将出现显着增长。对自动驾驶和无噪音车辆的需求不断增长,预计将推动全球商用车对汽车声学工程服务的需求。

区域分析

Europe Automotive Acoustics Engineering Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于主要参与者的存在,欧洲预计将占据最大的市场份额

按地区划分,市场分为北美、欧洲、亚太地区和世界其他地区。

欧洲

由于该地区较早采用先进技术,预计欧洲将主导全球市场。宝马、奥迪和大众等主要参与者正在专注于制造无噪音汽车,以满足不断增长的消费者需求。主要参与者还致力于提供物理和虚拟测试,以满足该地区原始设备制造商的要求。例如,主要工程服务提供商之一的博世于2019年4月在德国阿布施塔特建立了一座新工厂。该测试工厂是半消声、隔音且与外界隔离的,以便提供有效的手段来在统一条件下测试和比较新的或修改的部件和校准,并考虑它们对整车的影响。这减少了设计新车音频和优化旧车音频所需的成本和时间。

亚太地区

预计亚太地区市场将出现可观的增长。消费者可支配收入的增加以及该地区政府机构实施的降噪规范正在推动对先进汽车声学工程服务的需求。

北美

由于自动驾驶汽车和基本上无噪音的电池电动汽车技术的持续发展,北美市场预计将大幅增长。

主要行业参与者

欧拓控股股份公司是一家声学工程服务市场的主要参与者

Autoneum Holding AG 是一家瑞士公司,致力于为汽车提供声学和热管理解决方案。它为轻型汽车和重型卡车制造商提供降低噪音和热量管理的解决方案。公司业务覆盖欧洲及北美、南美、亚洲(日本除外)。它通过其非上市附属公司运营或由其合资企业和被许可人代表。 2014年,欧拓推出了环境健康与安全管理体系(MEHS)政策,以便在欧拓全球所有地点执行环境健康安全(EHS)标准。 MEHS 政策以国家和国际法律法规为基础,旨在满足 EHS 标准 ISO 14001。获得著名认证并加强与主要参与者的合作伙伴关系以开发先进产品,正在加强公司的全球市场地位。

主要球员简介列表:

- Autoneum(瑞士苏黎世)

- 舍弗勒(韦尔多,德国)

- HEAD 声学有限公司 (德国黑措根拉特)

- FEV 集团有限公司(德国亚琛)

- AVL List GmbH(奥地利格拉茨)

- 西门子工业软件公司(美国德克萨斯州)

- Bertrandt(德国埃宁根)

- Brüel & Kjær(丹麦奈鲁姆)

- EDAG Engineering GmbH(德国威斯巴登)

主要行业发展:

- 2020 年 9 月:FEV 集团在桑德斯多夫-布雷纳开设了高压电池开发中心。它是世界上最大的乘用车和商用车高压电池开发中心之一。该开发中心预计将节省消费者的成本,因为各种性能和电气测试都在同一屋檐下进行。该测试中心能够对电池单元和其他电池组件(例如逆变器和车载充电器)进行机械和环境影响。

报告范围

[纽约图杯]

汽车声学工程服务市场报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按应用类型

|

|

按系统类型

|

|

|

按车型分类

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2026年全球汽车声学工程服务市场规模为69.3亿美元,预计到2034年将达到141.0亿美元,2026-2034年复合年增长率为9.29%。

2025年,欧洲汽车声学工程服务市场规模达68.3亿美元。

汽车声学工程服务市场预计将以 9.29% 的复合年增长率增长,并将在预测期内(2026-2034 年)呈现稳定增长。

在预测期内,应用程序类型细分市场预计将成为该市场的主导细分市场。

严格的降噪规范正在推动全球市场

欧拓是全球市场的领先者。

到 2025 年,欧洲将占据市场份额主导地位。

对舒适、无噪音客车车厢的需求不断增长,推动了声学工程服务的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。