汽车电池市场规模、份额和行业分析,按电池类型(铅酸、锂离子等)、车辆类型(乘用车和商用车)、发动机类型(内燃机和电动汽车)以及区域预测,2026-2034年

汽车电池市场现状及预测市场规模

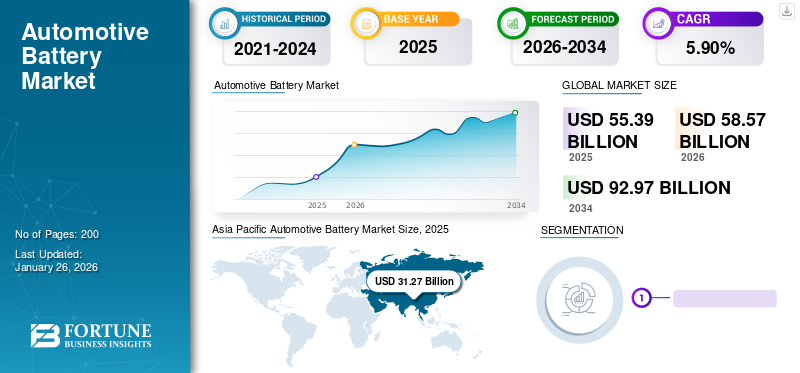

2025年全球汽车电池市场规模为553.9亿美元,预计将从2026年的585.7亿美元增长到2034年的929.7亿美元,预测期内复合年增长率为5.90%。亚太地区在汽车电池市场占据主导地位,2025年市场份额将达到56.45%。

此外,对高级驾驶辅助系统 (ADAS) 和信息娱乐系统等汽车电子产品的需求不断增长,推动了对可靠电池为这些组件供电的需求。从地理上看,亚太地区在汽车电池市场占据主导地位,这主要得益于主要汽车制造商的存在以及中国和印度等国家越来越多地采用电动汽车。总体而言,随着汽车行业向电气化转型以及对高效储能解决方案的需求持续上升,汽车电池市场有望持续扩张。

下载免费样品 了解更多关于本报告的信息。

全球汽车电池市场要点

- 2025年市场规模:553.9亿美元

- 2026年市场规模:585.7亿美元

- 2034 年预测市场规模:929.7 亿美元

- 复合年增长率:2026-2034 年 5.90%

- 到2025年,亚太地区将占据汽车电池市场的56.45%份额。

- 预计到2026年,锂离子电池市场将占据50.16%的市场份额。

- 预计2026年乘用车市场份额将达到66.62%。

北美

2025年,北美地区占据全球市场的20.73%,收入为114.8亿美元,预计2026年将达到120.1亿美元。

欧洲

2025年欧洲占全球市场的20.01%,价值110.9亿美元,预计2026年将达到115.4亿美元。

亚太地区

亚太地区2025年创造312.7亿美元,继续保持全球市场领先地位。

我们。

到2026年,美国汽车电池市场预计将达到97.7亿美元。

日本

预计到2026年,日本汽车电池市场将达到44.9亿美元。

阅读更多

新兴趋势和技术进步

不断增长的电动汽车趋势将推动市场增长

发达经济体越来越多地采用电动汽车以及发展中国家不断变化的汽车市场可能会推动全球对汽车电池的需求。制造商对推出新一代电动汽车的关注,加上汽车销量的增加和民众生活水平的提高,正在推动汽车行业的电气化。因此,日益增长的需求锂离子电池预计电动汽车(EV)将在未来几年推动市场增长。

过去十年,全球电动汽车销量快速增长。例如,根据国际能源署的数据,到 2022 年,全球电动汽车销量将突破 1000 万辆。电动汽车的占比从 2022 年的 14% 上升至 18%,并且其份额随着时间的推移而迅速增加。不断上涨的燃油价格以及严格的排放控制规范和法规是推动全球电动汽车销售的一些因素。

此外,锂离子电池成本的大幅降低以及制造商开始部署锂离子电池大规模生产设施的努力将在未来几年进一步降低其价格。例如,根据全球变化数据实验室的数据,过去 30 年来,锂离子电池的成本降低了约 97%。一千瓦时电池容量的价格从1991年的7500美元下降到2018年的181美元,下降了41倍。电动汽车电池价格的下降预计将影响电动汽车的采用,并在未来几年为市场创造利润丰厚的收入增长机会。

下载免费样品 了解更多关于本报告的信息。

增长驱动因素:是什么推动了市场扩张?

人们越来越青睐零排放汽车以推动市场增长

由于健康和环境问题以及电池价格下降和化石燃料价格上涨,人们越来越倾向于采用无排放混合动力和全电动汽车,预计将推动市场增长。此外,政府对电动汽车采用的支持和财政激励加上对传统汽车严格的排放标准预计将推动市场增长。

汽车行业的技术进步推动市场增长

汽车行业的最新发展和技术进步提高了车辆电池的能量存储容量,例如高能量密度锂离子电池。容量的增强进一步增加了电动汽车的行驶里程。因此,汽车制造商计划为其即将推出的汽车配备这些先进电池,预计将在未来几年推动市场的增长。此外,先进产品的出现,例如用于增强性能的快速汽车电池充电器,将在未来几年进一步加速市场增长。

汽车销量激增推动市场增长

由于公共交通负担过重以及电动汽车在移动即服务市场中的使用,全球汽车销量激增,可能会创造新的市场增长机会。此外,政府的公共交通电气化举措预计将推动对锂离子电池的需求。此外,发达国家商用车电动化的不断发展预计也将影响市场的增长。

限制市场增长的主要挑战是什么?

一些欠发达经济体电动汽车的渗透率较低可能会阻碍市场增长

由于电动汽车普及率低以及政府对汽车电池进出口政策的变化,电动汽车在一些发展中和欠发达地区的采用率缓慢,可能会限制未来市场的增长。

汽车电池市场细分分析

按电池类型分析

日益增长的电动汽车趋势将促进铅酸市场的增长

根据电池类型,市场份额分为铅酸电池、锂离子电池和其他电池(镍氢电池和其他电池)。

到2023年,铅酸电池占据最大的市场份额。铅酸电池在传统汽车中得到广泛采用。因此,全球范围内大量的传统车辆正在推动该细分市场的增长。需求不断增加铅酸电池售后市场销售渠道正在影响该细分市场的增长。此外,铅酸电池也用于电动汽车中,以补充其他能源负载,例如汽车中使用的电子设备和传感器。因此,电动汽车的日益普及预计也将在预测期内为该领域提供重大的收入增长机会。

预计到 2026 年,锂离子电池领域将达到全球市场份额的 50.16%。由于技术进步和大规模生产,锂离子电池价格下降预计将推动该领域在预测期内的增长。此外,政府通过提供财政激励和执行严格的规范和法规来提高电动汽车采用率的举措预计将刺激全球对锂离子电池的需求。例如,欧盟在全欧洲实施了欧5、欧6等各种排放控制标准,以减少碳排放。此外,与传统汽车相比,电动汽车的运行成本较低。因此,化石燃料价格的上涨正在改变客户对电动汽车的兴趣。

其他部分包括镍氢等电池。镍氢电池在混合动力电动汽车中得到高度利用。因此,预计全球对混合动力汽车的需求不断增长将推动该领域在预测期内的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分析

全球乘用车销量激增,推动该细分市场增长

根据车辆类型,市场分为商用车和乘用车。

乘用车市场预计到2026年将达到全球市场份额的66.62%。乘用车销量的增加正在推动该细分市场的增长。根据国际机动车辆制造商组织的数据,2023 年全球乘用车销量约为 6700 万辆。此外,乘用车销量快速增长乘用车电气化以及制造商推出一系列优质乘用电动汽车的举措,以抓住转型中的汽车行业的早期收入增长机会,预计将在接下来的时期推动该细分市场的增长。

商用车领域预计从 2024 年到 2032 年将实现令人印象深刻的复合年增长率。商用车中铅酸电池的大量使用以及全球商用车的逐步电气化是推动该领域增长的一些突出因素。此外,商用车更换废旧铅酸电池的需求激增将加速未来一段时间的细分市场增长。

按发动机类型分析

电动汽车价格下降促进细分市场增长

根据发动机类型,市场分为内燃机和电动汽车。

由于全球传统汽车的高销量,内燃机细分市场在 2023 年占据最大的市场份额。与电动汽车相比,内燃机汽车的高可用性和低成本预计将推动其在全球的采用。此外,印度等电动汽车普及率较低的经济体对内燃机汽车的高度偏好,以及重型汽车(如重型卡车和拖车)对内燃机汽车的需求不断增加,预计将推动该领域未来的增长。

电动汽车领域预计未来几年复合年增长率最快,到 2026 年将达到 53.73% 的份额。由于环境问题和化石燃料价格上涨,电动汽车的采用率不断提高,是该领域增长的主要驱动力。此外,锂离子电池价格的下降以及政府为电动汽车的采用提供财政援助的举措预计将在接下来的时期推动该领域的发展。此外,制造商专注于将其整个汽车产品转变为零排放,以抓住未来移动解决方案的早期收入增长机会,这将对该领域产生积极影响。

区域市场动态和增长机会

Asia Pacific Automotive Battery Market Size, 2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区收入达312.7亿美元,占全球市场收入的56.45%,预计2026年将增长至334.2亿美元,预计在不久的将来该地区将成为增长最快的地区。中国乘用车销量的增加推动了市场的增长。例如,根据国际汽车制造商组织的数据,2020年中国汽车销量约为2500万辆,明显高于任何其他国家。此外,中国电动汽车销量和产量的增长将在不久的将来进一步加速市场增长。此外,电动汽车在亚太地区新兴国家(包括印度、台湾等)的渗透率不断提高,以及该地区原材料的供应预计将推动 2024 年至 2032 年市场的增长。随着全球日益重视可持续交通和严格的排放法规,汽车制造商越来越多地转向电动和混合动力汽车,从而需要高性能电池。此外,电池技术的进步,特别是锂离子电池的进步,正在提高能量密度、耐用性和充电能力,进一步推动市场增长。日本市场预计到2026年将达到44.9亿美元,中国市场预计到2026年将达到204.2亿美元,印度市场预计到2026年将达到32.1亿美元。

北美

2025年,北美地区占据全球市场的20.73%,收入为114.8亿美元,预计到2026年将达到120.1亿美元。预计北美地区在预测期内将出现显着的复合年增长率。电动汽车的普及增加了对锂离子电池的需求。此外,美国商用车销量和产量的增加将在预测期内推动铅酸电池的需求。此外,该地区的技术进步以及特斯拉、通用汽车等主要电动汽车制造商的存在,将进一步影响预测期内的市场增长。预计到2026年美国市场将达到97.7亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到110.9亿美元,占20.01%的份额,预计2026年将达到115.4亿美元。法国、德国、意大利、英国等欧洲发达经济体拥有完善的汽车工业,预计将推动市场增长。欧洲政府执行的严格规范和法规已经促进了电动汽车的采用。例如,根据国际清洁交通理事会的数据,2020 年,欧洲电动汽车注册量超过 60 万辆,预计未来几年注册量还会增加。此外,欧盟提高该地区锂离子电池制造能力的努力预计将为欧洲市场创造利润丰厚的收入增长机会。英国市场预计到2026年将达到16.1亿美元,德国市场预计到2026年将达到26.1亿美元。

世界其他地区

2023年,由于汽车行业疲软且经济增长与其他地区相比缓慢,世界其他地区占据了相当大的市场份额。尽管如此,由于汽车制造商未来在这些地区的扩张计划,预计该市场在未来几年将会增长。 2025年,世界其他地区对全球市场的贡献率为2.81%,估值为15.6亿美元,预计到2026年将达到16亿美元。

汽车电池市场重点企业名单

战略合作伙伴关系推动竞争

由于各种制造商的存在,市场竞争日益加剧。原材料供应商在汽车电池生产中发挥着重要作用。因此,参与者专注于与主要原材料供应商建立战略合作伙伴关系,以提高制造能力并改善全球市场的整合。

此外,汽车制造商与主要参与者建立战略合作伙伴关系以实现汽车电池不间断供应的举措进一步加剧了竞争。例如,2020年7月,宁德时代与汽车制造商本田签署协议,在新能源汽车领域建立全面战略联盟,以稳定供应和开发电池。

此外,不同的原材料价格是新进入者进入市场的主要障碍。然而,企业也在建立汽车电池回收设施,以避免因原材料缺乏而造成生产中断。

宁德时代新能源科技有限公司 (CATL) 是市场上的杰出制造商

宁德时代新能源科技有限公司(CATL)是一家著名的电池制造商,总部位于中国宁德。 CATL是电动汽车用锂离子电池和储能系统开发和制造的专家。此外,它还提供了电池管理系统(BMS)。

此外,宁德时代的新能源汽车电池回收设施进一步促进了新能源汽车的可持续发展,并确保车辆和废旧电池的妥善处理和处置。 CATL为全球优质汽车制造商提供汽车电池组。例如,2021年6月,宁德时代签署了向领先电动汽车制造商特斯拉供应电池的合同。根据合同,宁德时代将向特斯拉供应电池至2025年12月。该合同将加强公司与特斯拉之间稳定、长期的合作关系,符合公司及其股东的利益。

主要公司简介:

- 埃克赛德工业有限公司(印度)

- 松下公司(日本)

- LG化学(韩国)

- GS汤浅国际有限公司(日本)

- 罗伯特·博世有限公司。(德国)

- 日立集团有限公司(日本)

- 当代新能源科技有限公司 (中国)

- A123 系统(美国)

- 三星SDI有限公司(韩国)

- 比亚迪股份有限公司 (中国)

- 东宾夕法尼亚制造公司(美国)

- 埃克塞德科技(美国)

主要行业发展:

- 2024 年 3 月:摩洛哥宣布建立首个专门生产电动汽车电池的工业区,初期投资总额达23亿美元。这个占地283公顷的工业区预计将吸引中国公司CNGR和总部位于摩洛哥的非洲私人投资基金Al Mada等公司的投资。

- 2024 年 2 月:JSW集团计划投资48.2亿美元在奥里萨邦建立电动汽车和电池制造项目。该集团于 11 月与中国上汽集团成立了一家合资企业,旨在在印度不断增长的电动汽车市场上与国内外企业竞争。

- 2023 年 11 月:印度公布了800亿美元的计划以提高电动汽车电池产量。据报道,包括韩国 LG Energy Solution Ltd. 在内的几家公司以及 Mahindra & Mahindra Ltd.、Amara Raja Energy & Mobility Ltd.、Exide Industries Ltd. 和 Larsen & Toubro Ltd. 等当地知名实体在与政府官员的磋商会议上表示了兴趣。

- 2022 年 5 月:Exide Industries宣布投资7.7343亿美元,与SVOLT共同建设千兆瓦级锂离子电池工厂。该工厂预计将在未来3-4年内启动,初始产能为6吉瓦时(GWh),目标是在8-10年内将产能扩大至12吉瓦时。

- 2021 年 10 月:Omega Seiki Mobility 宣布与 Exicom Telesystems 建立合作伙伴关系,为 Omega 电动货运车辆提供锂离子电池。此次合作将为 Omega Seiki Mobility 提供 Exicom 最近推出的 10.8kW 固定电池,充满电后可行驶 120 公里。这些电池还具有实时电池分析、高环境保护、长循环寿命和坚固耐用的设计等附加功能。

报告范围

市场研究报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

An Infographic Representation of Automotive Battery Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

汽车电池市场报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 电池类型

按车型分类

按发动机类型

按地理

|

常见问题

Fortune Business Insights 表示,2025 年市场规模为 553.9 亿美元,预计将从 2026 年的 585.7 亿美元增长到 2034 年的 929.7 亿美元。

预计 2026 年至 2034 年预测期内,市场增长率为 5.90%。

电动汽车对先进锂离子电池的需求不断增长以及全球发展中地区电气化的不断发展是推动市场增长的一些主要因素。

2023年,亚太地区将引领全球汽车电池市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。