汽车二极管市场规模、份额和行业分析,按类型(齐纳二极管、整流二极管、肖特基二极管、发光二极管 (LED) 等)、按车辆类型(乘用车和商用车)、按应用(动力总成系统、照明系统、信息娱乐系统、安全和安保系统和 HVAC 系统)、按推进系统(内燃机和电动)以及区域预测,2026-2034 年

主要市场见解

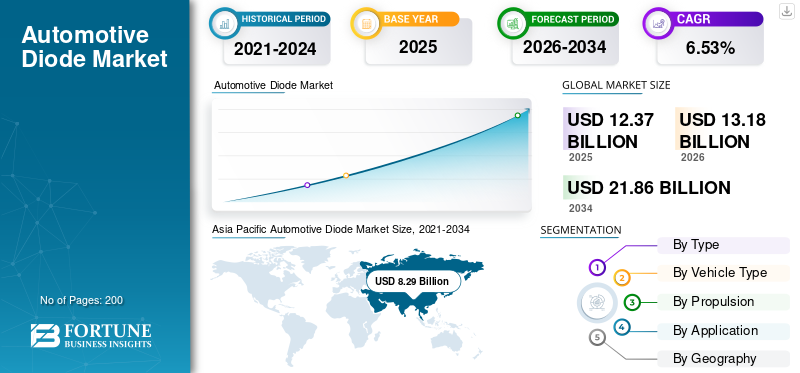

2025年全球汽车二极管市场规模为123.7亿美元。预计该市场将从2026年的131.8亿美元增长到2034年的218.6亿美元,预测期内复合年增长率为6.53%。亚太地区主导汽车二极管市场,2025 年市场份额为 67.05%。

汽车二极管是指要求电流沿单一方向流动的圆柱形条纹元件。它是车辆中的重要部件,因为它可以保护车辆设备免受电流尖峰的影响,从而损坏车辆的部件和电气系统。

市场的增长可以归功于日益复杂的汽车电子对车辆先进安全功能和节能技术的需求不断增长。

目前市场的趋势是开发先进的碳化硅二极管。 2023 年 4 月,法拉利与三星显示器签署合作伙伴关系,将其有机发光二极管 (OLED) 显示面板集成到其汽车中。

尽管有这样的增长机会,但半导体等原材料供应有限等因素对市场扩张构成了挑战。

下载免费样品 了解更多关于本报告的信息。

最新趋势

增加电动汽车的采用以促进市场增长

汽车行业正在经历重大转变电动汽车。这种转变导致对能够处理高压应用并支持电动汽车电力电子系统的车载二极管的需求增加。电动汽车中使用的二极管需要满足管理操作的特定要求,例如提供效率、满足低功率损耗以及实现车辆的温度稳定性。这迫使主要参与者专注于开发适用于电动汽车的二极管。 2022 年 11 月,Nexperia 开发了采用紧凑型 CFP 封装的 650 伏恢复二极管,用于电动汽车车载充电器、电源和太阳能逆变器。

因此,随着电动汽车数量的不断增长,此类车辆对先进和专用二极管的需求不断增长,预计将在预测期内推动市场增长。

驱动因素

增加二极管在先进汽车技术中的应用以推动市场增长

汽车行业受到严格的安全法规和排放标准的约束。确保符合这些安全标准需要集成高质量二极管,这为市场增长创造了利润丰厚的机会。

此外,汽车行业正在不断发展和创新先进技术。这包括采用电动汽车、ADAS、连接功能和节能解决方案。汽车二极管在防抱死制动系统 (ABS)、安全气囊、照明系统和电子稳定控制 (ESC) 等系统中发挥着至关重要的作用。

技术进步需要专用二极管,预计这将在预测期内推动汽车二极管市场的增长。 2021 年 8 月,英飞凌科技推出了一款用于轻型汽车发电机的超低损耗二极管。集成该二极管可以将汽车的二氧化碳排放量减少1.8克/公里。

下载免费样品 了解更多关于本报告的信息。

制约因素

原材料短缺导致供应链挑战可能会阻碍市场增长

该市场在复杂的供应链中运作,多层供应商参与原材料采购、制造零部件和分销成品。有效协调供应链,同时保持质量、确保及时交货和管理库存可能具有挑战性。因此,供应链中的任何中断或效率低下都可能影响二极管的可用性,影响生产计划并影响市场增长。

分割

按类型分析

车辆中越来越多地采用高速应用,增加了对肖特基二极管的需求

根据类型,市场分为齐纳二极管、整流二极管、肖特基二极管、发光二极管(LED)等。

肖特基二极管细分市场在 2026 年占据最大的市场份额。对肖特基二极管的需求是由于其需求电力电子、电池管理和充电系统,提供高效率的整流和开关。因此,肖特基二极管在高速应用中的使用预计将在预测期内推动细分汽车二极管市场的增长。预计该细分市场在预测期内将以最快的复合年增长率增长。

整流二极管细分市场将在 2026 年获得相当大的市场份额。整流二极管在汽车电气系统中将交流电 (AC) 转换为直流电 (DC) 方面发挥着至关重要的作用。预计车辆对高效功率转换和能源管理的需求将在预测期内推动整流二极管市场。

按车型分析

电力电子在车辆中的集成度激增,推动乘用车细分市场的增长

根据车辆类型,市场分为两个部分:乘用车和商用车。

到2026年,乘用车领域将占据最大的市场份额。汽车行业正在增加电力电子在车辆中的集成度。电力电子技术的日益普及以及道路上车辆数量的增加预计将在预测期内进一步推动乘用车市场的发展。

2022 年 2 月,NTN 公司开发了一款紧凑、轻量的扭矩二极管 TDL8。该二极管的外环外径尺寸减少了1/3(10mm),重量减少了1/14(5g)。 TDL 用于调节座椅高度的座椅升降机构。

预计商用车领域在预测期内将以最快的复合年增长率增长。技术日益融入船队商用车,例如连接性和许多其他需要高质量二极管的领域,有望推动细分市场的增长。

按应用分析

由于先进电动汽车的发展,动力总成系统应用在2022年占据市场份额

根据应用,市场分为动力总成系统、照明系统、信息娱乐系统、安全和安保系统以及暖通空调系统等细分领域。

动力总成系统细分市场将在 2026 年占据主导地位。制造商正在开发先进的二极管技术,以满足先进动力总成系统的要求。电动汽车需求的不断增长也支撑了市场的增长。电动动力系统需要先进的电气系统来管理配电、转换和控制。二极管是这些系统中的重要组件,在引导电流、保护组件和确保高效的能源管理方面发挥着至关重要的作用。

预计安全和安保系统领域在预测期内将以最快的复合年增长率增长。越来越多的采用ADAS(高级驾驶辅助系统)、车辆安全法规和标准以及许多其他安全相关的功能和指令预计将在预测期内推动该细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过推进分析

二极管在车辆中的多样化应用推动了 ICE 细分市场的增长

根据推进力,市场分为内燃机和电动等细分市场。

到 2026 年,内燃机汽车将占据市场主导份额。内燃机汽车采用了广泛的电气和电子系统,例如点火系统、交流发电机整流、照明系统、各种传感器和控制电路。二极管在 ICE 中的多种用途有助于该领域在市场中的主导地位。

2023年3月,Diodes公司开发了AP7387Q低压差(LDO)线性稳压器,可提供最大150mA的输出电流,具有5V至60V的宽输入电压,100mA输出电流时的压差电压为700mV。该设备对于汽车音响、导航、尾灯、电池管理系统和传输控制单元。

预计市场中的电力市场在预测期内将以最高的复合年增长率增长。电动汽车依靠大容量电池来储存能量。二极管在电池管理系统中发挥着至关重要的作用。对高效、可靠的电池管理系统的需求不断增长,预计将增加电动汽车对二极管的需求。

区域分析

我们对北美、欧洲、亚太地区和世界其他地区的市场区域前景进行了分析。

亚太地区

[85AUJx驼峰]

亚太地区因汽车保有量增加而主导全球市场

亚太地区在 2026 年以 88.4 亿美元的价值占据主导地位,并在 2025 年以 82.9 亿美元的价值占据主导地位。随着收入的增加和城市化进程的加快,亚太地区的汽车保有量和产量稳步增长。随着越来越多的车辆被制造,对二极管的需求也增加,这导致市场在预测期内的增长。例如,根据国际汽车制造商组织 (OICA) 的数据,2022 年中国汽车销量约为 2680 万辆,相当于与 2021 年相比,汽车销量增长 2%。

北美

北美拥有重要的汽车二极管市场份额。汽车制造商、电子元件供应商和技术公司之间的合作促进了新二极管技术的创新和开发,从而带动了该地区的市场增长。

欧洲

欧洲在市场上占有相当大的份额。该地区拥有完善的汽车工业,拥有多家著名的汽车制造商和供应商。欧洲强大的汽车基础推动了对包括二极管在内的各种汽车零部件的需求,从而推动了地区增长。

世界其他地区

到 2025 年,世界其他地区将占据相当大的市场份额。包括中东、非洲和拉丁美洲在内的世界其他地区的汽车行业正在稳步增长。城市化进程的加快、人口的增长和经济条件的改善推动了这些地区对汽车的需求,从而导致汽车二极管市场不断增长。

主要行业参与者

公司专注于先进技术的创新和开发以获得市场地位

该市场的竞争格局预计将不断发展,各公司将不断创新并扩大其产品范围,以满足汽车行业不断变化的需求。 Vishay Intertechnology 是一家著名的半导体器件制造公司,提供多种产品,包括车载二极管。该公司以其高品质和可靠的电子元件而闻名,其应用于各个行业,包括汽车行业。

主要公司简介:

- 威世科技公司(我们。)

- 安森美半导体(美国)

- NXP Semiconductors N.V.(荷兰)

- 二极管公司(我们。)

- 英飞凌科技股份公司(德国)

- 意法半导体有限公司(瑞士)

- 罗姆半导体(日本)

- 东芝电子元件及存储装置株式会社(日本)

- 瑞萨电子株式会社(日本)

- 安世半导体(荷兰)

- Skyworks Solutions, Inc.(美国)

主要行业发展:

- 2023年4月-Vishay Intertechnology 在 PCIM EUROPE 2023 上展示了其电源管理解决方案产品组合。该公司展示了一款协作机器人工作站,该工作站采用 Vishay 功率电阻器、ESTA 电力电子电容器 (PEC) 和汽车级二极管以及其他电子元件。

- 2022 年 10 月-京瓷公司开发了一种汽车夜视系统,其中包含集成到单个 GaN 激光器件中的白光和近红外光二极管。该系统可以在夜间、雨、雪、雾或烟雾等低能见度驾驶情况下准确检测碰撞风险物体,从而促进更安全的驾驶。

- 2022 年 8 月-Nexperia 推出了超低电容和低钳位 ESD 保护二极管产品组合。这些二极管旨在保护高速数据线,例如 USB 3.2、LVDS、HDMI 2.0、汽车 A/V 监视器、显示器和摄像头。新增加的产品包括 PESD5V0C1BLS-Q 和 PESD5V0C1ULS-Q,可用作 2 引脚和 3 引脚器件。

- 2022年5月-Diode Dynamics 将其 70,000 平方英尺的制造工厂和总部迁至美国圣查尔斯。该举措旨在满足汽车 LED 照明行业售后市场日益增长的需求。

- 2021 年 11 月-ROHM Semiconductors 在其肖特基势垒二极管产品组合中新增了 24 种新型紧凑型高效型号(12 RBR 系列和 12 RBQ 系列)。这些器件与汽车、消费类应用和工业设备中的保护和整流电路兼容。

- 2021 年 7 月-ROHM半导体推出集成了650V SiC肖特基势垒二极管的混合IGBT,名为RGWxx65C系列(RGW60TS65CHR、RGW80TS65CHR、RGW00TS65CHR)。这些器件符合 AEC-Q101 汽车标准。

报告范围

定制请求 获取广泛的市场洞察。

报告对行业进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,市场报告还提供了对市场趋势的洞察并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.53% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按车型分类

|

|

|

按申请

|

|

|

通过推进

|

|

|

按地理

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模为 123.7 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 6.53%。

2025年亚太市场规模为82.9亿美元。

技术进步以及汽车行业不断提高的安全标准预计将推动市场增长。

其中一些主要参与者包括 Vishay Intertechnology, Inc.、Diodes Incorporated 和 ROHM Semiconductors 等。

亚太地区主导汽车二极管市场,2025 年市场份额为 67.05%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。