汽车紧固件市场规模、份额和行业分析,按类型(螺纹、非螺纹)、按材料(金属、塑料)、按特性(永久、可拆卸)、按车辆类型(乘用车、商用车)和区域预测,2026-2034年

主要市场见解

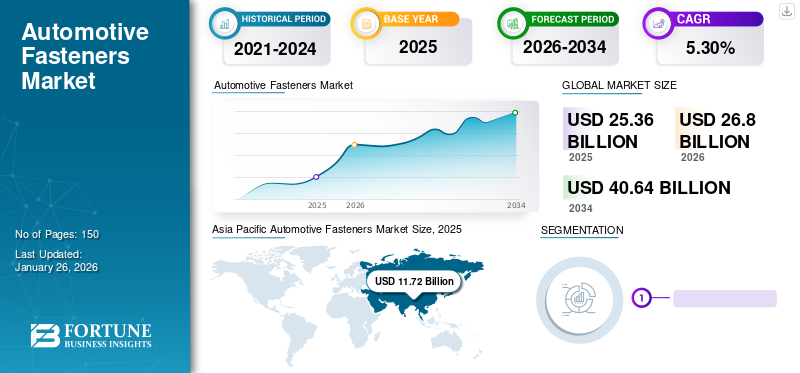

2025年,全球汽车紧固件市场规模为253.6亿美元。预计该市场将从2026年的268.0亿美元增长到2034年的406.4亿美元,预测期内复合年增长率为5.30%。 2025年,亚太地区以46.20%的份额主导全球市场。

汽车紧固件将各种车辆部件夹紧在一起,以避免晃动、防止接头泄漏并传递载荷。它包括螺栓、螺母、螺钉、固定器、弹簧夹和垫圈。每个紧固件的设计都支持特定的汽车要求。根据其用途,它可以由金属或塑料制成。它们还可以根据其类型和特性进行划分,例如螺纹或非螺纹以及永久或临时。乘用车和商用车需求的增长预计将推动市场增长。

随着汽车生产设施支出的增加,快速增长的汽车行业预计将在预测期内激增对紧固件的需求。对电动汽车不断增长的需求以及政府对生产电动汽车的支持举措支持了全球汽车紧固件行业的增长。由于大流行期间车辆的生产和销售减少,COVID-19 大流行严重影响了紧固件的需求。 COVID-19 限制还导致许多地区的生产活动停止,对汽车紧固件市场的增长产生了负面影响。疫情后原材料价格上涨,对原材料密集型紧固件市场造成显着影响。原材料约占紧固件总生产成本的60-70%。

下载免费样品 了解更多关于本报告的信息。

汽车紧固件市场趋势

电动汽车的日益普及推动了汽车紧固件的需求

电动汽车 (EV) 的激增为紧固件行业创造了重大机遇,因为制造电动汽车需要许多紧固件。电动汽车制造商正在关注具有成本效益的紧固件,以降低和优化制造成本。合适的紧固件是轻量化电动汽车电池的主要考虑因素,以最大限度地提高其性能并降低能耗。政府当局和私人企业对电动汽车进行了大量投资。

下载免费样品 了解更多关于本报告的信息。

- 例如,2022年12月,马恒达与印度汽车制造商马恒达投资12亿美元在印度浦那建立新的电动汽车制造工厂。这项投资将帮助该公司在新工厂生产即将推出的电池电动汽车 (BEV) 系列,例如 XUV 700。

紧固件不仅在电动汽车电池中发挥着关键作用,而且在充电装置中也发挥着关键作用,电动车电池套管和一般基础设施设备。因此,制造商正在与电池模块制造商密切合作,以确保紧固件具有功能性涂层,以保护其免受腐蚀。

汽车紧固件市场增长因素

对轻型汽车的需求不断增长,推动市场增长

轻型车辆和高耐用性产品的日益普及支持了市场的增长。政府对开发轻型汽车的支持举措进一步支持了市场扩张。例如,2020 年 10 月,英国政府商业、能源和工业战略部 (BEIS) 支持英国汽车制造商莲花集团开发轻型电动汽车架构。这笔资金旨在开发轻量化电动汽车在英国

重点转向轻型汽车是支持市场增长的另一个因素。轻型车辆有助于显着提高燃油效率。美国汽车制造商强调减轻车辆重量,以支持 2025 年 CAFE(企业平均燃油经济性)指令,该指令要求新车和卡车平均每加仑行驶 55 英里。由于钢铁仍然是汽车生产最主要的原材料,许多零部件制造商正在转向铝和塑料。轻量化紧固件是发展汽车结构轻量化的关键因素。它们用于各种汽车部件,如车身、底盘、动力总成和内饰。

COVID-19 后汽车产量不断上升 帮助市场扩散

疫情后汽车产量的增长导致对汽车紧固件的需求增加。例如,根据OICA的数据,2021年汽车产量约为8015万辆,而2020年为7771万辆。2021年汽车产量较2020年增长3.1%。2022年汽车产量进一步大幅增长,全球汽车产量为8502万辆,较2021年增长约6%。生产为紧固件市场创造了巨大的机遇。平均而言,一辆乘用车的制造需要大约 5,000 个紧固件,而一辆中型或重型卡车的制造需要 5,710 个紧固件。汽车产量的增加增加了对坚固紧固件的需求。

制造工艺的进步和创新技术的采用,例如物联网和人工智能(AI),也推动了市场的增长。印度和中国等新兴国家一直在先进制造基础设施方面投入巨资。汽车维修和 MRO 公司的不断增长极大地影响了全球对汽车紧固件的需求。

制约因素

阻碍市场扩张的替代方案的出现

市场增长受到汽车零部件焊接、粘合剂和铆接等替代材料的出现的限制。粘合紧固件取代了螺钉、螺母、螺栓和铆钉等机械紧固件。粘性紧固件降低了材料、劳动力和加工成本,并优化了装配劳动时间。开发特种紧固件可以消除开发汽车制造等结构应用所需的机械紧固件。

原材料价格上涨和供应链中断预计将限制金属紧固件的需求。由于成本上升,汽车制造商正在转向塑料和其他紧固件替代品。 汽车行业受到与安全、排放和燃油效率相关的各种法规和标准的约束。遵守这些法规可能需要改变紧固件的设计和材料,从而增加制造过程的复杂性和成本。

汽车紧固件市场细分分析

按类型分析

汽车销量的增长推动了螺纹紧固件的需求

根据类型,市场分为螺纹和非螺纹。

预计到 2026 年,螺纹细分市场将以 77.05% 的份额占据市场主导地位。汽车销量的增长导致对螺纹紧固件的需求增加。螺纹紧固件通常是可拆卸的首选机壳以及需要定期维护的发动机部件。

由于对轻型车辆的需求不断增加,预计非螺纹细分市场将在预测期内大幅增长。非螺纹紧固件包括垫圈、铆钉、销和环。需要较少维护的小型车辆部件对非螺纹紧固件的需求不断增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过材料分析

金属细分市场因更好的机械强度而主导市场

根据材料,市场分为金属和塑料。

预计到2026年,金属紧固件领域将占据主要汽车紧固件市场份额82.71%。金属紧固件具有高机械强度和更好的机械阻力。金属紧固件生产商提供 不锈钢具有高耐腐蚀性且需要很少维护的紧固件。

由于塑料紧固件的轻质性和成本效益,预计在预测期内将以最高的增长率增长。塑料紧固件本质上也不腐蚀,这降低了维护成本。塑料紧固件不导电,因此适用于电动汽车。对轻质紧固件不断增长的需求也推动了塑料紧固件的增长。

按特征分析

由于可拆卸汽车零部件提供的灵活性,可拆卸细分市场在 2023 年占据领先的市场份额

按特点,市场可分为永久性市场和可移动市场。

可拆卸紧固件在 2023 年占据了最高的市场份额。可拆卸紧固件,例如螺钉和螺栓,用于需要定期拆卸和重新组装的应用。使用手动工具或电动工具可以轻松移除它们,而不会损坏。与永久性紧固件相比,这些类型的紧固件具有较长的使用寿命。可拆卸紧固件的可重复使用性也使其具有成本效益。这些特性占据了可拆卸紧固件的主要市场份额。

由于乘用车越来越多地采用先进的内饰,预计永久细分市场将在预测期内显着增长。永久性紧固件主要用于车辆的非金属部件。

按车型分析

由于乘用车销量和产量的增加,2023年乘用车将占据最大的市场份额

按车型划分,市场分为乘用车和商用车。

由于商用车产量的增加,预计商用车领域在预测期内将出现最高增长率。例如,根据OICA的数据,2021年轻型商用车产量为1859万辆,而2020年为1722万辆。2021年商用车产量增长8%。商用车产量的增加带动了生产所需紧固件的需求。与乘用车相比,商用车需要更多的紧固件。

由于全球乘用车需求不断增长,乘用车细分市场将在 2023 年占据主要市场份额。与轻量化相关的严格政府法规乘用车预计将推动整个乘用车领域对塑料紧固件的需求。汽车制造商强调减轻汽车重量以提高燃油效率并降低排放。在乘用车生产中,铝和先进高强度钢等轻质材料的广泛使用需要一系列专门的紧固件来安全地连接这些轻质材料。

区域见解

中国和日本成熟的汽车工业将推动亚太地区市场扩张

从地区来看,市场分为北美、欧洲、亚太地区和世界其他地区。

Asia Pacific Automotive Fasteners Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025 年,亚太地区占据全球市场的 46.20%,收入达 117.2 亿美元,预计 2026 年将达到 122.7 亿美元。中国和日本的汽车工业已经成熟,主要汽车公司在这些国家设有生产设施。印度等发展中国家发展汽车制造设施的政府支持举措预计将推动市场增长。该地区电动汽车需求的激增预计将为轻型汽车紧固件创造巨大机遇。日本市场预计到2026年将达到20.8亿美元,中国市场预计到2026年将达到59.6亿美元,印度市场预计到2026年将达到16.1亿美元。

北美

2025年,北美地区为全球市场贡献了约57.1亿美元,占22.52%的份额,预计2026年将达到61.5亿美元。与车辆里程相关的严格政府法规,例如2025年CAFE(企业平均燃油经济性)指令,预计将推动该地区对轻质紧固件的需求。预计到2026年美国市场将达到42.2亿美元。

欧洲

2025年,欧洲市场规模为64.8亿美元,占全球需求的25.54%,预计2026年将增长至68.8亿美元。由于欧洲汽车工业成熟,拥有宝马、大众、戴姆勒等领先汽车企业,预计市场将出现大幅增长。由于对零排放汽车的日益关注,该地区对电动汽车的需求激增也支持了市场的增长。到2026年,英国市场预计将达到11.7亿美元,而德国市场预计到2026年将达到13.7亿美元。

2025年,世界其他地区的市场规模为14.6亿美元,占全球市场的5.74%,预计到2026年将增长至14.9亿美元。

汽车紧固件市场主要企业名单

主要市场参与者采取战略合作伙伴关系以维持日益激烈的市场竞争

Bulten AB 成立于 1873 年,总部位于瑞典。 Bulten AB 提供高品质紧固件,其生产设施遍布七个国家:瑞典、德国、美国、波兰、英国、台湾和中国。它提供SEMS紧固件、自攻螺钉、塑料螺钉、自调心螺钉、带补片的紧固件、焊接紧固件、功能性紧固件、螺母和特殊紧固件。

- 例如,2022 年 4 月,Bulten AB 与全球汽车制造商签署了一份全方位服务提供商 (FSP) 合同,为新的欧洲电动汽车项目提供紧固件。合同规模为717万美元。

Stanley Black & Decker, Inc. 于 1843 年在美国成立。该公司提供手动工具、电动工具、户外产品和相关配件以及工程紧固系统和产品。

- 2021 年 9 月,史丹利百得与 Excel Industries 签订了价值 3.75 亿美元现金的最终协议。此次收购帮助公司增强了生产能力。

Sundram Fasteners Limited 成立于 1966 年,总部位于印度。该公司为汽车、基础设施和航空领域生产关键的高精度零部件。该公司为各种客户提供汽车紧固件。

主要公司简介:

- 布尔滕公司(瑞典)

- 卡玛克斯控股有限公司(德国)

- 斯坦利百得公司(我们。)

- 伯克希尔哈撒韦公司(美国)

- 伊利诺伊州工具厂公司(我们。)

- 名堂株式会社(日本)

- Sterling Tools 有限公司(印度)

- 韦斯特菲尔德紧固件有限公司(英国)

- 上海普莱机械有限公司 (中国)

- Sundaram 紧固件(印度)

主要行业发展:

- 2024 年 1 月:领先的汽车紧固件制造商 MEIDOH Co. Ltd. 收购了航空航天紧固件制造商 Pilgrim Screw Corp.。此次收购预计将帮助 MEIDOH Co. Ltd. 在航空航天行业实现业务多元化。

- 2022 年 6 月:Sundram Fasteners Limited 宣布未来两年投资 4843 万美元用于开发紧固件和国防。这项投资预计将推动该公司在汽车紧固件行业的市场增长。

- 2022年5月:Navitas Capital 收购了紧固件技术供应商 MULTIFIX 集团的控股权。这一举措帮助 MULTIFIX 集团支持公司的增长战略。

- 2021 年 10 月:Böllhoff 集团从 Stanley Engineered Fastening 收购了全球 HELICOIL 商标,以增强其在北美地区汽车维修和非汽车应用领域的能力。

- 2021 年 10 月:PennEngineering 通过在日本东京推出 PEM 扩大了其影响力。此次扩张帮助该公司增强了其全球影响力。

报告范围

全球汽车紧固件市场研究报告对市场进行了详细分析,重点关注领先公司、产品类型、最终用户、设计和技术等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.30% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按材质

按特点

按车型分类

按地理

|

常见问题

《财富商业洞察》市场研究报告称,2025 年该市场价值为 253.6 亿美元,预计到 2034 年将达到 406.4 亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.30%。

轻型汽车的普及预计将推动市场增长。

2025 年,亚太地区将引领全球市场。

Stanley Black & Decker, Inc.、Bulten AB 和 KAMAX Holding GmbH & Co. KG 是市场上的领先参与者。

到 2025 年,螺纹细分市场将引领市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。