汽车内饰市场规模、份额和行业分析,按材料类型(织物、真皮、合成皮革、塑料和聚合物、金属材料、木质装饰和复合材料)、按车辆类型(掀背车和轿车、SUV、LCV 和 HCV)、按内饰功能级别(标准内饰、舒适增强型内饰等)、按销售渠道(OEM 和售后市场)、按组件类型(座椅组件、仪表板和仪表板组件、中控台组件、车门内饰组件、车顶内衬组件、地板组件等)以及区域预测,2026-2034 年

汽车内饰市场规模及未来展望

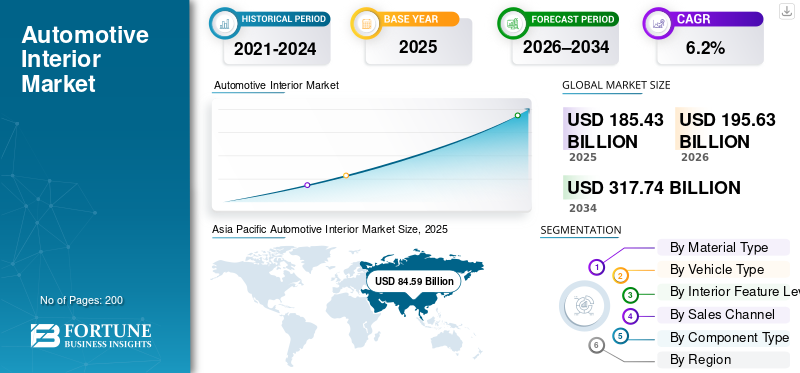

2025年全球汽车内饰市场规模为1854.3亿美元。预计该市场将从2026年的1956.3亿美元增长到2034年的3177.4亿美元,预测期内复合年增长率为6.2%。亚太地区在汽车内饰市场占据主导地位,2025年市场份额为45.62%。

汽车内饰是指车辆内部的所有组件,包括座椅、仪表板、装饰、信息娱乐、控制装置和材料,旨在增强全球乘员的舒适性、安全性、功能性和整体驾驶体验。主要市场驱动因素包括汽车产量的增加、消费者对舒适性和高级功能的偏好不断增长、内饰技术的进步、对安全性的日益关注以及全球汽车市场对轻质、可持续材料的需求。

该市场包括佛吉亚、安道拓、李尔公司和麦格纳国际等主要参与者,它们通过创新材料、智能内饰、轻量化设计、可持续性以及增强的舒适性和安全性解决方案进行竞争。

下载免费样品 了解更多关于本报告的信息。

汽车内饰市场要点

- 2025年市场规模:1854.3亿美元

- 2026年市场规模:1956.3亿美元

- 2034年预测市场规模:3177.4亿美元

- 复合年增长率:2026-2034 年 6.2%

- 2025 年,亚太地区以 45.62% 的份额占据市场主导地位。

- 合成皮革领域预计将以 8.1% 的复合年增长率增长。

- 掀背车和轿车细分市场预计将以 5.4% 的复合年增长率增长。

亚太地区

实力最强、发展最快的地区。受到中国、日本、印度和韩国汽车产量的高增长以及对高端和电动汽车内饰功能不断增长的需求的推动。

欧洲

优质内饰、电动汽车的采用以及对可持续和轻质材料的需求推动了强劲的增长。

北美

2026 年达到 330.9 亿美元。增长由 SUV、皮卡车、信息娱乐系统和联网车辆技术支持。

我们。

2026 年将达到 330.9 亿美元。需求由 SUV 主导地位、先进的信息娱乐系统和售后定制主导。

日本

2026 年将达到 131.3 亿美元。在 OEM 实力、技术创新和优质内饰材料采用的支持下。

阅读更多

汽车内饰市场趋势

智能、互联和可持续材料的整合成为主要市场趋势

主要市场趋势之一是智能技术与可持续材料的融合。制造商正在集成数字仪表板、互联信息娱乐和语音控制系统,同时增加再生织物、生物基塑料和轻质材料的使用复合材料。这一趋势反映了消费者偏好的转变和监管压力,以减少环境影响并增加产品需求,推动长期市场扩张并制定全球汽车平台的创新战略。

- 2025 年 11 月,ECARX 加深了与大众汽车集团的合作伙伴关系,提供先进的数字座舱解决方案,将 ECARX Antora 1000 计算平台(包括 7 nm SE1000 SoC 和模块化 Cloudpeak 软件)与 Google 汽车服务集成,加上用于离线版本的成本优化的 Antora 500,增强了拉丁美洲多款大众车型的信息娱乐和 HMI。

市场动态

市场驱动因素

消费者对增强舒适度和高级功能的需求不断增长,以推动市场增长

消费者对舒适性、美观性和先进的车内体验不断增长的期望正在推动对内饰升级的需求。符合人体工程学的座椅、优质内饰、环境照明和先进的信息娱乐系统等功能越来越多地影响购买决策。汽车制造商正在优先考虑内饰差异化,以提高品牌价值和客户满意度。这一转变鼓励了对内饰零部件的更多投资,支持全球大众市场和高端汽车领域汽车内饰市场的持续增长。

- 2025 年 8 月,通用汽车概述了其屡获殊荣的内饰设计流程,重点介绍了在 GMC Yukon Denali Ultimate 和凯迪拉克 OPTIQ 等车型中使用 VR/AR 数字建模、全尺寸物理原型以及人体工程学驱动的 UX/UI 与大型纵向信息娱乐屏幕的集成。

市场限制

先进内饰技术的高成本限制了产品的采用

先进汽车内饰技术的采用受到高昂的开发和集成成本的限制。智能显示器、数字驾驶舱、优质材料和互联信息娱乐系统显着提高了车辆价格。这些成本压力对价格敏感的新兴市场影响尤其大,限制了入门级汽车的渗透率。此外,不断上涨的原材料成本和复杂的制造工艺进一步挑战了制造商以具有竞争力的价格提供先进内饰的能力。

市场机会

电气化和自动驾驶汽车创造新的室内设计机会

越来越多地采用电力和自动驾驶汽车正在为创新的汽车内饰解决方案创造巨大的机会。动力总成复杂性的降低和驾驶员角色的改变使得驾驶室布局和功能具有更大的灵活性。内饰正在演变为注重舒适性、后座娱乐和生产力的多功能空间。这种转变使内饰供应商能够引入模块化设计、先进的显示器和个性化的数字环境,从而在预测期内释放新的收入来源。

- 2024 年 1 月,延锋在 CES 上推出了电动汽车内饰 (EVI) 概念,消除了传统仪表板,将驾驶舱功能整合到智能座舱座椅中,配备主动头枕音频、集成安全系统、线控转向控制、HMI 显示屏、HVAC 微气候和存储/充电功能,简化装配并减轻未来电动汽车架构的重量。

市场挑战

平衡设计创新与安全和监管合规性是市场面临的主要挑战

市场的主要挑战之一是平衡先进的设计创新与严格的安全和监管要求。大型触摸屏、环境照明和新材料等功能必须符合碰撞安全、耐用性和驾驶员分心规范。管理跨地区的不同法规,同时保持美观、功能和成本效率,会使产品开发变得复杂,并延长内饰制造商的验证时间表。

下载免费样品 了解更多关于本报告的信息。

细分分析

按材料类型

成本效率、设计灵活性和轻量化优势推动塑料和聚合物领域的主导地位

根据材料类型,市场分为织物、真皮、合成革、塑料和聚合物、金属材料、木质装饰和复合材料。

塑料和聚合物领域由于广泛应用于仪表板、门板、控制台、装饰和座椅部件而占据市场主导地位。与替代材料相比,这些材料具有卓越的设计灵活性、轻量化优势、耐用性和成本效益。汽车制造商更喜欢塑料和聚合物来满足燃油效率目标、安全要求和大规模生产需求。乘用车和商用车的广泛采用确保了持续的市场需求和全球强大的市场份额。

- 2025 年 1 月,利安德巴塞尔推出了用于汽车内饰的新型 Schulamid PA6/66 尼龙牌号,可改善流动性、刚度和抗冲击性,从而提高零件成型效率,支持更薄壁设计,并满足 OEM 对耐用性和轻量化性能不断变化的要求。

合成革领域是增长最快的材料类别,预测期内复合年增长率为 8.1%。对优质美观、可持续性、具有成本效益的真皮替代品以及易于维护的需求不断增长,正在推动中档和豪华汽车内饰的采用。

按车型分类

消费者对宽敞、高档和多功能车辆的偏好不断上升,推动 SUV 需求

根据车型,市场分为掀背车和轿车、SUV、商用车和商用车。

由于消费者对宽敞的驾驶室、更高的舒适度和高级内饰的偏好不断提高,SUV 细分市场占据主导地位,并且仍然是市场上增长最快的车型。 SUV 越来越多地采用先进的信息娱乐系统、更大的显示屏、可配置的座椅和高品质的材料。城市和半城市市场的强劲需求,加上电动和混合动力 SUV 产品组合的不断扩大,支持了持续的市场需求,并巩固了该细分市场在全球的领先市场份额。

- 2025年10月,现代汽车在中国推出了ELEXIO SUV,配备由高通8295芯片驱动的27英寸4K宽屏车内显示屏、Cyber Eye HUD(30,000:1对比度)、杜比全景声(Dolby Atmos)音频和健康/疲劳监测系统,通过先进的数字和人体工程学功能增强驾驶舱性能和安全性。

掀背车和轿车细分市场占据第二大市场份额,预计在预测期内复合年增长率为 5.4%。注重成本的消费者的稳定需求、高产量以及持续的内饰功能升级支持了全球乘用车市场的稳定增长。

按内部功能级别

大批量生产和对成本敏感的消费者基础支持标准内饰细分市场

按内饰功能级别,市场分为标准内饰、舒适增强型内饰、高级内饰和豪华内饰。

标准内饰部分由于在入门级和中档车辆中广泛采用,在市场上占据最大份额。汽车制造商优先考虑功能性、经济高效的内饰配置,以满足对价格敏感的消费者和大批量生产车型的需求。标准座椅、基本信息娱乐系统和耐用材料确保了跨地区的广泛适用性。大众市场乘用车的强劲需求维持了持续的市场需求,并巩固了该细分市场的全球主导地位。

高档内饰细分市场是增长最快的细分市场,在预测期内复合年增长率为 7.0%。消费者为舒适性、先进信息娱乐、环境照明和优质材料付费的意愿不断增强,推动了全球豪华和中高端汽车的采用。

- 2025 年 12 月,日产推出了下一代内饰技术,包括全数字驾驶舱、先进的 HMI 显示屏、增强的连接架构和符合人体工程学的座舱布局,旨在改善全球即将推出的乘用车和电动车型系列的驾驶员交互性、舒适性和安全性。

按销售渠道

集成车辆设计和大规模生产合同将推动 OEM 细分市场的增长

按销售渠道划分,市场分为OEM和售后市场。

由于在车辆制造过程中直接集成内饰部件,OEM 细分市场占据了市场主导地位。汽车制造商与内饰供应商密切合作,以确保大规模的设计一致性、质量合规性和成本优化。汽车产量高,尤其是在乘用车和 SUV,支持强劲的 OEM 需求。此外,工厂层面越来越多地采用先进的内饰功能,巩固了原始设备制造商在全球的领先市场份额。

- 2024 年 4 月,Lucid Motors 推出了先进的内饰增强功能,包括带有曲面 5K 显示屏的玻璃驾驶舱、飞行员面板触摸屏、无线软件更新和 Surreal Sound Pro 音频系统,提高了 Lucid Air 车型的 HMI 响应能力、个性化和沉浸式座舱体验。

售后市场领域是增长最快的销售渠道,在预测期内复合年增长率为 6.6%。不断增长的汽车保有量、定制需求、内饰翻新需求以及磨损部件的更换正在加速发达和新兴汽车市场的售后市场销售。

按组件类型

了解我们的报告如何帮助优化您的业务, 与分析师交流

在舒适性、安全性和人体工程学方面发挥着重要作用,推动座椅组件取得细分市场领导地位

按组件类型划分,该市场包括多个细分市场,例如座椅组件、仪表板和仪表板组件、中控台组件、车门内饰组件、车顶内衬组件、地板组件、车内照明组件、HVAC 内饰组件以及信息娱乐和 HMI 组件。

由于座椅部件在所有车型的乘员舒适性、安全性和人体工程学方面发挥着关键作用,因此占据了最大的汽车内饰市场份额。每辆车对座椅、框架、泡沫和内饰的高产量要求确保了需求的一致性。可调节性、轻量化结构和安全集成方面的持续改进进一步支持了广泛采用,巩固了该细分市场在全球乘客和乘客中的主导地位。商用车平台。

- 2025年7月,Adient推出机械按摩座椅解决方案,具有模拟专业揉捏的3D按摩模块、多种模式的智能控制、OTA更新支持、灵活的舒适结构以及针对深度倾斜座椅应用的增强安全功能。

信息娱乐和 HMI 组件细分市场是增长最快的细分市场,在预测期内复合年增长率为 8.8%。消费者对互联仪表板、触摸屏、数字集群和直观人机界面的需求不断增长,正在加速全球现代汽车内饰的采用。

汽车内饰市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

Asia Pacific Automotive Interior Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太市场在分析期间占据主导地位,并且仍然是增长最快、复合年增长率最高的地区。该区域市场受到中国、日本、印度和韩国汽车产量高的推动。快速的城市化、可支配收入的增加以及对舒适性和高档内饰功能不断增长的需求正在加速市场增长。大型 OEM 制造基地的存在、电动汽车采用率的扩大以及对本地化内饰创新的日益关注,进一步支持了产品需求。

- 2023年3月,巴斯夫和丰田推出了采用超薄高强度材料制成的汽车内饰,先进聚合物复合材料,实现减轻重量、提高机械性能并提高机舱部件的表面质量,同时支持燃油效率和可持续发展目标。

中国汽车内饰市场

受高汽车产量、SUV 需求和快速高端功能采用的推动,中国市场预计到 2026 年将达到约 525.4 亿美元,约占全球收入的 26.9%。

日本汽车内饰市场

在技术创新、优质材料和强大的 OEM 制造能力的支持下,日本市场预计到 2026 年将达到约 131.3 亿美元,约占全球收入的 6.7%。

印度汽车内饰市场

受汽车保有量增加的推动,到 2026 年,印度市场预计将达到 125 亿美元左右,约占全球收入的 6.4%。SUV渗透率和国内需求增长最快。

欧洲

欧洲占据第二大市场份额,预计在预测期内复合年增长率为 4.9%。对优质内饰、先进信息娱乐系统和可持续材料的强劲需求推动了市场增长。严格的排放法规和电动汽车的高普及率鼓励轻量化和环保的内饰解决方案。成熟的汽车品牌和持续的内饰设计创新推动了整个地区的产品需求。

- 2024 年 1 月,雷诺展示了下一代 Twingo EV 的内饰,配备极简仪表板、大型中央触摸屏、数字仪表组、可持续材料和模块化存储解决方案,强调城市电动出行的经济性、连通性和高效的座舱包装。

德国汽车内饰市场

在高端汽车生产、电动汽车重点和先进内饰技术的推动下,德国市场预计到 2026 年将达到约 103.1 亿美元,约占全球收入的 5.3%。

英国汽车内饰市场

在豪华车需求、内饰定制和可持续材料采用的支持下,英国市场预计到 2026 年将达到约 43.1 亿美元,约占全球收入的 2.2%。

北美

北美市场稳居第三大市场,SUV需求旺盛,皮卡车和高级乘用车。消费者优先考虑舒适性、先进的信息娱乐和数字 HMI 功能,从而推动内饰价值的提升。联网车辆技术和自动驾驶内饰的广泛采用进一步支持了市场需求。稳定的汽车销售、强劲的售后市场活动以及持续的内饰升级有助于美国和加拿大市场的稳定增长。

- 2025 年 1 月,沃尔沃汽车重返多伦多室内设计展,首次亮相新款 XC90,展示了其精致的斯堪的纳维亚驾驶室,配有环境照明、回收的 Nordico 内饰、内置 Google 的 11.2 英寸独立式信息娱乐系统以及先进的安全性和舒适性增强功能。

美国汽车内饰市场

预计2026年美国市场规模将达到330.9亿美元左右,约占全球收入的16.9%。 SUV 的主导地位、先进的信息娱乐系统的采用以及强劲的售后定制需求推动了市场增长。

世界其他地区

世界其他地区,包括南美、中东和非洲,正在逐步增长。汽车保有量的增加、经济条件的改善以及城市人口的增加正在增加对基本和中档内饰部件的需求。尽管先进内饰技术的采用率相对较低,但汽车装配和售后内饰升级的日益本地化进一步支持了市场需求,创造了长期增长机会。

- 2025 年 1 月,Genesis 推出了适用于阿联酋鲁卜哈利沙漠的 X Skorpio 越野概念车,采用坚固的内饰,配有模块化座椅、高对比度数字显示屏、先进的 HMI 控制装置和耐用材料,使座舱设计与越野功能和 Genesis 不断发展的奢华相结合。电动车概念策略。

竞争格局

主要行业参与者

领先公司强调设计创新和可持续发展投资,以超越竞争对手

汽车内饰市场较为分散,众多全球一级供应商和区域制造商在材料、零部件和功能水平方面展开竞争。座椅系统、信息娱乐、HMI 和可持续材料的持续创新推动了竞争。佛吉亚、安道拓、李尔公司和麦格纳国际等主要参与者专注于 OEM 合作伙伴关系、模块化内饰平台和本地化战略。公司通过高端化、轻量化解决方案、数字驾驶舱集成以及对环保材料的投资来实现差异化,以加强全球市场定位。

- 2025 年 2 月,FORVIA 收购了 Faurecia Aptoide Automotive 100% 的股份,加强了其在车载应用生态系统中的领导地位,使 OEM 能够在全球车辆项目中部署安全的基于 Android 的信息娱乐平台、可扩展的应用商店和软件定义的驾驶舱解决方案。

主要汽车内饰公司名单简介

- FORVIA(佛吉亚)(法国)

- 安道拓公司(美国)

- 李尔公司(美国)

- 延锋汽车内饰(中国)

- 麦格纳国际(加拿大)

- 安通林集团(西班牙)

- 大陆集团(德国)

- 罗伯特·博世有限公司(德国)

- 电装株式会社(日本)

- 松下汽车系统(日本)

- JVCKENWOOD 公司(日本)

- 先锋公司(日本)

- 赛奇汽车内饰(我们。)

- 贝内克-卡里科(德国)

- 品尼高工业有限公司(印度)

- 丰田纺织株式会社(日本)

主要行业发展

- 2026 年 1 月:梅赛德斯-奔驰详细介绍了全新的 S 级客舱,其核心是 MBUX 超级屏幕,涵盖驾驶员、中央和乘客显示屏,并具有生成式人工智能语音控制功能。它具有杜比全景声 (Dolby Atmos) 音频、数字通风口控制、多级空气过滤和 MB.DRIVE 驾驶员辅助套件标准。

- 2026 年 1 月:法雷奥赢得了一项优质 OEM 内部照明计划,部署 TactoTek 模内结构电子器件 (IMSE) 将 LED 和电子器件嵌入到一个薄型智能表面中。一条新的自动化大批量生产线的目标是在全球范围内生产齐平、轻质、节能、耐用的座舱面板。

- 2025 年 10 月:Tobii 和意法半导体开始批量生产单摄像头内部传感系统。使用 ST 的 VD1940 5.1MP 混合 RGB/IR 图像传感器,它可在白天或夜间提供宽视场驾驶员/乘客监控,同时降低总体系统成本。

- 2025 年 10 月:Bridge of Weir 和 Piston Interiors 合作 20 周年,为美国汽车制造商推出了完整的皮革内饰服务,涵盖设计、材料选择、裁剪、缝纫、整理、测试和交付,使单座到全座舱项目都采用优质苏格兰皮革。

- 2025 年 10 月:丰田首次推出 Land Cruiser FJ 原型车,计划于 2026 年中期在日本上市。驾驶室采用水平仪表板、低罩以确保前方视野、整合的显示器/开关布局以最大限度地减少眼球运动,以及自然操作的换档旋钮以实现越野控制。

- 2025 年 4 月:力克推出了 Valia,这是一个基于云的人工智能平台,可与 Versalis(数字皮革切割)和 Vector(织物切割)配合使用,以优化汽车内饰生产。它分析实时数据以改进模式嵌套、减少浪费并实现预测性维护。

- 2023 年 5 月:联发科技和 NVIDIA 合作,将 NVIDIA GPU 芯片集成到联发科技的天玑汽车平台中,以提升智能座舱计算能力。天玑汽车座舱支持多显示器、HDR 摄像头和音频处理,而自动连接则增加了高速远程信息处理和 Wi-Fi。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.2% |

| 单元 | 价值(十亿美元) |

| 分割 | 按材料类型、按车辆类型、按内饰功能级别、按销售渠道、按组件类型和按区域 |

| 按材料类型 |

|

| 按车型分类 |

|

| 按内部功能级别 |

|

| 按销售渠道 |

|

| 按组件类型 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 1854.3 亿美元,预计到 2034 年将达到 3177.4 亿美元。

2025年,亚太市场价值为845.9亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.2%。

SUV 细分市场在车型方面处于领先地位。

消费者对增强舒适性和高级功能的需求不断增长,以推动市场增长。

该市场的主要参与者包括佛吉亚、安道拓、李尔公司和麦格纳国际等。

亚太地区占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道