汽车 LED 灯市场规模、份额和行业分析,按技术类型(基本 LED、自适应 LED 和 OLED)、按产品类型(头灯、尾灯、日间行车灯 (DRL)、雾灯、车内照明、转向灯指示器等)、按车辆类型(掀背车/轿车、SUV、LCV 和 HCV)、按瓦数/功耗(低功率 (25W))和区域预测,2026-2034

汽车LED灯标志概述

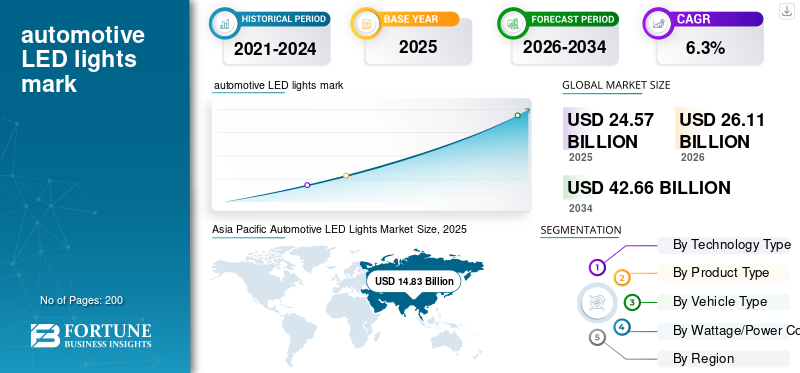

2025年,全球汽车LED灯市场规模为245.7亿美元。预计该市场将从2026年的261.1亿美元增长到2034年的426.6亿美元,预测期内复合年增长率为6.3%。亚太地区主导汽车LED灯市场,2025年市场份额将达到60.35%。

汽车 LED 灯是使用发光二极管 (LED) 技术用于前照灯、尾灯、日行灯、雾灯、指示灯和内部照明的车辆照明系统。与卤素和 HID 照明系统相比,它们具有更高的能源效率、更长的使用寿命、更快的响应时间、更好的亮度控制以及更大的设计灵活性。全球市场的推动因素包括汽车产量的增加、道路安全标准的严格化、电动汽车的普及、SUV 和高档汽车销量的增加以及节能照明的需求。汽车制造商还集成自适应 LED、矩阵照明、日行灯和座舱环境照明,以提高可视性、造型、安全性和车辆差异化。

主要参与者包括Koito、Stanley Electric、法雷奥、FOVIA HELLA、Marelli、欧司朗、Lumileds、ZKW、现代摩比斯和SL Corporation。这些公司专注于自适应 LED、矩阵前照灯、OLED 后灯、节能模块、轻量化设计以及 OEM 合作伙伴关系,以增强先进技术的竞争力汽车照明。

下载免费样品 了解更多关于本报告的信息。

汽车 LED 灯市场要点

- 2025年市场规模:245.7亿美元

- 2026年市场规模:261.1亿美元

- 2034年预测市场规模:426.6亿美元

- 复合年增长率:2026-2034 年 6.3%

- 到2025年,亚太地区将占据汽车LED灯市场的60.35%份额。

- 基本 LED 细分市场由于广泛应用于大众市场车辆而占据市场主导地位。

- 前照灯细分市场因其高价值和重要的安全功能而占据最大的市场份额。

亚太地区

在强劲的汽车生产和电动汽车采用的推动下,亚太地区是最大且增长最快的地区。

北美

在对优质照明系统的需求不断增长的支持下,北美地区正在稳步增长。

欧洲

欧洲正在通过在严格的安全法规的支持下大力采用自适应 LED 和 OLED 技术来实现扩张。

我们。

受先进汽车照明高需求的支撑,美国市场规模将于 2026 年达到 31.3 亿美元。

日本

日本 在先进汽车制造业的推动下,该市场预计到 2026 年将达到 21.4 亿美元。

阅读更多

汽车 LED 灯市场趋势

自适应和智能照明技术的不断采用促进了市场的发展

汽车 LED 照明正在从基本照明向矩阵 LED 和像素照明等智能系统发展。这些技术动态调整光束模式,提高可见性和安全性,同时实现独特的车辆造型。与 ADAS、传感器和摄像头的集成正在将照明转变为主动安全组件。高档汽车引领采用,但成本逐渐下降,从而能够渗透到中档汽车。内部环境照明也正在变得可定制和软件驱动,与软件定义的车辆趋势保持一致。汽车制造商越来越多地使用照明作为品牌和差异化工具,加速外部和内部应用的创新。

- 2023 年 3 月,梅赛德斯-奔驰在新车型上扩展了其数字灯光系统和投影技术,增强了自适应光束精度和驾驶员辅助集成。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

汽车产量的增加和电气化加速了 LED 照明需求

全球汽车产量不断增长,汽车行业强劲增长电动汽车是汽车 LED 灯需求的主要驱动力。 LED 因其能耗低而成为电动汽车的首选,有助于提高电池效率和车辆行驶里程。 SUV 和高档汽车销量的增加进一步提高了每辆车的 LED 含量。各国政府还鼓励节能技术,间接支持 LED 的采用。汽车制造商正在对前照灯、日间行车灯和尾灯的 LED 照明进行标准化,甚至在中型车辆中也是如此。电气化、安全法规和设计差异化的结合不断加速 LED 在全球的普及。

- 2024 年 1 月,特斯拉继续在其 Model 3 更新中集成完整的 LED 照明系统,包括先进的头灯和环境照明,以提高效率和设计。

市场限制

高初始成本和集成复杂性限制了更广泛的采用

与卤素替代品相比,LED 照明系统相对较高的初始成本仍然是一个关键限制因素,特别是在成本敏感的市场。自适应 LED 和 OLED 照明等先进系统涉及复杂的电子设备、传感器和控制单元,增加了总体系统成本。集成挑战(包括热管理和与车辆平台的兼容性)增加了制造复杂性。因此,入门级车辆通常将 LED 的使用限制为日间行车灯或尾灯,而不是完整的 LED 前照灯系统。这减缓了发展中地区和商用车领域的广泛采用,因为负担能力至关重要。

- 2023 年 6 月,福特强调了先进照明系统的成本和供应挑战,同时平衡福特 Escape 等大众市场车辆的功能集成。

市场机会

高端汽车和电动汽车细分市场的扩张创造了增长潜力

高档汽车和电动汽车的快速扩张为先进汽车 LED 灯市场的增长创造了重大机遇。这些细分市场需要高性能照明系统,包括自适应头灯、标志性日行灯和室内环境照明。电动汽车制造商优先考虑未来设计和能源效率,因此 LED 照明至关重要。新兴市场可支配收入的增加也增加了对功能丰富的车辆的需求。此外,OLED 和智能照明创新为差异化和更高利润提供了新的机会。随着汽车制造商注重用户体验和品牌形象,照明系统正在成为现代汽车的关键增值组件。

- 2023 年 9 月,宝马在其 i5 电动轿车中引入了先进的 LED 和照明格栅照明,强调设计和高端吸引力。

市场挑战

快速的技术发展和标准化挑战影响市场稳定性

由于技术快速进步和全球标准不一致,汽车 LED 照明市场面临挑战。自适应照明、OLED、智能照明等功能的持续创新需要频繁的设计和制造升级,从而增加了研发成本。此外,有关光束图案、亮度和安全合规性的地区法规也增加了全球 OEM 的复杂性。确保与不断发展的车辆架构(尤其是电动汽车和软件定义车辆)的兼容性,使开发变得更加复杂。这些因素带来了运营挑战和成本压力,特别是对于试图跟上创新和合规要求的小型供应商而言。

- 2022 年 2 月,美国国家公路交通安全管理局 (NHTSA) 更新了法规,允许使用自适应驾驶光束 (ADB) 车头灯,凸显了全球监管演变的挑战。

细分分析

按技术类型

大众市场车辆的经济高效标准化支持基本 LED 细分市场的主导地位

根据技术类型,市场分为基本 LED、自适应 LED 和有机发光二极管。

基础 LED 占据主导地位,因其成本较低、耐用性和能源效率较低,广泛应用于大众市场的前照灯、尾灯、日间行车灯、指示灯和车舱灯。它在掀背车、轿车、LCV 和中型 SUV 方面表现尤其强劲。然而,优质的造型和先进的尾灯设计正在推动 OLED 在较小的基础上更快地发展。

OLED 市场预计在预测期内将以 10.5% 的复合年增长率增长。

- 2024年10月,OLEDWorks宣布升级版奥迪Q7 SUV采用其数字OLED尾灯面板。

按产品类型

高价值前照照明需求增加了前照灯细分市场的需求

根据产品类型,市场分为前照灯、尾灯、日间行车灯 (DRL)、雾灯、车内照明、转向信号灯等。

头灯细分市场在汽车 LED 灯市场份额中占据主导地位,因为它们每辆车的价值最高,并且对于夜间能见度、安全合规性和优质车辆造型至关重要。 LED 头灯越来越成为 SUV 和乘用车的标准配置,而自适应版本则进一步提升了价值。

- 2022 年 2 月,NHTSA 允许在美国新车上安装自适应远光灯。

室内照明领域预计在预测期内复合年增长率为 7.5%。

按车型分类

产量的增加和高端功能的采用推动了 SUV 细分市场的增长

根据车型,市场分为掀背车/轿车、SUV、LCV 和 HCV。

SUV 占据主导地位,因为它们通常配备更高价值的 LED 套件,包括投影头灯、日行灯、雾灯、尾灯标志和环境照明。其较高的平均售价使原始设备制造商能够安装比入门级掀背车和轿车更先进的照明功能。 SUV 细分市场预计在预测期内复合年增长率为 8.4%。

- 2024年,丰田表示RAV4采用标准LED投影光束大灯和集成雾灯。

HCV 是预测期内增长第二快的细分市场,增长率为 6.6%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按瓦数/功耗

平衡的亮度和成本效率加强了中功率 LED 的采用

根据瓦数/功耗,市场分为低功率、中功率和高功率。

中等功率 LED 占主导地位,因为它们适合许多主流应用,例如 DRL、雾灯、指示灯和选定的外部照明系统,在亮度、热量控制和成本之间提供平衡。它们广泛应用于乘用车和商用车。由于自适应头灯和高级前照灯系统需要更强的照明,高功率 LED 的发展速度更快。

高功率细分市场预计在预测期内将以 8.6% 的复合年增长率增长。

- 2024 年 12 月,《联邦公报》确认了启用 ADB 车头灯认证的规则。

汽车LED灯市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、南美、中东和非洲。

亚太地区

[1N4或HKmXE]

在中国、印度、日本和韩国大规模汽车生产的推动下,亚太地区是增长最快、规模最大的地区。鉴于其占主导地位的汽车制造基地和 LED 的快速采用,仅中国就做出了重大贡献灯光涵盖大众市场和高端车辆。可支配收入的增加、城市化和SUV需求的增加进一步加速了增长。该地区还受益于电动汽车产量的扩大以及汽车原始设备制造商和零部件制造商的强大影响力,使其成为全球市场的主要增长引擎。

中国汽车LED灯市场

中国以 60.3% 的份额主导亚太市场,这得益于其大规模的汽车生产以及大众市场和高端汽车对 LED 的快速采用。电动汽车的强劲增长、政府的支持以及对先进照明技术不断增长的需求进一步巩固了其在全球市场的领先地位。

日本汽车LED灯市场

在强大的 OEM 影响力和先进技术的采用的推动下,日本的市场规模预计到 2026 年将达到 21.4 亿美元。该国对创新的重视,包括自适应 LED 和高效照明系统,以及优质汽车制造,推动了对汽车 LED 解决方案的持续需求。

印度汽车LED灯市场

印度是增长最快的市场,复合年增长率为 8.6%,这主要得益于汽车产量的增加、SUV 需求的增加以及中档汽车越来越多地采用 LED 照明。政府对能源效率的关注和电动汽车生态系统的扩展进一步加速了 LED 在乘用车和电动车领域的渗透率。商用车段。

北美

在SUV和皮卡车强劲需求的推动下,北美市场增长稳步推进,这些需求通常采用高价值照明系统,例如自适应前照灯和高级车内照明。美国在该地区占据主导地位,这得益于消费者对先进安全功能和优质车辆装饰的高度偏爱。墨西哥通过汽车制造和出口做出了巨大贡献。电动汽车的日益普及以及对先进照明技术的监管支持进一步刺激了需求。然而,由于汽车产量相对稳定,与亚太地区相比,增长较为温和。

美国汽车LED灯市场

受强劲 SUV 和皮卡需求以及先进照明技术广泛采用的推动,美国在北美市场占据主导地位,到 2026 年将达到 31.3 亿美元。高端汽车的普及、电动汽车的扩展以及对自适应照明系统的监管支持继续增强 LED 在前照灯、日间行车灯和内部照明应用中的集成。

欧洲

在自适应 LED 和 OLED 系统等先进照明技术的大力采用的支持下,欧洲呈现出稳定且价值驱动的增长。德国、法国和英国等国家由于优质的汽车制造和严格的安全法规而处于领先地位。欧洲汽车制造商强调创新、设计差异化和能源效率,提高 LED 在汽车领域的渗透率。尽管整体汽车产量增长温和,但更高的汽车含量推动了市场价值。对先进前照灯技术的监管支持和不断增加的电动汽车采用率进一步维持了该地区的增长。

英国汽车 LED 灯市场

在电动汽车采用率不断上升和对优质照明功能需求不断增加的支持下,英国市场价值预计到 2026 年将达到 6.1 亿美元。先进汽车技术的强大应用以及消费者对安全性和设计差异化日益增长的偏好正在加速 LED 在该国乘用车和 SUV 中的采用。

德国汽车LED灯市场

得益于其强大的汽车制造基础和高端汽车生产的领先地位,德国在欧洲市场占据了 28.2% 的份额。自适应 LED 和 OLED 照明系统的高度集成,以及严格的安全法规,不断增强对豪华和高性能车辆的需求。

南美洲

南美洲经历了温和的增长,主要由巴西和阿根廷带动。汽车生产的逐步复苏以及乘用车和 SUV 越来越多地采用 LED 照明推动了市场的发展。成本敏感性限制了先进照明技术的采用,基本 LED 系统在该地区占据主导地位。然而,经济状况的改善和对现代汽车功能不断增长的需求正在支持市场的逐步扩张。 OEM 生产和区域制造中心在维持增长方面发挥着至关重要的作用。

巴西汽车LED灯市场

受其庞大的汽车生产基地和不断增长的SUV需求的推动,巴西以64.8%的份额主导南美市场。越来越多的采用LED照明尽管成本敏感性仍然有利于基本 LED 系统,但乘用车的增长和经济状况的改善正在支撑市场增长。

中东和非洲

在汽车需求不断增长的支持下,中东和非洲地区正在经历新兴增长,特别是在海湾国家和南非。 SUV 销量的上升、高档汽车的进口以及 LED 照明技术的逐步采用推动了市场的发展。基础设施发展和车队现代化也推动了商用车的需求。然而,当地汽车产量有限和经济波动限制了快速扩张。尽管如此,随着消费者对先进车辆功能和改进安全标准的需求增加,该地区预计将稳步增长。

阿联酋汽车LED灯市场

在高端和豪华车需求旺盛的推动下,阿联酋市场预计在预测期内将以 8.7% 的复合年增长率增长。强劲的 SUV 销量、越来越多地采用先进照明技术以及消费者对美观和安全功能的偏好不断提高,正在加速 LED 在中国汽车细分市场的整合。

竞争格局

主要行业参与者

技术创新、OEM 合作伙伴关系和先进照明系统定义了竞争格局

市场趋势适度整合,全球一级供应商和区域制造商在技术、成本和 OEM 合作伙伴关系上展开竞争。 Koito Manufacturing、法雷奥、FOVIA HELLA、斯坦利电气、马瑞利、欧司朗、Lumileds、ZKW Group、现代摩比斯和 SL Corporation 等主要厂商通过先进的照明技术(包括自适应 LED、矩阵前照灯和 OLED 尾灯)展开竞争。为了获得竞争优势,公司正在专注于软件集成照明、节能模块和以设计为中心的解决方案,以提高车辆的美观性和安全性。广泛采用与汽车制造商的战略合作、扩大生产设施和本地化战略来加强全球影响力。对智能照明系统研发和创新的持续投资仍然是一个关键的差异化因素。

- 2023年7月,法雷奥推出了第三代智能安全360照明系统,将先进的LED技术与ADAS相结合,以增强车辆的安全性和可视性。

主要汽车 LED 灯公司名单简介

- 小糸制作所(日本)

- 斯坦利电气有限公司(日本)

- 马瑞利控股有限公司(日本)

- 法雷奥公司(法国)

- 海拉有限公司 (德国)

- 欧司朗有限公司(德国)

- Signify N.V.(荷兰)

- Lumileds Holding B.V.(荷兰)

- 三星电子有限公司(韩国)

- LG Innotek 有限公司(韩国)

- 现代摩比斯有限公司(韩国)

- 市光工业株式会社(日本)

- Varroc 工程有限公司(印度)

- ZKW 集团有限公司(奥地利)

- SL公司(韩国)

主要行业发展

- 2026 年 4 月:马瑞利在 2026 年中国国际车展上展示了新一代汽车照明技术,重点关注软件定义的车辆集成。该公司重点展示了先进的数字照明系统,包括智能 RGB LED 解决方案和自适应照明平台,可增强个性化、安全性以及车辆与周围环境之间的通信。

- 2026 年 3 月:马瑞利宣布在古吉拉特邦萨南德设立新制造工厂,扩大其印度业务。该工厂将支持先进汽车照明系统和电子元件的生产,增强本地供应能力,提高成本效率,并满足印度不断扩大的汽车和电动汽车市场中原始设备制造商不断增长的需求。

- 2026 年 1 月:丰田合成推出了其创新的移动灯技术,旨在将灯光图案投射到道路上,向行人和周围交通传达车辆意图。这种先进的基于 LED 的系统通过提高可视性和信号功能来增强安全性和交互性,尤其是自动驾驶和电动汽车。

- 2026 年 1 月:ZKW 为新款奥迪 Q3 配备了与奥迪合作开发的数字矩阵 LED 头灯,采用高分辨率 micro-LED 技术。每个聚光灯包含 25,600 个可单独控制的像素,可实现精确的灯光控制、改进的无眩光远光灯以及适合紧凑型 SUV 应用的投影功能。

- 2026 年 1 月:Neolite ZKW 在印度浦那开设了一家新的汽车照明制造工厂,为乘用车、商用车、两轮车、三轮车、电动汽车和内燃机汽车,包括先进的 LED 模块、动态 DRL、自适应前照明系统和标志性美观灯。

报告范围

全球汽车 LED 灯市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包含有关市场研究动态和预计在预测期内推动市场的趋势的详细信息。它提供有关快速技术进步、新产品发布、关键行业发展、战略合作伙伴关系、并购的信息。市场预测提供了全面的竞争格局,包括最重要的全球市场份额、新兴机会和主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.3% |

| 单元 | 价值(十亿美元) |

| 分割 | 按技术类型、按产品类型、按车辆类型、按瓦数/功耗和按地区 |

| 按技术类型 |

|

| 按产品类型 |

|

| 按车型分类 |

|

| 按瓦数/功耗 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 245.7 亿美元,预计到 2034 年将达到 426.6 亿美元。

2025年,市场价值为148.3亿美元。

预计2026年至2034年市场需求将以6.3%的复合年增长率增长。

按技术类型划分,基本 LED 细分市场的市场份额领先。

汽车产量的增加、道路安全标准的严格化、电动汽车的普及、SUV 和高档汽车销量的增加以及对节能照明的需求正在推动市场发展。

主要市场参与者包括 Koito、Stanley Electric、法雷奥、FOVIA HELLA、Marelli、OSRAM、Lumileds 和 ZKW。

2025年,亚太地区将占据最大的市场份额。

市场考虑北美、欧洲、亚太地区、南美、中东和非洲地区。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。