汽车 MRO 市场规模、份额和行业分析,按服务类型(维护服务、维修服务、大修服务、车身和美容服务以及诊断和软件)、按车辆类型(掀背车/轿车、SUV、轻型车和重型车)、按服务提供商(OEM 授权服务中心、独立车间、多品牌服务链)、按替换零件类型(发动机组件、变速箱组件、制动组件、电气和电子组件)、按车龄(0-3 年、4-7 年、8-12 年及 12 年以上)和区域预测,2026-2034 年

汽车 MRO 市场规模和未来前景

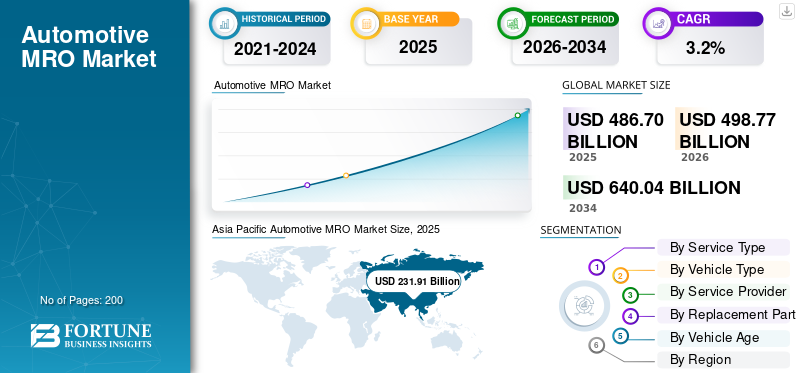

2025年,全球汽车MRO市场规模为4867亿美元。预计该市场将从2026年的4987.7亿美元增长到2034年的6400.4亿美元,预测期内复合年增长率为3.2%。亚太地区在汽车 MRO 市场占据主导地位,2025 年市场份额为 47.65%。

汽车 MRO(维护、修理和大修)部门涉及车辆零部件的检查、维修、修理和更换,以确保最佳性能、安全性和法规遵从性。包括乘用车的备件、消耗品、工具、设备以及相关服务,轻型商用车和重型卡车。该市场涵盖 OEM 授权的独立服务网络中的预防性维护、纠正性维修、诊断、车身和大修活动。

市场的主要驱动因素包括全球汽车保有量的增加、平均车龄的增加、车辆利用率的提高以及预防性维护需求的增长。现代车辆的技术复杂性、更严格的排放和安全法规、不断扩大的售后网络以及不断增加的道路交通事故进一步促进了对维修和保养服务的稳定需求。

该市场的主要参与者包括博世、3M、大陆集团、电装公司、采埃孚股份公司、普利司通公司和 LKQ 公司。他们通过广泛的售后市场分销网络、先进的诊断能力、高质量备件、数字服务平台、预测性维护解决方案以及与原始设备制造商和独立维修厂的战略合作伙伴关系进行竞争,以加强全球影响力和客户忠诚度。

下载免费样品 了解更多关于本报告的信息。

汽车 MRO 市场趋势

转向有组织的售后市场和多品牌服务网络以推动市场增长

市场的一个突出趋势是从无组织的本地车库向有组织的多品牌服务网络的日益转变。消费者越来越重视标准化服务质量、正品备件、保修保证和透明的计费做法。有组织的参与者利用集中采购、数字库存管理和训练有素的技术人员在各地提供一致的服务体验。特许经营车间正在迅速扩张,特别是在汽车保有量不断增加的新兴经济体。原始设备制造商还在保修期后加强其授权服务网络,以留住客户。这种结构转型提高了服务可靠性,提高了品牌信任度,并提高了售后生态系统内的正规化程度。随着时间的推移,有组织的细分市场预计将获得更大的收入份额,从而重塑 MRO 领域的竞争动态。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

扩大车辆保有量和老化车队以推动售后服务需求

全球汽车保有量的稳步增长,加上汽车平均车龄的上升,是推动汽车 MRO 市场增长的主要因素。由于制造质量的提高和更换成本的提高,车辆的运行时间更长,维护、部件更换和维修活动的频率也随之增加。老旧车辆通常需要更频繁的维护,包括制动系统、悬架部件、过滤器、电池和发动机部件。在发展中经济体,汽车保有量的增长进一步加速了对定期维护和售后零件的需求。此外,网约车、物流和车队运营中车辆利用率的提高会加剧磨损,从而产生一致的服务要求。这个不断扩大和老化的机队基地确保了全球 MRO 服务提供商、备件制造商和独立维修厂的经常性收入来源。

市场限制

先进部件和熟练劳动力的高成本限制了利润率

市场的主要限制之一是先进汽车零部件和熟练劳动力的成本不断上升。现代车辆越来越多地配备 ADAS、电子控制单元、传感器以及混合动力或电动动力系统,使得维修变得更加复杂和昂贵。需要专门的诊断工具和经过认证的技术人员来维修此类系统,从而增加了车间的运营成本。较小的独立车库往往难以投资更新的设备和劳动力培训,限制了他们维修技术先进车辆的能力。此外,原材料价格波动和供应链中断可能会提高备件成本,影响消费者的承受能力。这些因素可能导致维护推迟或转向低成本替代方案,从而限制价格敏感地区的整体市场增长潜力。

市场机会

数字服务平台和预测性维护可释放新的收入来源

数字平台和预测性维护技术的集成为汽车 MRO 市场带来了巨大的增长机会。远程信息处理、联网车辆数据和人工智能驱动的诊断可以实时监控车辆健康状况,使服务提供商能够在故障发生之前进行预测。这种主动的方法减少了车队运营商的停机时间,并提高了个别车主的客户满意度。用于服务预订、数字检查报告和透明定价模型的移动应用程序进一步提高了客户参与度和保留率。此外,电子商务平台对于售后零件,扩大市场范围,超越传统的分销渠道。随着车辆的互联程度越来越高,MRO 提供商可以利用数据分析来提供基于订阅的维护包和增值服务。这种数字化转型提高了运营效率,同时创建了可扩展的经常性收入模型。

- 例如,博世于 2025 年 7 月推出了 FleetME,这是一种统一的维护管理解决方案,可将车辆数据/诊断与维护计划连接起来,支持车队的预测性、数据驱动的 MRO 模型。

市场挑战

假冒零件泛滥和质量保证问题对市场扩张构成挑战

假冒伪劣零部件的普遍存在给市场参与者带来了重大挑战。低成本仿制零部件通常会吸引对价格敏感的客户,但会损害车辆的安全性、性能和耐用性。使用假冒零件可能会损害正品制造商的品牌声誉,并给服务提供商带来责任风险。在许多发展中市场,分散的供应链和有限的监管执法使得监控产品的真实性变得困难。此外,客户可能缺乏对劣质组件相关的长期风险的认识。解决这个问题需要更强大的质量控制机制、可追溯系统以及原始设备制造商、分销商和监管机构之间的合作。确保零件真实性和维持服务标准对于维持消费者信任和长期市场稳定仍然至关重要。

细分分析

按服务类型

经常性服务要求加强维护服务领域的主导地位

根据服务类型,市场分为保养服务、修理服务、大修服务、车身及服务化妆品服务、诊断和软件。

由于强制定期维修要求,包括换油、更换滤清器、制动器检查、轮胎换位和液体检查,维护服务领域在全球汽车 MRO 市场份额中占据主导地位。车辆保有量的增加和车队的老化增加了日常服务频率,确保了定期的维修车间访问和稳定的创收。预防性维护意识、与保修相关的服务计划以及车队正常运行时间优化进一步强化了全球 OEM 授权和独立服务网络的一致需求。

诊断和软件领域预计在预测期内复合年增长率为 5%。车辆电气化、ADAS 集成和互联系统的不断发展需要先进的诊断工具、ECU 编程和软件更新,从而加速了现代车间对专业数字服务能力的需求。

按车型分类

保有量的增加和零部件更换率的提高巩固了 SUV 细分市场的领先地位

就车型而言,市场分为掀背车/轿车、SUV、轻型车和重型车。

由于其强劲的全球销售势头以及发达经济体和新兴经济体的汽车保有量不断扩大,SUV 细分市场占据了市场主导地位。由于更大的轮胎、坚固的悬架系统、先进的安全功能和更高的发动机容量,SUV 通常会产生更高的维护和更换成本。消费者对 SUV 的偏好不断增长,特别是在北美、中国和欧洲,维持了经常性的维修需求。此外,城市和城乡结合部地区使用量的增加导致磨损稳定,增加了授权和独立服务网络的车间客流量和备件消耗。

掀背车/轿车细分市场预计在预测期内复合年增长率为 3.1%。尽管多个地区的市场已经成熟,但其广泛的安装基础和对成本敏感的市场的持续需求确保了持续的维护、维修和更换活动。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按服务提供商

强大的消费者信任和保修相关服务可维持 OEM 授权服务中心的细分市场主导地位

根据服务提供商,市场分为OEM授权服务中心、独立车间、多品牌服务链等。

由于消费者的强烈信任、获得正品备件、标准化服务协议以及制造商支持的保修,OEM 授权服务中心细分市场占据了市场主导地位。保修期内的车辆通常在授权网络内进行维修,以确保一致的服务流入。这些中心还拥有先进的诊断工具、专有软件访问权限以及能够处理现代技术密集型车辆的训练有素的技术人员。此外,原始设备制造商越来越多地提供延长保修包和服务合同,以加强长期客户保留。他们的结构化供应链和质量保证标准进一步巩固了领导地位,特别是在发达和新兴市场的新型车辆和高端细分市场。

多品牌服务链领域预计在预测期内复合年增长率为 4.3%。快速的网络扩张、标准化的定价、数字预订平台以及消费者对经济高效且可靠的替代方案日益增长的偏好正在加速其全球市场渗透。

按更换零件类型

高车辆性能可增强发动机零部件领域的领导地位

根据替换零件类型,市场分为发动机部件、变速箱部件、制动部件、电气和电子部件等。

由于发动机在车辆性能和寿命方面发挥着核心作用,发动机零部件领域占据了市场主导地位。过滤器、火花塞、垫圈、皮带、活塞和燃油系统零件等部件需要定期更换,以保持效率并符合排放标准。车队老化和平均里程上升进一步增加了与发动机相关的维修频率。此外,预防性维护计划强烈强调发动机健康检查,确保乘客和乘客的经常性需求商用车。高替代率和跨车型的广泛适用性增强了该细分市场在全球售后市场生态系统中的持续收入贡献。

电气和电子元件领域预计在预测期内复合年增长率为 4.2%。车辆电气化程度的提高以及传感器、ECU、信息娱乐系统和 ADAS 技术的集成正在加速现代车辆对电子模块诊断、维修和更换的需求。

按车龄分类

车辆维修频率高、车辆保有时间长,保持12年以上细分市场主导地位

根据车龄,市场分为0-3年、4-7年、8-12年和12年以上。

由于旧车辆需要频繁维修、零件更换和主要部件维修,因此 12 年以上细分市场占据主导地位。随着车辆耐用性的提高和新车价格的上涨,车主保留车辆的时间也越来越长。发动机部件、悬架、制动系统和电气部件等老化系统的磨损和故障率更高,从而增加了车间参观次数。此外,旧车辆通常已经过保修期,将服务转移到独立且具有成本竞争力的网络。这种高维修强度和经常性的部件更换周期显着提高了车龄超过 12 年的车辆对售后市场的收入贡献。

8-12 年细分市场拥有第二大汽车 MRO 市场份额。该年龄段的车辆不再延长保修范围,开始需要更高价值的维修,包括变速箱维修、悬架更换和电子模块维护,从而支持稳定的售后市场需求。

汽车 MRO 市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

Asia Pacific Automotive MRO Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区主导市场,预计在预测期内增长最快。该地区受益于世界上最大的汽车保有量,特别是在中国、印度和东南亚。汽车保有量的增加、中产阶级人口的增加以及平均车龄的增加支持了持续的维护需求。快速的城镇化和强大的两轮车乘用车的渗透率进一步提高了服务量。此外,有组织的售后网络和数字服务平台的扩展增强了区域增长动力。

中国汽车MRO市场

预计2026年中国市场规模将达到1390.9亿美元左右,在全球市场收入中占据重要份额。全球最大的汽车保有量、老化的车队、不断扩大的独立车间以及不断增加的预防性维护采用率推动了增长。

印度汽车MRO市场

预计到 2026 年,印度市场将达到 209.8 亿美元左右,在全球市场收入中占据显着份额。汽车保有量快速增长,两轮车和客车基础,不断提高的有组织的服务渗透率推动了增长最快的需求。

欧洲

欧洲占据第二大市场份额,预计在预测期内复合年增长率为 3.3%。该地区的增长得益于老化的车队、严格的排放法规和强大的预防性维护文化。先进车辆(包括混合动力汽车和电动汽车)的高普及增加了对诊断和专业维修服务的需求。完善的独立车间网络和结构化的售后分销渠道进一步维持了西欧和中欧稳定的收入创造。

德国汽车MRO市场

预计2026年德国市场规模将达到217.8亿美元左右,在全球市场收入中占据稳定份额。老化的车辆、严格的排放标准、强大的预防性服务文化以及先进的诊断技术的采用支持了售后市场的持续扩张。

英国汽车 MRO 市场

预计到 2026 年,英国市场将达到 146.2 亿美元左右,在全球市场收入中占据中等份额。车龄的延长、售后市场网络的结构化以及混合动力和电动汽车服务需求的增加维持了稳定的增长。

北美

北美是第三大市场,受到美国和加拿大平均车龄较高和汽车拥有率较高的推动。轻型卡车和 SUV 普及率的提高导致每辆车的维护支出增加。有组织的服务链、先进的诊断采用以及强大的 DIY/DIFM(Do-It-For-Me)文化支持一致的售后市场活动。车队运营和商业运输进一步增强了对日常维护和更换部件的需求。

美国汽车MRO市场

预计2026年美国市场规模将达到752.2亿美元左右,在全球市场收入中占据相当大的份额。高汽车拥有量、不断增加的轻型卡车和 SUV 保有量、老化的车队以及强大的 DIFM 服务文化推动了需求。

世界其他地区

世界其他地区,包括拉丁美洲、中东和非洲,呈现出新兴的市场增长机会。城市化进程的加快、道路基础设施的改善以及汽车保有量的逐步增长正在支撑服务需求。虽然非正式维修车间在一些国家占主导地位,但越来越多的有组织服务网络正在提高服务质量和备件可用性。预防性维护意识的增强预计将逐步加强市场扩张。

竞争格局

主要行业参与者

领先企业强调强大的品牌认知度和广泛的分销网络,以确保相对于竞争对手的优势

汽车MRO市场高度分散,其特点是存在全球零部件制造商、OEM授权服务网络、独立维修车间以及新兴的多品牌服务链。领先企业通过广泛的分销网络、强大的品牌知名度和获得正品备件的机会来竞争。 OEM 支持的中心利用专有的诊断软件和训练有素的技术人员,而独立运营商主要在定价灵活性和本地化服务产品上竞争。战略合作伙伴关系、收购和网络扩张仍然是加强区域渗透和客户保留的关键竞争战略。

竞争日益受到数字集成、服务标准化和技术能力的影响。市场参与者正在投资先进的诊断工具,预测性维护平台和库存管理系统,以提高运营效率。多品牌连锁店正在通过特许经营模式进行扩张,提供透明的定价和服务保证,以吸引注重成本的客户。与此同时,零部件制造商正在加强电子商务渠道和直达车间的分销模式。随着车辆变得更加软件驱动和电子复杂,技术专业知识和对更新维修数据的访问正在成为关键的差异化因素。

主要汽车 MRO 公司简介

- 罗伯特·博世有限公司(德国)

- 电装株式会社(日本)

- 采埃孚腓特烈港股份公司(德国)

- 大陆集团(德国)

- 3M公司(美国)

- 普利司通公司(日本)

- 米其林集团(法国)

- 力劲泉公司(我们。)

- 博格华纳公司(美国)

- 法雷奥公司(法国)

- 舍弗勒股份公司(德国)

- 天纳克公司(美国)

- 爱信株式会社(日本)

- 马勒有限公司(德国)

- 日立 Astemo 有限公司(日本)

主要行业发展

- 2026 年 2 月:博世移动售后市场继续通过其售后新闻渠道在欧洲发布新的区域产品和诊断更新。这些更新包括扩大零件覆盖范围、增强诊断软件功能和改进服务数据。这些将支持车间保持与不断发展的车辆技术的兼容性,并加强博世在欧洲市场的售后市场足迹。

- 2026 年 1 月:Hunter Engineering 与人才发展平台 RockED 签署了合作伙伴关系,为顾问提供有针对性的微学习。这将支持更一致的车辆服务体验,并有助于加强客户沟通。该培训计划将通过 RockED 的移动学习平台提供,并可通过 Hunter 大学(Hunter 面向技术人员、客户、学生和讲师的全球学习平台)进行注册。

- 2025 年 10 月:Hunter Engineering 推出了新型 Road Force WalkAway 车轮平衡器,可将上门四轮胎更换时间缩短 45%。显着节省时间的关键部件是 WalkAway 充气系统,该系统在充气完成后自动释放充气卡盘,使机器能够执行平衡旋转。这大大减少了在轮胎拆装机上为组件充气所花费的时间。

- 2025 年 9 月:丰田和雷克萨斯批准了 Hunter 的 Ultimate ADAS 对准和校准系统,扩大了 OEM 兼容性。此次批准增强了 Hunter 在授权服务网络中的可信度,使 OEM 经销商和独立维修厂能够为更广泛的车型执行符合 OEM 要求的 ADAS 校准和对准。

- 2025 年 8 月:博世宣布了其移动解决方案的扩展计划,其战略目标与 CES 后的软硬件集成相关。该战略的重点是将先进的软件平台与硬件诊断相集成,实现互联的车间生态系统、预测性维护能力,并提高整个部门的运营效率。汽车售后市场价值链。

- 2025 年 7 月:Hunter Engineering 宣布推出 HawkEye Elite Xpandable 对准和 ADAS 解决方案,以实现更广泛的商店集成。该系统支持可扩展的对准和校准功能,使车间能够无缝集成 ADAS 服务,提高工作流程效率,并满足对精确车辆对准和高级安全系统校准日益增长的需求。

- 2025 年 5 月:博世推出了 82 个新的售后零件编号,覆盖全球近 6300 万辆运营车辆。此次扩张扩大了制动、发动机管理和过滤类别的覆盖范围,强化了博世加强全球售后市场供应的承诺,同时为维修店提供更广泛的车辆专用更换解决方案。

报告范围

全球汽车 MRO 市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、合并和收购的详细信息。市场研究报告还包含详细的竞争格局,包括市场份额和主要运营商的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 3.2% |

| 单元 | 价值(十亿美元) |

| 分割 | 按服务类型、按车辆类型、按服务提供商、按更换零件类型、按车龄和按地区 |

| 按服务类型 |

|

| 按车型分类 |

|

| 按服务提供商 |

|

| 按更换零件类型 |

|

| 按车龄分类 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 4867 亿美元,预计到 2034 年将达到 6400.4 亿美元。

2025年市值为2319.1亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 3.2%。

SUV 细分市场在车型方面处于领先地位。

扩大汽车保有量和老化车队是推动市场增长的关键因素。

亚太地区在市场份额方面占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道