汽车售后市场行业规模、份额和行业分析,按替换零件类型(电池、刹车片、过滤器、垫圈和密封件、照明组件、车身零件(内部和外部)、车轮和轮胎等)、按车辆类型(乘用车和商用车)以及区域预测,2026-2034年

汽车后市场产业规模及未来展望

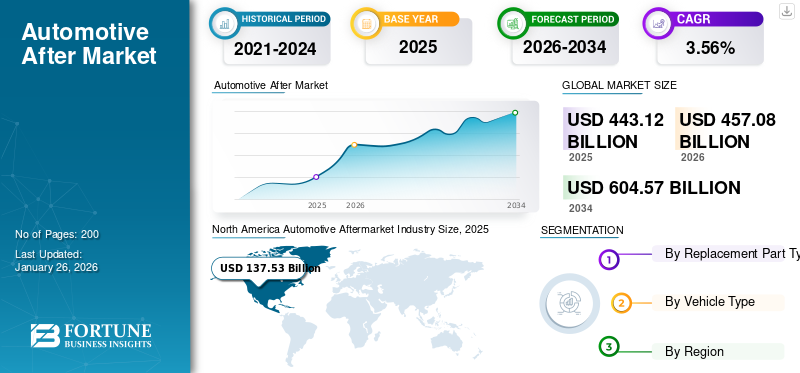

2025年全球汽车售后市场规模为4431.2亿美元,预计将从2026年的4570.8亿美元增长到2034年的6045.7亿美元,预测期内复合年增长率为3.56%。北美在汽车售后市场占据主导地位,2025年市场份额为31.04%。

汽车售后市场行业属于二级市场,满足车主的需求和偏好,提供原始设备制造商以外的多种选择。售后市场行业包括广泛的产品和服务,例如替换零件(轮胎、电池、制动器和过滤器)、性能增强组件、配件(汽车音响系统、导航系统和外观升级)以及车辆维修和保养服务。

车辆老化在产生售后零件和服务需求方面发挥着重要作用。预计电动和混合动力汽车的接受度将激增,从而导致对与电动汽车兼容的汽车售后零件的需求,这将在预计期间推动市场扩张。

汽车售后市场是一个庞大且不断增长的全球行业。主导全球汽车售后市场的知名公司包括罗伯特·博世有限公司、大陆集团和采埃孚股份公司。领先公司专注于创新、扩大产品组合、并购以及增强数字销售平台以占领市场份额。

汽车售后市场行业是一个充满活力的行业,涉及汽车零部件、配件和服务的制造和分销。它竞争激烈,在全球范围内有众多参与者。 市场领导者专注于开发和生产售后零件,旨在与最新车型兼容,同时满足旧车市场的需求。市场上的知名企业致力于开发环保产品,从而为全球可持续发展目标做出贡献。

下载免费样品 了解更多关于本报告的信息。

汽车后市场行业趋势

电子商务蓬勃发展推动行业扩张

汽车后市场电子商务占据主导地位的趋势是指在线销售的日益普及以及数字平台在购买替换零件、配件和汽车服务方面的影响力不断增强。

与传统的实体店相比,消费者越来越喜欢通过在线平台进行购买。这种转变是由在线购物的便利性推动的,在线购物允许客户浏览各种产品、比较价格并在舒适的家中进行购买。

例如,2023 年 12 月,Epicor 为汽车更换零部件分销商及其客户推出了汽车 B2B 电子商务平台。 Epicor Commerce for Automotive (ECA) 是一个基于云的平台,旨在为汽车零部件分销商和其他用户提供最新的、特定于客户的零部件定价和可用性。这一发展有助于汽车售后市场的增长。

[5aKtCfAMQ]

市场动态

市场驱动因素

车辆老化促进售后市场行业增长

汽车售后市场因车辆老化而增长。随着车辆的成熟,由于部件老化,需要更频繁的维护和修理。对替换零件和服务的稳定需求推动了售后市场的发展。随着时间的推移和使用,制动器、轮胎和排气系统等部件会磨损,从而推动了旧车更换的需求,并刺激了市场扩张。

根据 IHS Markit 的最新数据,过去十年中,运营车辆(VIO)的平均车龄稳步增长。截至2021年,美国轻型汽车的平均运营年限达到创纪录的12.1年,高于2020年的11.9年。例如,根据ACEA(欧洲汽车制造商协会)的数据,2023年,欧盟(EU)汽车的平均车龄为12年。希腊和爱沙尼亚拥有最古老的车队,平均车龄近 17 年。卢森堡凭借最新的技术领先乘用车平均年龄7.6岁。在欧盟主要市场中,意大利拥有最古老的货车车队,有 14 年的历史,其次是西班牙,有 13.6 年的历史。

这种老旧车辆的趋势对汽车售后市场行业具有重大影响。随着车辆老化,需要更频繁的维护、修理和更换零件,以保持车辆平稳、安全地运行。老旧车辆更可能需要磨损制动器、轮胎、电池和悬架系统等部件,这为汽车售后市场供应商和服务提供商创造了机会。此外,车辆技术的进步也有助于延长车辆的使用寿命。现代车辆采用更耐用的材料、改进的发动机技术和先进的车载诊断系统制造,可以更好地监控和维护。因此,车辆现在可以在需要大修或更换之前承受更高的里程和更长的使用时间。

拥有汽车的日益普及以及延长车辆保有时间的趋势也促进了对售后产品和服务的需求。随着越来越多的消费者选择保留自己的车辆而不是购买新车,售后市场领域有望持续增长。总体而言,道路上车辆平均车龄的增加是全球汽车售后市场行业的重要驱动因素,为售后市场供应商、零售商和服务提供商创造了机会,以满足全球车主不断变化的需求。

市场限制

汽车技术的进步和复杂性阻碍了市场增长

全球行业在经历了显着增长的同时,也面临着一定的挑战和限制。该行业增长的一个关键制约因素是车辆技术和复杂性的进步。

现代车辆配备了越来越先进的技术和复杂的系统。虽然这些进步有利于车辆性能和效率,但它们也给售后市场行业带来了挑战。先进技术通常需要专门的知识和工具来进行诊断、维修和更换。因此,独立维修店、汽车售后市场分销商和 DIY 爱好者可能会发现很难跟上不断发展的技术的步伐,从而导致更加依赖原始设备制造商 (OEM) 服务或授权经销商。

先进的车辆系统可能需要专门的诊断设备和软件,限制了独立维修店有效识别和解决问题的能力。此外,一些制造商限制对关键维修和诊断信息的访问,这使得独立维修机构难以执行某些维修和维护任务。

市场机会

对电动汽车的日益重视为汽车后市场行业进军电动汽车市场创造了机会

全球汽车售后市场行业的一个关键增长机会在于对电动汽车 (EV) 相关零部件、服务和技术的需求不断增长。随着汽车行业经历一场重大的电气化革命,售后市场行业可以利用这一转变带来的多个机遇。

随着电动汽车的兴起,对电动汽车专用售后零部件的需求不断增加。这包括更换电池、电动机、逆变器和其他电动传动系统组件。售后市场行业可以通过开发和提供支持电动汽车维护和维修的解决方案来发挥至关重要的作用。

此外,随着电动汽车的普及,对与充电基础设施相关的售后服务的需求也不断增加。这包括充电站的安装、维修服务和维护,为售后业务的蓬勃发展提供了新的途径。总体而言,电动汽车的普及以及由此产生的针对电动汽车行业定制的售后产品和服务的需求预计将在预测期内显着推动市场增长。

细分分析

按更换零件类型

电动汽车燃料车轮和轮胎市场扩张趋势呈上升趋势

根据更换零件类型,市场分为电池、刹车片、过滤器、垫圈和密封件、照明部件、车身部件、车轮和轮胎等。

预计到 2026 年,车轮和轮胎领域将占据市场主导地位,份额为 39.94%。电动汽车的崛起趋势迫使制造商开发专门为电动汽车设计的轮胎,从而推动该领域的增长。预计到 2025 年,该细分市场将占据 39.8% 的市场份额。

- 例如,2025年2月,横滨橡胶有限公司宣布为领克推出的新款领克Z10轿车配套其ADVAN Sport EV轮胎。ADVAN Sport EV是专为高端电动汽车开发的超高性能夏季轮胎。

到 2024 年,车身部件细分市场占据第二大市场份额。该细分市场最重要的驱动因素是事故或碰撞后持续的维修需求。破裂的保险杠、凹陷的车门和其他车身损坏通常需要更换零件,从而对车身部件产生了持续的需求。在预测期内,该细分市场的复合年增长率可能为 3.70%。 2023 年 7 月,由于 2023 年 4 月至 6 月期间发生的风暴造成冰雹损坏,麦克伦南县的汽车车身和玻璃维修店的车辆维修需求激增。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按车型分类

零部件的更高磨损有利于乘用车细分市场的增长

根据车辆类型,市场分为乘用车和商用车。

预计到2026年,乘用车市场将占据市场主导地位,份额为63.76%。随着城市化进程的加快,日常通勤对乘用车的依赖持续上升。这导致各种部件的磨损加剧,需要更频繁的更换和维修。汽车保有量的增加是市场的驱动因素之一。随着经济发展和消费者购买力上升,越来越多的人购买汽车。例如,过去十年,中国和印度的乘用车销量激增。不断增长的车队直接转化为对售后产品和服务的更高需求。

到2024年,商用车细分市场将占据相当大的汽车售后市场份额。物流、运输和建筑等行业的经济增长将继续推动对中型和重型商用车以及售后市场零部件的需求。根据 IBEF(印度品牌股权基金会)的数据,2024 年公路运输占印度货运量的 66%。2024 年 6 月,始发货运量达到 135.46 吨,而 2023 年 6 月为 123.06 吨。货运活动的增加导致商用车利用率更高,从而推动市场需求。

汽车后市场行业区域前景

按地区划分,我们对北美、欧洲、亚太地区和世界其他地区的市场进行了分析。

North America Automotive Aftermarket Industry Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美地区的收入为 1,375.3 亿美元,占全球市场收入的 31.04%,预计到 2026 年将增长至 1,404.9 亿美元。该地区的消费者对定制和个性化车辆有着强烈的偏好,这推动了对售后配件和性能增强产品的需求。 2023 年 10 月,以其卓越的汽车性能而闻名的 Gas Monkey Garage 在拉斯维加斯 SEMA 2023 上首次亮相。该车库因 Fast N' Loud 电视节目而闻名,展示了四辆非凡的定制汽车,从经典到创新电动汽车 (EV)。 2024年该地区市场价值达到1349.1亿美元,高于2023年的1325.4亿美元。美国市场预计到2026年将达到969.2亿美元。

美国汽车售后市场行业占有重要的市场份额,涉及原始设备制造商 (OEM) 出售车辆后的制造、分销和安装汽车零部件和配件。该行业正在见证电子商务的显着增长,消费者越来越多地在线购买零部件,以寻求便利和成本效益。预计2025年美国市场规模将达到945.3亿美元。

欧洲

2025年欧洲市场规模为1196.2亿美元,占全球行业的27.00%,预计2026年将达到1216.5亿美元。随着车辆老化,对包括更换零件和维修在内的售后产品和服务的需求增加。预计到2025年,英国市场价值将达到155.6亿美元。另一方面,德国市场价值预计将在2025年达到232.9亿美元,法国市场价值可能在2025年达到149.8亿美元。英国市场预计到2026年将达到158.7亿美元,而德国市场预计到2026年将达到236.1亿美元。

例如,根据ACEA(欧洲汽车制造商协会)的数据,到2023年,欧盟卡车的平均车龄为14.2年。希腊拥有最古老卡车车队的记录,平均车龄约为 22.7 年。

亚太地区

亚太地区在 2024 年占据了不错的市场份额。预计到 2025 年,该地区的市场规模将达到 1,302.8 亿美元,位居第二,预测期内复合年增长率为 5.80%,位居第二。在经济增长、收入增加和城市化的推动下,该地区道路上的车辆数量大幅增加。随着车队的扩大,对售后维护和维修零件的需求不断增加。中国的市场价值预计到 2025 年将达到 836.1 亿美元。另一方面,印度预计到 2025 年将达到 132.1 亿美元,日本可能在 2025 年达到 113.9 亿美元。例如,根据 SIAM(印度汽车制造商协会)的数据,印度乘用车总销量有所增长,从 2022-23 财年的 4 万美元增长到2023-24财年,日本市场预计将达到118.2亿美元,中国市场预计将在2026年达到889.2亿美元,印度市场预计将在2026年达到139.7亿美元。

世界其他地区

到2024年,世界其他地区将占据相当大的市场份额,预计将成为第四大市场,预计到2025年价值将达到556.9亿美元。各国的汽车保有量和车队规模对影响售后市场需求起着重要作用。随着道路上车辆数量的持续增加,对售后产品的需求增加,推动新兴经济体的市场增长。

主要行业参与者

竞争格局

主要参与者专注于开发环保产品以实现可持续发展目标

市场领导者专注于开发和生产售后零件,旨在与最新车型兼容,同时满足旧车市场的需求。市场上的知名企业也致力于开发环保产品,从而为全球可持续发展目标做出贡献。

罗伯特·博世有限公司 (Robert Bosch GmbH)、大陆集团 (Continental AG) 和采埃孚股份公司 (ZF Friedrichshafen AG) 被认为将在 2024 年引领市场。罗伯特·博世有限公司 (Robert Bosch GmbH) 博世是一家跨国工程和技术公司,业务涉及汽车等多个领域。博世是汽车售后市场行业的主要参与者,提供汽车零部件、诊断设备和车间解决方案等多种产品。

主要汽车售后市场公司名单简介

- 罗伯特·博世有限公司(德国)

- 电装株式会社(日本)

- 麦格纳国际公司(加拿大)

- 大陆集团(德国)

- 采埃孚腓特烈港股份公司(德国)

- 爱信精机公司(日本)

- 李尔公司(美国)

- 普利司通公司(日本)

- 佛吉亚(法国)

- 法雷奥公司(法国)

主要行业发展

- 2025 年 10 月移动技术和汽车售后服务领域的全球领导者法雷奥与代表汽车和移动服务行业的组织 MOBILIANS 签订了战略合作协议。该合作伙伴关系旨在在当前重塑该行业的重大环境和技术变革中支持和指导汽车售后市场的转型。

- 2024 年 2 月:Lumax Auto Technologies 通过其售后市场部门与德国公司 Bluechem Group 在汽车护理领域展开合作。此次合作将为国内客户提供跨领域的汽车护理产品,用于清洁、服务和维护。

- 2024 年 1 月:法雷奥扩大了在泰米尔纳德邦的制造、售后市场和研发业务。通过扩大分销网络和增加服务中心,法雷奥的售后市场业务将实现大幅增长。此次扩张旨在提高法雷奥顶级汽车产品和服务的可及性,满足该地区更广泛的客户群。

- 2023 年 10 月:CEAT 与 Tyresnmore.com 合作,加强其在汽车售后市场电子商务领域的影响力。 Tyresnmore.com 通过提供从产品发现到四轮车和两轮车上门安装的端到端解决方案,彻底改变了汽车行业。

- 2023 年 8 月:采埃孚售后 (ZF Aftermarket) 扩大了其在美国和加拿大的汽车零部件范围。此次扩张包括将 74 个新产品纳入其 TRW 和 SACHS 品牌组合。通过这些补充,覆盖范围将扩大到目前运营的超过 187 亿辆汽车。

- 2023 年 4 月:Robert Bosch, LLC 在其产品组合中添加了 52 种汽车售后零件。此次扩张将为北美地区近 2200 万辆运营车辆提供覆盖,进一步巩固该公司作为商店和技术人员可靠供应商的地位。博世产品专为国内和欧洲/亚洲乘用车和商用车设计,包括三个制动部件、16 个燃油泵和水泵、两个点火线圈、30 个传感器,和一个喷油器。

报告范围

汽车后市场行业研究报告对市场进行了详细分析,重点关注汽车后市场领先企业、产品类型、产品领先应用等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.56% |

|

单元 |

价值(十亿美元) |

|

分割 |

按更换零件类型 · 电池 · 刹车片 · 过滤器 · 垫片和密封件 · 照明组件 · 身体部位 o 内饰 o 外观 · 车轮和轮胎 · 其他的 |

|

按车型分类 · 乘用车 · 商用车 |

|

|

按地区 · 北美(按更换零件类型和车辆类型) o 美国(按车辆类型) o 加拿大(按车辆类型) o 墨西哥(按车辆类型) · 欧洲(按更换零件类型和车辆类型) o 英国(按车辆类型) o 德国(按车型) o 法国(按车辆类型) o 欧洲其他地区(按车辆类型) · 亚太地区(按更换零件类型和车辆类型) o 中国(按车型) o 日本(按车型) o 印度(按车辆类型) o 韩国(按车型) o 泰国(按车辆类型) o 印度尼西亚(按车辆类型) o 马来西亚(按车辆类型) o 亚太地区其他地区(按车型) · 世界其他地区(按更换零件类型和车辆类型) |

常见问题

根据《财富商业洞察》的研究,2025 年市场规模为 4431.2 亿美元,预计到 2034 年将增长至 6045.7 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 3.56%。

按车型划分,2026年乘用车将在全球市场占据主导地位。

2025年,北美市场规模为1375.3亿美元。

汽车老化是推动后市场行业增长的关键因素。

罗伯特博世有限公司、大陆集团和采埃孚股份公司是市场上的顶级参与者。

2025 年,北美地区将引领市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。