汽车仪表板市场规模、份额和行业分析,按市场(OEM 和售后市场)、按位置类型(前仪表板和后仪表板)、按车型(乘用车和商用车)以及区域预测,2026-2034 年

汽车仪表板市场规模及份额

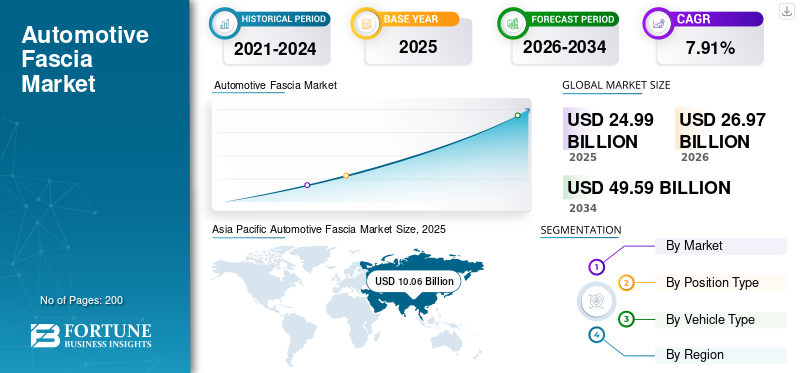

2025年,全球汽车仪表板市场规模为249.9亿美元。预计该市场将从2026年的269.7亿美元增长到2034年的495.9亿美元,预测期内复合年增长率为7.91%。 2025年,亚太地区以56.23%的份额主导全球市场。

汽车保险杠系统由三个关键部件组成:仪表板、保险杠横梁和吸能器。 这些汽车保险杠旨在在不影响低速冲击的情况下抑制动能,并在高速冲击条件下耗散能量。它们符合空气动力学和美学。汽车的前保险杠是汽车的前部,覆盖底盘。汽车保险杠的覆盖物称为仪表板。

通用汽车于 1968 年在庞蒂亚克 GTO 车型上安装了第一批塑料保险杠。该零件由弹性体名为恩杜拉。机身颜色的设计可以吸收低速冲击而不会永久变形。此外,后来,出于安全目的,一些主要制造商在汽车上安装了汽车保险杠。联邦机动车辆安全标准还强制要求车辆配备乘客保险杠面板以及行人安全。汽车轻量化材料的趋势正在推动该市场的增长速度。

由于生产线停止,市场将在 COVID-19 大流行中出现短暂下跌

疫情之下,中国汽车销量呈现快速复苏态势。根据国际汽车制造商组织 (OICA) 的数据,2020 年 8 月,该公司的出货量为 220 万辆。这将同时导致汽车仪表板的销售。 1-8月期间,其汽车总出货量同比增长较好。根据欧洲汽车制造商协会 (ACEA) 的数据,该地区的汽车销量下降了近 20%。然而,一些国家放松封锁和刺激计划预计将恢复汽车购买者的情绪,并可能使汽车行业受益。

而在日本,汽车销量与往年相比有所下降。消费者更喜欢购买小型车辆来避开拥挤的公共交通。然而,在下一阶段,由于汽车改装的增加以及汽车轻质材料的高需求以降低尾气中的二氧化碳排放量,汽车仪表板市场的二氧化碳排放量可能会以更快的速度增长。

下载免费样品 了解更多关于本报告的信息。

汽车仪表板市场要点

- 2025年市场规模:249.9亿美元

- 2026年市场规模:269.7亿美元

- 2034 年预测市场规模:495.9 亿美元

- 复合年增长率:2026-2034 年 7.91%

- 2025年,亚太地区以56.23%的份额主导汽车仪表板市场。

- 由于车辆应用使用率较高,前饰板细分市场在 2025 年将占据最大份额,达到 60.18%。

- 受发展中地区收入和汽车需求增长的支撑,乘用车领域是主要贡献者。

北美

在商用车和公用事业应用需求不断增长的支撑下,北美地区呈现稳定增长。

欧洲

欧洲的增长是由成熟的汽车制造商和发达国家稳定的汽车销售推动的。

亚太地区

由于新兴经济体强劲的汽车制造和高汽车需求,亚太地区引领市场。

我们。

在汽车生产和需求不断扩大的推动下,美国市场预计到 2027 年将达到 23.5 亿美元。

日本

在强大的汽车 OEM 影响力和创新的支持下,2025 年日本市场价值将达到 15.4 亿美元。

阅读更多

最新趋势

汽车改装将在预测期内改变游戏规则

人们对漂亮、有吸引力的汽车的日益喜爱导致了汽车的整体开发和改装。从而在全球范围内蓬勃发展汽车改装业务。这极大地导致了对美观且符合空气动力学原理的汽车仪表板的需求不断增长。此外,人们越来越倾向于购买先进、更美观的汽车而不是旧车型,也可能导致汽车仪表板市场的增长。此外,人们生活方式的改变和收入的增加导致汽车的最终改进,这些因素预计也将在预测期内推动市场的增长率。

驱动因素

对轻型汽车的需求不断增长以推动增长

从全球来看,汽车零部件轻量化已成为汽车行业的重中之重。原始设备制造商 (OEM) 已开始用较轻的材料替换以前由重型材料制成的零件,以减轻车辆的整体重量。这个概念被称为轻量化。推动部件轻量化的新材料迫使各行各业的工程师寻找具有成本效益的替代品并开发创新的装配工艺。

车辆排放的燃料导致空气中含有大量二氧化碳,进而导致二氧化碳水平上升和全球变暖。因此,汽车行业正在投入大量资金开发轻量化零部件,以降低美国和欧洲的二氧化碳水平。各国政府正在针对车辆排放的二氧化碳水平制定严格的法规。

例如,根据欧6标准,车辆二氧化碳排放量不得超过95克/公里。因此,这将导致汽车制造商加大汽车轻量化零部件的开发力度,从而大大促进市场的增长。减轻车辆整体重量以提高燃油效率并满足政府排放法规是轻量化战略的关键因素,主要由各汽车制造商提出。这些策略可能会促进市场的增长。

例如,为了减轻车辆的整体重量,宝马最近在其5系列汽车系列中使用了铝材料,将尾管重量减半,以减轻排气系统的重量。塑料占车辆总体积的 50%,但仅占重量的 10%。 PVC、PVC等约13个品种的高性能塑料聚丙烯、ABS聚氨酯和聚碳酸酯,用于普通车辆。聚碳酸酯仅占塑料的 70% 左右。由于仪表板由塑料制成,因此它在车辆轻量化方面发挥着重要作用。

增加汽车销量以刺激汽车仪表板的需求

汽车工业是全球经济的支柱,也是发展中国家和发达国家稳定、宏观经济增长和技术进步的主要动力,涵盖多个相邻行业。对于巴西、印度等发展中国家来说,汽车工业发挥着至关重要的作用。由于收入增加和购买汽车的支出增加,这些国家的汽车销量正在增加。例如,根据印度汽车制造商协会 (SIAM) 的数据,2019 年乘用车销量为 330 万辆。实质上,汽车销量的增加可能会增加汽车保险杠仪表板的收入。

制约因素

汽车保险杠面板的维护和更换成本较高可能会阻碍增长

当车辆发生碰撞时,这会导致车辆的大修和损坏以及巨额的维修费用。今天的汽车更安全、更轻,并且行驶里程更长。然而,最新的制造技术和车辆设计使得车身维修成本更高。由于用于制造汽车保险杠仪表板的主要塑料材料,汽车保险杠仪表板的更换成本很高。如果保险杠面板出现裂纹,则必须更换。例如,汽车仪表板的更换成本可能从 50 美元到 500 美元不等。因此,更换车辆的这一部件可能会进一步增加车辆的运营成本,进而预计将阻碍预测期内的市场增长。

下载免费样品 了解更多关于本报告的信息。

分割

通过市场分析

全球汽车销量激增推动 OEM 细分市场快速增长

根据市场,该行业分为OEM和售后市场。 OEM 细分市场在全球市场中占有最大份额。 OEM 市场主要占据公司安装的保险杠仪表板,该仪表板在制造时随车辆附带。此外,随着汽车销量的增加,这将增加该 OEM 细分市场的市场份额。此外,由于保险杠面板的使用寿命与车辆的使用寿命相似,因此 OEM 部门预计将保持其作为该市场最大股东的地位。因此,售后市场部门在这个市场中占有较小的份额。只有在车辆发生碰撞或碰撞后,汽车仪表板才会被更换或修理。因此,售后市场预计该市场的增长将放缓。

按职位类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

前仪表板部分预计将产生最大份额

根据位置类型,市场分为前仪表板和后仪表板。由于其在乘用车和商用车中的应用,到2025年,前饰板细分市场将在全球市场中占据最大份额,达到60.18%。该细分市场的增长得到了发展中和发达主要地区汽车销量不断增长的支持。由于乘用车销量的增加,后饰板部分也将在该市场呈现良好的增长。

按车型分析

乘用车领域将在人们购买力上升的支持下占据主要份额

根据车辆类型,市场进一步细分为乘用车和商用车。预计到 2025 年,乘用车市场的价值将达到 1,440 万辆。这是由于该地区发展中国家人民的收入和购买力不断提高。

此外,不断增长的城市化可能会支持该市场的商用车领域。这将导致运输、采矿和物流业务的增长,从而大幅增加该细分市场在该市场中的市场份额。

区域见解

Asia Pacific Automotive Fascia Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2019年亚太地区市场规模为100.6亿美元,由于该地区的新兴经济体,亚太地区占据最大的市场份额。中国市场预计将以7.22%的复合年增长率稳定增长。中国是该地区的领导者,占据该市场最大的市场份额。由于 COVID-19,该市场受到严重阻碍,因为所有供应链都被中断。然而,随着需求缓慢复苏,市场正在重新占据主导地位。美国汽车仪表板市场预计将大幅增长,预计到 2027 年将达到 23.5 亿美元。日本汽车仪表板市场预计到 2025 年将达到 15.4 亿美元。

由于该地区存在主导的主要参与者,预计欧洲该市场也将出现显着增长。发达国家汽车销量的增长是区域增长的主要推动因素。由于该地区用于冒险活动和运输的商用车销量不断增长,预计北美在全球汽车仪表板市场中将呈现良好增长。欧洲预计复合年增长率为 5.13%。

主要行业参与者

麦格纳国际公司和埃卡斯公司继续保持领先地位在市场上

麦格纳国际公司是全球领先的汽车供应商,致力于提供新技术和移动解决方案来推动全球变革。如今,几乎所有车辆都可以找到他们的产品。它在 27 个国家拥有 93 个产品工程、开发和销售中心以及 344 个制造工厂。例如,麦格纳国际公司在2019年赢得了宝马集团提供变速箱和车身技术的最大合同。

另一方面,Eakas Corporation 则表现出持续增长。公司的这一目标是由研发人员、进取的业主、出色的工程知识和技能以及每天努力实现完美的敬业员工带来的。这帮助 Eakas Corporation 通过制造世界一流的产品保持竞争优势。

主要公司简介:

- 东风电子科技股份有限公司(DETC)(中国)

- MRC 制造(密歇根州罗斯维尔)

- Eakas Corporation(秘鲁、美国)

- FLEX-N-GATE CORPORATION(美国伊利诺伊州厄巴纳)

- 麦格纳国际公司(加拿大奥罗拉)

- SANKO GOSEI(日本富山县)

- Plastic Omnium(法国法兰西岛)

- 海斯坦普(西班牙马德里)

主要行业发展:

- 2020 年 12 月 – 麦格纳国际公司与 LG 电子成立合资公司LG 电子和麦格纳国际公司宣布成立一家合资企业,生产汽车行业的逆变器、电机和车载充电器。 LG Magna e-Powertrain 是这些公司为了在电动动力总成市场发展而组建的新合资公司。

- 2017 年 3 月 – Flex-N-Gate 收购欧洲七家工厂 Flex-N-Gate 集团收购了 Plastic Omnium 在欧洲的七个前业务工厂。它将帮助 Flex-N-Gate 集团在欧洲建立市场,并满足和满足预期和当前全球和欧洲客户的需求。

报告范围

汽车仪表板市场报告对市场进行了详细分析,重点关注领先企业、产品类型、领先产品应用等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

定制请求 获取广泛的市场洞察。

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按市场分类

|

|

按职位类型

|

|

|

按车型分类

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球汽车仪表板市场规模为249.9亿美元,预计到2034年将达到495.9亿美元。

2025年,亚太汽车仪表板市场规模达100.6亿美元。

汽车仪表板市场预计在预测期内(2026-2034年)复合年增长率为7.91%。

按位置类型划分,前饰板部分预计将在预测期内引领市场。

汽车销量的增长是推动全球市场的关键因素。

麦格纳国际公司是全球市场的主要参与者。

2019 年,亚太地区在市场份额方面占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。