商用车市场规模、份额和行业分析,按车辆类型(轻型商用车、重型车辆和公共汽车)、燃料类型(内燃机、电动汽车)和区域预测,2026-2034 年

主要市场见解

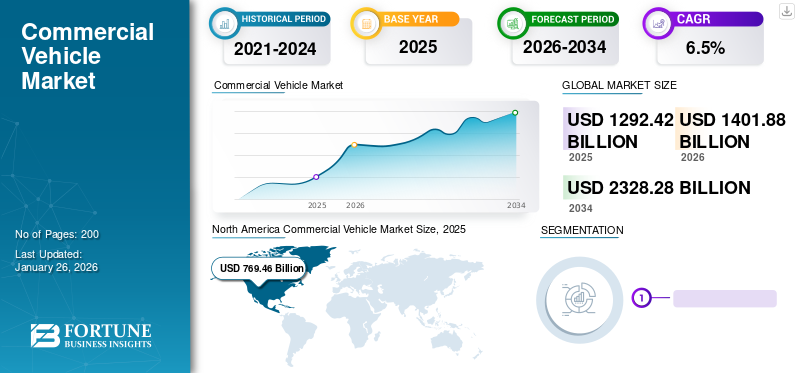

2025年全球商用车市场规模为12924.2亿美元,预计将从2026年的14018.8亿美元增长到2034年的23282.8亿美元,预测期内复合年增长率为6.5%。北美在2025年占据全球市场主导地位,份额为59.54%。此外,美国商用车市场预计将大幅增长,预计到2032年将达到10260.1亿美元。

全球商用车市场涵盖各种专为商业用途设计的车辆,包括卡车、公共汽车、货车和拖车。车辆在物流、建筑、农业、公共交通等各个行业中发挥着至关重要的作用。商用车辆对于运输货物和乘客、促进全球经济活动和基础设施发展至关重要。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球商用车市场概况

市场规模:

- 2025 年价值:12924.2亿美元

- 2026 年价值:14018.8亿美元

- 2034 年预测:2,3282.8亿美元,2026-2034年复合年增长率为6.5%

市场份额

- 区域负责人:得益于成熟的物流基础设施和强劲的商用车需求,北美地区在 2026 年处于领先地位,约占全球市场份额的 59.54%

- 增长最快的地区:在中国、印度和东南亚的基础设施扩张、工业化以及电动汽车/商用车车队日益普及的推动下,亚太地区预计将出现快速增长

- 最终用户负责人:轻型商用车 (LCV) 主导市场,受到城市物流、配送服务和灵活公用事业应用的青睐

行业动态

- 电动汽车的采用:得益于燃油效率法规和电池成本下降,电动汽车细分市场正在快速崛起,尤其是重型和轻型商用车

- 细分市场增长动态:随着货运和基础设施项目需求的增加,预计重型车辆在预测期内的复合年增长率最高(11.8%)

- 巴士和长途客车部分:城市化地区公共交通现代化和最后一英里出行需求驱动的稳定需求

驱动因素

- 基础设施和工业扩张:全球城市化和大规模基础设施投资正在增加商业运输需求

- 电子商务和物流增长:交付网络和车队运营商的需求推动了全球轻型商用车的需求

- 环境法规:严格的排放标准和效率要求正在加速向电动和混合动力商用车的转变

- 技术和船队创新:自动化、远程信息处理和互联车辆平台正在提高车队管理效率和安全性

- 新兴市场的经济增长:亚太地区、拉丁美洲和中东和非洲地区的快速发展正在扩大车队保有量和商用车渗透率

市场增长受到经济增长、工业化、城市化、政府法规和技术进步等因素的影响。亚太、拉丁美洲和非洲的新兴经济体正在经历快速的城市化和基础设施发展,推动了商用车的需求。此外,电动汽车和自动驾驶汽车等技术进步正在重塑商用车格局,为提高效率和环境可持续性提供机会。

然而,市场也面临着燃油价格波动、监管变化、供应链中断和消费者偏好变化等挑战。尽管面临这些挑战,在全球运输服务和基础设施发展计划不断增长的需求的推动下,全球市场预计将继续其增长轨迹。

COVID-19大流行对全球商用车市场产生了重大影响,因为封锁措施、供应链中断和经济不确定性导致商用车需求下降。由于行动和商业活动受到限制,物流、建筑和运输等行业对商用车的需求减少。然而,随着经济活动逐步恢复和基建项目重新启动,市场出现复苏。

商用车市场趋势

越来越多地在货运车辆中使用先进技术和系统来推动市场增长

使用云计算在汽车行业发展迅速。云计算在货车生产中发挥着至关重要的作用,其服务范围涵盖从运营到设计再到各个系统的管理。云计算的功能可以降低成本,从而最大限度地减少和减少浪费。云计算使远程位置的车辆通信以及检索和存储数据成为可能。远程信息处理也是一项用于记录和评估车辆运行数据的宝贵技术。许多公司正在其商业车队中迅速采用远程信息处理。例如,2020 年,Europcar 加强了与 Geotab 和 Telefónica 的合作伙伴关系,作为其“连接”路线图的一部分,以在 2023 年之前连接整个车队。

商用车市场增长因素

电气化和采用先进技术促进市场增长

在全球范围内,传统车辆排放的燃料造成的空气污染日益严重,导致了环境危机。这鼓励制造公司转向可持续能源。各地公共交通系统均采用货运车辆电气化,推动公共交通零排放,同时保持居民环境清洁、透气。

各国政府制定了严格的法规来遏制不断上升的排放水平,并采取了各种举措来促进车辆的电气化。物流行业也通过开发电动汽车基础设施来关注电动汽车。原始设备制造商还致力于降低电池成本,以鼓励在全球范围内使用电动汽车。丰田、戴姆勒和沃尔沃等众多知名企业正在转向电动汽车,以满足不断增长的需求。此外,电动汽车因其电池寿命长、续航里程增加、能源效率高以及电子系统先进等多种特性而在全球市场上越来越受欢迎。此外,货运车辆正在观察自动化趋势,这正在推动市场。

采用先进驾驶辅助系统(ADAS),如车道偏离警告系统、驾驶员困倦检测系统、驾驶员监控系统和盲点检测系统,可促进市场增长。此外,互联和远程信息处理正在很大程度上改变运营方式,鼓励制造商为车辆配备多种互联服务,因为它们可以提高安全性并防止未经授权的车辆访问,从而避免货运车辆的误操作和磨损。预计这将有助于推动未来几年的市场增长。例如,法雷奥和威伯科签署了一份谅解备忘录 (MoU),共同致力于开发货运车辆的 ADAS 技术。该协会正在开发雷达解决方案,为驾驶员提供盲点警告帮助,从而遵守德国法规。

基础设施和工业化的进步推动市场扩张

在各地区基础设施和工业化发展的推动下,全球商用车市场不断扩大。随着各国不断投资道路建设、高速公路扩建、城市发展等基础设施项目,商用车的需求不断上升。这些车辆对于将建筑材料、设备和工人运送到项目现场、促进基础设施建设的进展至关重要。

据国际货币基金组织(IMF)预测,到2035年,全球基础设施投资预计将达到每年3.7万亿美元。印度政府在2020-21年联邦预算中向基础设施领域拨款242.7亿美元,主要是高速公路、可再生能源和交通。日本和印度宣布建立印度东北部各邦基础设施开发联盟,并成立印日协调论坛,以开发东北部基础设施项目。这项重大投资正在推动商用车的需求,特别是重型卡车和建筑设备,它们在基础设施开发项目中发挥着至关重要的作用。

此外,新兴经济体的工业化正在促进市场的增长。随着这些经济体经历快速的城市化和工业扩张,对高效运输解决方案来支持制造、分销和物流活动的需求日益增长。卡车、货车和公共汽车等商用车辆对于工业区内部和工业区之间运输原材料、成品和工人至关重要。

此外,电子商务的采用和最后一英里送货服务的兴起正在推动对商用车的需求,特别是轻型商用车(LCV)和送货车。随着网上购物的增长,需要高效、可靠的运输解决方案来履行订单并满足客户需求。

总之,基础设施和工业化的发展是全球商用车市场的关键驱动力。随着各国持续投资基础设施项目和产业扩张,商用车需求预计将保持强劲,为商用车行业的制造商和供应商带来机遇。

制约因素

先进系统操作的复杂性和高投资成本可能会限制市场增长

随着汽车行业转向电动化并采用先进的车辆技术,生产过程中产生的高成本和先进系统的复杂机制可能会阻碍市场增长。制造公司投入了大量的研究资金来开发货运卡车新技术。成本高锂离子电池用于车辆、安装软件以及高资本投资最终增加了车辆的制造成本。

先进的驾驶员辅助系统,例如自适应巡航控制、驾驶员监控、停车辅助、驾驶员睡意检测、盲点检测和自动紧急制动,由传感器、摄像头、雷达、地图和其他软件系统组成。这些高科技系统带来了许多技术挑战和复杂性。由于这些系统依靠电池运行,电池电量的持续消耗可能会导致电池干扰,并且依赖这些系统可能会增加发生故障和故障的风险。此外,这些系统中的电子元件可能会发生故障并投射出错误的信息。此外,网络安全威胁的高风险以及驾驶员操作系统所面临的复杂性可能会对车辆以及乘客和驾驶员造成危险。这些先进系统中的任何故障或强迫和非受迫错误都可能对用户造成危险和生命威胁。

因此,这些系统的复杂机制、高昂的更换和维护成本以及熟练劳动力的缺乏可能会抑制全球商用车市场的增长。

商用车市场细分分析

按车型分析

轻型商用车领域将占据最大市场份额

根据车辆类型,市场分为轻型商用车、重型车辆和公共汽车。到2026年,轻型商用车细分市场预计将在全球市场中占据67.1%的重要份额,因为其在较小范围内的物流作业中使用率最高。预计它将继续占据全球市场的大部分份额。预计重型车辆领域在预测期内也将呈指数级发展。预计在预测期内将呈现最高的复合年增长率(11.8%)。预计巴士市场在预测期内也将呈指数级增长。预计其复合年增长率将位居第二。印度和中国等亚洲发展中国家不断增长的城市人口及其需求以及不断扩大的基础设施网络,为全球市场的增长做出了贡献。

按燃料类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于所有车型的电动汽车销量不断增长,电动汽车细分市场预计将成为增长最快的细分市场

就燃料类型而言,市场分为 I.C.发动机和电动汽车(EV)。 2026 年,I.C.发动机细分市场预计将在全球商用车市场中占据最高份额,达到95.43%。然而,由于有关燃油经济性标准的严格法规,需求增加,预计电动汽车领域将出现可观的增长。此外,为了增加电动汽车销量,制造商不断致力于降低电池价格,推动全球市场增长。与传统 I.C. 相比发动机,商用电动汽车不产生噪音和空气污染,并且具有更长的行驶里程。它们也更兼容自动驾驶。因此,预计电动汽车细分市场在预测期内将呈现最高的复合年增长率。

区域见解

North America Commercial Vehicle Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场占全球市场的59.54%,估值为7694.6亿美元,预计2026年将达到8348.7亿美元。由于北美对货运车辆的需求不断增长,北美在市场中占据最大地位。据 OICA 称,由于 COVID-19 大流行,北美货运车辆产量下降了 20.3%。然而,封锁解除后,新订单激增。此外,该地区车队管理对长途运营的需求也在不断增加。预计该地区将在全球市场中呈现良好增长势头。随着人员和货物运输的需求不断增加,预计未来这种需求将显着增加。预计到2026年美国市场将达到7086.2亿美元。

亚太地区

2025年,亚太市场价值为3192.9亿美元,占全球收入的24.70%,预计到2026年将达到3472.3亿美元。由于该地区各国汽车产量逐年增加,该地区很可能成为全球第二大汽车中心,主导全球市场。在预测期内,重要的政府举措的日益采用、电动汽车和自动驾驶汽车的使用可能会促进该地区市场的发展。印度和中国等国家大力投资基础设施和创业生态系统。这是该地区市场增长的推动因素。此外,该地区发展中国家采矿、物流等业务的增长将推动该市场的发展。日本市场预计到2026年将达到499.6亿美元,中国市场预计到2026年将达到1788.7亿美元,印度市场预计到2026年将达到281.6亿美元。

欧洲

2025年欧洲市场规模为1618.3亿美元,占全球市场份额的12.52%,预计2026年将达到1743.4亿美元,在全球市场中排名第三。预计该地区将以持续的复合年增长率增长。车队运营商从化石燃料驱动的卡车转向电动汽车可以帮助推动市场的增长。一项调查显示,2018年,约40%的车队运营商表示,他们希望在新采购中包括电动或混合动力卡车。到 2021 年,这一数字跃升至 60% 左右,车队运营商预计他们的车队将拥有近 50% 的车辆 电动卡车到 2025 年。到 2030 年,买家预计电动货运车辆将超越化石燃料卡车,占据 60% 的市场份额。因此,这些因素将有助于推动全球市场的增长。英国市场预计到2026年将达到215.3亿美元,而德国市场预计到2026年将达到280.3亿美元。

世界其他地区

2025年,世界其他地区占据全球市场的3.24%,收入为418.4亿美元,预计2026年将达到454.4亿美元。在市场上,与其他地区相比,世界其他地区的贡献很小,这是由于汽车原始设备制造商较少、技术采用率低以及所有类型车辆的存在较少。然而,预计未来将以8.6%的复合年增长率增长。

商用车市场重点企业名单

戴姆勒股份公司是一家市场上的顶级玩家强大的地理影响力和广泛的产品组合

戴姆勒卡车是最大的货运车辆生产商之一,也是全球最大的高档汽车制造商,业务遍及全球。该公司在全球拥有 40 多个生产设施和超过 100,000 名员工,是业务遍及全球的主要货运车辆制造商之一。戴姆勒卡车旗下拥有七个品牌:BharatBenz、Freightliner、Western Star、Mercedes-Benz、Fuso、Setra 和 ThomasBuilt Buses。北美戴姆勒卡车公司旗下品牌包括福莱纳 (Freightliner) 和西部之星 (Western Star)。此外,戴姆勒卡车还拥有梅赛德斯-奔驰货车和轿车、戴姆勒客车和卡车以及移动部门。公司总部位于欧洲德国,在全球拥有超过30万名员工。

主要公司简介:

主要行业发展:

- 2024 年 2 月 -VE Commercial Vehicles Ltd 是瑞典沃尔沃集团与 Eicher Motors 的合资企业,通过在快速增长的 2-3.5 GVW(车辆总重)皮卡细分市场推出电动产品,进入小型商用车 (SCV) 市场。

- 2024 年 2 月 -NITI Aayog 提出了财政和非财政激励措施以及增值税减免和加速折旧,以鼓励使用液化天然气燃料商用车。他们还建议建立一个购买液化天然气卡车的需求聚合器。目的是降低二氧化碳排放并增加天然气在能源结构中的份额。

- 2024 年 2 月 -塔塔汽车及其授权经销商塔塔非洲控股有限公司在南非推出了其成功的多用途智能重型卡车系列——Ultra T.9 和 Ultra T.14。

- 2024 年 1 月 -塔塔汽车公司 (Tata Motors) 宣布将 50 万辆商用车与 Fleet Edge 连接起来。它是专为高效商用车队管理而设计的专用联网车辆平台。 Fleet Edge 使用智能技术来增加车辆正常运行时间并改善道路安全,实时分享有关车辆状态、健康状况、位置以及与其连接的每辆车的驾驶员行为的可行见解。这有助于提高运营效率、降低物流成本并提高利润。

- 2023 年 12 月 -斯堪尼亚商用车与总部位于海得拉巴的 PPS Motors 合作,指定其为斯堪尼亚在印度的采矿自卸车提供覆盖全印度的销售和服务业务。 PPS Motors 在印度各地建立了 6 个区域仓库,这些仓库紧邻矿区,并战略性地与斯堪尼亚那格浦尔的中央仓库相连,形成了轴辐模式。

报告范围

定制请求 获取广泛的市场洞察。

全球商用车市场报告对市场进行了详细分析,重点关注领先企业、车型、领先产品应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。此外,该报告还涵盖了促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.5% |

|

单元 |

价值(十亿美元)和数量(千单位) |

| 分割 |

按车型分类

|

|

按燃料类型

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为12924.2亿美元,预计到2034年将达到23282.8亿美元。

2025年,北美市场规模为7694.6亿美元。

该市场预计将以 6.5% 的复合年增长率增长,并将在预测期内(2026-2034 年)呈现稳定增长。

在预测期内,轻型商用车细分市场预计将成为该市场的主导细分市场。

基础设施和工业化的进步将推动市场扩张。

戴姆勒股份公司是全球市场的领先者。

2025 年,北美占据主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道