汽车拖车市场规模、份额和行业分析,按拖车类型(低矮车、平板车、干货车、冷藏车和油罐车)、按轴数(单轴和多轴)、按长度(最多 7 m、7 至 13.6 m 和超过 13.6 m)、按吨位(最多 3.5 吨、3.5 至 10 吨和超过 10 吨)、按应用(建筑、工业、农业、采矿和港口)和区域预测,2026-2034

主要市场见解

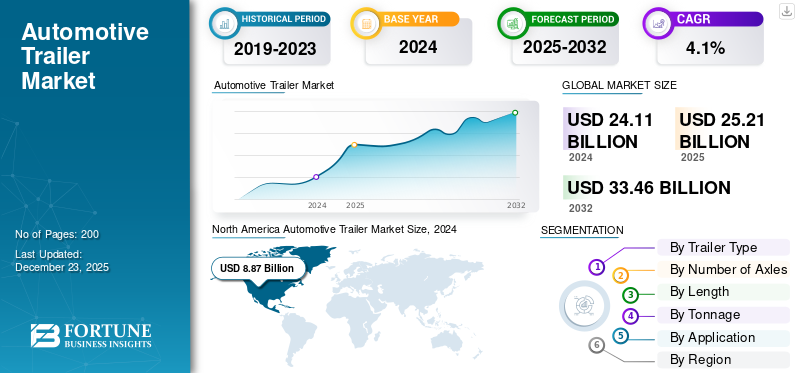

2025年全球汽车挂车市场规模为252.1亿美元,预计将从2026年的263.0亿美元增长到2034年的358.6亿美元,预测期内复合年增长率为3.95%。

汽车拖车是非机动车辆,设计用于由机动车辆(主要是卡车或拖拉机)牵引,以运输货物、设备甚至车辆本身。它们在物流、建筑、农业、采矿和工业应用中发挥着至关重要的作用,能够实现重型和散装货物的长距离高效移动。拖车有不同的形式,例如平板车、干货车、冷藏车、低箱车和油罐车,每种都适合特定的货物类型。它们具有不同的容量、长度和车轴配置,可显着提高货运灵活性、降低物流成本并支持全球供应链效率。

在货运需求增长、建筑项目以及农业和采矿活动扩张的推动下,全球市场趋势持续增长。国际贸易和基础设施发展的增加,特别是在亚太地区和北美,进一步加强了拖车的采用。轻质材料、燃油效率和安全法规方面的创新塑造了市场。全球主要参与者包括 Great Dane、Utility Trailer、Wabash National、Hyundai Translead、Schmitz Cargobull、Krone、Kogel、中集车辆、Fliegl、Tirsan Treyler、Lecitrailer、Manac、Stoughton 和 Faymonville。这些制造商在干货车、平板车、冷藏车、罐车和低箱车领域占据主导地位,确保了各地区的激烈竞争和技术进步。

COVID-19 大流行对市场份额造成了严重的短期干扰,导致 2020 年供应链中断、工厂关闭和货运量下降。边境限制和工业产出减少减缓了对建筑、采矿和港口拖车的需求。然而,危机也加速了对冷藏拖车的需求,以支持制药和食品冷链行业。 2021年后,随着贸易和工业活动的复苏,拖车需求强劲反弹,特别是在电商物流、必需品运输和基础设施驱动的行业,使市场重新回到长期增长轨道。

下载免费样品 了解更多关于本报告的信息。

汽车拖车市场趋势

冷藏拖车快速脱碳需求不断增加是市场趋势

从柴油机转向电池电动、电桥辅助和混合动力,加州现在要求车队从 2023 年 12 月 31 日起每年将至少 15% 的卡车 TRU 转换为零排放,并逐年增加,以便在 2029 年 12 月 31 日之前在该州运营的所有 TRU 必须实现零排放。制造商和车队正在迅速做出反应。 Schmitz Cargobull 已开始系列推出其全电动 S.KOe COOL,包括向意大利 Lidl 交付 LC3,以及在英国和爱尔兰正式推出,搭配电池配有电轴发电机,独立于拖拉机为冰箱供电。

在北美,冷王正在扩展全电动拖车制冷解决方案,并与 Range Energy 等技术公司合作,以加快在车队中的采用。 在美国,美国农业部报告称,截至 2023 年 10 月 1 日,冷藏仓库容量为 37 亿立方英尺,这证明冷链不断深化,使冷藏拖车的工作周期和减排机会成倍增加。结构性需求的顺风强化了这种转变;到 2023 年,欧盟公路货运份额达到十年来的最高点 25.3%(18,070 亿吨公里),凸显了通过公路冷却脱碳的规模。

技术正在迅速成熟:为拖车电池回收能量的电子车轴、高效绝缘和智能电源管理正在从试点转变为主流规范,而杂货和包裹冷链的最终用户则大规模部署,以满足企业 ESG 目标和即将到来的制冷剂限制。监管、OEM 创新和货运基础共同锁定了全球配备 TRU 的拖车的多年电气化周期。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

电子商务和全渠道零售的激增推动市场增长

主要的需求驱动因素是电子商务和全渠道零售的激增,这从结构上提高了各地区对干货车和冷藏拖车的需求。在美国,政府数据显示,2024 年电子商务销售额达到 11926 亿美元,占零售总额的 16.1%,并在 2025 年继续增长,第二季度在线销售额达到 3042 亿美元,这直接意味着更高的拖车转弯、更多的挂车作业和更大的零售商私人车队。

2024年,欧盟公路货运总量为18,690亿吨公里,同比增长0.6%,其中食品和饮料是支持冷藏拖车持续使用的最大商品类别。制造商和最终用户正在投资以捕获这一流量。 Utility Trailer 于 2024 年 6 月在德克萨斯州伊格尔帕斯开设了一家新工厂,以支持 Cargobull 北美 TRU 组装,收紧关键跨境走廊附近的冷藏技术供应链。

全球最大的拖车制造商之一中集车辆公布的 2024 年收入为 29.4 亿美元,凸显了与物流需求相关的 OEM 活动规模。零售商也在推动设备创新。作为净零战略的一部分,沃尔玛与 Thermo King 一起试点了电池电动 TRU 冷藏拖车,这表明大型车队正在扩大冷藏能力,同时对高增长的电子杂货车道进行脱碳。这些数据点共同构成了一个强化循环:在线订单密度的增加增加了仓库节点和中英里班车;杂货店的冷链承诺扩大冷藏箱工作周期;原始设备制造商以本地化生产和新技术来应对。其结果是对与零售物流相一致的拖车容量、规格和服务产生持久的、多年的拉动。

市场限制

监管排放标准的收紧和相关合规成本限制了市场增长

监管排放标准的收紧以及相关的合规成本日益给制造商和最终用户带来挑战。全球各国政府正在采取更严格的法规,以减少重型车辆的温室气体排放、燃料消耗和空气污染物。在欧盟,即将出台的欧七标准将对卡车和牵引车的发动机和废气排放施加更严格的限制,这反过来又提高了牵引车-挂车组合的技术和材料要求,从而提高了生产成本。同样,在美国,EPA 提议的温室气体 (GHG) 第 3 阶段标准要求降低二氧化碳2027 年开始排放,迫使原始设备制造商加速动力总成增强。这些增加的成本,无论是先进的空气动力学拖车设计、轻质复合材料还是电力系统集成,通常都会转嫁到买家身上,从而减少了农业和小型车队运营商等成本敏感领域的需求。

2024 年,制造业高管报告称,新的排放相关部件测试和认证协议的引入使研发和生产支出增加了 5-8% 以上,挤压了利润率。此外,重型车辆电气化步伐的监管不确定性使得许多车队所有者在不确定这些拖车的使用寿命时犹豫是否投资额外的新车队资产。在拉丁美洲和亚洲部分地区等基础设施和监管框架仍在不断发展的市场,这种犹豫更加明显。复合效应是,虽然大型车队和原始设备制造商可能会吸收这些合规成本,但较小的运营商和新兴市场在购买新的汽车拖车时面临延迟采用或彻底犹豫,从而限制单位销售并减缓全球范围内的整体市场势头。

市场机会

拖车子系统的电气化是市场的变革机遇

全球汽车拖车市场增长的一个非常大的近期机遇是拖车子系统的电气化,特别是冷藏拖车单元 (TRU) 和通过集成电轴、电池组和智能能源管理提供的辅助电源,这为制造商、车队和冷链最终用户释放了新的价值。更严格的零排放要求迫使车队运营商和零售商用电动 TRU 取代柴油动力,从而产生了对电动拖车和改造系统的直接需求。与此同时,超市和物流运营商在实时路线中试点和采用电动冷藏箱和电轴发电机拖车,验证运营节省燃料、减少维护和可预测的排放减少,同时支持企业的净零承诺。 OEM 活动和合作伙伴关系正在加速商业化,领先的拖车制造商已推出全电动冷藏车型号。

OEM 和 eTrailer 系统提供商正在努力提供集成产品,而全球制造商和贸易团体正在召开标准研讨会以协调电动拖车要求,所有这些都减少了车队采用的市场摩擦。冷链的庞大规模放大了机会,国家统计数据显示,冷藏仓库容量达数十亿立方英尺,这表明拖车占空比高,并且大量可寻址库存将受益于电气化解决方案。技术成熟度、更高能量密度的电池、再生制动电轴和模块化 eTrailer 系统正在迅速从试点转向收入计划,使 OEM、一级供应商和能源服务提供商能够推出完整的电动拖车生态系统。总而言之,监管、经过验证的车队试点、大型冷链基础设施和更快成熟的电气化技术为全球电动拖车、改装套件和集成服务模式创造了多年高增长的市场机会。

细分分析

按拖车类型

干货车引领市场,为百货、电子商务和零售供应链提供服务

按拖车类型,市场可分为低拖车、平板拖车、干货车、冷藏拖车和油罐车。

干货车细分市场处于领先地位,到 2026 年将占据 39.64% 的市场份额。干货车拥有最大的汽车拖车市场份额,因为它们服务于百货、电子商务和零售供应链。干货车是北美长途物流的支柱,而同类产品在欧洲和亚太走廊占据主导地位。标准化尺寸可实现高度集装箱化和终端兼容性。持续的电子商务扩张和零售库存模式支撑了需求,从而提高了周转率和更换周期。 OEM 投资集中在轻质复合材料面板、空气动力学裙板和远程信息处理集成上,提高燃油经济性和利用率,从而维持干货车在成熟和增长市场中的主导地位。

油罐拖车运输液体和气体、燃料、化学品和食品级液体,对能源和化学品供应链至关重要。他们的市场正以最高的复合年增长率增长,并且与原油/石油产品流、石化厂吞吐量和农业加工密切相关。油轮需要专门的储罐、内衬和安全认证;这一技术壁垒使它们处于适度增长的阶段,对石油价格周期和监管安全标准敏感。虽然动力系统的电气化首先影响卡车牵引车,但油罐车越来越多地采用传感器和物联网进行贸易交接和预防性维护,从而提高资产正常运行时间并增强该细分市场对车队运营商的价值主张。

低矮拖车可运输重型、超大货物,对于移动工程机械、风力涡轮机部件和工业工厂设备来说是不可或缺的。在全球范围内,它们代表了一个利基但重要的价值领域,具有与基础设施和能源项目相关的持久需求。收养集中在有重载许可证和护送的地方;它们的高单位价值意味着收入份额超过单位份额。增长是周期性的,随着基础设施投资的繁荣而达到顶峰,并受到允许的复杂性和运输限制的限制。原始设备制造商和专业运输公司已投资模块化多轴低矮系统,以提高有效载荷重量比并降低运输成本,即使在拖车市场波动较大的情况下也能支持稳定的市场价值。

由于其多功能性和简单性,平板床仍然是建筑、钢铁和项目货物运输的基石。它们在大型、不规则负载钢卷、管道和预制混凝土常见的市场中占据主导地位;平板车相对较低的资本成本和简单的装载推动了强劲的单位需求。车队越来越青睐强度更高、重量更轻的合金,以提高有效载荷并降低油耗。在新兴市场,随着工业化的扩展,平板车占据了近期份额,而在发达市场,创新侧重于模块化和有效负载优化。由于其在各个领域的广泛应用,平板车是全球最大的拖车式收入贡献者之一。

由于食品、药品和电子杂货的冷链需求不断扩大,冷藏拖车是一个显着增长的拖车细分市场。增长的推动因素包括超市扩张、人均冷链消费增长以及监管推动疫苗和药品物流。车队和零售商正在快速试点和采用电动 TRU 解决方案和电池辅助冷藏箱,以减少排放并满足加利福尼亚州等地区的零排放要求;制造商正在将电子冷藏平台和合作伙伴商业化,以满足需求。高工作周期、不断增加的冷藏仓库容量和监管动力的结合使冷藏箱成为拖车中高价值、高增长的领域。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按轴数分类

多轴拖车由于更高的允许总重量和分布式负载能力而占据市场主导地位

按轴数划分,市场分为单轴和多轴。

多轴细分市场占据主导地位,到 2026 年将占据 80.00% 的市场份额。由于附加轴增加了允许总重量并分配负载以满足桥梁/道路规则,多轴细分市场在长途和重载运输中占据最高的市场份额和更快的市场增长率。对更高有效载荷效率、集装箱货运和重型设备运输的需求进一步强化了它们在收入份额中的主导地位。多轴装置还可以实现更大的拖车长度和模块化低矮配置。允许增加轴数或减轻重量的监管环境加速了多轴的采用。随着货运量的增长和车队寻求更低的每吨英里成本,多轴组合成为全球商业车队中增长最快的轴配置。

单轴拖车的使用尤其广泛,尤其是在公用事业、区域性和消费者应用中。它们很常见,因为较低的车辆总重和机动性对最后一英里交付、小型企业和休闲拖车至关重要。单轴装置的购买和运营成本较低,这对业主运营商和小型车队具有吸引力。然而,对轴载的监管限制以及车队对每次行程更高有效载荷的渴望正在将需求转向中型和重型领域的多轴装置。因此,单轴份额在轻型应用中保持稳定,但随着重型多轴组合的增长,总体市场份额缓慢下降。

按长度

高密度和集装箱运输降低单位成本超过 13.6 m 细分市场主导市场

按长度划分,市场分为7m以下、7~13.6m、13.6m以上。

预计到 2026 年,超过 1360 万的细分市场将占据市场主导地位,份额为 44.48%,并且增长率也更高。北美的 53 英尺干货车标准支撑着高容量、高利用率的车队,并推动了可观的收入份额。较长的拖车适合集装箱货物、托盘货物和高密度车道,单位运输成本较低。该细分市场的增长与长途货运扩张、每吨英里经济成本较低以及监管补贴密切相关。它仍然是成熟长途市场的主要收入领域。

长达 7 m 的拖车可满足轻型商业、娱乐和本地送货需求;在城市通道、停车位和狭窄道路限制运营的地方,它们就很突出。该细分市场以公用拖车、小型箱式拖车以及供商人和小型物流企业使用的单轴平台为主。尽管它们数量众多,但其收入份额却比长途拖车小。增长稳定但温和,受到城市物流增长和轻质货物运输的推动,但受到中长途更换周期的限制,而中长途更换周期对整体市场收入的贡献更大。

7 至 13.6 m 支架(包括欧洲 13.6 m 标准)对于区域和城际分布至关重要。它平衡了有效载荷、可操作性和许多司法管辖区的监管适应性,使其成为一个庞大、稳定的细分市场。侧帘式床、中型平板床和冷藏型床属于这一类别,制造商针对快速的区域周转进行了优化。该细分市场受益于城市整合中心和多式联运支线服务,仍然是全球收入的主要贡献者,特别是在欧洲和亚太地区,这些地区的基础设施有利于这一长度类别。

按吨位

由于单位成本高且主要用于长途、集装箱运输、建筑和采矿业,10 吨以上细分市场占据主导地位

按吨位划分,市场分为3.5吨以下、3.5至10吨、10吨以上。

10吨以上的拖车代表重型商用车队半挂车和模块化多轴重型运输车。由于单位成本高且主要用于长途运输、集装箱运输、建筑和采矿,它们在全球市场收入中占据主导地位。随着贸易量、集装箱化和基础设施投资的扩大,对 10 吨以上拖车的需求仍然强劲。按价值计算,该吨位是市场上最大的。它也是轻质材料、空气动力学和电气化辅助设备创新的焦点,以降低总拥有成本和排放。

3.5至10吨细分市场是轻型和重型商业用途之间的桥梁,区域分销、市政服务和专业行业的增长率更快。这里的拖车服务于中型卡车和刚性组合,为城市交付提供比轻型卡车更大的有效载荷的灵活性。随着车队从小型货车转向更高效的中型组合车,这一细分市场正在新兴市场不断扩大,而随着最后一英里整合的加强,这一细分市场也在发达市场不断扩大。它是市场容量的重要贡献者,并随着城市物流变得更加密集而呈现适度增长。

总重不超过 3.5 吨的拖车主要用于轻型公用事业和消费领域,在欧洲的小件货物运输和业主运营商市场中很常见。在许多地区,它们对驾驶执照的要求不太严格,用于本地服务、小型商业和娱乐。与较重的类别相比,这些拖车数量众多,仅占整体市场价值的一小部分。增长与小型企业活动和最后一英里交付的扩张密切相关;然而,由于单价和有效载荷能力较低,收入影响有限。

按申请

耐用性、低生命周期成本以及制造商和服务网络的一致要求使工业领域占据市场主导地位

按应用,市场分为建筑业、工业、农业、采矿业和港口。

到 2026 年,工业领域将占据 41.99% 的市场份额。工业应用、工厂设备、零部件运输和厂间物流构成了单一最大的拖车应用(按稳定的收入份额计算),使其在市场上占据主导地位。工业货运需要专业的重载运输和标准的干货车运输;制造商定制拖车以实现安全的机械移动和优化的有效负载。稳定的制造业产量、工厂搬迁和供应链回流增加了全球工业拖车的需求。工业用户看重耐用性、低生命周期成本和制造商服务网络,使该应用在拖车市场价值中占据主导地位。

农业依靠平台和油罐拖车进行农作物、牲畜和投入品的运输;需求与季节性和商品周期有关。在新兴市场,不断发展的机械化和冷链发展增加了农产品和投入品的拖车使用量。农用拖车速度较低,面向短途运输,但数量往往较多,虽然单位收入较低,但单位份额显着。食品运输的耐腐蚀和易于清洁方面的创新正在增加下一代农用拖车的资金,而农村道路的改善则支持更广泛的采用,使其成为增长最快的部分。

采矿需要专门的重型低男孩和模块化多轴拖车来移动采矿设备、覆盖层和加工过的矿石。这是一种资本密集型应用,单位收入很高,因为拖车必须承受极端负载和恶劣条件。需求密切关注大宗商品周期:金属和矿物的繁荣引发了重型设备的运输和新拖车的购买。采矿业的拖车份额总体较小,但为在模块化重载解决方案方面经验丰富的制造商带来了高利润的专业业务。

建筑业是重型平板拖车、低矮拖车和自卸拖车的主要最终用途,在基础设施和房地产投资较高时支撑了需求。拖车运输设备、钢材、混凝土梁和模块化部件;该项目的进度直接影响车队更换和租赁需求。在全球基础设施建设和刺激计划期间,建筑拖车需求激增。然而,该细分市场具有周期性,对大宗商品价格敏感,并且允许延迟。

港口和码头运营依赖于集装箱底盘、平板车和专用滚装拖车的进出口流程;港口活动与集装箱吞吐量和贸易量密切相关。不断增长的集装箱化和腹地集装箱运输需求使港口挂车成为关键的运营部门;对港口自动化和码头电动装卸的投资改变了拖车的工作周期和规格,鼓励底盘现代化。港口对全球贸易的战略重要性使得该应用程序成为拖车市场需求的稳定且具有战略重要性的贡献者。

汽车拖车市场区域前景

从区域来看,市场细分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Automotive Trailer Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中保持着强劲的地位,2025年将达到91.8亿美元,占36.42%的份额,在以公路为中心的货运系统、高长途利用率和深厚的拖车售后市场的推动下,预计2026年将达到94.9亿美元。美国车辆登记和高速公路统计数据显示,有非常庞大的拖车和组合车队支持州际贸易,支撑稳定的更换和升级周期。 OEM 和供应商为支持冷藏拖车需求而采取的举措(例如 Utility Trailer 的 2024 Eagle Pass TRU 组装设施)表明制造商正在本地化供应链并扩大冷链产能。这些结构特征使北美在价值上保持主导地位,增量增长集中在冷藏箱、远程信息处理和轻质材料上。

在强劲的经济活动、不断扩大的物流和货运以及消费者对不同拖车类型的需求不断增长的推动下,美国汽车拖车市场经历了稳定增长。美国交通部官方数据显示,2023年初北美卡车货运价值约为777亿美元,同比增长12.7%,反映出对拖车的需求更加强劲。具有实时远程信息处理功能的联网智能拖车和电动冷藏装置等创新满足了严格的环境法规和电子商务物流需求。这些因素结合起来提高了运营效率和可持续性。在基础设施投资和不断扩大的电子商务的支持下,美国市场的增长极大地推动了整个北美汽车拖车市场的发展,鼓励了技术采用和车队扩张。

亚太地区

2025年亚太市场规模为73.9亿美元,占全球行业的29.30%,预计2026年将达到78.6亿美元。由于快速的工业化、不断扩大的国内物流网络以及中国庞大的OEM规模,亚太市场是增长最快的。中集车辆 2024 年收入强劲,并巩固了其领先的国内半挂车市场份额,反映出巨大的制造量和不断增长的出口活动。增长集中在中国和印度。长途运输、集装箱化和冷链投资正在扩大冷藏箱和多轴重型拖车的规模。原始设备制造商正在扩大生产规模和制定本地标准,以满足庞大的内部需求和出口市场,使亚太地区成为全球拖车行业的主要增长引擎。

欧洲

2025 年,欧洲创造了 65.7 亿美元,占全球市场收入的 26.05%,预计到 2026 年将增长到 67.7 亿美元。欧洲是一个高价值市场,其特点是区域流动密集、排放/重量规则严格,且 OEM 高度集中在德国和周边国家。围绕 13.6 m 半挂车的标准化以及对车桥和自动化能力的投资加强了欧洲对效率的关注;例如,Schmitz Cargobull 不断取得的生产里程碑和创新奖项表明了强大的 OEM 研发和制造规模。 2024 年 IAA 上的电气化和电动 TRU 展示突出了对低排放冷藏箱和节能拖车的推动。欧洲市场稳定、以创新为主导,并专注于法规遵从性和先进的远程信息处理。

世界其他地区

2025 年,世界其他地区的市场份额为 20.7 亿美元,占全球市场份额的 8.23%,预计到 2026 年将达到 21.8 亿美元。世界其他地区(拉丁美洲、中东和非洲)市场份额较小,但对于与采矿、农业和区域贸易相关的利基和特种拖车来说很重要。贸易和海关数据显示,新兴生产商的拖车出口量不断增加,而拥有大型基础设施项目的国家刺激了对低矮车、平板车和油轮的需求。由于监管协调和融资的限制,采用情况并不均衡,但港口吞吐量和商品周期的增加会造成间歇性激增。制造商和车队通常会优先考虑针对这些市场的坚固耐用、经济高效的设计,而不是最高规格的创新。

竞争格局

主要行业参与者

开拓性创新、强大的客户基础使公用拖车制造公司成为领先者

公用事业拖车制造公司被公认为世界上最大的私营冷藏拖车生产商,也是汽车拖车行业最有影响力的领导者之一。该公司成立于 1914 年,主要得益于其在冷链运输解决方案方面的不懈创新,以及来自物流提供商、食品分销商和大型零售连锁店的强大客户忠诚度,已发展成为全球市场的主导者。其领先地位源于其在冷藏拖车领域的专业化,冷藏拖车构成了易腐货物运输的支柱,而这一领域在全球范围内稳步增长。该公司不断投资于研发,使用先进复合材料设计更轻、更省油的拖车,从而降低车队的运营成本并确保符合更严格的环境标准。此外,Utility 遍布北美及其出口市场的广泛经销商和服务网络可确保快速的售后支持,这是保留客户的关键因素。在产品方面,Utility 生产广泛的产品组合,包括 3000R 冷藏车、4000D-X 复合干车和 4000S/4000AE 平板车,所有这些都是耐用性、有效负载能力和运营效率的基准产品。 Utility 对可持续发展、产品性能和强大品牌声誉的承诺使 Utility 成为全球市场的第一领导者。

Wabash National Corporation 也是全球市场上最大的参与者之一,以其在干式和冷藏厢式拖车以及特种拖车方面的广泛创新而著称。罐式拖车。 Wabash 成立于 1985 年,通过开创先进复合技术、轻质材料和空气动力学解决方案,直接满足车队运营商对效率和降低总体拥有成本的需求,迅速声名鹊起。它一贯注重将可持续性与产品设计相结合,使其与适应严格排放目标的车队运营商保持一致,从而使其在监管合规市场中占据优势。 Wabash 的拖车产品组合包括 DuraPlate 干货车拖车、ArcticLite 冷藏车以及各种罐式和平板拖车,所有这些产品均被北美及其他地区的物流巨头广泛采用。该公司的优势还在于其能够在多个拖车类别中实现多元化,为车队提供端到端解决方案,而不是局限于一个利基市场。此外,Wabash 在数字化、预测性维护解决方案和远程信息处理集成方面投入巨资,确保其拖车不仅满足而且超越现代车队的期望。这种创新驱动的方法,加上强大的制造足迹和战略收购,使 Wabash 成为全球汽车拖车行业的第二大主导力量。

主要汽车衬套公司名单简介

- 大丹犬有限责任公司(美国)

- 实用拖车制造公司(我们。)

- 沃巴什国家公司(美国)

- 现代Translead(韩国/美国)

- 施密茨 Cargobull AG(德国)

- Krone (Fahrzeugwerk Bernard Krone GmbH)(德国)

- 科格尔拖车有限公司(德国)

- Fliegl Fahrzeugbau GmbH(德国)

- 中集车辆集团有限公司 (中国)

- 中国国际海运集装箱(CIMC)(中国)

- 蒂尔桑·特雷勒(土耳其)

- Lecitrailer S.A.(西班牙)

- 费蒙维尔集团(比利时/卢森堡)

- 斯托顿拖车有限责任公司(美国)

- 玛纳克公司(加拿大)

主要行业发展

- 2025 年 5 月,总部位于安大略省戈姆利的 Premier Bulk Systems 是 Heniff 家族公司的子公司,收购了总部位于 Berry Mills 的 Longhorn Transportation。 Premier Bulk Systems 运营约 120 辆牵引车和 250 辆拖车,在化学品运输、食品级运输、铁路转运、ISO 仓库运营、设备维护、储罐清洁服务和物流方面拥有专业知识。

- 2024 年 12 月,自行车客车商用车零部件分销商 Alliance Automotive 为其车队增加了 16 辆新型 Don-Bur 厢式货车升降甲板拖车。由于 Alliance Automotive 是这家美国公司在英国的官方经销商,1360 万长的单元都贴有“NAPA Auto Parts”品牌。

- 2024 年 3 月,意大利运输公司 LC3 使用 Schmitz Cargobull 的全电动冷藏半挂车在意大利开始了可持续冷藏运输。因此,公司始终致力于为客户提供安全、准时和环保的高质量运输和物流服务。

- 2023 年 9 月,采埃孚在 NUFAM 上展示拖车电气化概念商用车卡尔斯鲁厄(德国)贸易展。采埃孚电动拖车解决方案通过将采埃孚的 AxTrax 2 电动车轴与用于恢复和牵引支持的模块化电池系统盒集成而成为可能。 AxTrax 2 电气化车桥系统可实现能量回收和牵引力支持,提供高达 210 kW 的连续功率和 26,000 N·m 的无缝扭矩峰值输出。

- 2023 年 7 月,瀚瑞森在印度推出了用于拖车应用的空气和机械悬架及车轴。单轴专为印度和全球市场设计,可与任何空气、串联或三联机械悬架系统相结合,为各种应用提供可靠的解决方案。 TA 14 重型空气悬架专为印度应用而设计,考虑到当地的路况和该国不断变化的基础设施。该悬架有顶部安装和底部安装两种版本,可根据客户的应用要求为客户提供多种选择。

报告范围

全球汽车挂车市场分析提供详细的市场分析,重点关注领先公司、挂车类型、车轴数量、长度、吨位和应用等关键方面。除此之外,该报告还提供了对最新市场趋势的见解,并重点介绍了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.95% |

|

单元 |

价值(十亿美元) |

|

分割 |

拖车类型 · 低男孩 · 平床 · 干货车 · 冷藏 · 油轮 车轴数 · 单轴 · 多轴 长度 · 最长 7 m · 7 至 13.6 m · 超过 13.6 m 吨位 · 高达 3.5 吨 · 3.5 至 10 吨 · 10吨以上 应用 · 建造 · 工业的 · 农业 · 采矿 · 港口 按地区 · 北美(按拖车类型、按轴数、按长度、按吨位、按应用和按国家/地区) o 美国(按拖车类型) o 加拿大(按拖车类型) o 墨西哥(按拖车类型) · 欧洲(按拖车类型、按轴数、按长度、按吨位、按应用和按国家/地区) o 德国(按拖车类型) o 法国(按拖车类型) o 英国(按拖车类型) o 欧洲其他地区(按拖车类型) · 亚太地区(按拖车类型、车轴数量、长度、吨位、应用和国家/地区) o 中国(按拖车类型) o 印度(按拖车类型) o 日本(按拖车类型) o 韩国(按拖车类型) o 亚太地区其他地区(按拖车类型) o 世界其他地区(按拖车类型、车轴数量、长度、吨位和应用) |

常见问题

Fortune Business Insights 表示,到 2034 年,市场规模将达到 358.6 亿美元。

预计该市场在预测期内将以 3.95% 的复合年增长率增长。

电子商务和全渠道零售的激增推动了市场的增长。

2025 年,北美将引领市场。

2025年北美市场规模份额为91.8亿美元。

Great Dane LLC、Utility Trailer Manufacturing Company、Wabash National Corporation、Hyundai Translead 和 Schmitz Cargobull AG 是全球市场上的一些主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。