特殊拖车市场规模、份额和行业分析,按拖车类型(低矮车、平板车、干货车、冷藏车和油罐车)、车轴数量(两轴和两轴以上)、长度(30 英尺以下、30 至 50 英尺和 50 英尺以上)、吨位(50 吨以下、50 至 100 吨及以上) 100 吨),按应用(建筑业、工业、农业、采矿业和港口)和区域预测,2026-2034 年

主要市场见解

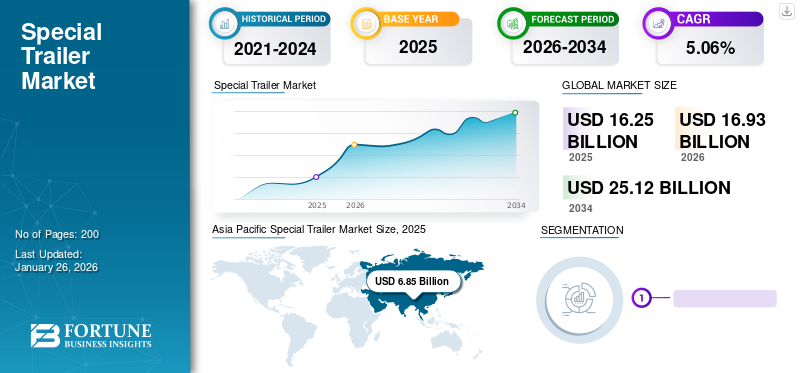

全球特种挂车市场规模以美元计价16.25到 2025 年将达到 10 亿美元,预计将增长16.932026 年 10 亿美元25.12到 2034 年将达到 10 亿美元,复合年增长率为5.06% 在预测期内。亚太地区在专用拖车市场份额中占据主导地位42.13% 到 2025 年。美国特种拖车市场预计将大幅增长,到 2032 年预计价值将达到 49.7 亿美元

特种拖车包括某些类型,例如低矮拖车、平板拖车、干货车、冷藏拖车和油罐车,主要用于将重物从一个地点运输到另一个地点。这些拖车是半挂车市场的一部分,通常用于建筑、采矿、农业、港口等领域,用于运输重型机械和设备以及大型货物。

全球贸易的扩张增加了集装箱运输,大量货物通过标准化集装箱运输。干货厢式货车、平板拖车等特种拖车是港口、码头和内陆配送中心之间运输集装箱的必备工具,有助于货物在不同地区的高效流动。世界贸易组织报告称,2022 年前三季度商品贸易量年均增长 4.2%。

多式联运包括使用多种运输方式进行货物运输,包括船舶、卡车、火车和飞机。配备联运底盘和专用连接器的专用拖车用于将集装箱装卸到卡车、火车和船舶上,实现不同运输方式之间的无缝过渡,提高供应链效率。

全球贸易包括超大和超重货物的运输,包括重型机械、工业设备、建筑材料和基础设施项目部件。低床拖车、平板拖车和重载拖车等特种拖车旨在安全可靠地运输超大货物,从而能够向全球客户交付大规模货物。

COVID-19 大流行严重影响了全球各个行业,包括专业拖车市场。由于封锁、旅行限制和工厂关闭,这场大流行导致全球供应链大范围中断。生产专用拖车的制造工厂面临运营挑战,包括劳动力短缺、流动限制以及原材料供应中断。这些中断推迟了生产计划,并阻碍了专用拖车及时交付给客户。

疫情造成的经济放缓减少了各行业对专用拖车的需求。由于行动限制、金融不确定性和消费者支出减少,许多建设项目、基础设施开发和工业活动被搁置或推迟。因此,对用于运输的专用拖车的需求下降施工设备、机械及其他相关材料。第一波 COVID-19 大流行后,消费者支出大幅减少。

特种拖车市场趋势

拖车技术的进步正在促进市场发展

特种拖车市场的主要趋势之一在于在各个行业领域采用先进技术和创新。开发先进合金、复合材料和碳纤维增强聚合物等轻质高强度材料,为设计和制造可提高性能、耐用性和燃油效率的拖车提供了机会。先进的制造工艺,包括增材制造(3D打印)、机器人焊接和激光切割,能够以更高的精度和效率生产复杂和定制的拖车部件,推动市场创新和差异化。

2024 年 5 月,总部位于俄亥俄州伦道夫的 East Manufacturing 推出了一款新型轻型自卸拖车,旨在实现最大有效负载和耐用性。通过在第五轮板和悬架副车架等关键区域减轻 1,200 磅重量,并用铝材替换钢制保险杠,East Manufacturing 在不牺牲强度的情况下提高了效率。该拖车保持了坚固的双壁结构以增加容量,其专利面板旨在抵抗弯曲和腐蚀,同时防止凹痕。该设计还具有安全的墙到地板结构和一系列功能,例如宽翼起落架、各种尾门选项、具有 10 年保修的插接式线束、不锈钢带状第五轮组件以及具有 5 年/350,000 英里保修的标准 East“Elite”轮端部件。

整合物联网(IoT)技术、传感器、远程信息处理和连接解决方案支持开发能够实时监控、跟踪和远程诊断的智能互联拖车。智能拖车提供有关车辆健康状况、性能指标、位置跟踪和货物状态的宝贵数据见解,从而增强车队运营商和物流公司的车队管理、运营效率和安全合规性。自动和半自动驾驶技术的出现为提高拖车操作的安全性、生产力和效率提供了机会。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

特殊拖车市场增长因素

基础设施发展带动全球特种拖车需求

基础设施发展在推动全球专用拖车市场增长方面发挥着重要作用。建设道路、桥梁、铁路、机场和港口等基础设施项目需要将重型设备和机械运输到施工现场。特种拖车,包括低床拖车、平板拖车和重载拖车,对于运输起重机、挖掘机、推土机和混凝土搅拌机等超大和超重设备至关重要。除了重型设备外,基础设施项目还需要运输骨料、沥青、混凝土、钢材和木材等建筑材料。专为散装运输而设计的专用拖车,例如自卸拖车、油罐拖车和平板拖车,用于有效地长距离运输大量建筑材料。

大型基础设施项目通常涉及移动大型重型部件,例如预制桥梁段、隧道段、结构钢梁和风力涡轮机部件。配备液压系统、可伸缩甲板和可调节车轴的专用拖车旨在安全高效地运输超大和不规则形状的货物。

制约因素

严格的监管要求可能会抑制市场增长

满足严格的监管要求通常需要在研发、工程、测试和认证流程方面进行大量投资。制造商必须确保其拖车符合不同地区和司法管辖区政府当局实施的许多安全标准、重量限制、排放法规和适航性认证。这些合规成本会增加制造费用和运营费用,可能会降低利润率和市场竞争力。

管理特种拖车设计、制造和操作的监管框架通常很复杂,并且需要频繁更新和修订。制造商必须跟上不断变化的监管要求,并确保其产品符合标准和规范。监管合规的动态性质增加了产品开发过程的复杂性和不确定性,导致产品发布延迟、开发成本增加和监管合规风险。

满足严格的监管要求给拖车制造商带来了技术挑战,特别是在安全、性能和耐用性标准方面。监管标准通常规定特定的设计特征、结构要求、安全系统和测试程序,以确保拖车在各种操作条件下安全可靠地运行。制造商必须设计和制造符合这些严格标准的拖车,同时平衡重量、有效负载能力、空气动力学和燃油效率,这在技术上要求很高且资源密集。

此外,全球市场包含不同地区和国家的不同监管环境和标准。每个司法管辖区可能都有自己的拖车法规、认证流程和合规要求,从而形成分散且异构的市场格局。制造商必须应对国际贸易、海关法规和认证程序的复杂性,以确保其拖车符合目标市场的监管要求,这可能既耗时又造成管理负担。

特种挂车市场细分分析

按拖车类型分析

国际贸易的飙升将推动未来干货拖车的增长

根据拖车类型,市场分为低拖车、平板车、干货车、冷藏车和油罐车。

预计到 2026 年,平板车细分市场将以 14.18% 的份额主导市场。在预测期内,干货车细分市场将主导市场。国际贸易和跨境运输货物的需求推动了对干货车拖车的需求。采用即时库存管理实践的企业需要更频繁、更可靠的运输,从而增加了对干货车拖车的需求。干货车拖车设计的创新,例如轻质材料和空气动力学特性,可以提高燃油效率并降低运营成本。公司寻求简化其供应链,通常需要使用更多拖车将货物直接运输到配送中心或商店。

按轴数分析

对重载承载能力的需求不断增长将有利于两轴以上细分市场的增长

在车轴数量细分市场中,市场分为两轴和两轴以上。

两轴以上细分市场预计将引领市场,到 2026 年在全球贡献 37.55%。在预测期内,两轴以上将以最高复合年增长率增长。具有两个以上轴的拖车通常可以比具有两个轴的拖车承载更重的负载,因此适合运输重型货物。附加车轴有助于更均匀地分配货物的重量,减少轮胎和其他部件的压力。这些拖车提供了更高的稳定性,并且仍然可以很好地操纵。超过两轴将在预测期内快速增长。

在预测期内,两轴细分市场的增长速度将显着放缓。两轴拖车用途广泛,可用于各种应用,从拖运货物到运输车辆和设备。与更多轴的拖车相比,两轴拖车的购买和维护成本通常更便宜,这使它们成为企业的有吸引力的选择。建筑、园林绿化和农业等行业经常需要拖车,这些行业正在增长,从而支持了特种拖车市场的增长。

按长度分析

平板拖车、Lowboy 拖车和油罐拖车需求的不断增长将推动 30 至 50 英尺细分市场的增长

市场细分包括30英尺以下、30至50英尺以及50英尺以上的长度段。

到 2026 年,30 至 50 英尺细分市场将占据 28.53% 的市场份额。根据应用要求,可提供各种尺寸的特殊拖车。在预测期内,30 至 50 英尺部分将主导市场。该细分市场的增长主要归因于平板拖车、低矮拖车和油罐拖车的需求不断增长。全球建筑业和采矿业的良好增长将成为未来几年拖车需求的特征。

超过 50 英尺的细分市场将在预测期内大幅增长。该细分市场中的大多数拖车主要是干货车拖车和冷藏拖车。食品和饮料行业的增长将增加对冷藏拖车的需求,因为食品和饮料行业需要温控运输以确保易腐烂货物的新鲜度和安全性。制药公司还依靠冷藏拖车来运输对温度敏感的药物和疫苗。随着这些产品的需求不断增加,冷藏运输的需求也随之上升。

按吨位分析

货运需求的增长将推动50吨以下细分市场的增长

按吨位划分,市场分为50吨以下、50至100吨、100吨以上。

预计到 2026 年,50 吨以下细分市场将占据市场的 27.81%。与货物运输相关的有利趋势将加速 50 吨以下细分市场的增长。市场全球化增加了国际贸易的需求,这就需要高效的货物运输系统,包括用于陆路运输的拖车。消费者模式的变化,例如转向网上购物,可能会增加将货物从配送中心运送到消费者手中的货运需求。远程信息处理和自动化等技术进步可以提高货物运输的效率并影响对拖车的需求。

100吨以上的市场份额相对其他细分市场要少。该细分市场将需要拖车来运输采矿和建筑行业的重型机械或设备。基础设施发展投资的增加加上政府的支持政策将推动建筑业的增长,从而产生未来几年运输重物的需求。这将促进该部门在预测期内的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

工业产出猛增,推动市场增长

根据应用,市场分为建筑、工业、农业、采矿和港口。

预计工业领域将在预测期内占据最大的市场份额。经济体的相互联系导致制造业务在全球范围内扩张,从而增加了总体产出。随着全球人口和许多国家中产阶级的不断增长,对制成品的需求更大。改进的供应链管理使制造流程更加高效,降低了成本并增加了产量。行业内的持续创新导致了新产品和工艺的开发,提高了总体产量。这种趋势将为未来几年的市场增长创造机会。

在预测期内,建筑行业将以最高的复合年增长率增长。不断增长的人口创造了对新住房、学校、医疗设施和其他基础设施的需求,从而推动了建筑活动。大量人口向城市迁移,增加了城市住房和基础设施的需求,刺激了建设。私营部门和政府对道路、桥梁、铁路和机场等基础设施项目的投资推动了建筑活动。建筑信息模型 (BIM)、预制和可持续施工实践等建筑技术创新正在推动行业的效率和生产力。建筑业的不断增长将带动未来专用拖车的需求。

区域见解

从地域上看,覆盖的市场包括北美、欧洲、亚太地区以及世界其他地区。

Asia Pacific Special Trailer Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在 2025 年占据市场主导地位,估值为 68.5 亿美元,预计到 2026 年将达到 71.7 亿美元。亚太地区在 2023 年占据专用拖车市场份额,预计在整个预测期内以最快的复合年增长率保持主导地位。增长主要得益于建筑和工业领域的有利趋势。该地区吸引的外国投资显着增长,支持大型建设项目的开发,特别是在房地产、基础设施和酒店业领域。亚太地区各国政府大力投资基础设施项目,以支持金融增长和改善互联互通。日本市场预计到2026年将达到6.8亿美元,中国市场预计到2026年将达到50.2亿美元,印度市场预计到2026年将达到7.8亿美元。

北美

2025年北美市场规模为49.7亿美元,占全球市场份额的30.58%,预计2026年将达到51.6亿美元。美国拥有庞大且多样化的食品工业,依靠冷藏运输来保障水果、蔬菜、乳制品和肉类等易腐烂商品的新鲜度和质量。美国对易腐烂货物的运输有严格的政府法规,要求冷藏拖车确保符合食品安全标准。该地区对冷藏产品的强劲需求将推动预测期内的市场增长。预计到2026年美国市场将达到38.1亿美元。

制造业产出的积极前景将推动预测期内欧洲市场的增长。欧洲国家以其高质量的制成品而闻名,并正在推动各行业增加产量并满足这一需求。欧洲制造商正在投资自动化、机器人和数字化等先进技术,以提高生产力和效率。欧洲消费者和企业越来越关注可持续性。制造商正在通过生产更环保的产品来适应,推动可再生能源和电动汽车。

与农业相关的增长趋势将推动世界其他地区特种拖车市场的增长。非洲多样化的气候和地理支持从农作物到牲畜的各种农业活动,为各种农业生产提供了机会。改善国内和国际市场准入可以为农民提供更大的市场准入和更优惠的产品价格,从而刺激农业生产。外国投资和发展援助可以大力支持非洲的农业发展,提供基础设施、技术和培训资金。

欧洲

2025年欧洲市场价值为26.2亿美元,占全球收入的16.13%,预计2026年将达到27.1亿美元。

专用拖车市场重点企业名单

新产品开发为业务扩展奠定基础

特种拖车行业的主要市场参与者正在开发新产品以增加盈利能力。此外,这些公司正在建立战略伙伴关系和协作,以在市场上站稳脚跟。很少有制造商通过扩大生产能力来获得竞争优势。 2023年9月,MAX拖车推出了带有防水布车身的MAX100半低装载机。此功能有助于快速、轻松地进行装卸操作。

主要公司简介:

- 中集集团(中国)

- 彗星公司(意大利)

- MAX 预告片(美国)

- 《方丹》预告片(美国)

- 科格尔(德国)

- Nooteboom 拖车(荷兰)

- 兰贝雷特公司(意大利)

- 沃巴什国家公司(美国)

- 实用拖车制造有限公司(我们。)

- 施密茨·卡戈布尔(德国)

- 极地坦克拖车(美国)

- 《万岁》预告片(美国)

- 现代 Translead, Inc.(美国)

- 肯塔基州预告片(美国)

- 施瓦茨米勒(德国)

主要行业发展:

- 2023 年 10 月 –Nooteboom 通过与 Exceptional Trailer Ireland Ltd 和 Casey Trailers Ltd 合作,加强了在爱尔兰的销售和服务网络。

- 2023 年 7 月 –Kögel 从 Schwarz Haulage 获得了 40 辆配备体积优化车身的拖车订单,以提高运营效率。

- 2023 年 4 月 –中集集团向西斯科位于加州莫雷诺谷工厂交付了首批多温冷藏半挂车样车。

- 2021 年 5 月 –MAX Trailer 扩展了 MAX100 低位装载机的功能,现在配备两对车轮凹槽和伸缩式装载平台。较深的车轮凹槽特别适合运输轮式装载机和自卸车。前轮凹槽可以通过延伸件进行调整,并且可以使用插入元件来调整所得的槽以适应装载的机器。

- 2020年7月 –Fontaine 推出了一款面向重载市场的新型低床拖车 Fontaine Magnitude 60LCC。该拖车采用高效配置可牵引 60 吨负载。 Magnitude 60LCC 专为在不需要展轴配置以最大化拖车负载的地区运营的客户而设计。

报告范围

该报告对行业进行了详细分析,重点关注领先公司、产品类型、最终用户、设计和技术等关键方面。除此之外,报告还对市场趋势进行了深入分析和洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率5.062026-2034 年百分比 |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按拖车类型

按轴数分类

按长度

按吨位

按申请

按地理

|

常见问题

《财富商业洞察》预计,到 2034 年,全球市场规模将达到 251.2 亿美元。

预计在预测期内(2026-2034年)该市场将以5.06%的复合年增长率增长。

与建筑和农业相关的有利趋势将推动市场增长。

亚太地区将在 2025 年引领市场,预计在预测期内将出现利润丰厚的增长。

按吨位计算,预计建筑领域在预测期内的复合年增长率最高。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道