自主飞机市场规模、份额、俄罗斯-乌克兰战争影响分析,按飞机类型(固定翼和旋转翼)、按组件(雷达和转发器、推进系统、作动系统、空气数据惯性参考单元、飞行管理计算机等)、按技术(日益自主(IA)和完全自主)、按最终用户(空中医疗服务、商用飞机、国防、货运和交付飞机等)和区域预测,2026-2034

主要市场见解

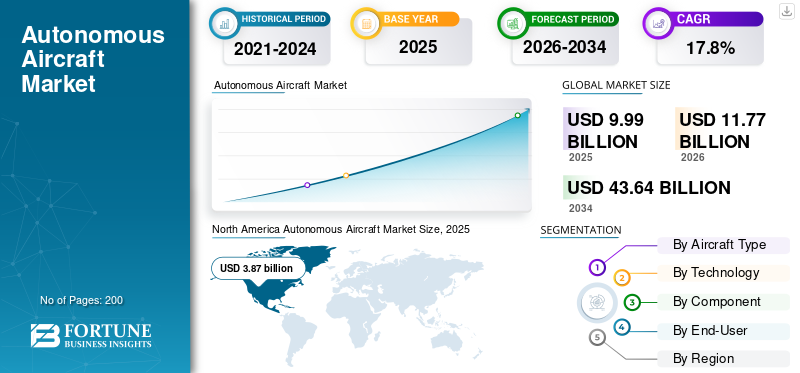

预计2025年全球自动驾驶飞机市场规模为99.9亿美元,预计2026年将达到117.7亿美元,到2034年将达到436.4亿美元,2026年至2034年复合年增长率为17.80%。北美主导自动驾驶飞机市场,2025年市场份额为38.78%。

自主飞机是下一代飞机,飞机运行时无需人工干预。如今,自动化主要用于操作飞机。公司参与商业和军事应用的完全自主产品的研发。

技术的进步,特别是人工智能(AI)物联网(IoT)、不断提高的运营效率和具有成本效益的解决方案以及减少飞机上的人为错误是市场增长的驱动因素。由于高精度、准确度、速度以及为操作员提供实时数据等优点,物联网和基于人工智能的系统的实施不断增加。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争影响

俄罗斯乌克兰战争促进了自主飞机和无人机在各种军事行动中的使用

俄罗斯和乌克兰动用了多种军事力量商用无人机自战争开始以来。双方都使用无人机发挥多种作用,包括情报收集和作战行动。它们还被记者用来记录战争罪行,以便从其他无法进入的战区进行报道。虽然主要重点是使用防空无人机从空中打击俄罗斯军队,但乌克兰也成功部署无人机攻击被占领克里米亚的俄罗斯海军资产。在这次特殊的攻击中,空中无人机与海军无人机协同作战,其工作原理与传统鱼雷类似。乌克兰战争的另一个相对较新的特点是小型商用无人机的广泛和高效使用,其中许多无人机被民间志愿者用来收集情报。它有助于提高乌克兰军队的态势感知、识别俄罗斯阵地并跟踪部队动向。

- 据《防务快报》报道,俄罗斯一直使用 Shahed-136 无人机而不是巡航导弹进行空袭,每枚成本约为 2 万美元。

全球自主飞机市场概况

市场规模及预测

- 2025年市场规模:99.9亿美元

- 2026年市场规模:117.7亿美元

- 2034 年预测市场规模:436.4 亿美元

- 复合年增长率:2026-2034 年期间 17.8%

市场份额

- 在强劲的国防预算、先进的研发投资以及航空领域早期采用人工智能和物联网的推动下,北美在 2025 年将占据自主飞机市场的 38.78% 份额。

- 国防部门仍然是领先的最终用户,并得到监视、战斗和战术行动应用的支持。

- 在医疗、食品和物流运输解决方案需求不断增长的推动下,货运和运输飞机正在成为增长最快的领域。

主要国家亮点

- 美国:主要国防合作(例如美国空军和 Xwing)以及基础设施投资和就业法案正在推动军事和货运应用的采用。

- 中国和印度:对用于监视、情监侦活动和货运业务的下一代无人机的快速投资推动了亚太地区最快的增长。

- 欧洲:增长受到先进基础设施和 BAE Systems、Saab AB 和空客等专注于自主军用飞机项目的主要参与者的支持。

- 巴西:巴西航空工业公司与联邦政府合作开发自主航空技术,增强了拉丁美洲的市场影响力。

自主飞机市场趋势

自主飞机越来越多地采用人工智能 (AI) 和物联网以促进增长

一些公司正在融入人工智能等先进概念物联网 (IoT)在飞机上。空中客车公司、波音公司、洛克希德马丁公司、诺斯罗普格鲁曼公司等公司正在实施基于人工智能的智能解决方案,用于根据不同类型传感器和先进实时系统的数据设计飞机。

其中,波音公司子公司极光飞行科学公司进行了全电动自动客机的首次试飞。该公司在未来几年将重点利用基于人工智能和物联网的系统来开发飞行出租车的概念。

- 北美自动驾驶飞机市场从 2021 年的 19.8 亿美元增长到 2022 年的 23.7 亿美元。

同样,更多电动飞机的概念被认为是未来制造飞机的基础。而且,无人机(UAV)美国将其用于国防应用,例如监视和瞄准敌方位置。在这些飞机中,人工智能用于自动驾驶飞机,在战场管理期间做出所需的决策。这些技术因素将推动市场的增长。

下载免费样品 了解更多关于本报告的信息。

驱动因素

高额投资货运和通过自主飞机运送货物来推动市场

美国、新加坡、阿联酋、中国等发达国家正在使用飞机来运送货物和服务。在医疗保健方面,这些飞机用于运送药品,甚至在医疗紧急情况下也是如此。此外,这些飞机还被用作在自然灾害、海啸和其他灾难期间供应食物的平台。

飞机的高精度、可靠性、速度和成本效益等先进特性有助于这些飞机的大规模使用。因此,公司期待着设计这种用于多用途应用的飞机。除此之外,由于此类飞机的应用范围更广,各国政府都在支持其研发。这将促进市场的增长。

减少自主飞机的人为错误以推动市场增长

将基于人工智能和物联网的系统融入飞机将大大减少飞机的事故和损坏。从而提高飞机操作的精度和效率。由于这些系统采用基于先进技术的系统运行,因此可以减少人为错误,从而推动市场的增长。

这些飞机在空中交通管制员的帮助下进行监控,提供实时数据,从而提高飞机的准确性。然而,飞行测试是由知名公司在商业化之前对这些飞机进行测试和验证来进行的。这些因素将提升全球自主飞机市场的增长预测。

制约因素

自主飞机复杂的设计、测试和认证程序阻碍市场增长

完全自主的无人机需要对多个组件和软件进行设计、测试和认证,以用于监控和态势感知目的。这些飞机制造商需要遵守严格的政府安全和安保法规,例如飞机在恶劣环境条件下的运行、乘客安全和机载安全设备。由于这些产品是一个新概念,发达国家已经起草了各种方便的规范,企业需要相应地设计和开发这些无人车。

此外,这些无人驾驶车辆中使用的软件需要根据应用进行测试和认证,以确保安全可靠的操作。此外,承载能力、有限的电池寿命和不断增加的行驶距离阻碍了市场的增长。

细分分析

按机型分析

旋翼自主飞行器凭借其多功能功能占据市场主导地位

根据飞机类型,市场分为固定翼和旋转翼。旋翼机领域在市场上占有最高份额。这是因为它能够垂直起降,因此所需面积较小,因此可以在人口稠密的城市使用。越来越多地使用旋翼飞机进行监视和战斗活动推动了该领域的增长。

预计固定翼飞机领域在预测期内增长最快。这一增长归因于运营效率的提高、有效载荷的多功能性和空气动力学性能的增强等。它具有双传感器配置,在搜索和救援任务以及关键军事行动中非常有用。固定翼型承载能力高,可高航程作业。

按成分分析

飞行管理计算机领域由于其在自动驾驶飞机中的广泛应用而占据最高份额

根据组件,市场分为雷达和转发器、推进系统、驱动系统、空气数据惯性参考单元、飞行管理计算机等。预计飞行管理计算机领域在预测期内将以最高的复合年增长率增长。这是由于用于实时数据和高效运行的飞行管理计算机的兴起。飞行管理软件用于控制无人机的所有操作。该软件用于自行收集和解释数据,因此它受到了最终用户的高需求。

由于电机定子、绕组、先进冷却系统、速度控制器等先进设计和组件的不断增加,其余硬件部分呈现适度增长。

按技术分析

由于对半自动无人机的需求增加,自动化领域日益占据主导地位

根据技术,市场分为完全自主和渐进自主(IA)。预计完全自主细分市场在预测期内将增长最快。飞机技术的发展归因于全自动飞机在军事和商业领域的使用越来越多。它减少了人为干预并提高了军事行动的绩效,从而推动了该领域的增长。

此外,客运无人机和送货无人机的发展推动了细分市场的增长。越来越多的自主飞机在市场上占据主导地位,并且由于无人机中自主组件的安装不断增加,预计该飞机将适度增长。

通过最终用户分析

由于监视和战斗情况下的应用增加,国防领域将主导市场份额

根据最终用户,市场分为商用飞机、空中医疗服务、货运飞机、国防等。其中,由于企业巨头在食品和货物运输方面的应用不断增加,货运和运输飞机预计增长最快。由于先进飞机的应用满足监视、战斗和其他战术要求,国防领域拥有最高的市场份额。

- 预计2026年航空医疗服务板块将占据12.40%的份额。

例如,2023 年 5 月,美国空军与自主飞行领导者 Xwing 合作,将自主飞行飞机纳入国家国防机队。总部位于加州的科技初创公司 Xwing 宣布获得空军第二阶段小型企业创新研究合同。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域分析

北美

根据我们的研究,2025 年北美将主导全球市场,市场规模为 38.7 亿美元。研发投资的增加和公司数量的增加将推动整个北美市场的增长。此外,波音公司、洛克希德·马丁公司、AeroVironment、诺斯罗普·格鲁曼公司等主要市场参与者的存在推动了市场的增长。

North America Autonomous Aircraft Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

由于军事部门对作战行动和监视应用的需求不断增加,预计欧洲的自主飞机市场份额在预测期内将大幅增长。此外,BAE Systems、Saab AB 等主要参与者的存在推动了整个地区市场的增长。与其他国家相比,欧洲国家拥有更好的飞机基础设施。

亚太地区

由于中国、印度等新兴经济体开发先进的下一代产品的支出不断增加,亚太地区将成为市场增长最快的地区。这些用于军事部门的情监侦活动、战场行动以及搜救行动,从而推动整个亚太地区市场的增长。

中东、非洲和拉丁美洲

由于自主飞机基础设施的发展,中东、非洲和拉丁美洲呈现温和增长。例如,2023 年 5 月,总部位于圣若泽杜斯坎普斯的巴西航空公司巴西航空工业公司与巴西联邦政府签署了一份合同,开发用于展示新的自主航空技术的平台。

主要行业参与者

人工智能、物联网、大数据分析等技术的进步推动了自主飞机市场的增长

对智能无人机概念开发的日益关注、人工智能、物联网系统和大数据分析的引入是飞机市场的最新趋势,也是推动全球市场规模的因素。主要参与者已经采取了关键的增长战略,例如并购、协议、合同和合作伙伴关系以实现业务扩张。越来越多的初创公司设计和开发这些无人机,推动了全球市场的增长。

主要公司简介:

- 空中客车公司(荷兰)

- BAE 系统公司(英国)

- 波音公司(我们。)

- 埃尔比特系统公司(以色列)

- AeroVironment, Inc.(美国)

- 巴西航空工业公司(巴西)

- 洛克希德马丁公司(我们。)

- 诺斯罗普·格鲁曼公司(我们。)

- 雷神技术公司(美国)

- 萨博公司(瑞典)

主要行业发展:

- 2023 年 1 月 –Natilus 是一家设计和制造世界上第一架用于高效和可持续货运的自动驾驶飞机的美国公司,该公司宣布,货运运营领域的领导者 Ameriflight 是第一家与 Natilus 签署购买协议的美国支线航空公司。 Ameriflight 签订了价值 1.34 亿美元的 20 架 Natilus Kona 支线飞机合同,承诺交付 460 架飞机,总价值为 68 亿美元。

- 2022 年 10 月–Reliable Robotics 宣布与空军研究实验室 (AFRL) 签订第三阶段小型企业创新研究 (SBIR) 合同,以进一步证明遥控飞机在更具操作性的环境中的性能和安全性。 Reliable 目前已赢得政府的第一、第二和第三期 SBIR 合同,以提高现有飞机的自主能力。

- 2022 年 6 月- Guardian Agriculture 与领先的农产品营销商、分销商和制造商 Wilbur-Ellis 建立了数百万美元的合作伙伴关系,特种化学品和饲料。此次合作使 Wilbur-Ellis 的客户有机会先于其他人获得这项尖端技术。

- 2022 年 3 月-巴西航空工业公司宣布与专注于自主系统创新的全球公司建立一系列新技术合作伙伴关系。这些合同是巴西航空工业公司自主系统项目“Project EASY”的一部分,该项目使用敏捷测试流程来开发一流的解决方案,以实现未来的自主航空。

- 2021 年 3 月- 韩国航空航天工业公司 (KAI) 和以色列航空航天工业公司 (IAI) 签署了一份谅解备忘录,合作向韩国 (ROK) 军队提供无人弹药。根据谅解备忘录,KAI和IAI旨在根据韩国陆军的要求扩大在移动弹药营销方面的长期合作。

报告范围

该报告对市场进行了详细分析。重点关注领先企业、飞机组合、飞机领先应用等关键方面。除此之外,该报告还提供了对自动驾驶市场趋势的见解,并重点介绍了航空业的关键发展和预测。此外,该报告还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率 17.8% |

|

单元 |

价值(十亿美元) |

|

分割 |

按飞机类型

|

|

按技术

|

|

|

按组件

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为99.9亿美元,预计到2034年将达到436.4亿美元。

2026年,市值为117.7亿美元。

预计该市场在整个预测期内将以 17.8% 的显着增长率增长。

在预测期内,完全自主的细分市场预计将成为该市场的主导细分市场。

2025 年,北美占据主导市场份额。

根据该研究,亚太地区预计将成为预测期内增长最快的地区。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。