自动驾驶汽车市场规模、份额和行业分析,按级别(L1、L2、L3 和 L4 和 L5)、车辆类型(乘用车和商用车)以及区域预测,2026-2034 年

自动驾驶汽车市场未来展望

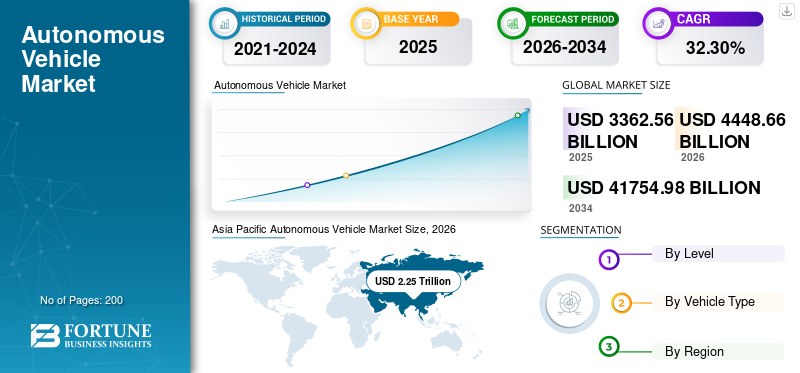

2025年全球自动驾驶汽车市场规模为3.36万亿美元,预计将从2026年的4.44万亿美元增长到2034年的41.75万亿美元,2026-2034年复合年增长率为32.30%。亚太地区在自动驾驶汽车市场占据主导地位,到 2025 年,其市场份额将达到 52.13%。

自动驾驶车辆(AV)通常称为自动驾驶或无人驾驶车辆,是一种无需人工干预即可导航和操作的车辆。这些车辆结合使用先进技术和传感器来识别环境、做出决策并控制其运动。传感器技术的不断进步, 人工智能和机器学习正在推动此类车辆功能的改进。这些技术在增强自主系统的感知、决策和整体安全方面发挥着至关重要的作用。

人工智能、机器学习、传感器技术和连接性的不断进步在增强自动驾驶汽车的能力方面发挥着关键作用。感知、决策和整体系统可靠性的改进有助于市场的增长。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

自动驾驶汽车市场要点

- 2025 年市场规模:3.36 万亿美元

- 2026 年市场规模:4.44 万亿美元

- 2034 年预测市场规模:41.75 万亿美元

- 复合年增长率:2026-2034 年 32.30%

- 亚太地区以 52.13% 的份额主导自动驾驶汽车市场,到 2025 年将创造 1.75 万亿美元的收入。

- L1、L2 和 L3 自动化细分市场在 2022 年占据最大的市场份额。

- 到2022年,乘用车细分市场将占据全球市场的主导份额。

亚太地区

亚太地区 2025 年创收 1.75 万亿美元,预计 2026 年将达到 2.32 万亿美元

北美

在先进的人工智能开发、自动驾驶汽车测试计划和强大的技术生态系统的支持下,北美占据了重要的市场份额。

欧洲

在支持性监管框架和不断增加的 4 级自动驾驶汽车部署的推动下,欧洲保持了显着的市场地位。

我们。

自动驾驶汽车测试和移动投资正在推动市场增长。

日本

汽车创新和自动驾驶投资推动市场增长。

阅读更多

自动驾驶汽车市场趋势

对自动驾驶汽车商业应用的日益关注促进了市场增长

持续的市场趋势之一包括日益关注自动驾驶汽车的商业应用。一些公司正在将注意力从纯粹的乘用车转向物流、送货服务和乘车共享的自动驾驶解决方案。例如,2022 年 12 月,扎根于强大互联网基础设施的著名人工智能公司百度获得授权,可以在车内没有任何人类驾驶员或安全操作员的情况下在公共道路上进行自动驾驶汽车试验。

此外,传统汽车制造商、科技公司和初创公司之间的战略合作和伙伴关系变得越来越普遍,旨在利用优势互补,加速自动驾驶技术的开发和部署。这一趋势反映出人们对自动驾驶汽车改变个人交通以外的各个行业的潜力的认识。

自动驾驶汽车市场增长因素

自动驾驶技术的持续进步推动了市场的增长

推动全球自动驾驶汽车(AV)市场增长的关键因素之一是技术的不断进步。人工智能、传感器技术和连接方面的突破有助于提高自动驾驶汽车的功能,使其更安全、更高效,并且越来越适合广泛采用。技术创新仍然是推动自动驾驶汽车行业增长和发展的关键力量。

2023 年 6 月,人工智能 (AI) 初创公司 Minus Zero 推出了配备摄像头传感器套件的全自动驾驶汽车。创新的 zPod 概念车是利用自然启发人工智能 (NIA) 和真实视觉自主 (TVA) 技术概念创建的。

因此,公司专注于开发和采用最新技术,以生产高科技、可靠且安全的车辆。预计这一因素将在预测期内推动市场的增长。

制约因素

缺乏稳定的监管框架可能会阻碍市场增长

全球自动驾驶汽车市场的一个关键制约因素是缺乏明确、一致的监管框架。各地区缺乏标准化法规给自动驾驶汽车的广泛部署带来了不确定性和障碍。法律责任、安全标准和合规要求等监管挑战构成了重大障碍,可能会减缓自动驾驶汽车的采用进度。尽管进步很快,自动驾驶汽车仍然面临技术挑战。恶劣的天气条件、复杂的城市环境以及独特且不可预测的情况给当前的自主系统带来了困难。在所有驾驶场景中实现完全自主仍然是一个重大障碍。

2023 年 9 月,加州州长加文·纽瑟姆 (Gavin Newsom) 否决了强制自动驾驶卡车配备人类司机的法案,此举遭到工会领导人和卡车司机的反对,他们认为这将保留该州数千个就业岗位。这项被否决的立法于周五晚间宣布,旨在禁止重量超过 10,000 磅(4,536 公斤)的自动驾驶卡车(涵盖从 UPS 送货车到大型钻机等车辆)在公共道路上运行,除非有人类驾驶员陪同。

自动驾驶汽车市场细分分析

按级别分析

专注于提升自动驾驶现有驾驶能力,扩大L1、L2、L3细分市场增长

从级别上看,市场分为L1、L2、L3、L4&L5。

到 2022 年,L1、L2 和 L3 细分市场占据最大的市场份额。主要驱动力是自动制动系统、车道保持辅助和自动驾驶系统等技术的集成。自适应巡航控制,增强车辆安全性、便利性和整体驾驶体验。

重点是提高现有的驾驶能力,而不是实现完全自动驾驶,使这些功能在现代车辆中更广泛地使用,从而刺激他们的需求。 2023 年 9 月,在慕尼黑举行的 IAA Mobility 2023 期间,Mobileye 和法雷奥宣布成立新联盟,为下一代车辆的 ADAS 和 AD 功能提供软件定义的顶级成像雷达。

L4 和 L5 细分市场被认为处于发展阶段。政府和公司正在探索自动化级别(例如 L4 和 L5)的商业应用,将其纳入运载车辆和卡车中。这些应用有望改变行业、降低运营成本并提高物流和运输效率。 2023 年 8 月,旧金山启动了自动驾驶班车服务,就在加州监管部门批准扩大机器人出租车的使用不到一周后,尽管人们对交通和安全表示担忧。

按车型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

乘车服务的兴起有助于乘用车细分市场的扩张

根据车辆类型,市场分为两个细分市场:乘用车和商用车。

到2022年,乘用车细分市场将占据主导的自动驾驶汽车市场份额。网约车和拼车服务的兴起促进了自动驾驶技术在乘用车中的集成。公司正在探索和利用自动驾驶汽车来提供按需运输服务,以增强整体乘客体验。 2023 年 7 月,大众汽车概述了其战略举措,即在德克萨斯州奥斯汀推出专为网约车和货运服务设计的自动驾驶汽车,目标定于 2026 年推出。

这商用车预计该细分市场在预测期内将以最高复合年增长率增长。多家卡车运输和物流公司正在参与运输和物流领域的自动驾驶车辆的推广,以提高运营效率和安全性。

例如,2023 年 7 月,著名的自动卡车运输公司 Kodiak Robotics, Inc. 加入了商用车安全联盟 (CVSA) 增强商用机动车辆 (CMV) 检查标准(增强检查)计划。该计划使自动驾驶卡车能够接受路边检查的预清关,从而促进市场的增长。

区域见解

我们对北美、欧洲、亚太地区和世界其他地区的市场进行了分析。

Asia Pacific Autonomous Vehicle Market Size, 2026 (USD Trillion)

获取本市场区域分析的更多信息, 下载免费样品

该地区领先公司的存在推动了亚太市场的增长

亚太地区

亚太地区主导市场,2025年估值为17527.4亿美元,2026年为23188.8亿美元。亚太自动驾驶汽车市场2022年主导全球市场。该地区是汽车行业的主要制造强国。该地区领先的汽车制造商和科技公司的存在促进了创新以及将自动驾驶功能集成到车辆中。

例如,根据加州机动车辆管理局的数据,2022年,在加州获准进行自动驾驶汽车试验的40家公司中,有10家是中国企业,比例高于其他任何国家。继中国之后,德国、以色列和日本在该州各拥有两家获得许可的公司。 11月30日结束th截至2022年,这些中资公司在加州总共运营了124辆自动驾驶汽车,总行驶里程为438,379英里。

北美

到2022年,北美自动驾驶汽车市场将占据重要份额。北美,特别是美国,是技术创新的中心。该地区拥有多家领先的技术机构和研究机构,积极参与传感器、人工智能和互联等先进技术的研究。据该市交通和公共工程部报告,2023 年 10 月,奥斯汀接待了大约 125 辆自动驾驶汽车。

欧洲

2022 年,欧洲自动驾驶汽车市场占据重要份额。多个欧洲国家积极主动地制定监管框架以支持自动驾驶汽车的部署,推动了该地区的市场增长。例如,2021 年 7 月,德国允许使用基于 4 级自动化技术的无人驾驶汽车。该法案允许无人驾驶汽车在“技术监督”下的指定区域内行驶,远程人员备份可以在危急情况下进行干预。

世界其他地区

到 2022 年,世界其他地区将占据显着的市场份额。拉丁美洲乘车共享服务的兴起增加了人们对用于移动服务的自动驾驶车辆的兴趣。探索自动驾驶共享解决方案的公司准备推动该地区的市场增长。

自动驾驶市场重点企业名单

主要市场参与者的资本化和研发重点推动了竞争优势

市场上的主要参与者提供全面的自动驾驶汽车及其服务。这些公司还利用研发活动来专注于技术的改进。一些主要参与者包括 Waymo、特斯拉公司和 Cruise(通用汽车)等。特斯拉以其电动汽车它在自动驾驶领域拥有强大的影响力。该公司的车辆配备了该公司专有的自动驾驶系统,该系统提供先进的驾驶员辅助功能,旨在实现完全自动驾驶功能。

主要公司简介:

- Waymo(美国)

- 特斯拉公司(美国)

- Cruise(通用汽车)(美国)

- 极光创新(我们。)

- 安波福(爱尔兰)

- 优步 ATG(美国)

- 努罗(美国)

- 百度阿波罗(中国)

- Mobileye(英特尔)(以色列)

- Zoox(亚马逊)(我们。)

- 法雷奥(法国)

- Yandex 自动驾驶集团(俄罗斯)

- 沃尔沃汽车公司(德国)

- 现代(韩国)

主要行业发展:

- 2023 年 10 月 –Uber 与 Google 母公司 Alphabet 旗下的自动驾驶汽车公司 Waymo 建立了合作伙伴关系。凤凰城成为 Uber 正式推出 Waymo 自动驾驶汽车的第一个城市。 Waymo 车辆负责提供 Uber 提供的自动驾驶乘车服务,这些乘车服务的定价与 Uber 提供的传统汽车乘车服务一致。

- 2023 年 8 月 –百度宣布将其自动驾驶乘车平台 Apollo Go 扩展至武汉天河国际机场,扩大其无人驾驶汽车服务的覆盖范围。

- 2023 年 5 月–法雷奥与滴滴自动驾驶签署战略合作及投资协议。法雷奥将投资滴滴自动驾驶,两家公司之间的合作重点是为 L4 机器人出租车打造智能安全解决方案。

- 2022 年 12 月 –苹果修改了即将推出的电动汽车的自动驾驶目标,选择将车辆的目标发布日期推迟大约一年至 2026 年。

- 2022 年 10 月 –福特选择在内部开发较低级别的自动驾驶技术,而不是与Argo合作开发自动驾驶汽车技术。 Argo为缺乏方向盘、刹车或油门踏板的车辆设计的技术(称为L4技术)。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为32.3% |

|

单元 |

价值(十亿美元) |

|

分割 |

按级别

|

|

按车型分类

|

|

|

按地理

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 3.36 万亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能达到 32.3%。

按级别划分,L1、L2 和 L3 细分市场将在 2025 年主导全球市场。

2026年亚太自动驾驶汽车市场规模将达到2.25万亿美元。

自动驾驶技术的持续进步推动了市场的增长。

一些主要参与者包括 Waymo、特斯拉公司和 Cruise(通用汽车)等。

2026 年,亚太地区将引领市场。

缺乏稳定的监管框架阻碍了产品的部署。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。