自动卡车市场规模、份额和行业分析,按自主级别(1级、2级、3级和4级)、推进类型(内燃机和电动)、卡车类型(轻型卡车、中型卡车和重型卡车)、行业(制造、建筑和采矿、快速消费品、军事等)以及区域预测,2026-2034年

自动驾驶卡车市场规模及未来展望

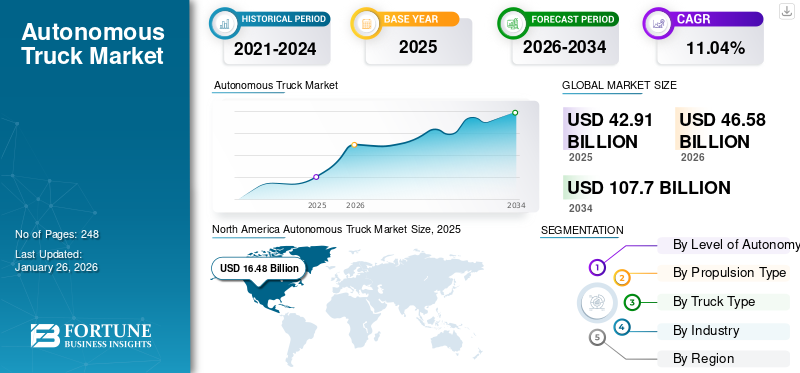

2025年全球自动驾驶卡车市场规模为429.1亿美元,预计将从2026年的465.8亿美元增长到2034年的1077亿美元,预测期内复合年增长率为11.04%。 2025年,北美地区以38.4%的份额主导全球市场。

自动驾驶卡车,也称为自动驾驶卡车,是一种利用人工智能、传感器和GPS等先进技术无需人工干预即可运行的商用车辆。这些卡车结合了摄像头、雷达、激光雷达和超声波传感器来导航和响应其环境。他们的目标是通过长途运输和堆场运营等任务的自动化来提高物流的安全性、效率和生产力。它们可以在不同程度的自主运行,从部分协助到完全自动化,具体取决于技术和监管框架。

在技术创新和司机短缺和送货需求上升等行业压力的推动下,全球自动驾驶卡车市场正在取得显着进步。这些卡车利用人工智能 (AI) 和高性能计算来提高物流的安全性和效率。主要参与者正在大力投资研发,以扩展自主解决方案,重点关注长途运营,其中 自动驾驶汽车可以提供实质性的好处。

该市场涉及技术开发商、卡车制造商和物流提供商之间的合作,以克服技术挑战和运营考虑。他们准备通过提高运营效率和降低成本来改变物流行业。该市场的主要参与者包括 Waymo、Aurora Innovation、TuSimple、Embark Trucks、Kodiak Robotics、戴姆勒卡车和沃尔沃自动驾驶解决方案。这些公司凭借先进的人工智能驱动平台、广泛的实际测试以及与物流和卡车制造巨头的战略合作伙伴关系,在行业中处于领先地位。他们的创新侧重于安全性、可扩展性和效率,使他们处于自主货运革命的前沿。

COVID-19 大流行加速了人们对此类卡车的兴趣,因为它凸显了对高效、可靠的物流系统的需求。在大流行期间,自动驾驶汽车被认为是解决劳动力短缺和保持供应链连续性的潜在解决方案。例如,图森未来和智智科技等公司继续进行自动驾驶卡车测试和部署工作,展示了自动驾驶技术在充满挑战的条件下的弹性。这种势头在大流行后持续存在,对自动卡车技术的持续投资,以满足对高效物流解决方案不断增长的需求。

下载免费样品 了解更多关于本报告的信息。

自动卡车市场趋势

原始设备制造商、技术公司和物流公司之间的快速技术进步和战略合作伙伴关系是市场趋势

这些合作旨在加速自动卡车运输解决方案的开发和部署,提高运营效率并解决劳动力短缺和安全问题等挑战。 2025 年 1 月,Aurora Innovation 宣布与 Nvidia 和大陆集团建立关键合作伙伴关系,以推进自动驾驶卡车技术。此次合作涉及将 Nvidia 的 DRIVE Thor 计算平台和 DriveOS 汽车操作系统集成到 Aurora 的自动驾驶系统中。大陆集团计划到 2027 年开始大规模生产该集成系统,以促进自动驾驶卡车的广泛部署。 Aurora 已与 PACCAR 和沃尔沃等卡车制造商合作,计划于 2025 年 4 月在德克萨斯州推出无人驾驶卡车服务。

- 2025年2月,自动驾驶技术公司Waabi与沃尔沃无人驾驶系统部门合作开发自动大型钻机。此次合作涉及集成 Waabi 的虚拟驾驶员系统,该系统结合了传感器和计算硬件,用于在弗吉尼亚州都柏林的沃尔沃工厂生产的沃尔沃 VNL 自动驾驶卡车中。 Waabi 计划在四年内通过与 Uber Freight 合作在德克萨斯州启动商业试点。该举措旨在通过延长卡车的运营时间来解决司机短缺问题并降低运营成本。

同样,2025 年 1 月,Aurora Innovation 宣布与 Nvidia 和大陆集团合作,大规模部署无人驾驶卡车。此次合作计划将 Nvidia 的 Drive Thor 片上系统集成到 Aurora 的 SAE 4 级自动驾驶系统中,大陆集团预计将于 2027 年开始量产。原型测试将于未来几个月开始,旨在提高自动卡车运输操作的安全性和效率。

持续的全球汽车电气化大趋势也正在影响市场增长。零排放需求不断增加商用车凭借先进的安全和驾驶员辅助功能,可实现主要行业高效的卡车运输、物流和供应链运营,预计将推动市场增长。中国、欧盟和美国等主要经济体正在执行严格的汽车排放控制法规。例如,2022年11月,欧盟推出了名为欧七的新排放标准。根据新标准,到 2035 年,与欧六相比,汽车和货车的一氧化氮 (NOx) 排放量预计将减少 35%,公共汽车和卡车的排放量将减少 56%。

因此,具有显着自动化水平的新一代电动卡车销量的激增预计将在未来几年推动市场增长。此外,车队管理者专注于部署无排放的自动驾驶卡车车队以降低运营成本并提高效率,预计也将在未来几年加速对自动驾驶卡车的需求。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

追求提高燃油效率并节省成本正在推动市场增长

自动卡车运输技术具有优化驾驶行为、减少油耗和运营费用的潜力,使其成为对全球物流和运输公司有吸引力的解决方案。自动驾驶卡车配备了先进的传感器、人工智能和机器学习能够精确控制加速、制动和速度的算法。这种精度可以带来更平稳的驾驶模式,最大限度地减少不必要的燃油消耗。

加州大学圣地亚哥分校雅各布斯工程学院与自动驾驶卡车运输公司 TuSimple 合作进行的一项研究表明,与传统手动操作卡车相比,自动驾驶卡车可减少至少 10% 的油耗。该研究强调,最显着的燃油效率提升发生在较低的速度下,在这种情况下,复杂的驾驶条件更能从自动控制系统中受益。

这些发现强调了这些卡车具有大幅节省燃油的潜力,特别是在交通频繁走走停停的城市环境中。通过保持最佳速度并减少攻击性驾驶行为,此类卡车可以实现更好的燃油经济性,直接影响车队运营商的利润。

燃料消耗的减少意味着成本的节省,并有助于减少温室气体排放。图森未来的研究估计,如果美国所有中型和重型卡车均采用其自动驾驶技术,每年可节省约 40 亿加仑燃油,相当于降低 100 亿美元的成本。此外,这一转变每年可减少 4200 万吨二氧化碳排放,从而显着减轻卡车运输行业对环境的影响。

除了节省燃料之外,自动驾驶卡车还可以降低维护成本。精确且受控的驾驶模式可减少车辆部件的磨损,延长其使用寿命并降低维修频率。集成到自动驾驶车辆中的预测维护系统可以实时监控各个部件的健康状况,从而可以在人为错误导致的小问题升级为重大问题之前及时进行干预。这种主动的维护方法提高了车辆的可靠性并减少了停机时间,进一步提高了运营效率。

市场限制

自动驾驶卡车的监管环境是影响行业发展轨迹的关键因素

监管挑战源于安全问题、潜在的失业和国家安全问题,为自动卡车运输技术的广泛采用造成了多方面的障碍。在美国,各个州采取了不同的方法来监管自动驾驶卡车,通常反映了当地的优先事项和担忧。加利福尼亚州是技术创新的关键州,一直处于监管讨论的最前沿。

例如,2023 年 9 月,加利福尼亚州参议院通过了第 316 号议会法案,要求在公共道路上行驶的自动驾驶重型车辆中配备经过培训的人类安全操作员。这项立法实际上禁止了无人驾驶卡车,突显了该州在取消重型车辆运营中的人为监督方面的谨慎立场。该法案的支持者,包括卡车司机工会等工会,认为此类措施对于确保公共安全和保护就业至关重要。相反,行业利益相关者认为,这些政府法规可能会抑制创新并推迟可能更安全的自主技术的部署。

为了响应这些立法进展,加州机动车辆管理局 (DMV) 于 2024 年 8 月发布了法规草案,概述了此类卡车在高速公路上运营的框架。这些拟议规则最初要求轻型和重型自动驾驶车辆操作时都必须有安全驾驶员。 DMV 的方法旨在平衡创新与安全,允许此类卡车逐步融入该州的交通基础设施,同时解决公众和立法问题。

市场机会

通过中心到中心自主运营实现长途物流转型创造增长机会

这种由自动驾驶卡车处理物流中心之间的高速公路路线,由人类司机管理第一英里和最后一英里交付的模式正在迅速获得关注。中心到中心的运营可实现增量采用,利用地理围栏、受控环境来最大限度地提高安全性和运营效率。 Kodiak Robotics、Aurora Innovation和Gatik等公司已经在美国的这些路线上试点或部署自动驾驶卡车,而中国的嬴彻科技最近向中通快递交付了400辆自动驾驶重型卡车,凸显了大规模的商业应用。

这一转变解决了司机短缺和劳动力成本上升等持续存在的挑战,同时优化了车队利用率并减少了运输时间。自动卡车还可以提高供应链的可靠性,德国的成功试验和美国油田物流的扩大运营就证明了这一点。各国政府正在通过不断发展的法规来支持这些发展,以支持测试和部署,例如美国交通部的试点计划和中国的积极监管框架。随着自动化不断重新定义物流,枢纽到枢纽的自动卡车运输成为行业未来可扩展、节省成本和提高效率的机会。

市场挑战

监管分散和合规障碍被视为严峻挑战。

全球自动驾驶卡车市场面临的最严峻挑战是监管碎片化,这会导致安全标准不一致、部署延迟并增加合规成本。例如,美国缺乏统一的联邦框架,加利福尼亚州和德克萨斯州等州采用了不同的规则。由于当地政府的反对,Waymo 于 2025 年在北加州的扩张被推迟,这体现了分散的法规如何破坏可扩展性。同样,欧盟成员国对自动驾驶汽车安全也有不同的解释,使跨境运营变得复杂化。 Aurora 和 Kodiak Robotics 等制造商必须克服这些差异,同时遵守 NHTSA 和 FMCSA 等机构不断发展的指导方针。

在中国,尽管有积极的政策支持自主货运,但由于基础设施和审批流程参差不齐,区域试点项目仍面临延误。最近的更新包括 FMCSA 的 2024 年自动卡车运输试点计划,但责任框架和网络安全标准方面仍然存在差距。技术进步,例如吉利在中国的自动重型卡车和 Embark Trucks 的高速公路系统,正在超越监管协调。如果没有全球标准化,制造商将面临成本高昂的改造和有限的市场准入。例如,戴姆勒的自动驾驶卡车符合欧盟特定的安全协议,但需要针对美国业务进行重新设计。解决这一挑战需要协调一致的政策努力,例如欧盟即将推出的 2025 年自动驾驶汽车立法和美国两党关于联邦监督的提案。在此之前,监管不确定性仍然是广泛采用的主要瓶颈。

细分分析

按自主程度

对皮卡车的需求不断增长,主导 1 级卡车的采用

按照自治程度,市场分为1级、2级、3级和4级。

到2026年,1级自动驾驶汽车将占据87.99%的市场份额。美国对配备基本停车辅助和车道偏离警告等半自动驾驶功能的皮卡的需求正在增加。此外,与卡车相关的死亡人数持续增加,特别是在欧洲、中国和印度,这推动了1级自动驾驶卡车的采用。因此,这些因素可能会促进该细分市场的增长。

Level 3具有相当大的增长率,因为自动驾驶卡车可以独立管理大多数驾驶任务,但在某些条件下需要人工干预,使其成为不断增长的细分市场。成功的试点计划和有利的监管发展推动了这一领域的增长。 2023 年,戴姆勒卡车公司与 Torc Robotics 合作,宣布计划在美国部分州部署 3 级自动驾驶 Freightliner Cascadia 卡车,利用先进的传感器系统和人工智能驾驭复杂的驾驶环境。

过去几年,4 级卡车在公共道路上的测试显着增加,尤其是在美国和德国。此外,沃尔沃、Navistar 和福特等多家制造商正在绕过 3 级自动化,专注于开发 4 级无人驾驶卡车。领先的汽车制造商越来越关注在车辆中开发和部署自动驾驶技术,预计将进一步推动行业增长。因此,预计 4 级细分市场在预测期内将出现显着增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按推进类型

凭借强大的燃料基础设施,内燃机细分市场将占据主导地位

按推进类型,市场分为内燃机和电动。

预计到 2026 年,内燃机细分市场将占据 93.34% 的市场份额。内燃机卡车的耐用性和可靠性使其适合在不同地形和气候下进行长途作业。虽然该行业正在逐渐向电气化转型,但ICE自动卡车现有的主导地位确保了货物的稳定和持续流动,从而维持了全球供应链并在这一过渡时期为市场份额做出了贡献。

这电动卡车由于严格的排放法规的出台,特别是在美国和欧洲,预计该细分市场的复合年增长率将达到 8.70%,是市场上最快的。例如,欧盟的绿色新政旨在到2030年大幅减少碳排放,鼓励交通运输行业向电动化转型。原始设备制造商正在推出创新的电动自动卡车模型来应对这一挑战。特斯拉的 Semi 配备了自动驾驶功能,已被百事可乐等公司采用,以减少碳足迹。

按卡车类型

重型卡车因司机短缺问题而受到关注

按卡车类型划分,市场分为轻型卡车、中型卡车和重型卡车。

由于司机持续短缺,重型卡车领域预计将呈现 13.40% 的复合年增长率,尤其是在美国。图森未来、戴姆勒卡车和沃尔沃等公司一直在主导全自动卡车试验。 2023 年 12 月,图森未来在德克萨斯州完成了一次完全自主的、没有人类安全驾驶员的 80 英里货运运行,标志着 4 级卡车部署的里程碑。

由于最后一英里交付解决方案、城市物流和电子商务增长的需求不断增加,预计到 2026 年,轻型卡车细分市场将占据 73.42% 的主导市场份额。 Gatik 和 Nuro 等公司已在美国和加拿大启动了多个试点项目,并与沃尔玛等零售商合作,优化城市地区的自动货物运输。 2023 年,沃尔玛扩大了与 Gatik 的合作伙伴关系,在德克萨斯州和阿肯色州推出了无人驾驶中英里送货服务。同样,Nuro 的 R3 自动驾驶汽车已在加利福尼亚州和亚利桑那州部署,用于自动杂货和包裹递送。

按行业分类

快速消费品物流运输对自动化卡车的需求增加

按行业划分,市场分为制造业、建筑和采矿业、快速消费品、军事等。

到 2026 年,快速消费品领域预计将占市场的 34.3%,并可能在整个预测期内继续保持主导地位。市场上各个终端用户对原材料和制成品的需求不断增长,导致各个地区的物流配送频率增加。这导致了对快速消费品高效运输的需求,以及疫情后电子商务平台的日益普及。预计这将推动该领域在预测期内的增长。

预计建筑和采矿领域在预测期内的复合年增长率最高为 12.00%。澳大利亚、美国和欧洲的主要矿业公司专注于利用全自动卡车进行采矿活动,以消除伤亡并解决发达经济体技术工人短缺的问题。预计制造和军事领域未来也将出现可观的增长。这一增长是由于提高运输效率、支持高风险军事任务以及降低作战部队作战风险的需求推动的。军事、制造和其他显着增长的领域越来越多地采用此类卡车进行物流和战场行动。

自动卡车市场区域展望

技术进步推动北美市场增长

从地区来看,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Autonomous Truck Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中保持着强劲的地位,2025年达到164.8亿美元,占38.40%的份额,预计2026年将达到175.7亿美元,该地区也在自动驾驶卡车运输方面进行了大量投资,Loblaw公司部署了2级和3级卡车用于长途物流。该地区在市场上的主导地位得益于高科技的采用、政府的支持以及对无人驾驶货运解决方案不断增长的需求。该区域市场的特点是存在多家初创公司,例如 Embark Trucks 和 Waymo,它们加速了货运业务中高度自动化卡车的采用。例如,2023年4月,领先的自动驾驶技术公司之一Aurora宣布计划在达拉斯和休斯顿之间推出自动驾驶货运服务,以测试其自动货运服务。几家大公司和初创公司正在积极开发自动卡车运输技术并在北美进行试验。他们正在投资先进的传感器、人工智能算法和连接性,以使这些车辆能够在高速公路上行驶并自动执行各种任务。

预计到 2026 年,美国市场将达到 166.8 亿美元,在人工智能、传感器技术的进步以及对高效物流解决方案的强劲需求的推动下,该市场正在快速扩张。重型自动卡车在该行业占据主导地位,主要是因为它们适合长途货运并且具有显着的成本节约潜力。 2024 年,美国自动驾驶汽车和卡车市场销量达到约 100,890 辆,预计到 2034 年将超过 400 万辆。特斯拉、沃尔沃和帕卡等主要参与者正在投资研发,而政府的支持举措和不断发展的法规正在加速采用和创新

亚太地区

2025年,亚太市场规模达112.7亿美元,占全球行业的26.26%,预计2026年将达到131.9亿美元,由于多个国家出台道路安全规范以及日本和中国自动驾驶汽车(主要用于最后一英里送货和矿用卡车)的快速发展,预计将在预测期内呈现最快的复合年增长率。中国、日本、韩国和新加坡正在积极投资自动驾驶汽车技术的研发,其中包括自动驾驶卡车。他们认识到这些车辆在提高效率、降低成本和增强物流运营方面的潜在优势。例如,在中国,政府已将自动驾驶汽车(包括自动驾驶卡车)确定为战略产业。它制定了雄心勃勃的目标,成为自动驾驶技术的全球领导者。图森未来、小马智行和一汽等中国公司已经在进行试验并开发自动驾驶卡车解决方案。日本市场预计到2026年将达到124亿美元,中国市场预计到2026年将达到150.6亿美元,印度市场预计到2026年将达到132.9亿美元。

欧洲

2025年,欧洲创造了148.1亿美元,占全球市场收入的34.52%,预计2026年将增长至154.2亿美元。欧洲市场的特点是采取了一些举措,例如欧盟资助的ENSEMBLE项目,旨在未来三年在欧洲实施多品牌卡车编队(3级自动化),以提高交通安全和燃油经济性。此外,该地区的安全法规比其他地区更为严格,例如自2015年以来该地区所有卡车都强制要求配备车道保持辅助系统(LKA)和先进的紧急制动系统。这些因素正在推动欧洲市场的增长。英国市场预计到 2026 年将达到 5 亿美元,德国市场预计到 2026 年将达到 42.8 亿美元,法国到 2025 年可能达到 40 亿美元。

世界其他地区

2025年,世界其他地区的销售额为3.5亿美元,占全球市场份额的0.82%,预计到2026年将达到4亿美元。世界其他地区,包括南美、中东和非洲国家,预计到2025年将达到3.5亿美元,并且由于各国政府注重创建知识型经济、发展人力资本和发展,预计未来几年将出现可观的复合年增长率。数字化。自动驾驶卡车的采用将减少该地区对移民劳动力的依赖并改善道路安全。

竞争格局

主要市场参与者

凭借战略合作和技术进步,AB沃尔沃将成为领先的市场参与者之一

沃尔沃集团是全球市场上的重要参与者,与戴姆勒公司一起占有重要份额。沃尔沃在这一领域的领先地位归功于其在安全和技术方面的丰富经验,以及战略合作伙伴关系和创新产品。例如,沃尔沃自动驾驶解决方案推出了沃尔沃VNL自动驾驶,这是一款可投入生产的自动驾驶卡车,它将沃尔沃的商用车专业知识与Aurora Innovation的自动驾驶技术相结合。此次合作凸显了沃尔沃对推进自动驾驶解决方案的承诺,特别是在北美,旨在提高货运能力并为可持续运输做出贡献。沃尔沃对货运和采矿业务的关注以及在现实环境中的试验进一步巩固了其地位。该公司对安全性、可持续性和效率的重视与自动驾驶汽车日益增长的需求相一致,使其成为寻求可靠自动驾驶卡车解决方案的客户的首选。

戴姆勒公司是全球市场的另一个主要参与者,也占有相当大的份额。戴姆勒一直在积极测试使用 4 级技术的自动驾驶卡车,重点关注长途卡车运输。该公司与各种技术提供商合作,并与政府密切合作以遵守法规。戴姆勒的自动驾驶卡车利用其在商用车方面的专业知识,先进的驾驶员辅助系统,人工智能确保安全和效率。通过将自动驾驶技术融入其车队并向物流公司提供服务,戴姆勒旨在扩大其在自动驾驶卡车行业的份额。

主要自动卡车公司名单简介:

- 戴姆勒股份公司(德国)

- 沃尔沃公司(瑞典)

- Waymo LLC(美国)

- 大陆集团(德国)

- 特斯拉(美国)

- 智加科技(我们。)

- 卡特彼勒(美国)

- 艾(美国)

- 塔塔汽车(印度)

- Waabi AI(加拿大)

主要行业发展:

- 2025 年 2 月:沃尔沃集团风险投资公司投资了加拿大公司Waabi Innovation Inc.,开发下一代自动卡车运输技术。 Waabi 正在开发下一代人工智能技术,以解决大规模自治问题。该公司最近推出了其核心自动卡车运输解决方案 Waabi Driver,专为大规模商业化和安全部署而设计。

- 2025 年 1 月:Aurora、大陆集团和 NVIDIA 联手在美国各地推出无人驾驶卡车,这标志着各州首次合作在汽车行业推广这些车辆。大陆集团旨在加速全美无人驾驶卡车的开发和部署

- 2025 年 1 月:Torc Robotics 是戴姆勒卡车公司位于弗吉尼亚州的独立子公司,也是自动驾驶汽车技术商业化的先驱,该公司在沃斯堡 Hillwood 的 AllianceTexas 开发区租用了一个设施,该设施将作为其在达拉斯-沃斯堡地区的自动卡车枢纽。戴姆勒卡车股份公司旨在加速其自动驾驶卡车运输能力,并为扩大业务以满足客户需求做好准备。此举符合该公司引领自动卡车运输技术并提供高效运输解决方案的目标

- 2024 年 12 月:沃尔沃自动驾驶解决方案 (V.A.S.) 和 DHL 供应链在德克萨斯州使用由 Aurora Driver 技术提供支持的沃尔沃 VNL Autonomous 启动自动卡车运输业务。初步运营将覆盖达拉斯至休斯顿以及沃斯堡至埃尔帕索的航线,在此验证阶段将有安全驾驶员在场。

- 2024 年 11 月:Caterpillar Inc. 成功演示了其 Cat 777 非公路卡车的完全自主操作。这款最新型号的 Cat MineStar Command 在美国弗吉尼亚州尚蒂伊的 Luck Stone Bull Run 工厂首次亮相,标志着 Caterpillar 为采石场和集料行业提供自主运输解决方案这一目标的一个重要里程碑。

报告范围

全球自动驾驶卡车市场研究报告提供了详细的市场分析,重点关注领先公司、车型、设计和技术等关键方面。除此之外,它还提供了对最新市场趋势的见解并突出了关键的行业发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为11.04% |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按自主程度

按推进类型

按卡车类型

按行业分类

按地区

|

常见问题

《财富商业洞察》表示,2026 年该市场估值为 465.8 亿美元,预计到 2034 年将达到 1077 亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 11.04%。

预计对高效物流运营的需求不断增长将推动全球市场的增长。

2026 年,北美将引领市场。

戴姆勒股份公司、沃尔沃集团、Waymo LLC、大陆集团和特斯拉是主要的市场参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 248

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道