方位角推进器市场规模、份额和行业分析,按类型(小于 1500KW、1500KW-3500KW 和大于 3500KW)、按驱动系统(电力驱动系统、柴油驱动系统和液压驱动系统)、按船舶类型(海军舰艇、海上钻井、休闲船、海上风电场(CTV、SOV))和其他),按最终用户(OEM 和售后市场)和区域预测,2026-2034 年

主要市场见解

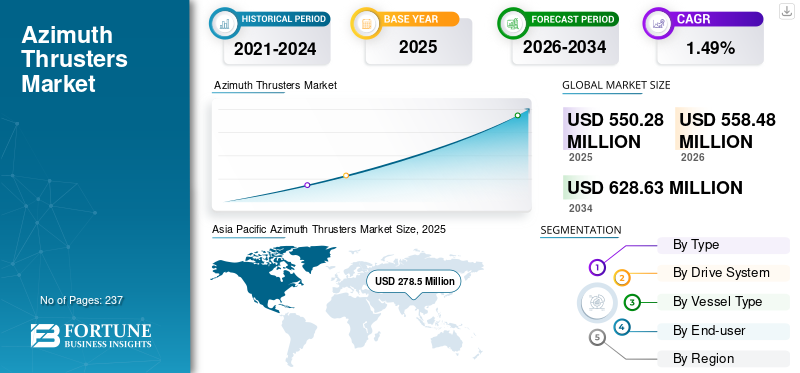

2025年,全球方位推进器市场规模为5.5028亿美元。预计该市场将从2026年的5.5848亿美元增长到2034年的6.2863亿美元,预测期内复合年增长率为1.49%。亚太地区在方位推进器市场占据主导地位,2025 年市场份额为 50.61%。

COVID-19 对全球的影响是前所未有的、令人震惊的,与大流行前的水平相比,所有地区的方位推进器的需求都低于预期。根据我们的分析,2020年全球市场较2019年下降-14.99%。

方位推进器是船用螺旋桨位于豆荚中。这些推进器无需使用舵,因为它可以在水平面内向不同方向旋转。它提供球坐标系中的角度测量。该螺旋桨可沿垂直轴 360 度旋转,与固定螺距推进器相比,可提供最佳推力和更大的灵活性。推进器主要有Z型驱动和L型驱动两种布置方式。这些广泛应用于船舶护航、动态定位服务、船舶对接等众多应用。

下载免费样品 了解更多关于本报告的信息。

方位角推进器市场要点

- 2025年市场规模:5.5028亿美元

- 2026年市场规模:5.5848亿美元

- 2034年预测市场规模:6.2863亿美元

- 复合年增长率:2026-2034 年 1.49%

- 亚太地区在方位推进器市场占据主导地位,2025 年市场份额为 50.61%。

- 2021年,1500KW-3500KW细分市场占据最高市场份额。

- 预计2021年海上钻井业务将占据15.62%的份额。

亚太地区

得益于中国、印度和其他新兴经济体强劲的造船活动以及海军舰艇采购的增加,该地区到 2025 年将以 2.785 亿美元的价值引领全球市场。

欧洲

由于领先原始设备制造商的存在以及对渔船、客船和其他中型船舶的需求不断增长,预计欧洲在预测期内的复合年增长率最高。

北美

在海军舰队现代化和造船项目投资增加的支持下,到 2034 年,该区域市场预计将出现显着增长。

我们。

美国海军提出2023财年造船资金279亿美元的预算请求,用于购买8艘新舰。

日本

日本预计将受益于对先进海事技术和船舶现代化的持续投资,支持对方位推进器的稳定需求。

阅读更多

俄罗斯-乌克兰战争的影响

俄乌战争危机对海洋产业的影响

- 由于俄罗斯入侵乌克兰,欧洲国家扩大了国防开支。德国政府拨款1090亿美元,超过2021年国防开支总额。

- 此外,波兰和丹麦也宣布出于安全目的增加国防预算。为了增强其在波罗的海的海军能力,2022年3月,波兰国防部长宣布华沙将购买三艘新的反水雷舰(MCV)

- 2022年1月,俄罗斯列装140艘作战补给舰、1000件军事装备、50多架飞机进行演习。此外,北约向地中海地区部署了120多艘盟军舰艇和100架喷气式飞机。

- 因此,随着新军舰采购支出的增加和海军舰艇现代化支出的增加,预计市场在预测期内将出现显着增长。

方位推进器市场概况和亮点

市场规模及预测:

- 2025年市场规模:5.5028亿美元

- 2026年市场规模:5.5848亿美元

- 2034年预测市场规模:6.2863亿美元

- 复合年增长率:2026-2034 年 1.49%

市场份额:

- 在中国、印度和韩国造船和海军舰艇采购快速扩张的推动下,亚太地区将在 2025 年占据方位推进器市场的 50.61% 份额。

- 按类型划分,由于货船和勘测船的需求不断增长,1500KW-3500KW 细分市场在 2021 年占据最大份额。

- 从驱动系统来看,电力驱动系统引领市场,而液压驱动系统由于在海军舰艇中的使用增加,预计增长最快。

主要国家亮点:

- 中国、日本和韩国:领先的造船国,推动了海军和货运应用的方位推进器需求。

- 美国:海军投资推动增长,其中2023财年造船预算为279亿美元。

- 欧洲:扩张由 Brunvoll、ABB Marine 和 KONGSBERG 等主要 OEM 推动,重点关注渔业和客运船舶。

- 中东、非洲和南美洲:沙特阿拉伯、阿联酋、巴西和阿根廷的海上风电场活动和不断增加的海军支出支持了增长。

方位推进器市场趋势

全向推进器系统引入伸缩推进器技术是最新趋势

船舶推进系统先进技术的引进和创新是市场的最新趋势。伸缩式或伸缩式推进器是方位推进器中的先进技术之一。 2021年3月,Brunvoll与国有企业Navantia签订合同造船西班牙公司将为西班牙海军的 5 艘 F-110 护卫舰提供耐冲击的可伸缩推进器。

- 亚太地区方位推进器市场从 2020 年的 2.913 亿美元增长到 2021 年的 2.625 亿美元。

固定在船底部的传统推进器的一个主要缺点是由于开口而产生湍流,这进一步降低了水动力性能。当可伸缩推进器从船体向下延伸时,可用作方位推进器,因此当缩回时,可用作标准隧道推进器。因此,它提供了一种可提高性能的多功能解决方案。

下载免费样品 了解更多关于本报告的信息。

驱动因素

船东增加使用方位推进器来提高速度将推动市场增长

方位推进器用于海军舰艇,以在所需方向提供必要的推力,从而使船舶比舵系统和固定螺旋桨具有更好的机动性。推进器主要用于海洋船舶的动力定位。这些推进器通过抵消风和波浪等环境障碍来保持其位置。它提高了海船的速度。它们主要用于近海供应船、拖船、工作船、货船、破冰船和海军舰艇。船东高度采用这些先进的推进器,因为它们提供卓越的机动性。它提供高运行可靠性和易于维护,从而推动市场增长。

不断增长的国际海运贸易活动推动方位角推进器市场增长

根据联合国贸易和发展会议(UNCTAD)《2021年海运报告》,国际海运贸易预计将增长4.3%。 2020年,全球商业航运船队增长3%,达到100总吨及以上船舶9.98万艘。到 2021 年 1 月,运力几乎相当于 21.3 亿载重吨 (dwt)。

日本、中国和韩国已成为造船业的顶尖国家。螺旋桨是一个重要的系统船舶。因此,海上贸易对海军舰艇和货船的需求不断增长正在推动市场增长。

制约因素

与方位角推进器维护相关的高成本阻碍了市场增长

更换传统推进器的高维护成本阻碍了市场的增长。先进的推进器具有采用柴油发动机直接驱动的 Z 驱动配置和采用顶部电力驱动的 L 驱动配置。先进推进器的现代化和升级成本很高。因此,海军舰艇升级方位推进器的必要性阻碍了市场的增长。

细分分析

按类型分析

由于货船和勘测船的需求不断增长,2021年1500KW-3500KW细分市场将占据市场主导地位

根据类型,市场分为1500KW以下、1500KW-3500KW和3500KW以上。

2021 年,1500KW-3500KW 细分市场占据了最高的市场份额。这一主导地位是由于货船和勘测船上越来越多地采用推进器。海上贸易的增长和货船采购投资的增加导致对推进器的需求增加,从而推动市场增长。

1500千瓦以下的细分市场将在2026年至2024年期间出现显着增长。这一增长归因于预测期内小型船舶数量的增加,例如游轮、渡轮、救生艇、拖船和渔船。

按驱动系统分析

由于海军舰艇的使用不断增加,液压驱动系统领域将呈现最高增长

根据驱动系统,市场分为柴油驱动系统、电力驱动系统和液压驱动系统。

电力驱动系统领域预计将成为预测期内最大的领域。这一增长是由于对轻型船舶的高需求。电动系统的主要优点是不需要变速箱。 2021年11月,Torqeedo和Italdraghe签订了一项协议,为城市和内陆水道的商船联合开发舷外可伸缩电力推进系统。

液压驱动系统部分将在预测期内呈现最高的增长率。这种增长是由于越来越多地在海军舰艇中使用这些系统来提供恒定的力量,无论速度如何变化并精确控制速度。

按船舶类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于拖船和潜艇需求增加,海军船舶细分市场在 2021 年占据主导地位

根据船舶类型,市场分为海上钻探、海军舰艇、海上风电场(CTV、SOV)、休闲船等。

- 预计2021年海上钻井业务将占据15.62%的份额。

海军舰艇领域在 2021 年占据最大的市场份额,预计在 2026 年至 2034 年期间将继续占据主导地位。这一增长是由于对潜艇、侦察船和拖船等的需求不断增长。

由于对服务运营船(SOV)和船员转运船(CTV)的需求增加,海上风电场领域将在预测期内实现最高增长。 2021年4月,芬坎蒂尼集团子公司Vard与苏格兰公司North Star Renewables签署了交付三艘服务运营船(SOV)的合同。

按最终用户分析

海事船舶改装和升级项目的增加推动了售后市场领域的发展

根据最终用户,市场分为原始设备制造商(OEM)和售后市场。

由于海军部门的投资增加、新船采购以及海运货物贸易的快速增长,预计 OEM 细分市场将成为最大的细分市场。船东和原始设备制造商之间采购合同数量的增加推动了该领域的增长。

由于旨在提高安全性和增强运营能力的海事船舶升级计划不断增加,售后市场领域将以最高的复合年增长率增长。

区域分析

全球方位推进器市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

亚太地区

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区占据市场主导地位,估值为 2.785 亿美元。这种主导地位是由于造船业的快速扩张以及从中国和印度等新兴经济体采购海军舰艇的增加所致。此外,韩国政府还为船舶制造商设定了目标,到 2030 年,要在碳排放较少或无碳排放的环保船舶方面占据 75% 的市场份额。

欧洲

在预测期内,欧洲将以最高的复合年增长率增长。这一增长得益于 Brunvoll、ABB Marine 和 KONGSBERG 等主要 OEM 的存在。渔业、客运和其他海事应用对中小型船舶的需求增加预计将推动欧洲市场的发展。

北美

北美地区将在 2026 年至 2034 年期间出现显着增长。这一增长是由于美国海军在海军舰艇上的支出增加。美国海军提出2023财年造船资金279亿美元的预算请求,用于购买8艘新舰。其中包括采购两艘阿利伯克(DDG-51)级驱逐舰、两艘弗吉尼亚(SSN-774)级攻击潜艇、一艘LPD-17 Flight II级两栖舰、一艘星座(FFG-62)级护卫舰、一艘纳瓦霍(TATS-6)级拖曳、打捞和救助船以及一艘约翰·刘易斯(TAO-205)级加油船。

世界其他地区

南美、中东和非洲在预测期内将出现显着增长。这一增长归因于这些地区海上风电场活动的增加。此外,沙特阿拉伯、阿联酋、巴西、阿根廷等国家海军部门支出的增加推动了市场的增长。

主要行业参与者

主要市场参与者专注于研发活动以获得竞争优势

引进技术先进的推进器和开发海军舰艇的低碳排放推进系统是市场即将到来的趋势。推进器的多元化产品组合以及原始设备制造商不断增加的研发支出推动了市场增长。 2021年12月,日本推出了第一艘电动零排放油轮。川崎重工为该油轮开发了一种电池系统,为两个 68KW 侧推进器和两个 300KW 方位推进器提供动力。

主要公司简介:

- ABB(瑞士)

- 布伦沃尔公司(挪威)

- 卡特彼勒(美国)

- 水霸(荷兰)

- IHI电力系统有限公司(日本)

- 贾斯特拉姆(德国)

- 川崎重工业株式会社(日本)

- 康士伯(挪威)

- 肖特尔集团(德国)

- Steerprop(芬兰)

- 图马思特(我们。)

- Veth 推进公司(荷兰)

- 福伊特驱动(德国)

- 瓦锡兰公司(芬兰)

- 无锡瑞丰船舶(中国)

- 采埃孚腓特烈港股份公司(德国)

主要行业发展

- 2022年1月-康斯伯格与 Sanmar 造船厂签署了一份合同,提供 US255SFP 和 US205SFP 推进器,安装在土耳其造船厂为 Svitzer 建造的新型 Azimuth Stern Drive (ASD) 拖船上。

- 2022 年 4 月 –康斯伯格签署了两份海军舰艇供应合同。具有集成风电解决方案(IWS)的一艘为两艘调试服务运营船(CSOV)提供集成设备解决方案。第二份合同是与胜科海事签订的供应风力发电机安装船 (WTIV)具有全面的技术包。

报告范围

市场研究报告对市场进行了深入的技术分析,主要关注主要方面,例如领先的市场参与者、COVID-19效应以及政府对市场的振兴计划、方位推进器市场份额、产品系统、领先的技术趋势和产品的研究意识形态。除此之外,该报告还提供了对海洋市场趋势的见解,并重点介绍了关键的行业发展和趋势。除了上述因素外,报告还提供了预测期内有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

|

|

按驱动系统

|

|

|

按船舶类型

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2025年全球市场规模为5.5028亿美元,预计到2034年将达到6.2863亿美元。

2025年,亚太市场规模为2.785亿美元。

该市场将以 1.49% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

船东使用先进的推进器来提高船速是推动市场的关键因素。

肖特尔集团、ABB Marine、Brunvoll 和 KONGSBERG 是全球市场的主要参与者。

2025年,亚太地区占据50.61%的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 237

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。