海军舰艇和水面战斗舰艇市场规模、份额、行业分析、俄罗斯-乌克兰战争影响分析、按舰艇类型(驱逐舰、护卫舰、潜艇、两栖舰、护卫舰、辅助舰等)、按系统(船用发动机系统、武器发射系统、传感器系统、控制系统、电气系统、辅助系统和通信系统)、按解决方案(线性安装和改装)、按应用(搜索)和救援、战斗行动、MCM 行动、沿海行动等)以及区域预测,2026-2034 年

主要市场见解

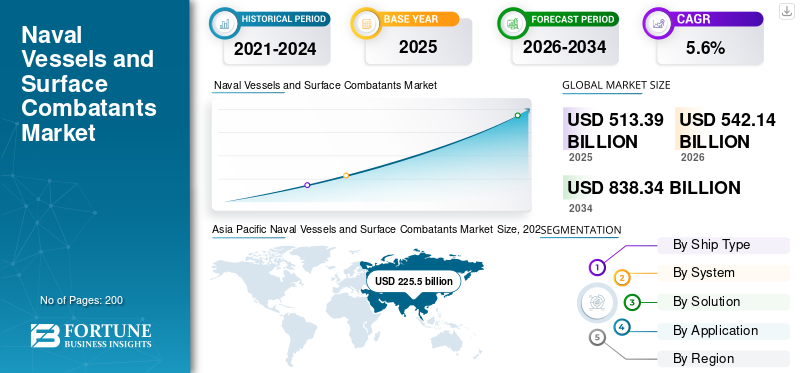

2025年,全球海军舰艇和水面战斗舰艇市场规模为5133.9亿美元,预计将从2026年的5421.4亿美元扩大到2034年的8383.4亿美元,预测期内复合年增长率为5.60%。亚太地区在海军舰艇和水面战斗舰艇市场占据主导地位,到2025年市场份额将达到43.92%。

海军部队在海基战场行动中使用军舰。它们包括反潜鱼雷发射系统、火箭发射器、垂直导弹发射器和其他武器系统。海军舰艇中越来越多地使用监视和收集信息、通信和技术(ICT)推动了市场的增长。 2021年4月25日,中国入列三艘主战舰、一艘大型驱逐舰、一艘两栖攻击舰和一艘核动力弹道导弹潜艇。负责取代传统系统的武器和传感器系统中快速发展的技术是影响市场增长的重要因素。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争的影响

俄罗斯和乌克兰之间持续的冲突增加了全球海军舰艇的重要性,推动市场增长

俄罗斯和乌克兰之间持续的战争对海军舰艇和水面战斗舰市场产生了重大影响,特别是在这些地区。由于双方都致力于增强海上能力,这场冲突增加了对军舰和相关设备的需求。

此外,俄罗斯一直在增加在黑海地区的海军存在,并最近对其海军舰队进行了大量投资。这包括新船舶的开发和部署,以及现有船舶的升级。例如,2022年11月29日,俄罗斯向黑海部署了12艘军舰,其中一艘配备了8枚“口径”导弹。此外,俄罗斯一直致力于为其海军舰艇开发新技术和武器系统,包括高超音速导弹和无人水下航行器。此外,2023年3月,俄罗斯计划为部分海军舰艇装备“口径”导弹。一位海事政策专家表示,这种武器对于该国武装其舰队将变得越来越重要。

这场冲突对海军产生了不利影响。国际社会,更具体地说是西方国家对俄罗斯实施的制裁对该国的国防工业产生了重大影响,导致其造船和船舶出口能力下降。此外,冲突使乌克兰造船厂更难获得新的造船资源,因为该地区的许多造船厂目前处于俄罗斯的控制之下。

全球海军舰艇和水面作战舰艇市场概览

市场规模及预测

- 2025年市场规模:5133.9亿美元

- 2026年市场规模:5421.4亿美元

- 2034年预测市场规模:8383.4亿美元

- 复合年增长率:2026-2034 年期间 5.6%

市场份额

- 在国防预算不断增长、舰队现代化计划以及来自中国、印度和韩国的主要采购的推动下,亚太地区到 2025 年将占据海军舰艇和水面战舰市场的 43.92% 份额。

- 驱逐舰预计将成为增长最快的舰艇类型,并得到进攻和防御海军行动中多任务能力的支持。

- 由于新一代军舰对先进推进和效率解决方案的需求不断增长,船用发动机系统占据了最高的系统份额。

主要国家亮点

- 中国:通过采购护卫舰、潜艇和导弹驱逐舰进行大规模海军扩张;黑海的重要存在和对装备高超音速导弹的军舰的投资。

- 印度:像维克兰特号这样的本土造船计划,以及与科钦造船厂和 L&T 签订的下一代导弹舰和巡逻艇合同。

- 美国:国防预算拨款最多;与亨廷顿英格尔斯公司、美国奥斯塔公司和雷神技术公司签订了两栖攻击舰和驱逐舰升级合同。

- 欧洲:BAE系统公司、海军集团和蒂森克虏伯在俄罗斯-乌克兰紧张局势和北约海军合作加强的情况下推动现代化。

最新趋势

复杂船舶几何形状对 3D 打印技术的需求不断增加,以促进市场增长

3D打印用于建造复杂的海军舰艇和水面作战舰艇的几何形状。先进的 3D 打印机可以创建复杂的零件,例如金属管、圆柱体、金属板以及军舰的弯曲和丘陵形状。例如,2021 年 1 月,海军集团为法国海军舰艇开发了全金属 3D 打印螺旋桨。自从它被带到三方级猎雷艇上以来,该船已经加入了新一代螺旋桨执行其所有操作任务。该螺旋桨是一项技术成果,其跨度为 2.5 米,由五个 200 公斤的叶片支撑。

更快的产品开发、快速的带型腔模具、即时修复、减少解释复杂机器图纸的人为错误以及低成本生产是3D打印技术的主要特点。例如,2023年3月,美国海军计划允许水手为海上船只制造替换零件,研究如何使用3D打印技术。除了美国埃塞克斯号于 2022 年 7 月在环太平洋演习中进行的测试之外,海军还在其舰艇上测试了 3D 打印机,该测试允许水手为损坏或丢失的部件制造替换零件,而不必等待已建立的供应链。

- 亚太地区海军舰艇和水面战舰市场从 2025 年的 2255 亿美元增长到 2026 年的 2381.2 亿美元。

下载免费样品 了解更多关于本报告的信息。

驱动因素

海军舰艇和水面作战舰艇的各种技术进步 促进市场增长

海军舰艇的先进技术可确保安全高效的海上作业。综合电力推进、太阳能和风力船舶等下一代技术的引入以及巴基纸材料的增加推动了市场的增长。此外,大约 67% 的生产流程使用机器人系统。机器人技术的日益普及提高了造船业的生产率。造船机器人执行造船厂的重型起重、焊接、喷砂、喷漆和其他任务。此外,各个主要参与者和新兴国家在海上推进系统方面不断取得的技术进步预示着市场的增长。例如,2023 年 5 月,美国国防部研究与创新局 (DARPA) 宣布了一项为期 42 个月的计划,旨在开发一种使用磁流体动力学 (MHD) 驱动器的水下推进系统,无需任何移动部件,可通过电流和磁铁安静地推进船只和船舶。

海军舰艇越来越多地采用液化天然气燃料发动机,以促进市场增长

液化天然气(LNG)用于海军舰艇和水面战斗舰艇。与传统柴油发动机相比,液化天然气发动机的二氧化碳排放量减少了20%。硫氧化物(SOX)几乎为零,氮氧化物(NOX)排放量减少90%。此外,到 2023 年 1 月,液化天然气在整个生命周期内将温室气体排放量减少了 21%,从而推动了市场增长。例如,2023 年 1 月,日本第二大造船公司日本海洋联合公司 (JMU) 开始建造以液化天然气为燃料的船舶,这被认为是其希望完全脱碳的行业的过渡技术。日本海洋联合组织 (JMU) 旨在开发对环境负责的技术,以满足与中国和韩国日益激烈的竞争中的需求。

制约因素

海军舰艇和水面作战舰艇的高开发成本阻碍了市场增长

建造水面战斗舰艇的高昂开发成本是阻碍市场增长的主要因素。海军舰艇包括非常昂贵的传感器系统、武器发射系统、辅助系统、通信系统和作战管理系统。武器发射和传感器系统中快速变化的技术负责取代传统系统。因此,海军军舰建造成本高昂,制约了市场的增长。此外,随着维护延误和成本的增加,海军舰艇的航行时间也减少了。根据政府问责办公室的报告,2021 年 10 类船舶的运营和支持成本以及船舶运营或训练的推进时间减少,增加了约 25 亿美元。

分割

按船型分析

2023-2030 年期间,对多任务进攻和防御目的驱逐舰的需求不断增加,以获得动力

根据船舶类型,市场分为驱逐舰、护卫舰、潜艇、两栖舰、护卫舰、辅助舰等。

据估计,驱逐舰领域在 2026 年至 2034 年期间增长最快。这一增长归因于其应用,例如反潜战、对水面目标和舰艇的远程攻击以及护航任务。例如,2023年4月,据称雷神技术公司的导弹和国防业务部门为美国海军朱姆沃尔特级导弹驱逐舰设计了作战系统,合同期为一年,协议成本约为3.085亿美元。这些资金将用于支持舰队任务系统和设备运行的杂项物品和旅行活动。

由于两栖舰艇在海军行动中执行多项任务,对两栖舰艇的需求不断增长,因此两栖舰艇领域将展现出巨大的市场份额。它火力强、续航力强,运载能力更强。例如,2022年10月,HII的英格尔斯造船公司获得美国海军一份价值24亿美元的固定价格激励合同,用于其两栖攻击舰LHA 9的详细设计和建造。如果实施,该合同提供的选项将使合同总价值达到32亿美元。 2020年4月,英戈尔斯赢得了美国级第四艘船的原始长交货期材料合同。

预计护卫舰细分市场在预测期内将呈现显着增长。这种增长是由于其广泛的应用,例如参加小型战争、沿海巡逻和参加展示旗帜任务。

通过系统分析

由于军舰交付量的增加,船用发动机领域占据市场主导地位

根据系统,市场分为武器发射系统、传感器系统、船用发动机系统、控制系统、辅助系统、电气系统和通信系统。船用发动机系统细分市场在2022年占据最高份额。对艉齿轮子系统、舵机、推力块、船舶推进轴系和稳定器等船用发动机系统的需求不断增长,推动了该细分市场的增长。

辅助系统领域将在预测期内出现显着增长。这种增长归因于两栖舰、护卫舰、驱逐舰、护卫舰和辅助舰艇越来越多地使用辅助系统。

据估计,武器发射系统领域在预测期内将出现显着增长。这一增长是由于一些海军部队越来越多地采用火箭发射器和鱼雷发射系统。预计2023年至2030年武器发射系统将大幅增长。它包括鱼雷发射系统、反潜火箭发射器和火控系统。

通过解决方案分析

新兴国家增加本土船舶制造正在推动市场增长

根据解决方案,市场分为直装和改装。

预计 Line Fit 细分市场将成为预测期内增长最快的细分市场。由于新兴国家专注于船舶的本土制造,预计生产线装配领域将在未来推动该领域的增长。例如,2023年3月,科钦造船厂有限公司(CSL)签署了一份为印度海军建造六艘下一代导弹舰(NGMV)的合同。此外,例如,2019年4月,科钦造船厂有限公司(CSL)与印度海军签署了建造和供应8艘反潜战浅水艇(ASWSWC)的合同。

随着重要国家专注于利用下一代技术对其海军舰队进行现代化和升级,改造与生产正在并行发展。例如,2021 年 9 月,BAE System 与皇家海军签署了一份合同,支持皇家海军下一代潜艇的早期设计和概念工作。

按应用分析

增加全球武装部队的各种海军演习以推动市场增长

按应用划分,市场分为战斗行动、搜救、反地雷(MCM)行动、沿海行动等。沿海运营部门是预测期内增长最快的部门。不同国家海军部队举行的海军演习数量不断增加,推动了市场增长。例如,2021年3月,印度海军与美国海军在东印度洋地区进行了为期两天的海军演习。印度海军在“PASSEX”演习中部署了远程海上巡逻机P8I和什瓦利克号军舰,美国海军代表西奥多·罗斯福号航母战斗群。

2026年,搜救领域占据最高市场份额。全球搜救船采购量的增加促进了市场增长。例如,2023年3月,国防部与果阿造船厂有限公司(GSL)签署了采购11艘下一代近海巡逻船(NG-OPV)的合同。这11艘船舶中有7艘是由GSL自主设计、开发和生产的。交付预计于 2026 年 7 月开始。

- 预计到2026年,搜救领域将占据35.12%的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

该市场按地区分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

Asia Pacific Naval Vessels and Surface Combatants Market Size, 2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在市场中占据主导地位,2025年的估值为5133.9亿美元,2026年为5421.4亿美元。预计亚太市场拥有最高的海军舰艇和水面战舰市场份额,并且由于中国、印度、韩国等国国防开支的增加,亚太市场在2025年成为主导地区。例如,2021年2月,中国与巴基斯坦同意采购F-22P护卫舰、四艘054A/P型舰艇、汉戈尔级潜艇和其他武器。此外,2020年2月,印度海军授予L&T合同,为印度海岸警卫队建造第五艘近海巡逻舰ICGS Varad。此外,亚太地区市场的增长归因于印度等国家日益关注采购不同的海军舰艇用于海上应用。

北美

2025年,北美市场将出现显着增长。该地区的快速增长可归因于采购海军舰艇和加强海军力量的支出最高。 2021年4月,美国海军与亨廷顿英格尔斯工业公司签署了价值1.07亿美元的合同,采购两栖攻击舰LHA 9。此外,2022年7月,美国海军与奥斯塔美国公司签订了生产两艘拖曳、打捞和救援船的合同。

欧洲

在欧洲,私营公司对建造海军舰艇和水面战舰的投资不断增加,预计将推动市场增长。 BAE Systems plc、Naval Group、Thales Group 等主要参与者的存在推动了市场的增长。此外,俄罗斯/乌克兰之间持续的冲突将为该地区的海军部队创造更多机会。因此,欧洲海军舰艇和水面作战舰艇的市场规模预计在预测期内将大幅增长。

中东和非洲

预计中东和非洲在预测期内将出现温和增长。这一增长归因于从沙特阿拉伯、以色列、土耳其、埃及和南非采购先进驱逐舰和护卫舰以及不断增加的国防开支。由于阿布扎比造船厂 (ADSB) 等原始设备制造商通过为阿联酋和中东和北非地区运营的海事安全海军平台提供维护和维修服务来提高海事能力,预计拉丁美洲在预测期内将出现显着增长。这一增长归因于拉丁美洲辅助船舶支出的增加。

主要行业参与者

主要公司将重点通过并购扩大业务

由于多家参与者参与海军舰艇和水面战舰的开发,该市场变得分散。原始设备制造商 (OEM) 引入 3D 打印、集成电力推进和机器人系统等先进技术来设计和开发海军舰艇和水面战斗舰艇。

现代重工有限公司、通用动力公司、泰雷兹集团和 BAE Systems 是 2022 年的主要参与者。现代重工有限公司预计将在 2021 年第一季度完成对大宇造船海洋工程公司 (DSME) 的收购。2023 年 5 月,韩华集团获得韩国监管机构的许可,完成对陷入困境的造船商大宇公司 49.3% 控股权的收购造船与海洋工程(DSME)。

主要公司简介:

- BAE 系统公司(英国)

- Mazagon Dock 造船有限公司(印度)

- Garden Reach 造船与工程师 (GRSE)(印度)

- 现代重工有限公司 (HHI)(韩国)

- FINCANTIERI S.p.A. - 经由热那亚(意大利)

- 通用动力公司 NASSCO(我们。)

- Larsen & Toubro 有限公司(印度)

- 纳万蒂亚(西班牙)

- 蒂森克虏伯船舶系统公司(德国)

- 达门造船集团(荷兰)

主要行业发展:

- 2023 年 4 月 –BAE System 赢得了英国国防部的一份合同,为水面舰艇 (C4I) 服务的通信、指挥、控制、计算机和情报工程师提供支持。合同总价值为5700万美元。根据合同,BAE Systems 将在舰载集成的五个阶段中协助 C4I 服务和数据交付。

- 2023 年 2 月 –英国皇家海军授予 BAE System 一份合同,在其位于坎布里亚郡巴罗因弗内斯的造船厂开始建造第三艘无畏级潜艇“厌战号”。 BAE 将提供强大且技术先进的技术,具有核威慑的承载能力。

- 2023 年 1 月 –这 英国海军与 Navantia 签订了一份合同,名为 Team Resolute,负责建造为皇家海军的航空母舰、护卫舰和驱逐舰提供弹药、物资和补给品的船只。 Harland&Wolff 和 BMT 组成的团队将与 Navantia 合作,为皇家舰队辅助部队提供三艘舰队固体支援 (FSS) 舰艇。

- 2023 年 3 月 –印度海军与一家印度造船厂签署了一份合同,生产 11 艘下一代近海巡逻舰和 6 艘下一代导弹舰。

- 2021 年 3 月- Navantia 同意 Luciad Hexagon 的平台用于构建先进的位置智能和实时态势感知应用程序,该平台将装备在西班牙海军未来五艘 F-110 护卫舰的作战系统中。

报告范围

定制请求 获取广泛的市场洞察。

该研究报告对市场进行了深入分析。它重点关注海军舰艇和水面舰艇的领先公司、不同平台、系统和应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按船舶类型

|

|

按系统

|

|

|

按解决方案

|

|

|

按申请

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为5133.9亿美元,预计到2034年将达到8383.4亿美元。

复合年增长率为 5.60%,市场在预测期内(2026-2034 年)将呈现稳定增长。

由于海军军舰采购合同不断增加,预计解决方案领域的生产线装配将在预测期内引领该市场。

现代重工有限公司是全球市场的领先企业。

亚太地区在海军舰艇和水面战斗舰艇市场占据主导地位,到2025年市场份额将达到43.92%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。