生物防御市场规模、份额和行业分析,按技术(紫外线、伽马辐射、冷等离子体、微波加热等)、按系统(数字生物监视网络、预警系统、生物危害检测系统、人工智能辅助监视系统、生物传感器等)、按最终用户(军队、国土安全、医院和诊所、制药和生物技术公司和病毒学研究所)以及区域预测报告,2026-2034

生物防御市场概况

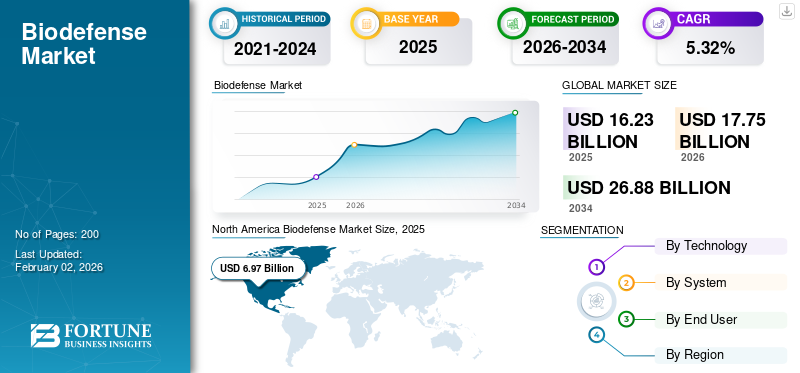

2025年全球生物防御市场规模为162.3亿美元,预计将从2026年的177.5亿美元增长到2034年的268.8亿美元,预测期内复合年增长率为5.32%。北美在生物防御市场占据主导地位,2025 年市场份额为 42.97%。

由于各种因素,例如对生物恐怖主义的担忧加剧、新传染病的出现以及生物技术的进步,该行业正在不断发展。政府资助、私人投资的增加以及对生物威胁的认识的提高进一步推动了这一增长。

生物防御包括旨在应对生物威胁、减少生物风险以及为生物事件做好准备、响应和从中恢复的战略,无论其起源如何,无论它们是自然发生、偶然还是通过有意行为发生,也无论它们是否影响人类、动物、植物或环境。该部门的举措通常侧重于改善生物安保和生物安全。这个问题经常在生物战或生物恐怖主义的背景下讨论,并且通常被认为与军事或紧急响应情况相关。生物防御对于两个不同的群体具有重要意义:平民和军事人员(参与行动的士兵)。保护水和食物供应通常在生物防御相关工作中发挥着至关重要的作用。

下载免费样品 了解更多关于本报告的信息。

AirBoss Defense Group, Inc.(美国)、Bioquell, An Ecolab Solution(美国)、Bio-Rad Laboratories, Inc.(美国)、BlueDot Inc.(加拿大)、E4life Srl(澳大利亚)、Emergent BioSolutions Inc.(美国)、SIGA Technologies, Inc.(美国)等主要实体正在各个领域进行大量投资,例如疫苗开发和治疗开发、诊断工具以及检测和监测的先进技术。这些不断增加的投资是由生物恐怖主义和流行病风险不断上升以及加强国家安全和公共卫生紧急情况准备的必要性推动的,预计市场将增长。

下载免费样品 了解更多关于本报告的信息。

生物防御市场要点

- 2025年市场规模:162.3亿美元

- 2026年市场规模:177.5亿美元

- 2034 年预测市场规模:268.8 亿美元

- 复合年增长率:2026-2034 年 5.32%

- 到 2025 年,北美将占据生物防御市场的 42.97% 份额。

- 预计到 2026 年,军事部队将以 36.61% 的份额主导市场。

- 由于越来越关注生物威胁的防范和对策的制定,军事部队领域引领了需求。

北美

在政府投资和强大的研究基础设施的支持下,2025 年北美市场价值为 69.7 亿美元,预计到 2026 年将达到 76.5 亿美元。

欧洲

在生物安全资金和准备举措的推动下,2025 年欧洲的价值为 38 亿美元,预计到 2026 年将达到 42 亿美元。

亚太地区

在卫生基础设施和生物安全重点的支持下,2025 年亚太地区的价值为 40.5 亿美元,预计到 2026 年将达到 44.1 亿美元。

我们

在国防支持和生物防御计划的推动下,该市场预计到 2026 年将达到 74.1 亿美元。

日本

在医疗对策资金增加和生物防御能力扩大的支持下,预计到 2026 年该市场将达到 4.4 亿美元。

阅读更多

市场动态

市场驱动因素

提高生物风险意识和政府促进市场扩张的举措

在生物风险意识增强、政府参与和大量投资的推动下,生物防御市场正在大幅扩张。流行病、传染病和不断变化的安全问题的频繁发生以及生物技术和生命科学的进步进一步加速了这种增长。

制药和生物技术领域的公司在开发疫苗和治疗方法以应对生物危险方面处于领先地位。此外,全球各国政府正在对行业工作进行大量投资,包括研发、疫苗储备以及先进检测和净化技术的创建。例如,2025 年 4 月,帕森斯公司获得了海军医学研究司令部授予的 2400 万美元合同,旨在改进研究,特别是在传染病快速检测领域。该合同凸显了帕森斯与 NMRC 的持续合作关系及其对支持国家安全举措的奉献精神。

人工智能、机器学习、物联网等领域的创新生物传感器和快速诊断正在提高措施的效率和可扩展性。流行病的持续威胁和新传染病的出现对强大的防御能力提出了持续的要求。地缘政治紧张局势的加剧和生物战的风险也在生物防御产业的扩张中发挥了作用。

例如,2023 年 8 月,密苏里大学的研究人员开发了一种基于纳米孔的新型生物传感器应用方法,该方法可以促进神经科学、医学生物传感器和其他各个学科的突破。

市场限制

风险、不确定性、研发成本高和审批时间长阻碍市场增长

该行业遇到了一些相当大的限制,主要是由于研发 (R&D) 费用增加、审批时间延长以及为罕见或低发病率疾病开发产品相关的内在风险。这些障碍限制了小企业的市场准入,并延迟了关键技术的进步和实施。产品的创造,例如疫苗和治疗,需要在研究、临床试验和获得监管部门批准方面进行大量投资。关键产品的监管框架要求特别高,需要提交全面的数据,而且往往很少有机会进行实际测试。

这些巨大的障碍抑制了创新和市场增长,导致许多公司不愿将资源投入到回报难以预测的行业。生物防御产品通常专注于罕见或低流行疾病,这使得大规模临床试验的执行和有效性评估变得复杂。责任问题的可能性和产品失败的威胁可能会阻碍大型制药公司冒险进入这一领域。如果没有政府机构的采购保障,企业可能会发现收回开发支出具有挑战性,从而削弱了寻求生物防御解决方案的动力。

市场机会

不断上升的生物风险带来了一些市场机会

在全球对生物风险日益担忧和相关技术进步的推动下,生物防御行业正处于大幅扩张的边缘。主要前景包括开发快速反应疫苗和治疗方法、改进病原体检测和生物监测系统,以及结合人工智能和物联网等新兴技术传感器。

包括 COVID-19 和埃博拉在内的流行病和疫情的日益流行凸显了强有力机制的必要性。生物恐怖主义的风险也增加了对技术和解决方案的需求。在医疗保健环境中实施这些技术以进行及时检测和干预,将进一步促进市场增长。

政府实体、研究组织和私营公司之间的合作对于有效生物措施的开发和部署至关重要。公私伙伴关系可以促进知识、技术和资源的交流,加快生物防御创新的创造和实施。

生物防御市场趋势

增加先进技术的采用以满足潜在的市场增长

该行业正处于一个转折点,技术创新正在汇聚起来,以应对不断变化的生物威胁,同时创造大量的市场机会。主要参与者正在研究人工智能(AI)的使用和机器学习(ML)以增强检测和响应能力。人工智能和机器学习正在应用于识别病原体、评估风险和预测疫情等领域。

例如,2022 年 2 月,TeselaGen Biotechnology 公布了与 BioMADE(由国防部支持的生物工业制造创新研究所)签订的一项为期两年的协议,旨在增强围绕基于发酵的生物制造的信息学框架。在此次合作中,TeselaGen 将创建创新技术,标准化数据传输、连接各种软件系统并建立安全协议,以促进利用人工智能的项目协作。

还重点投资先进的净化技术和个人防护装备。基因工程和生物技术的进步使得针对更广泛的病原体的创新疫苗、诊断工具和治疗方法得以开发。包括生物传感器和灭菌设备在内的检测和净化技术的快速发展正在增强识别和应对生物威胁的能力。新的疫苗技术,例如基于载体的疫苗,正在促进更快、更有效地应对新出现的挑战。

流行病的持续风险和新传染病的兴起需要对强大的生物防御能力进行持续投资。人们越来越重视开发能够快速修改以应对新出现的病原体的疫苗和疗法。各国政府正在将资源投入到旨在实时检测病原体、生物监测系统和病原体识别平台的技术上。人们更加重视建立强大的生物监测系统,以监视可能的生物威胁。

市场监管分析

快速、严格的应急响应能力 安全标准为市场参与者带来了独特的合规挑战

监管评估需要评估法规如何影响生物操作,查明现行法规的缺陷,并提出改进建议以确保有效的实践。该评估涵盖与生物安全、生物安保以及医疗对策的制定和分发相关的法规。

生物安全和生物安保:审查研究和临床环境中生物制剂管理和遏制的法规,其中包括实验室生物安全和传染性材料的安全运输。

医疗对策 (MCM):研究生物防御中使用的疫苗、治疗和诊断的开发、授权和部署的监管途径,包括紧急使用授权 (EUA) 的实施。

值得关注的双重用途研究 (DURC):评估围绕可能有益和有害的应用的研究的监管框架,包括认识和解决与此类研究相关的风险。

国际合作:审查全球法规和条约在促进国际生物防御举措和阻止生物制剂滥用方面的影响。

统计分析:评估生物研究和监测中使用的统计技术,查明数据评估中可能存在的偏差或限制,并创建标准化方法。

从本质上讲,生物防御的监管分析旨在确保法规经过精心制定、有效执行和适当修改,以应对不断变化的威胁性质,从而增强更强大、更有弹性的生物防御策略,以预测市场增长。

细分分析

按技术

杀死微生物的需求不断增加,以促进紫外线细分市场的增长

军事部队领域在全球市场占据主导地位,2026年市场份额为36.61%。

到 2025 年,紫外线细分市场占据最大的市场份额,预计将成为增长最快的细分市场。通过有效杀灭或灭活细菌、病毒、真菌等微生物,发挥生物防御作用。由于紫外线在消毒和灭菌方面的有效性,未来生物领域对紫外线的需求预计将增长,特别是考虑到 COVID-19 大流行和人们对生物安全威胁的认识不断增强。预计到 2026 年,疫苗和药物领域将占市场份额的 23.43%。

在各行业不断扩大的应用的推动下,冷等离子体领域正在经历显着增长。虽然主要关注点是医疗和食品应用,但冷等离子体在生物防御中的潜力正在显现,特别是在表面和材料的灭菌和净化方面。

按系统

生物传感器将引领市场,因为它们有助于快速、准确地识别生物威胁

按系统划分,市场分为数字生物监测网络、预警系统、生物危害检测系统、人工智能辅助监测系统、生物传感器等。

据估计,生物传感器领域将成为 2026 年至 2034 年预测期内增长最快的领域。由于其在快速准确识别生物威胁、小型化和可运输性的改进以及政府对生物研究和创新的支持增加等方面的重要作用,预计该增长将推动市场增长。此外,生物传感器能够快速、灵敏地识别病原体和毒素,这对于迅速应对生物恐怖主义威胁或传染病爆发至关重要。生物传感器技术的进步导致了更小、更便携的装置的诞生,促进了它们在各种环境中的应用,包括现场操作、边境安全,以及即时诊断,预计细分市场的增长。

预计到 2026 年,生物危害检测系统领域将占市场份额的 35.19%。

由于各种因素,例如生物恐怖主义、流行病和其他生物危险的不确定性增加,以及检测技术的进步,该领域正在经历生物防御领域的大幅扩张。这些系统对于快速准确地识别生物威胁至关重要,有助于迅速采取行动减少潜在损害。此外,生物恐怖主义的风险,特别是非国家实体可能部署生物武器的风险,增加了对复杂检测系统的需求。此外,一些领域的进步包括 下一代测序(NGS)、生物传感器和其他技术使得生物制剂的识别更加灵敏、特异和快速,从而推动了这一领域的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

制药和生物技术公司加强研发以推动细分市场增长

最终用户将市场分为军队、国土安全、医院和诊所、制药和生物技术公司以及病毒学研究所。

制药和生物技术公司领域预计将成为 2026-2034 年预测期内增长最快的领域。由于全球对生物恐怖主义、新出现的传染病和生物战的担忧日益加剧,加上大量政府/私人资金和生物技术的进步,该领域正在经历大幅增长,这些都推动了创新疫苗、治疗方法和诊断工具的开发,以应对生物威胁。这导致这些公司的市场前景扩大。

预计到 2026 年,军事部队将占据市场份额 36.61%。人们对流行病、生物战以及国家和非国家行为者制造和使用生物武器的可能性的担忧日益增加,不仅需要建立针对这些威胁的防御措施,还需要了解和解决潜在的进攻性生物武器能力。此外,无论是在战斗还是非战斗情况下,军事人员都可能面临生物威胁的风险。开发疫苗、防护设备和快速诊断工具等应对措施的生物辅助研究有助于细分市场的增长。

生物防御市场区域前景

按地区划分,全球市场包括北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

北美

[3upAPZbBBBy]

到 2024 年,北美在生物防御市场份额中占据主导地位。美国与加拿大一起构成了全球生物领域最大的区域市场,这主要得益于大量的政府投资、强大的框架以及私营部门合作者和研究组织的动态网络。关键要素涉及强大的基础设施,而战略计划则推动了需求。美国政府,特别是通过国防部和国土安全部,向该部门分配了大量资源。 BioShield 项目和 BARDA(生物医学高级研究与发展局)等项目对于促进研发、采购和对抗措施的储备至关重要。预计到2026年美国市场将达到74.1亿美元。北美市场在2025年创造69.7亿美元,占全球市场格局的42.97%,预计2026年将达到76.5亿美元。

此外,包括美国国立卫生研究院 (NIH) 和疾病控制与预防中心 (CDC) 在内的知名组织对于推进生物防御研究至关重要。例如,2024 年 8 月,SIGA Technologies, Inc. 公布了与美国国防部 (DOD) 达成的一项新协议,购买价值约 900 万美元的 TPOXX。该合同主要包括口服 TPOXX 以及有限数量的静脉注射 (IV) TPOXX,这标志着国防部三年内第三次授予采购合同。

美国正在采取不同部门应对生物威胁、加强大流行准备、加强全球卫生安全并实施国家生物防御战略。该战略的一个关键要素是整个联邦政府的同步努力,包括卫生与公众服务部 (HHS) 和国防部 (DoD) 等正在为争夺美国市场份额做准备的实体。

欧洲

预计欧洲将成为预测期内市场增长最快的地区。政府对生物安全、技术进步和可持续发展承诺的资助不断增加。人们对生物威胁的认识不断增强,加上对研发的高度重视,正在推动该行业的增长。例如,2024 年 10 月,HERA 与欧洲投资银行 (EIB) 合作,承诺提供 2240 万美元援助法国生物制药Fabentech 公司致力于创建和实施旨在解决对公共健康的生物威胁的广谱疗法。欧洲各国政府正在对生物系统进行大量投资,以加强应对生物危险的准备。欧洲卫生应急响应局 (HERA) 和欧洲废水监测仪表板等举措体现了增强生物智能和改进早期检测方法的积极努力。英国市场预计到2026年将达到7.1亿美元,德国市场预计到2026年将达到6.2亿美元。2025年欧洲占全球市场的23.43%,估值为38亿美元,预计2026年将达到42亿美元。

欧洲在生物技术创新方面处于领先地位,拥有强大的研发能力。该地区正在见证数字化、可持续发展努力以及人工智能和自动化融入解决方案的激增。技术进步为创建更有效、更高效的工具和策略铺平了道路。例如,2023 年 10 月,史密斯探测公司宣布,经过竞标,它获得了一份价值 8960 万美元的合同,为英国国防部 (MoD) 设计、生产、交付和维护先进的化学检测设备。该合同是国防部旨在增强和取代其化学检测能力的举措的一部分,努力确保这些地点不存在可能对国防人员或平民构成威胁的危险化学品。

亚太地区

预计亚太地区在预测期内将出现利润丰厚的机会。由于各种因素,例如日益严重的公共卫生问题、不断升级的地缘政治挑战以及该地区的经济增长,该地区的行业正在不断扩张。对卫生基础设施、疾病监测和军事生物安全措施的大量投资推动了这一扩张。该地区的传染病疫情正在加剧,特别是新冠肺炎 (COVID-19) 大流行,暴露了亚太国家对生物风险的易感性。因此,针对医疗对策的系统和研发的资金有所增加。日本市场预计到2026年将达到4.4亿美元,中国市场预计到2026年将达到34.8亿美元,印度市场预计到2026年将达到6.5亿美元。亚太地区2025年占40.5亿美元,占全球市场份额的24.95%,预计2026年将达到44.1亿美元。

例如,史密斯探测公司将于 2025 年 1 月向日本防卫省 (JMOD) 提供 LCD 4 个人化学探测器,供其陆上自卫队 (JGSDF) 使用。经过JMOD对产品进行全面且具有竞争力的评估后,LCD3.3和LCD4因其出色的性能和适应性而被选中。易于集成到 JMOD 系统也是选择过程中的一个重要因素。

中东和非洲

中东和非洲地区预计市场将适度增长。人们对生物威胁的认识不断提高、政府的举措以及生物技术的进步都促成了这一趋势。对生物恐怖主义、传染病和生物制剂潜在滥用的担忧加剧,促使人们增加对疫苗、诊断和治疗等生物技术的投资。 2025年,中东和非洲占据全球市场6.55%的份额,估值达到10.6亿美元,预计2026年将增长至11.4亿美元。

由于慢性病的流行和技术的进步,中东和非洲地区的生物技术行业正在扩张。这种增长还得益于政府对植物生物技术和生物安全等领域研发的支持。强调可持续农业和生物农药进一步带动科技产业的增长。

拉美

由于各种原因,拉丁美洲正在经历扩张,例如政府对公共卫生安全的资助增加、分散化检测的趋势以及该地区丰富的生物多样性为新型生物农药和生物基产品提供了机会。该地区的发展促使当地生产商不断开发专门针对该地区独特的健康挑战(包括与登革热、基孔肯雅热和寨卡病毒相关的挑战)的诊断产品。本次重点关注护理点 (POC) 诊断正在推动行业的发展。 2025年拉美地区为全球市场贡献了约3.4亿美元,占比2.09%,预计2026年将达到3.6亿美元。

拉丁美洲被认为是生物仿制药前景广阔的地区,国内企业实施强劲的增长战略并专注于研发和制造。这些公司可以以更实惠的价格提供高质量的产品,增强其在国际市场上的竞争力。

竞争格局

主要行业参与者

主要参与者专注于新开发、合并和收购以获得竞争优势

该市场的特点是老牌公司和新公司之间的激烈竞争,其动机是应对不断变化的生物威胁的需要和对国家安全的日益重视。主要参与者包括生产疫苗、治疗方法和诊断工具的制药和生物技术公司,以及专注于净化和检测系统技术的专业公司。公共和私营部门之间的合作、政府资助以及以下领域的进展人工智能合成生物学也对竞争环境产生重大影响。

老牌企业利用其资源和专业知识,而尖端企业则推出新技术。例如,2025 年 3 月,Alnylam Pharmaceuticals, Inc. 强调了美国食品和药物管理局 (FDA) 对 Qfitlia (fitusiran) 认可的重要性,将其标记为 Alnylam 发现的第六种在美国获得批准的 RNAi 治疗药物,也是第一个也是唯一一个旨在降低抗凝血酶 (AT) 的治疗药物。这种蛋白质在抑制血液凝固方面发挥作用,旨在增强凝血酶的产生,以恢复止血并避免出血事件。

企业正在通过收购来加强其市场地位。这些合作对于研发、加速创新和填补资源缺口至关重要。例如,2025 年 2 月,Bavarian Nordic A/S 透露与 Biological E. Limited (BE) 开展战略合作,旨在提高 Bavarian Nordic 的可用性基孔肯雅疫苗低收入和中等收入 (LMIC) 国家。

顶级生物防御公司名单简介:

- AirBoss Defense Group, Inc.(美国)

- Bioquell,艺康解决方案(美国)

- Bio-Rad Laboratories, Inc.(美国)

- 蓝点公司(加拿大)

- E4life Srl(澳大利亚)

- Emergent BioSolutions Inc.(美国)

- SIGA Technologies, Inc.(美国)

- Dynavax 技术(美国)

- Alnylam Pharmaceuticals, Inc.(美国)

- 脓液医疗系统公司(我们。)

- 巴伐利亚北欧 A/S(丹麦)

- SKAN 股份公司(瑞士)

- 史密斯探测集团有限公司(英国。)

- 帕森斯公司(我们。)

主要行业发展

- 2025 年 5 月:(生物)制药领域无菌生产优质隔离系统的全球领导者 SKAN Group AG 已达成协议,购买 Metronik d.o.o 的控股权。

- 2025 年 3 月:Bavarian Nordic A/S 宣布,美国食品和药物管理局 (FDA) 已批准冻干版 JYNNEOS(活的、非复制型天花和 Mpox 疫苗),旨在预防 18 岁及以上成年人的天花和 Mpox。该授权将为库存提供更大的灵活性,以应对潜在的天花事件或痘痘爆发。

- 2025 年 3 月:Emergent BioSolutions 透露,该公司已获得约 2700 万美元的海外订单,计划于 2025 年交付,与其医疗对策 (MCM) 产品组合相关。这些订单将有助于减轻天花和炭疽带来的潜在风险,并将提高 2025 年国际市场上 MCM 的整体可用性。

- 2025 年 1 月:Emergent BioSolutions Inc.透露,它已行使价值约2000万美元的合同选择权和修改,向美国国防部(DoD)提供BioThrax(吸附炭疽疫苗)。首次交付价值约 700 万美元,于 2024 年 12 月开始,后续交付预计于 2025 年进行。

- 2024 年 1 月:美国国防部 (DOD) 向 Emergent BioSolutions, Inc. 授予了一份无限期交付/无限数量 (ID/IQ) 采购合同,用于提供经 FDA 批准的 BioThrax(吸附炭疽疫苗),该疫苗可作为针对炭疽病的暴露前预防 (PrEP),供未来十年在所有军事部门使用。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、技术、系统和最终用户等关键方面。此外,该报告还提供了对市场趋势的见解并重点介绍了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

[Dku6zsqm苏]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.32% |

|

单元 |

价值(十亿美元) |

|

按细分 |

按技术

|

|

按系统

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,市场预计将从 16.23 美元增长 2026 年为 10 亿美元,到 2034 年为 268.8 亿美元。

市场可能以 5.32% 的复合年增长率增长 在预测期内。

从最终用户来看,制药和生物技术公司领域预计将成为市场上增长最快的领域。

2025 年,北美占据最大的市场份额。

一些顶级参与者包括AirBoss Defense Group, Inc.(美国)、Bioquell, An Ecolab Solution(美国)、Emergent BioSolutions Inc.(美国)、SIGA Technologies, Inc.(美国)、SmithsDetection Group Ltd.(英国)和Parsons Corporation(美国)。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道