生物缓冲剂市场规模、份额和行业分析,按类型(磷酸盐、TRIS、醋酸盐等)、配方(固体和液体)、等级(研究级和 GMP 级)、应用(分子生物学、临床诊断、药品制造等)、最终用户(制药和生物技术公司、研究和学术机构等)以及区域预测,2026-2034 年

生物缓冲剂市场规模及未来展望

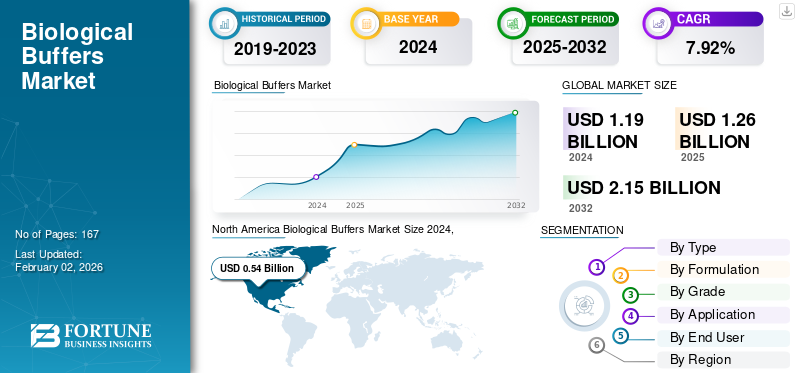

2025年,全球生物缓冲液市场规模为12.6亿美元。预计该市场将从2026年的13.5亿美元增长到2034年的26.0亿美元,预测期内复合年增长率为8.55%。北美主导全球生物缓冲液市场,2025年市场份额为45.56%。

生物缓冲液在各种生物制药过程中发挥着至关重要的作用,是药物开发和诊断分析不可或缺的一部分。这些高质量缓冲液主要用于控制 pH 值并维持药物和各种上游工艺的稳定性。此外,各个主要参与者都通过专注于优化缓冲器制造来利用资本。

- 例如,2023 年 9 月,Advancion Corporation 推出了在路易斯安那州斯特灵顿工厂生产的商用 HEPES 钠盐缓冲液。 HEPES钠盐是一种两性离子生物缓冲液,通常与 HEPES 游离酸结合,广泛用于生物加工、诊断和分子生物学应用。

Merck KGaA、Thermo Fisher Scientific Inc.、Bio-Rad Laboratories, Inc.、Boston BioProducts 和 Avantor, Inc. 等主要行业参与者正在大力投资以扩大其制造能力。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

消耗标准化缓冲液的药物发现的增加推动市场增长

随着世界各地各种慢性和急性疾病的负担日益加重,对精确诊断和创新治疗的需求不断增长。该市场的增长是由药物开发工作流程的快速进步以及使用各种关键缓冲剂维持 pH 水平所推动的。此外,为了抓住不断增长的市场需求,各个主要参与者正在将其资源用于战略合作。

- 2025 年 10 月,默克公司与 Promega 公司合作,共同开发促进药物筛选和发现的新技术。

市场限制

某些缓冲器的温度敏感性限制市场增长

限制生物缓冲液市场增长的主要因素是与某些缓冲液的温度敏感性相关的风险。它们用于需要更高灵敏度的各种应用,例如药物开发或诊断测定。温度敏感性导致的性能下降可能会导致读数不正确,在一定程度上阻碍了产品的采用。

- 例如,2024年3月,武汉德盛生化科技有限公司发表题为《深度分析温度敏感性及其对生物缓冲液HEPES的影响》的文章,报道了温度对生物缓冲液HEPES缓冲能力的影响。

市场机会

转向在线缓冲液稀释提供了巨大的增长机会

向在线缓冲液稀释的转变,减少了人为干预的需要,提供了增长机会。自动按需稀释可减少因人为错误造成的误差,确保下游工艺所需的精确缓冲液浓度。这一转变还解决了克服与大缓冲卷存储和准备时间相关的瓶颈的挑战。此外,由于这些优势,各种合同制造商以及其他主要运营实体都致力于推进其在线缓冲液稀释。

- 2023 年 4 月,旭化成 Bioprocess America 与 GeminiBio 合作,推进在线缓冲液配方的应用并简化流程 生物制药制造工艺。

市场挑战

临床和 GMP 环境中使用的缓冲液具有严格的监管标准和验证要求

由于高水平的质量、安全性和一致性法规,临床和 GMP 环境中使用的缓冲液的严格监管标准构成了重大的市场挑战。不同地区的不同法规给全球制造商遵守多种要求带来了挑战,从而使供应链和标准化流程变得复杂。这些严格的标准可能会限制敏捷性并增加市场进入壁垒,从而影响整体市场增长。

生物缓冲剂市场趋势

日益关注制造能力的发展是一个突出的市场趋势

生物缓冲液市场的全球重要趋势之一是主要公司越来越关注发展其缓冲液制造能力。为了满足对生物缓冲液不断增长的需求,许多主要参与者正在扩大其生产能力。

- 例如,2025 年 3 月,Avantor, Inc. 扩大了其欧洲制造基地。新生产设施的先进技术扩大了该工厂生产、配制和灌装美国药典 (USP) 纯化水和注射用水 (WFI) 水合溶液的能力,这对于缓冲液制备至关重要。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

磷酸盐相对于同类产品的多重优势使其占据主导地位

根据类型,市场分为磷酸盐、TRIS、醋酸盐等。

2024年全球生物缓冲剂市场份额(按类型)磷酸盐相对于同类产品的多重优势引领其主导地位

根据类型,市场分为磷酸盐、TRIS、醋酸盐等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计到 2026 年,磷酸盐细分市场将以 40.54% 的份额占据市场主导地位 磷酸盐缓冲液具有更长的稳定性、无毒性和更高的缓冲容量。这些优势使主要公司能够在该细分市场推出新产品。

- 2025年4月,Biologix Group Limited推出了一系列用于细胞培养的试剂和耗材,包括PBS缓冲液和DPBS缓冲液。

醋酸酯市场预计在预测期内复合年增长率为 9.82%。

按配方分类

液体制剂在各种应用中的便利性有助于其占据主导地位

根据配方,市场分为固体和液体。

预计到 2026 年,液体缓冲液将占据市场份额 51.99%。这些缓冲液更易于使用和无菌,减少称重、溶解、pH 调节、过滤和额外质量控制所需的时间。由于主要参与者将其资源用于液体缓冲剂的生产,预计该细分市场将以主导份额增长。

- 2025 年 10 月,Advancion Corporation 扩大了其在美国的制造能力,在路易斯安那州斯特灵顿工厂生产的 MOPS 缓冲器投入商业化。

在研究期间,固体缓冲剂预计将以 6.61% 的复合年增长率增长。

按年级

研究级缓冲液在下游和上游生物工艺中的广泛应用引领细分市场增长

根据等级,市场分为研究级和 GMP 级。

到 2024 年,由于研究级生物缓冲液在药物发现、细胞生物学和合成生物学方面的广泛应用,全球市场将由研究级生物缓冲液主导。研究级缓冲液用于各种上游和下游工艺,推动了对高质量缓冲液的需求。预计到 2026 年,该细分市场将占据 54.01% 的生物缓冲剂市场份额。

- 2025 年 1 月,Bio-Rad Laboratories, Inc. 推出了 Nuvia wPrime 2A Media,这是一种用于生物分子纯化的色谱树脂。树脂功能配体的电荷状态可以通过缓冲液的 pH 值进行调节,从而能够纯化难以从其他杂质中分离的生物分子。研究级缓冲液在下游生物过程中的广泛应用预计将推动细分市场的增长。

GMP 级缓冲液预计在研究期间将以 9.67% 的复合年增长率增长。

按申请

分子生物学的广泛应用推动该领域的增长

根据应用,市场分为分子生物学、临床诊断、药物制造等。

预计到 2026 年,分子生物学领域将占据市场主导地位,份额为 34.03%,因为生物缓冲液广泛用于分子生物学,特别是细胞和细胞等临床应用。 基因疗法、疫苗和其他生物制剂。此外,遵守法规和管理这些缓冲区质量的投资也支持其增长。

- 2023 年 5 月,Alpha Teknova, Inc. 推出了公司的专有产品线 AAV-Tek Solutions,以解决 AAV 基因治疗开发工作流程中的关键痛点。该系列中发布的首款产品 AAV-Tek AEX 缓冲液筛选试剂盒可以节省基因治疗开发人员数月的工艺开发时间。

此外,在研究期间,药品制造预计将以 11.01% 的复合年增长率增长。

按最终用户

制药和生物技术公司的高使用率引领细分市场增长

根据最终用户,市场分为制药和生物技术公司、研究和学术机构等。

2024年,全球市场由作为主要最终用户的制药和生物技术公司驱动。 制药生物技术公司在从早期研究到生物制品和疫苗的大规模生产的每个步骤中都大量使用缓冲液。由于广泛采用,他们正在大力投资建立新的安全和合规标准。预计到 2025 年,该细分市场将占据 51.2% 的市场份额。

- 2024 年 10 月,Nirrin Technologies 与 Boston BioProducts 合作,利用 Nirrin 的 Atlas 系统作为中央分析测试工具,建立了缓冲液制造卓越质量控制的新标准。

研究和学术机构部门预计在研究期间将以 6.32% 的复合年增长率增长。

生物缓冲剂市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

2025年北美市场估值为5.7亿美元,占全球收入的45.56%,预计2026年将达到6.1亿美元。由于主要疾病患病率不断上升,导致研究和诊断活动以及新产品推出不断增加,该地区市场有望实现强劲增长。到2025年,美国市场价值到2026年将达到5.5亿美元。

North America Biological Buffers Market Size 2025,(USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

- 2024 年 7 月,Bio-Rad Laboratories, Inc. 推出了四个新的微滴数字 PCR (ddPCR) 平台。

欧洲

2025 年,欧洲占据全球市场的 26.08%,估值达到 3.3 亿美元,预计到 2026 年将增长至 3.5 亿美元。领先制造商为满足制药、生物技术和生命科学应用不断增长的需求而不断扩大产能,为市场增长提供了支持。该地区受益于完善的监管框架,该框架强调产品质量、安全性和合规性,鼓励采用高性能生物缓冲液。强大的研究基础设施和对生物加工活动的持续投资进一步支持市场发展。英国、德国和法国预计仍将是主要贡献者,到2026年将分别达到0.7亿美元、0.8亿美元和2025年0.6亿美元。

亚太地区

2025年亚太地区市场规模达到2.5亿美元,占市场总收入的20.19%,预计2026年将达到2.8亿美元,成为全球第三大市场。新兴经济体的医疗保健支出增加、药品制造能力扩大以及生物技术研究投资增加推动了增长。支持医疗现代化和国内生物制药生产的政府举措正在创造有利的市场环境。对临床研究、生物制品开发和实验室基础设施扩建的日益关注继续增强了对生物缓冲液的需求。到2026年,日本市场价值为0.8亿美元,到2026年中国市场价值为1.0亿美元,到2026年印度市场价值为0.3亿美元。

拉丁美洲、中东和非洲

2025年,中东和非洲市场为0.5亿美元,占全球需求的3.86%,预计2026年将增长至0.6亿美元;拉丁美洲在全球市场中保持强势,2025年将达到0.5亿美元,占3.86%的份额,随着合作的增加,预计2026年将达到0.5亿美元诊断分析的学术界和主要运营实体之间。在中东和非洲,海湾合作委员会的市场规模预计到2025年将达到0.2亿美元。

竞争格局

主要行业参与者:

市场参与者专注于战略收购以利用市场份额

全球生物缓冲液市场呈半整合结构,包括 Merck KGaA、Thermo Fisher Scientific Inc.、Bio-Rad Laboratories, Inc. 和 Avantor, Inc. 等知名企业。这些公司的巨大市场份额归功于众多战略活动,包括新产品发布、合作和战略收购,以及对主要国家产能扩张的关注。

- 2024年7月,天野酶美国有限公司在美国伊利诺伊州的生产工厂落成,以增强公司的生产能力。

全球市场上的其他知名参与者包括康宁公司、阿灵顿科学公司和 Biologix Group Limited。预计他们将优先考虑产能扩张、新产品发布和合作,以增加其在生物缓冲液方面的市场份额。

主要生物缓冲剂公司名单简介:

- 默克公司(德国)

- 赛默飞世尔科技公司(美国)

- Bio-Rad 实验室有限公司(我们。)

- 波士顿生物制品公司(我们。)

- 霍帕克斯(台湾)

- Avantor, Inc.(美国)

- 康宁公司(美国)

- 阿灵顿科学公司(美国)

- 百罗吉斯集团有限公司 (中国)

- Advancion 公司(美国)

主要行业发展

- 2025 年 10 月:Merck KGaA 收购了 JSR Life Sciences 的色谱业务,JSR Life Sciences 是合同开发和制造生物工艺解决方案的领导者。此次收购通过先进的 Protein A 色谱功能扩大了公司的下游加工产品组合。

- 2024 年 9 月:Bioz, Inc. 与高品质生物缓冲液和试剂解决方案的领先供应商 Boston BioProducts 合作。此次合作旨在重新定义研究人员如何通过 Bioz 的先进技术参与和发现 Boston BioProducts 广泛的产品系列。

- 2024 年 8 月:Merck KGaA 以约 6 亿美元收购了 Mirus Bio,以提供病毒载体制造解决方案。它还强化了公司支持客户推进细胞和基因疗法从临床前到商业生产的承诺。

- 2023 年 11 月:Boston BioProducts 扩大了领导团队,任命 Kammie McHugh 担任质量与监管总监,Matt Smart 担任流程卓越总监。

- 2021 年 10 月:Aceto 收购了 A&C Bio Buffer,这是一家生产定制缓冲液和化学混合产品的良好生产规范 (GMP) 制造商。

报告范围

全球生物缓冲剂市场分析提供了对报告中包含的所有细分市场的市场规模和预测的详细研究。该报告还提供了对预测期内预计推动市场发展的市场动态和趋势的见解。该报告还包括关键方面,例如技术进步概述、产品发布、战略合作伙伴关系、并购以及关键地区的关键行业发展的见解。市场预测还提供了详细的竞争格局,包括市场份额和主要行业参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 8.55% |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型、配方、等级、应用、最终用户和地区 |

| 按类型 |

|

| 按配方分类 |

|

| 按年级 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地理 |

|

常见问题

《财富商业洞察》指出,2025 年全球市场价值为 12.6 亿美元,预计到 2034 年将达到 26 亿美元。

2025年,市场价值为5.7亿美元。

预计该市场在预测期内的复合年增长率为 8.55%。

磷酸盐市场在类型方面处于领先地位。

疾病的日益流行和药物开发工作的不断增加正在推动市场的增长。

Thermo Fisher Scientific Inc.、Merck KGaA、Bio-Rad Laboratories, Inc. 和 Boston BioProducts 是全球市场的主要参与者。

北美地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。