骨汤市场规模、份额和行业分析,按类型(鸡肉、牛肉、火鸡等)、分销渠道[餐饮服务和零售(超市/大卖场、专卖店、在线零售等)] 和区域预测,2026-2034 年

主要市场见解

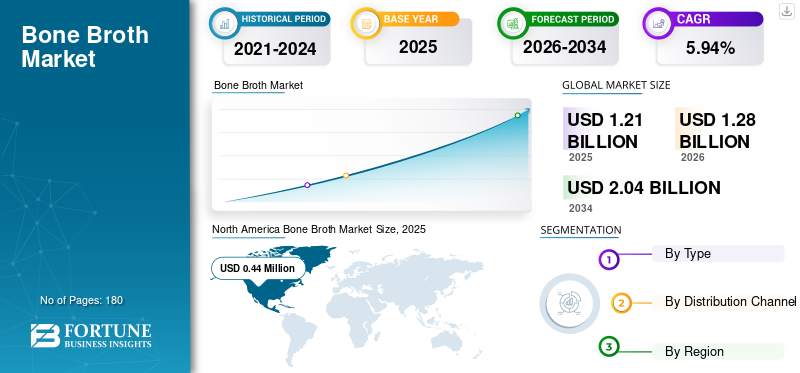

2025年,全球骨汤市场规模为12.1亿美元,预计将从2026年的12.8亿美元增加到2034年的20.4亿美元,2026-2034年复合年增长率为5.94%。北美在骨汤市场占据主导地位,2025 年市场份额为 36.60%。

此外,由于健康意识的提高和对富含胶原蛋白产品的需求的推动,到 2032 年,美国骨汤市场预计将达到 5.0098 亿美元。

骨汤,俗称高汤或肉汤,是专门通过慢火煮结缔组织和动物骨头而制成的。这形成了一种营养高汤,可用于制作炖菜,汤、肉汁、酱汁等。这种营养丰富的咸味液体在历史上被称为民间疗法,现在被认为是一种多功能超级食品,可以用来补充耗尽的能量储备,使其成为运动员的热门选择之一。

人们对骨头汤的健康益处的认识不断提高,以及容易获得不同类型的动物(鸡肉、牛肉和猪肉)肉汤等突出因素进一步增加了消费率。几个世纪以来,骨汤一直被用作日常膳食的一部分。然而,在过去几年中,它的认知度和使用量大幅增长。优点如提升营养价值(提供钙、铁、锌、维生素A和维生素 K2)并支持人类和动物的免疫力和消化系统健康,使其成为饮食中不可避免的选择。

下载免费样品 了解更多关于本报告的信息。

骨汤市场概况和亮点

市场规模及预测:

- 2025年市场规模:12.1亿美元

- 2026年市场规模:12.8亿美元

- 2034 年预测市场规模:20.4 亿美元

- 复合年增长率:2026-2034 年 5.94%

市场份额:

- 受高家禽消费量、300 多家炼油厂以及餐饮服务应用中骨汤使用量不断增加的推动,北美将在 2025 年占据骨汤市场的 36.6% 份额。

- 按类型划分,鸡肉细分市场预计将在 2026 年保持最大的市场份额,这得益于其价格实惠、供应广泛、脂肪含量较低以及消费者对菜肴“鲜味”的高度偏爱。

主要国家亮点:

- 美国:在健康意识不断增强、对富含胶原蛋白的产品的需求以及富含蛋白质的宠物食品应用的推动下,预计到 2032 年将达到 5.0098 亿美元。

- 中国:对骨汤的强劲需求是由具有健康意识的年轻人及其作为传统、营养丰富的超级食品的受欢迎程度推动的。

- 日本:功能性食品和婴儿营养品的使用不断增长,高度关注消化和免疫系统的益处。

- 英国:Borough Broth 等欧洲品牌正在 Waitrose 等主要零售连锁店扩大骨头汤产品,以满足对有机、健康食品的需求。

骨汤市场趋势

断奶食品中骨汤用量的激增是一个突出趋势

骨头汤被认为是一种高度恢复性的滋补品,具有多种健康益处,可添加到各种菜肴中。它对人类和婴儿有多种好处,例如提供易于吸收的矿物质(钙、硅、镁、磷),增加了对骨汤的强烈需求。此外,肉汤可以有效治疗感冒,并有助于提高婴儿的整体免疫力。除此之外,肉汤富含明胶和透明质酸,有助于滋养婴儿的指甲和头发,并支持消化健康。

因此,婴儿食品公司正专注于推出富含蛋白质的产品(注入骨汤),这可以加强市场增长。例如,2021年10月,美国儿童食品品牌Cerebelly推出了一款营养丰富的婴儿骨汤原浆袋(11个月以上)。新产品将有助于促进大脑的最佳发育以及满足蛋白质需求。

下载免费样品 了解更多关于本报告的信息。

骨汤市场增长因素

宠物食品中肉汤的使用激增刺激了全球产品需求

考虑将骨汤纳入宠物饮食的最大原因之一主要是因为它的营养价值。胶原蛋白是宠物全面发育所需的重要成分之一,所需的胶原蛋白水平可以通过消耗骨量来达到。近 90% 的韧带和肌腱由胶原蛋白制成,为结缔组织提供灵活性和抗拉强度。事实证明,口服这种胶原蛋白可以改善宠物的关节健康,尤其是患有结缔组织疾病(如肘部发育不良等)的狗。因此,宠物食品应用中的肉汤消耗量增加,导致市场积极增长。

除此之外,该产品最常用作生干食品的配料,以滋润并使其更开胃。由于碳水化合物含量低、蛋白质含量高,肉汤如果与湿食物混合或用作配料,则不太可能增加肥胖的机会。因此,所有这些优点增加了对肉汤的需求,这反过来又影响生产商为宠物推出更多富含蛋白质的肉汤。例如,2022 年 6 月,爱尔兰品牌 Paws & Nosh 推出了一款新的猫狗骨汤。生产的产品 100% 天然且品质优良,最适合毛茸茸的动物。

名人/网络名人的认可不断增加,肉汤需求不断增加

名人代言被认为是营销的关键工具之一,并被广泛用于推广产品、品牌和服务。在过去几年中,使用高调的个性认可作为沟通媒介的情况显着增长,并已成为一种全球现象。其有效性背后的原因是对消费者的购买态度以及品牌认知度和知名度产生积极影响。在当今的情况下,消费者被他们最喜欢的名人高度吸引,并愿意为他们认可的产品支付高价。

同样,消费者受到名人代言的影响而倾向于消费骨头汤。例如,2021 年 11 月,名人营养师和认证医师 Kellyann Petrucci 博士宣布在零售渠道推出首款即饮骨汤。该咸味产品有两种款式:经典鸡肉和低钠鸡骨汤。此类认可可以刺激产品需求。

制约因素

高价格和不良屠宰工艺限制了全球骨汤市场的增长

价格因素在个人购买决策中起着重要作用。批发和零售层面的肉类价格上涨限制了其使用,这直接影响了骨汤的生产。据政府机构美国农业部(USDA)统计,2020年美国市场牛肉和猪肉价格大幅上涨8.9%和5.7%。动物屠宰量的下降导致副产品产量下降,进一步阻碍了肉汤生产。根据比利时统计局STATBEL的数据,2022年牛类动物屠宰量比上一年减少了1.55%。结果,这减少了整个市场上骨汤的产量。

骨汤市场细分分析

按类型分析

鸡肉细分市场因其价格实惠而引领市场

根据类型,市场分为鸡肉、牛肉、土耳其等。

鸡肉市场占据主导地位,因为与其他肉类相比,鸡肉是最受欢迎的肉类。此外,其易于获取、价格实惠以及对各种烹饪风格的适应性等因素也促进了需求的增长。与其他类别相比,鸡肉被认为是更健康的蛋白质来源,这使其成为消费最多的肉类之一。这放大了骨汤需求增长的可能性。

此外,大多数人都倾向于“鲜味”,这种味道可以很容易地从鸡骨汤等肉类食品中获得。与牛肉和火鸡汤相比,其氨基酸含量高、脂肪含量低,可以很好地融入各种菜肴中。这增强了消费者对鸡骨汤食谱的接受度。

由于产量增加以及消费者日常饮食中牛肉产品的接受度大幅上升,预计未来几年牛肉骨汤也将出现强劲增长。消费者对功能性食品酱料和肉汁等营养动物性食品的偏好进一步支持了全球骨汤市场的增长。预计到 2026 年,牛肉市场将占总市场份额的 28.43%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

餐饮服务渠道因其在烹饪中的高使用率而实现强劲增长

根据分销渠道,市场分为食品服务和零售。

餐饮服务渠道占据最大的市场份额,并且由于餐饮店数量的增加以及消费者的频繁光顾而经历了强劲的增长。外出就餐文化的兴起极大地影响了产品的采用,因为它可以用最少的原料提高菜肴的适口性。这种肉汤主要用于加工家禽、肉类和鱼类产品,这有助于增强肉的多汁性和香气,因为肉汤中的明胶有助于增强富含蛋白质的风味和鲜味,以满足消费者的渴望。

此外,厨师们还致力于通过使用多种食品的特定肉汤来生产客户特定的烹饪食品。因此,所有这些情况都为市场增长提供了众多机会。

零售渠道包括超市/大卖场、专卖店、网上零售等。骨头库存的不断增加,以及食用骨头汤减肥的意识不断提高,促进了该细分市场的增长。

区域见解

按地域划分,我们对北美、欧洲、亚太地区、南美、中东和非洲的市场进行了研究。

北美

North America Bone Broth Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美地区主导市场,2025 年估值为 4.4 亿美元,2026 年估值为 4.7 亿美元。北美成为市场的领先地区,约占全球骨汤市场份额的 36%。家禽消费量的增加和动物提炼厂数量的激增等因素主要推动了市场的增长。据“国家提炼者协会”称,大约有 300 家提炼厂,每年生产近 2210 万磅提炼物品。因此,这增加了骨头加工的机会,导致骨汤产量激增。除此之外,食品服务店数量的增加也增加了其使用量,因为骨汤被认为是一种多功能、营养丰富的成分,具有多种健康益处,从而吸引了消费者的注意力。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

由于对有机和营养食品的需求不断飙升,加上可支配收入强劲,欧洲成为市场上第二大的地区。在欧洲,健康和保健食品是过去几年食品加工行业的一个重要趋势,这刺激了对骨汤的需求。因此,就上述情况而言,欧洲制造商正在努力借助零售扩张来扩大肉汤供应。例如,2023 年 10 月,英国公司 Borough Broth 通过向 Waitrose(连锁超市)消费者推出新产品“自由放养有机鸡骨肉汤”和“草饲有机牛肉肉汤”,战略性地扩大了市场覆盖范围。

亚太地区

亚太地区成为增长最快的市场,特别是由于中国和日本的消费量最大。在亚洲国家,很大一部分年轻人口非常注重健康和健身,这直接增加了对骨汤的需求。减肥的意愿积极促进了健康产品的消费,导致全球市场的增长。

南美、中东和非洲

南美、中东和非洲市场增长缓慢。然而,预计未来几年区域市场将以更快的速度增长。肉汤制造商数量的不断增加以及人们对骨汤饮食计划的认识不断提高是推动全球骨汤市场势头的一些因素。

主要骨汤市场公司名单

主要参与者致力于推出新的骨汤品种以扩大市场立足点

市场上的主要参与者包括 Campbell Soup Company、Del Monte Foods、Kettle & Fire 和 Bonafide Provisions 等。这些企业专注于通过引入由不同动物生产的各种肉汤来扩大其在市场上的立足点,从而增加购买的选择。这些公司正在努力增加生产设施的数量,这可以进一步增加全球市场潜力。

主要公司简介:

- 金宝汤公司(美国)

- 德尔蒙特食品(美国)

- 水壶和火(美国)

- 善意条款(美国)

- 必需蛋白(我们。)

- Bare Bones Broth Co.(美国)

- 古代营养(美国)

- 蓝鸟规定(加拿大)

- 绿色牧场(英国。)

- FOND BONE BROTH LLC.,(我们。)

主要行业发展:

- 2023 年 5 月:澳大利亚公司 Nutra Organics 宣布推出新的浓缩牛骨汤,有多种口味可供选择:天然牛肉、柠檬姜苹果醋和本土香草。为了创造“真正的肉汤”并具有类似的营养价值,该公司正在努力推出更美味的浓缩物,以满足消费者的需求。

- 2023 年 5 月:爱尔兰食品加工公司凯里集团采用了可持续的骨汤方法,有助于最大限度地减少鸡肉浪费。提出这个想法的目的是将肉汤与骨头残留物和脂肪分离,通过创造一种将废物最少甚至零送到垃圾填埋场的产品来减少废物。

- 2023 年 4 月:英国狗粮制造商 Paleo Ridge 在其经典骨汤系列中添加了三种新口味:牛肉、羊肉和鸡肉,从而扩展了产品范围。这些产品由天然成分组成,继续致力于通过自然饮食支持健康的生活方式。

- 2021 年 7 月:美国公司 Kettle & Fire 推出了首款由再生农场专门生产的骨头制成的骨头汤。在这条新产品线的帮助下,该公司将通过与致力于扭转气候变化的组织和其他供应商密切合作,实现创建更好的可持续食品系统的使命。

- 2020 年 8 月:美国领先品牌之一 LonoLife 推出了其最新创新的骨汤面汤。这些汤面条富含优质蛋白质。它们有两种传统口味:牛骨汤和鸡骨汤面。

报告范围

该报告包括对市场的定量和定性见解。它还提供了所有可能细分市场的全球市场份额、规模和增长率的详细分析。报告中提出的各种关键见解包括相关市场的概述、竞争格局、并购等最新行业发展、关键国家的监管情况以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为5.94% |

|

分割 |

按类型

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模将达到 12.1 亿美元。

预计在预测期内(2026-2034年)该市场将以5.94%的复合年增长率增长。

按类型划分,鸡肉细分市场是全球市场的主导细分市场。

宠物食品中肉汤的使用量激增以及名人/网络名人的认可度上升是推动全球市场增长的关键因素。

金宝汤公司 (Campbell Soup Company)、德尔蒙特食品公司 (Del Monte Foods) 和 Kettle and Fire 是全球市场的顶级参与者。

预计在整个预测期内,北美将在全球市场中占据最高的市场份额。

高产品价格和较差的屠宰工艺是限制市场增长的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。