增压压缩机市场规模、份额和行业分析,按冷却类型(风冷和水冷)、按压缩级(单级、双级和多级)、按排气压力(低于 999 PSI、1000-1499 PSI、1500-4999 PSI 和高于 5000 PSI)、按最终用户(石油和天然气、电力)发电、工业及其他)和区域预测,2026-2034 年

主要市场见解

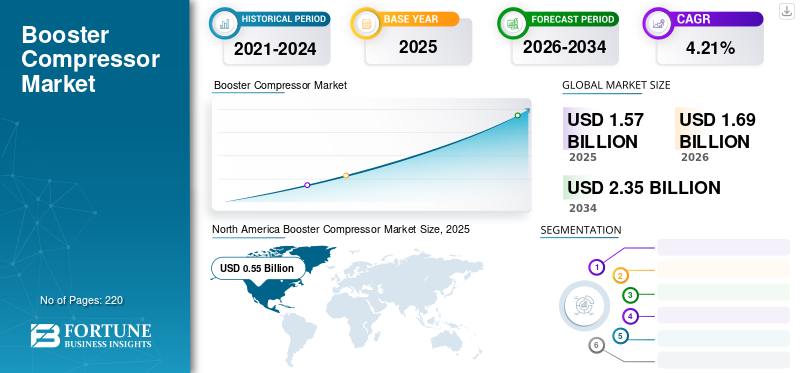

2025年全球增压压缩机市场规模为15.7亿美元,预计将从2026年的16.9亿美元增长到2034年达到23.5亿美元,预测期内复合年增长率为4.21%。 2025年,北美地区以36.09%的份额主导全球市场。

COVID-19 在全球范围内造成的影响是无与伦比的、令人震惊的,在所有地区的大流行期间,该市场的需求都出现了负增长。

COVID-19 的爆发影响了世界各地的多个行业。几乎每个国家都报告了感染病例,并采取了重大措施来遏制冠状病毒的传播。石油产品广泛应用于交通运输领域,发电厂也属于各种工业应用。据国际能源机构称,预计2020年石油需求将同比下降930万桶/日(mbd),创历史新高。增压器用于提高输入气压,以提高钻井速度和深度。在石油和天然气行业,压缩机制造商的业务也受到了负面影响。

增压器还用于优化需要压缩空气的工业流程中的空气供应,在Covid-19大流行之后,由于全球范围内的工业关闭,工业流程也经历了前所未有的挑战和变化。此外,由于全国封锁,供应链也受到了主要影响。因此,COVID-19 的影响阻碍了石油天然气行业的消费者行为,极大地影响了该市场。

下载免费样品 了解更多关于本报告的信息。

增压压缩机市场趋势

更加关注制造和加工业以促进市场发展

发展中经济体对石油天然气、化工、发电等行业投资的增加将推动对增压压缩机的需求。根据《2018年世界投资报告》,2017年亚太地区吸收外国直接投资达4760亿美元,主要集中在中国和新加坡。此外,各国政府还致力于完善产业政策和法规,为探索新产业和提高竞争对手的可持续性创造有利的环境。

战略投资政策优先事项、外国投资者的进入和设立以及投资政策的促进和便利化是一些有助于增加工业应用、从而促进市场增长的支持性法规。

增压压缩机市场增长因素

压缩机技术的不断进步推动增压压缩机市场的增长

传统压缩机使用油进行润滑,这会污染压缩空气并且需要维护。无油压缩技术无需润滑油,可提供适合食品加工、制药和电子制造等敏感应用的清洁、高质量压缩空气。这项创新提高了产品质量,减少了维护要求,并增强了增压压缩机的可靠性。现代增压压缩机具有先进的监控和诊断系统,可以持续评估压缩机的性能、检测异常情况并预测潜在故障。这些功能可帮助运营商在问题升级之前识别问题,从而优化压缩机效率、最大限度地减少停机时间并降低维护成本。实时监控还可以进行主动维护计划,确保最佳性能和可靠性。

2023 年 7 月,绍尔压缩机推出了一系列适用于工业应用的新型高压压缩机。它们是压缩多种气体和多种应用的理想选择。新开发的磁力离合器使压缩机具有气密性。

燃气发电厂的使用增加了增压压缩机的需求

不同国家正在用天然气发电厂取代燃煤发电厂来发电。德国已经通过立法,到2038年停止燃煤发电,欧洲和世界其他地区的许多国家都在投资天然气发电厂项目。燃气发电厂中的涡轮机需要一定压力的燃气,以便在燃烧前将燃气与压缩空气混合。与此同时,对压缩机的需求不断增长,因为燃气轮机需要更高 psi 的燃气压力才能实现更高的性能效率。此外,由于高峰需求和总体需求的增加,管道压力也会波动。因此,全球采用低碳排放能源的意识不断增强,推动了预测期内对助推器的市场需求。

下载免费样品 了解更多关于本报告的信息。

制约因素

消费者使用现有增压压缩机阻碍其采用

由于新压缩机成本高昂,工业制造商和消费者依靠维修和继续使用现有压缩机而不是投资新设备来减少资本支出。这一因素,加上压缩机向大气中排放甲烷,导致环境问题,是预测期内增压器市场的制约因素。

增压压缩机市场细分分析

按冷却类型分析

由于成本低廉,风冷增压器预计将占据显着的市场份额

根据冷却类型,增压压缩机市场分为风冷式和水冷式。风冷细分市场凭借其具有成本效益的安装和维护,在 2026 年占据市场份额 81.65%。与风冷压缩机相比,水冷机组所需的电力较少,但需要持续且充足的供水。风冷压缩机中的冷却回路通过散热器和风扇组合以及水冷压缩机中的管壳式交换器去除压缩机中的热量。

按压缩阶段分析

由于人们对清洁能源的认识不断增强,双级压缩领域占据了可观的市场份额

根据压缩级,市场分为单级、双级和多级。由于双级增压器具有更经济、压缩机排量低、功耗低、排气温度低等优点,因此在压缩级的基础上,双级增压器在 2026 年占据了 40.97% 的市场份额。此外,家具厂、食品和饮料包装行业、军事和航空航天建筑等重型应用(如拧紧、起重、喷漆、润滑等)对双级助力器的需求增加,预计将补充预测期内的市场增长。

通过排放压力分析

根据排放压力,市场分为 999 PSI 以下、1000-1499 PSI、1500-4999 PSI 和 5000 PSI 以上。 1000-1499 PSI 细分市场由于其在石油和天然气行业的广泛应用(例如氮气吹扫和置换惰性气体以及去除地下管道中的杂质),预计将在预测期内占据最大的市场。

通过最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

该市场分为石油和天然气、发电、工业和其他最终用户。由于上游、下游和中游行业(例如炼油、钻井活动碳氢化合物覆盖等)的多种应用,石油和天然气领域在最终用户中占有最大的市场份额。

由于化学和石化行业应用对助推器的需求,预计工业领域将经历可观的增长聚对苯二甲酸乙二醇酯(PET)瓶子、PVC 和其他药物。在工业压力测试和氮泄漏测试中使用增压器也可能会推动分析期间的需求。

不同国家正在用天然气发电厂取代燃煤发电厂。预计增压器未来将在发电领域发挥重要作用。在预测期内,家庭和工业部门对电力的需求以及使用清洁和低碳排放燃料的意识不断增强,将推动这些压缩机的市场增长。

区域见解

增压压缩机市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲地区。

North America Booster Compressor Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美市场规模为5.5亿美元,占全球市场的36.09%,预计2026年将达到5.9亿美元。在北美地区,美国和加拿大的油气行业潜力巨大。美国能源信息署估计探明储量为 494.6 万亿立方英尺天然气。在煤炭资源枯竭的情况下,基于液化天然气的发电厂正在增加其市场份额,这为这些压缩机提供了潜在的增长机会,从而推动了市场的增长。预计未来几年天然气需求将会增加。这主要归功于工业和电力行业的增长,因为美国政府计划到2020年新增18吉瓦的天然气发电厂,预计到2022年完成。美国的重点是制造业和加工业,例如机械和初级金属生产行业,占美国经济的11%。预计到2026年美国市场将达到4.5亿美元。

欧洲

2025年欧洲市场发电量为3.6亿美元,占全球市场份额的22.91%,预计2026年将达到3.8亿美元。欧洲电力需求预计将出现大幅增长。高压工业气体在钢铁工业、石油和天然气、金属和采矿以及制造和加工业中的应用不断增加,增加了整个欧洲市场的需求。根据国际能源署 (IEA) 的数据,从 2019 年到 2025 年,天然气的平均需求预计每年增长 1.5%。根据欧盟委员会 (EC) 关于天然气市场的报告,欧洲 2019 年液化天然气进口量最大,达到 1080 亿立方米 (bcm),占天然气进口总量的 27%。欧洲22%的天然气消费来自现货市场,且没有小企业的资本支出,这刺激了该地区市场的需求。英国市场预计到2026年将达到0.4亿美元,而德国市场预计到2026年将达到0.3亿美元。

亚太地区

2025年,亚太地区对全球市场的贡献率为21.64%,估值为3.6亿美元,预计2026年将达到3.9亿美元。根据世界经济论坛的预测,由于快速变化的消费者行为、实现可持续发展的支持政策以及工业基础设施投资,亚太地区将拥有最大的GDP(国内生产总值)。南美洲国家电力需求的大幅增长以及可再生能源发电意识的不断增强也推动了对天然气发电厂的需求,从而推动了对增压器的需求。日本市场预计到2026年将达到0.1亿美元,中国市场预计到2026年将达到2.0亿美元,印度市场预计到2026年将达到0.4亿美元。

中东和非洲

2025年中东和非洲市场价值为2.3亿美元,占全球收入的14.73%,预计2026年将达到2.5亿美元。中东和非洲是油气产品开采、生产和精炼的主要地区,拥有世界已探明常规天然气储量的一半。该地区的国家,如卡塔尔、沙特阿拉伯、阿曼和科威特,是主要的石油和天然气出口国。这一增长主要归因于阿联酋和卡塔尔的海上天然气开发,这些国家需要助推器注入高压氮气。 2019年7月,科威特与哈里伯顿签署了价值6000亿美元的海上勘探合同,钻探6口高压高温(HP/HT)勘探井。

拉美

2025年拉丁美洲市场规模达到0.7亿美元,占市场总收入的4.64%,预计2026年将达到0.8亿美元。

增压压缩机市场主要企业名单

英国伯格 (BOGE UK)、阿特拉斯·科普柯 (Atlas Copco) 和 KAESER KOMPRESSOREN 等主要参与者预计将凭借研发投资和广泛的客户覆盖范围引领潮流

该市场适度分散,不同的主要参与者在国际层面运营。增压压缩机的竞争格局表明,行业参与者主要关注更高排气压力、更高容量、更高效率和增强运行特性的增压器,以巩固其全球立足点。综合考虑所有情况,BOGE UK、阿特拉斯·科普柯和 KAESER KOMPRESSOREN 凭借性能更好的产品和成熟的供应链,在全球液化石油气市场中占据了重要的市场份额。预计他们将在未来几年保持市场领先地位。

主要公司简介:

- 伯格压缩空气系统有限公司 (德国)

- 阿特拉斯·科普柯(我们。)

- 凯撒压缩机(德国)

- 英格索兰(我们。)

- 格南登福(美国)

- 空气研究压缩机(澳大利亚)

- 尼根国际(我们。)

- 宝华压缩机集团(德国)

- CORKEN - IDEX 能源公司(美国)

- 绍尔压缩机美国公司(美国)

- SIAD MACCHINE IMPIANTI(意大利)

- TGT 燃料技术私人有限公司(印度)

- GENERON, INC.(美国)

- CKG国际机场(阿联酋)

- 日立(日本)

- Özen Kompresör(土耳其)

- Alup Kompressoren(意大利)

主要行业发展:

- 2023年9月-绍尔压缩机美国公司宣布计划扩大其在北美的业务,并通过收购加速压缩空气和天然气行业的增长。该公司还宣布将提高技术和研究能力并扩大生产设施。

- 2023年5月-ELGi Sauer 分享了通过在印度哥印拜陀建立最先进的新制造工厂来加强其影响力的计划。该工厂占地 50,000 平方英尺,位于泰米尔纳德邦哥印拜陀的 Kallappalayam。它为船舶、工业、商业和海上市场制造高压空气和气体压缩机组。它还设有一个用于全球新产品开发和原型测试的技术支持中心。这一重要的里程碑证明了公司对创新和卓越的承诺。

- 2023年2月-绍尔压缩机与合作伙伴和客户密切合作开发了新型气体压缩机,以确保它们完美满足天然气行业当前和未来的需求。 SAUER Orkan 系列适用于多种气体的压缩和各种用途。该系列的首批标准型号是两台最终压力分别高达 350 和 500 barg 的高压空气压缩机、一台最终压力高达 350 barg 的高压氦压缩机和最终压力高达 350 barg 且入口压力为 4-8 barg 的高压氮气放大器。

- 2021 年 4 月 – Kaeser 宣布推出新的 CNC 增压器系列,可提供 28-281 cfm 的流体容量,压力高达 650 psig。全封闭一体化压缩机有10-30马力型号。产品线扩展还增加了 DNC-XL,使该公司先进的增压器系列达到九个型号,流量范围为 28-882 cfm。每个套件均包含一个用于优化冷却的内置后冷却器和一个用于降低噪音水平和更好的机器保护的隔音外壳。

- 2021 年 1 月 – SIAD Macchine Impianti (SIAD MI) 签署了一项设计和建造助推器的协议浮式生产储卸油 (FPSO)单位在设得兰群岛以西的福伊纳文近海地区作业。由于安装条件,压缩机需要专门定制。 该公司的工程师必须调整压缩机设计以适应 FPSO 的狭小空间,同时确保其能够达到 5221 psi。

报告范围

市场研究报告提供了详细的全球增压压缩机市场分析,并重点关注领先公司、产品和即将推出的产品开发等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来推动市场增长趋势的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.21% |

|

单元 |

价值(十亿美元) |

|

分割 |

按冷却类型

|

|

按压缩阶段

|

|

|

按排出压力

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模将达到 15.7 亿美元。

预计到 2034 年,全球市场将达到 23.5 亿美元。

该市场将以 4.21% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,石油和天然气领域预计将成为该市场的主导领域。

在提高石油采收率技术中采用助推器是预测期内的关键。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。