品牌仿制药市场规模、份额和行业分析,按治疗领域(抗感染、心血管、胃肠道、维生素、矿物质和营养、中枢神经系统、呼吸、抗糖尿病、皮肤科、疼痛管理等),按给药途径(口服、肠胃外、外用、吸入等),按分销渠道(零售药房、医院药房、在线)药房等)和区域预测,2026-2034

品牌仿制药市场规模和未来展望

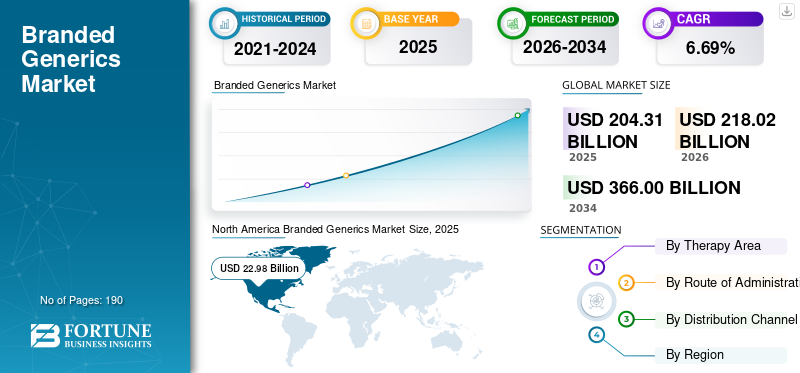

2025年,全球品牌仿制药市场规模为2043.1亿美元。预计该市场将从2026年的2180.2亿美元增长到2034年的3660亿美元,预测期内复合年增长率为6.69%。

在制药公司以自己的品牌推出知名分子的低成本版本的推动下,全球品牌仿制药市场预计将稳步增长。此类举措有助于公司改善产品召回、增强医生信任并在价格高度敏感的市场中更有效地竞争。因此,品牌仿制药在负担能力和品牌认知度之间取得了平衡,支持更广泛的患者使用,同时帮助制造商保护拥挤的治疗类别的销量。钥匙制药公司积极参与市场上的产品发布,推动增长。

- 例如,2026 年 3 月,Sun Pharmaceutical Industries 在印度推出了索马鲁肽注射液,品牌为 Noveltreat 和 Sematrinity。这一发展反映了市场上的公司如何使用广受欢迎的疗法的品牌版本来提高商业知名度并扩大高增长慢性病护理领域的可及性。

此外,雅培、Sun Pharmaceutical Industries Limited、Dr. Reddy’s Laboratories Limited 和 Cipla Limited 等主要参与者正在扩大其品牌仿制药产品。

下载免费样品 了解更多关于本报告的信息。

品牌仿制药市场趋势

竞争加剧推动仿制药品牌差异化是一个突出趋势

据观察,随着专利到期分子之间的竞争加剧,市场的全球趋势是转向更强的品牌差异化。随着越来越多的公司使用类似的仿制药进入相同的治疗类别,制造商越来越多地利用品牌标识、医生参与、更广泛的分销和针对具体治疗的定位来在市场上脱颖而出。这可以提高产品召回率,并帮助公司在拥挤的细分市场中保护处方量。因此,品牌仿制药不再仅仅在价格上竞争,而且还在感知可靠性、熟悉度和市场知名度上竞争,从而加强了它们在慢性和专业治疗领域的作用。

- 例如,2025年12月,Cipla宣布在印度推出Yurpeak(替泽帕肽),这是其与礼来公司协议下的第二个替泽帕肽品牌。这些发展表明,日益激烈的竞争如何推动公司围绕同一高需求分子创造差异化的品牌产品,以扩大覆盖范围并改善商业定位。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

对价格实惠的品牌药品的需求不断增长推动市场增长

全球品牌仿制药市场的增长是由对负担得起的品牌药品的需求不断增长推动的。由于患者、医生和医疗保健系统面临着越来越大的压力,需要在不影响治疗信任的情况下控制治疗成本,对负担得起的药物的需求正在上升。随着慢性病负担持续增加,需求正在转向既定药物的低成本版本,但这些药物仍具有可识别的品牌形象。这些因素提高了医生的信心,支持更好的患者接受度,并帮助公司在大型治疗领域扩大规模。因此,品牌仿制药正在获得更强大的吸引力。此外,主要公司正专注于监管审批和新产品发布,以巩固其市场地位。

- 例如,2026年3月,Dr. Reddy’s推出Obeda,这是印度DCGI批准的治疗2型糖尿病的仿制药索马鲁肽注射液。该开发旨在扩大高负担慢性病护理领域获得先进 GLP-1 疗法的机会。

市场限制

低成本无品牌仿制药的激烈价格竞争限制了市场增长

全球市场正受到低成本非品牌仿制药激烈价格竞争的限制。随着越来越多的制造商进入相同的非专利分子类别,定价变得越来越激进。这降低了品牌仿制药的商业优势,特别是在竞争激烈的治疗领域;系统更注重最低的可用成本。结果,公司面临利润压力、差异化减弱以及投资促销和长期投资组合扩张的动力降低。这种定价压力最终会限制品牌仿制药企业的可持续增长,特别是在商品化市场。

- 例如,2024 年 7 月,Fierce Pharma 报道称,一家制药公司发表了一篇文章,强调仿制药价格下跌在某些类别中已经变得非常严重,导致更广泛的供应链和盈利问题。该文章援引 QYOBO 白皮书指出,仿制药价格可能使制造商难以维持可行的供应经济。这强化了市场上的同样限制,廉价仿制药带来的激烈价格竞争可能会侵蚀利润并限制增长潜力。

市场机会

高价值分子专利到期为市场创造新的增长机会

随着多种高价值专利药物在关键市场的独占权即将丧失,全球市场正在获得新的增长机会。当专利到期时,制药公司可以以低于原研产品的价格推出经过验证的分子的品牌版本。这有助于扩大患者的可及性,同时也允许制造商以较低的开发风险进入已建立的治疗领域。因此,公司可以使用品牌仿制药来建立强大的市场影响力,提高产品召回率,并抓住医生和患者寻求更实惠且值得信赖的品牌的需求。在治疗需求高且长期的慢性病类别中,这种机会正在增加。

- 例如,2026 年 1 月,Sun Pharma 获得 DCGI 批准在印度生产和销售仿制药索马鲁肽注射液。它将在有效期到期后以 Noveltreat 品牌推出该产品。索马鲁肽印度专利。这种发展凸显了品牌仿制药公司有机会推出高需求疗法的低成本版本,并扩大其在大型慢性病护理领域的市场地位。

市场挑战

保持跨市场的监管合规性和制造质量对市场增长构成挑战

市场面临的主要挑战是在不同地区保持一致的监管合规性和制造质量。随着公司在多个国家扩展品牌仿制药产品组合,他们必须满足每个市场严格的审批、生物等效性、标签和植物质量要求。这使得操作变得更加复杂,并在质量体系达不到要求时增加了延误、补救成本、警告信或产品召回的风险。这些因素可能导致供应中断、合规支出增加和声誉压力,从而减缓产品组合扩张并降低品牌仿制药的商业动力。

- 例如,2025 年 4 月,《阿拉伯时报》发表了一篇题为“数十种救生药物因违反安全标准而被召回”的文章,报道称 Glenmark Pharmaceuticals 生产的近 40 种药品因其印度工厂的生产实践问题而在美国被召回。此类情况可能会引发监管行动,并对仿制药领域的公司造成额外压力。

细分分析

按治疗领域

高患病率和长期护理负担导致心血管疾病的细分增长

根据治疗领域,市场分为抗感染、心血管、胃肠、维生素、矿物质和营养、中枢神经系统、呼吸、抗糖尿病、皮肤科、疼痛管理等。

其中,心血管疾病领域占据市场主导地位。该细分市场占主导地位是因为高血压、心力衰竭、血脂异常和缺血性心脏病等心脏相关疾病影响大量患者群体,并且通常需要长期治疗。由于这些疗法需要长期服用,处方量一直很高,从而对低成本品牌替代品产生了强劲需求。

- 例如,2025 年 8 月,MSN Pharmaceuticals 在美国推出了仿制药 Sacubitril + Valsartan 片剂,旨在降低患有慢性心力衰竭和射血分数降低的成人的心血管死亡和住院风险。这反映了公司如何在高需求的慢性护理类别中积极扩展品牌/仿制药心血管产品组合。

预计抗糖尿病领域在预测期内将以 8.10% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按给药途径

增加全身双胞胎的商业应用以促进细分市场增长

根据给药途径,市场分为口服、肠胃外、局部、吸入等。

2025年,口服药将占据最大的品牌仿制药市场份额。口服药物比大多数其他剂型更容易制造、储存、运输、处方和给药。它们还提高了患者的便利性和治疗依从性。这些因素使它们适合用于各种适应症的大批量非专利药物。因此,大型制药公司可以更快地扩大口服品牌仿制药产品的规模,扩大零售分销范围,并产生更大的处方量。

- 例如,2025 年 10 月,Lupin Limited 宣布在美国推出 Ravicti(苯基丁酸甘油酯)口服液的品牌仿制药,1.1 g/mL。这突显了口服制剂仍然是仿制药扩张的有吸引力的途径,因为它们提供了更方便的患者使用和更广泛的商业覆盖范围。

预计吸入细分市场在预测期内将以 8.21% 的复合年增长率增长。

按分销渠道

庞大的零售药店分销网络将引领该领域的增长

根据分销渠道,市场分为零售药房、医院药房、网上药房等。

从分销渠道来看,零售药店占据了最大的市场份额。这些环境仍然是高敏治疗、复杂疗法和医生监督药物的主要配药点。许多用于紧急护理、重症监护、肿瘤支持、围手术期和其他机构用例的品牌仿制药都是通过医院渠道库存和购买的,支持更高的价值集中度。

- 例如,2025 年 12 月,Amneal Pharmaceuticals 的肾上腺素注射液 USP(1 mg/mL)获得美国 FDA 批准,指出该产品扩大了其注射剂产品组合,是美国医院用于急诊和围手术期护理的基本药物。这表明以医院为重点的仿制药上市如何继续支持医院药房渠道在市场上的主导地位。

在线药店领域预计在研究期间将以 11.99% 的复合年增长率增长。

品牌仿制药市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Branded Generics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年以 217.9 亿美元占据主导地位,并在 2025 年以 229.8 亿美元保持领先地位。由于监管机构继续支持更广泛的仿制药供应,北美市场正在增长。此外,该地区面临着巨大的慢性病负担和大量的处方量,这刺激了市场需求。

美国品牌仿制药市场

鉴于北美的巨大贡献以及美国在该地区的主导地位,预计2026年美国市场规模约为224.7亿美元,约占全球市场的10.31%。

欧洲

欧洲预计未来几年将以 5.68% 的速度增长,在所有地区中排名第二,到 2026 年估值将达到 392.9 亿美元。随着卫生系统专注于扩大获得具有成本效益的非专利药物的机会,同时管理报销压力和长期护理成本,欧洲市场正在不断增长。

英国品牌仿制药市场

预计到 2026 年,英国市场规模约为 57.1 亿美元,约占全球市场的 2.62%。

德国品牌仿制药市场

预计到2026年,德国市场规模将达到约59.1亿美元,相当于全球市场的2.71%左右。

亚太地区

预计2026年亚太地区将达到981.4亿美元,稳坐第三大市场地位。 The market is growing in the Asia Pacific because the region has a large population base, rising chronic disease incidence, expanding healthcare access, and strong physician preference for affordable branded medicines in several countries.

日本品牌仿制药市场

2026年日本市场预计约为89.1亿美元,约占全球市场的4.09%。

中国品牌仿制药市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 210.2 亿美元,约占全球销售额的 9.64%。

印度品牌仿制药市场

预计2026年印度市场规模约为311.8亿美元,约占全球收入的14.30%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。 The market in Latin America is estimated to reach a valuation of USD 28.35 billion. The market is growing in Latin America because the affordability of medicine remains a major concern, and governments and regional institutions are increasingly working to improve access, local production, and health system resilience. In the Middle East & Africa, the GCC is set to reach USD 5.24 billion in 2026.

南非品牌仿制药市场

预计到2026年南非市场将达到约34.4亿美元,约占全球收入的1.58%。

竞争格局

主要行业参与者

主要参与者推出新产品以推动市场进步

全球品牌仿制药市场高度整合,雅培、Sun Pharmaceutical Industries Limited、Dr. Reddy’s Laboratories Limited、Cipla Limited、Lupin Limited 和 Hikma Pharmaceuticals PLC 等公司占据了重要的市场份额。战略合作伙伴关系、新产品发布以及对该行业的投资增加推动了这些公司的市场份额增长。

- 例如,2026 年 3 月,Lupin Limited 与 Zydus Lifesciences Limited 合作,通过患者友好型可重复使用笔装置在印度扩大创新型索马鲁肽注射液(15 毫克/3 毫升)的使用范围。此次合作将 Lupin Limited 在印度市场的广泛影响力和 Zydus 强大的开发能力结合在一起,共同目标是为代谢紊乱提供先进的疗法。

全球市场上的其他知名参与者包括 Amneal Pharmaceuticals, Inc.、Padagis LLC 和 GSK plc。预计这些公司将在预测期内优先考虑战略合作和新产品发布,以巩固其地位。

主要品牌仿制药公司名单简介

- 雅培(我们。)

- 太阳药业有限公司(印度)

- 雷迪实验室有限公司(印度)

- 西普拉有限公司(印度)

- 羽扇豆有限公司(印度)

- Viatris Inc.(美国)

- 山德士股份公司(瑞士)

- Hikma Pharmaceuticals PLC(英国)

- Alkem 实验室有限公司(印度)

- Zydus 生命科学有限公司(印度)

主要行业发展

- 2026 年 4 月:Accord Healthcare, Inc. 重新推出了氢氯噻嗪片 (USP),规格为 12.5 毫克、25 毫克和 50 毫克。氢氯噻嗪片被批准作为充血性心力衰竭、肝硬化、皮质类固醇和雌激素治疗相关水肿的辅助治疗,以及各种形式肾功能不全引起的水肿,如肾病综合征、急性肾小球肾炎和慢性肾功能衰竭。

- 2026 年 2 月:Cipla USA Inc.推出了利拉鲁肽注射液,18毫克/3毫升(6毫克/毫升)单人使用预填充笔,相当于Saxenda(利拉鲁肽注射液)的仿制药。

- 2026 年 2 月:Lupin Limited 的布瓦西坦口服溶液 10 mg/mL 的简略新药申请 (ANDA) 获得美国 FDA 批准,适用于治疗 1 个月及以上患者的部分性癫痫发作。

- 十二月2025 年:Amneal Pharmaceuticals, Inc. 的硫酸沙丁胺醇吸入气雾剂(每次启动 90 微克)获得美国 FDA 批准。该产品是 PROAIR HFA(硫酸沙丁胺醇吸入气雾剂)的通用等效物,是 Teva Respiratory LLC 的注册商标。

- 2025 年 2 月:Hikma Pharmaceuticals PLC received U.S. FDA approval and launched Mercaptopurine Oral Suspension at 20mg/mL in the US. Hikma 推出了该产品的第一个仿制药,并且是第一个获得美国食品和药物管理局竞争性仿制药治疗 (CGT) 指定的批准申请人。

- 2022 年 11 月:Prasco Laboratories 推出了仿制药 ZIOPTAN(他氟前列素滴眼液)0.0015%。该解决方案是该公司与 Théa Pharma, Inc. 合作推出的第一个仿制药。

报告范围

全球品牌仿制药市场报告对关键地区的市场规模、历史表现、当前趋势和未来增长前景进行了详细分析。它按治疗领域、给药途径和分销渠道对市场进行研究,以突出主要的收入贡献部分以及支持其增长的因素。该研究还以因果关系的方式评估了关键的市场驱动因素、限制因素、机遇和挑战,以清晰地呈现行业动态。此外,它还涵盖了市场领先公司所采用的竞争性发展,例如产品发布、合作伙伴关系、收购和产品组合扩展策略。该报告还包括公司概况、区域见解,以及对定价压力、专利到期、慢性病负担和获得负担得起的药物如何塑造市场未来的评估。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为6.69% |

| 单元 | 价值(十亿美元) |

| 分割 | 按治疗领域、给药途径、分销渠道和地区 |

| 按治疗领域 |

|

| 按给药途径 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025年全球市场价值为2043.1亿美元,预计到2034年将达到3660亿美元。

2025年市值为229.8亿美元。

预计该市场在预测期内将以 6.69% 的复合年增长率增长。

心血管治疗领域预计将引领市场。

该市场是由对低成本处方药不断增长的需求推动的。

雅培、太阳制药工业有限公司、雷迪博士实验室有限公司、西普拉有限公司和卢平有限公司是全球市场的主要市场参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。