客车内饰组件市场规模、份额和行业分析,按材料类型(塑料和聚合物、金属/复合材料以及织物和泡沫)、按应用(OEM 和售后市场/更换)、按客车类型(城市/公交客车、城际客车、长途客车/豪华客车和校车)、按组件类型(座椅系统、地板系统、内饰板和装饰、扶手和安全配件以及内饰系统和内饰)模块)和区域预测,2026-2034

客车内饰件市场规模及未来展望

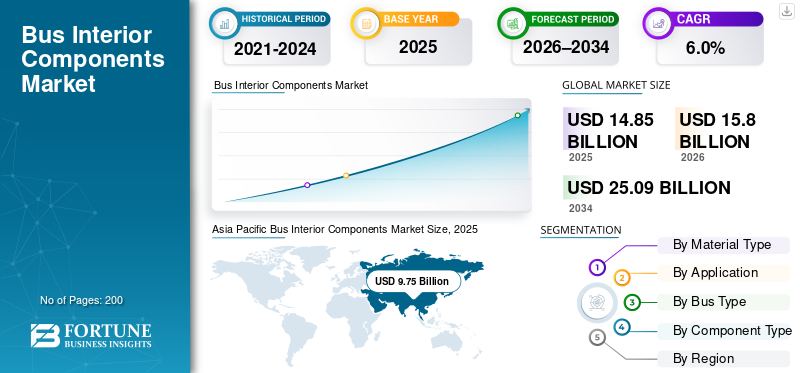

2025年,全球客车内饰零部件市场规模为148.5亿美元。预计该市场将从2026年的158亿美元增长到2034年的250.9亿美元,预测期内复合年增长率为6.0%。亚太地区主导客车内饰零部件市场,2025年市场份额达65.66%

客车内饰组件包括安装在客车内部的面向乘客的功能系统,包括座椅、地板、内饰板、扶手、安全配件以及可增强舒适性、安全性、耐用性、可达性和运营效率的集成模块。公共交通投资的增加、城市化、车队更换周期以及越来越多的采用电动巴士带动全球市场。更严格的安全和无障碍法规、对轻质耐用材料的需求以及对老化公交车队的不断翻新,进一步支持了市场的持续增长。主要参与者包括安道拓、格拉默、佛吉亚 (FORVIA)、丰田纺织、弗里德曼座椅和延锋汽车内饰。这些公司专注于轻质材料、模块化内饰、防火设计以及与客车原始设备制造商的合作,以支持电气化主导的内饰创新。

下载免费样品 了解更多关于本报告的信息。

客车内饰零部件市场要点

- 2025年市场规模:148.5亿美元

- 2026年市场规模:158亿美元

- 2034 年预测市场规模:250.9 亿美元

- 复合年增长率:2026-2034 年 6.0%

- 预计到 2025 年,亚太地区将占据客车内饰零部件市场的 65.66% 份额。

- 在电动巴士和公交巴士产量不断增长的推动下,原始设备制造商领域占据了领先的市场份额。

- 地板系统领域由于高耐用性和更换频率而占据主导地位。

北美

在车队现代化和电动公交车采用的推动下,北美是增长最快的区域市场。

亚太地区

由于大规模的客车生产和电气化项目,亚太地区将在 2025 年主导全球市场。

欧洲

在电动和氢公交车采用的支持下,欧洲呈现出稳定的技术驱动型增长。

我们。

在交通车队现代化和电动公交车采用的支持下,美国市场规模达到 6 亿美元。

日本

2025年日本市场价值为14.2亿美元。

阅读更多

客车内饰件市场趋势

电气化和先进的内部集成增强了零部件需求

全球市场趋势日益受到公交车电气化和先进内饰系统集成的影响。随着客车原始设备制造商从传统柴油车队转向电池电动和零排放平台,对更新客车座椅系统、轻质地板、数字显示器、HVAC 模块和集成安全功能的需求日益增长。电动公交车需要更复杂的内部组件来进行热管理,电池隔离性和乘客舒适度,增加每辆车的内部内容价值。原始设备制造商和供应商正在创新设计模块化内饰,支持电动动力总成封装和下一代乘客界面。这一趋势反映了在可持续发展和乘客体验优先考虑的推动下,公交车设计策略向零排放、信息娱乐内饰的整体转变。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

政府电气化政策加速内饰组件的采用

推动重型公共交通电气化的政府支持政策和基础设施投资是客车内饰零部件市场增长的关键驱动力。减少碳排放和改善城市空气质量的监管要求正在加速用电动车型替代柴油公交车,从而增加了对为这些现代车队量身定制的内饰组件的需求。电气化计划刺激了采购具有先进内饰系统的新型公交车,以提高可达性、安全标准和乘客舒适度。这一趋势增强了 OEM 生产和售后市场对座椅、地板和集成控制模块的改造需求。该政策推动力与更广泛的公共交通现代化驱动相协调,确保与零排放技术相一致的组件的长期需求连续性。

- 到 2025 年 11 月,在 PM E-DRIVE 等政府支持计划和政府投资的推动下,印度的电动巴士普及率预计将大幅上升公共交通然而,交付瓶颈和供应限制减缓了采用速度。

市场限制

供应链瓶颈和零部件延误限制了市场扩张

市场面临供应链瓶颈的限制,影响关键组件和整车的交付。零部件供应商,尤其是电动公交车的零部件供应商,面临着电池、专用电子产品和进口动力总成零部件短缺的问题,导致新公交车的交付和内饰安装被推迟。公交车订单的延迟履行限制了原始设备制造商的生产计划,并减缓了内饰部件的增长速度,特别是在扩大电动公交车采用的地区。内饰部件的交货时间延长降低了车队升级和售后改造的灵活性。这些供应限制还限制了规模较小的区域参与者,并推迟了先进内饰技术的部署,可能会在电气化预期不断上升的情况下减缓近期增长。

市场机会

城市化和车队现代化促进了模块化内饰的开放增长

快速的城市化和相关的公共交通扩张为客车内饰部件供应商提供了巨大的机遇。随着新兴经济体和发达经济体的城市投资现代交通车队以减少拥堵和排放,对内饰更新的需求不断增加,从而产生了对模块化、耐用座椅、先进地板以及集成安全和信息娱乐系统的需求。车队现代化计划鼓励使用更新的内部模块升级旧巴士,以延长使用寿命并提高乘客舒适度。在设计符合无障碍要求的内饰方面还有更多机会,例如轮椅固定系统和优先座位解决方案。随着城市乘客量和舒适度期望的上升,将产品与城市交通计划相结合的供应商将获得增量增长。

市场挑战

操作可靠性和技术故障影响采用率

先进客车的运行可靠性挑战和技术故障率给市场带来了重大挑战。新的电动公交车及其复杂的电气系统有时会频繁发生故障,这可能会削弱车队运营商的信心并延迟内部系统升级或更换。高维护需求和技术中断可能会将车队投资重点从内部增强转向核心运营稳定性。这些挑战使生命周期成本规划变得复杂,并延迟了下一代内饰模块的部署,从而限制了市场增长。该行业必须通过加强测试、质量保证和提高部件耐用性来解决这些性能问题,以维持内饰市场的长期扩张。

- 2025 年 10 月,班加罗尔报告称,其电动巴士车队在 2.5 年内发生了 13,000 多次故障,凸显了运营可靠性问题,影响了车队和内饰组件投资的信心。

细分分析

按材料类型

塑料和聚合物领域由于轻质特性和设计灵活性而占据主导地位

根据材料类型,市场分为塑料和聚合物、金属和复合材料、以及织物和泡沫。

其中,塑料和聚合物因其轻质特性、座椅设计师的设计灵活性、耐腐蚀性以及符合阻燃标准而占据主导地位。这些材料广泛用于座椅类型、内饰板、座椅外壳、地板层、暖通空调管道和照明外壳。随着原始设备制造商专注于减轻车辆重量以提高续航里程和能源效率,电动公交车的日益普及进一步增强了需求。易于大规模生产和较低的生命周期成本也使塑料和聚合物成为全球市场上大批量城市和公交客车内饰的首选。

- 2023 年 7 月,欧盟委员会加强了车辆内饰的消防安全和材料合规标准,鼓励更广泛地使用经过认证的聚合物内饰材料。

预计织物和泡沫领域在预测期内将以 10.0% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按巴士类型

高乘客密度和频繁使用推动城市/公交巴士细分市场的主导地位

根据客车类型,市场分为城市/公交客车、城际客车、长途客车/豪华客车和校车。

由于产量高、内部布局密集和日常使用频繁,城市/公交客车在内饰零部件需求中占据主导地位。这些公交车需要大量的座椅、地板、扶手和安全装置,以支持站立的乘客和频繁的登机。随着新布局和模块化系统的采用,城市电气化举措进一步增加了室内空间的价值。高磨损率还导致频繁的内饰升级,从而增强了该细分市场的 OEM 和更换渠道的需求。

- 2024年6月,国际能源署报告称城市公交车在城市脱碳政策的推动下,电动公交车占全球电动公交车部署的大部分。

城际巴士市场预计在预测期内复合年增长率为 8.3%。

按申请

客车产量不断上升,维持 OEM 细分市场的领先地位

根据应用,市场分为 OEM 和售后市场/更换。

在不断生产用于城市交通、学校交通和城际交通的新型巴士的推动下,OEM 细分市场占据了市场主导地位。政府资助的车队扩张和电气化计划正在增加新公交车的采购,直接增加了对工厂安装的内饰组件的需求。 OEM 安装可确保标准化质量、合规性以及与车辆架构的集成。由于电动和低地板巴士需要重新设计内部布局,原始设备制造商越来越多地采购先进的座椅、地板和集成内部模块,从而加强了该细分市场在整体市场收入中的份额。

- 2024 年 3 月,美国联邦交通管理局宣布为公共交通计划下的零排放公交车采购提供额外资金拨款。

售后市场/替换市场预计在预测期内复合年增长率为 8.7%。

按组件类型

耐用性和更换周期增强了地板系统领域的领导地位

根据组件类型,市场分为座椅系统、地板系统、内饰板和装饰、扶手和安全配件以及内饰系统和模块。

由于地板系统在所有巴士类型中普遍存在并且更换频率高,因此在组件领域占据主导地位。公交车地板必须能够承受繁忙的人流、潮湿和恶劣的操作条件,特别是城市公交车和校车。材料如PVC、橡皮,复合材料层压板因其耐用性和防滑性能而被广泛使用。卫生要求和翻新计划进一步推动了经常性需求,使地板系统成为 OEM 和售后市场应用中持续的收入贡献者。

- 2023 年 9 月,伦敦交通局更新了公交车翻新指南,强调防滑和易于清洁的地板标准以及标准座椅。

内饰系统和模块领域预计在预测期内复合年增长率为 7.7%。

客车内饰件市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区。

亚太地区

Asia Pacific Bus Interior Components Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区凭借其庞大的客车生产基地、广泛的电气化项目和不断扩大的城市交通网络,在全球客车内饰零部件市场份额中占据主导地位。城市和公交巴士推动了原始设备制造商的高需求,而具有成本效益的材料在内饰中占主导地位。该地区受益于规模驱动的制造业和政府主导的强有力的公共交通投资。

中国客车内饰件市场

在大规模电动客车生产和部署的支持下,中国以 54.9% 的份额领先全球。内饰部件需求强调轻质塑料、集成内饰模块和标准化座椅系统,以支持大批量生产。

印度客车内饰零部件市场

由于城市交通项目的不断增长和对交通的需求不断增加,印度市场正在以 9.6% 的复合年增长率快速扩张校车。 OEM 驱动的内饰占据主导地位,城市和城际公交车对耐用座椅、地板和安全配件的需求不断增长。

日本客车内饰零部件市场

日本注重高品质、耐用的公交车内饰,特别注重乘客的舒适性和可靠性。需求由技术先进的座椅系统、优质材料和精密设计的内饰模块驱动。 2025 年日本的价值为 14.2 亿美元。

北美

北美是客车内饰部件增长最快的区域市场,其推动因素包括车队更换周期加快、电动客车采用率不断上升以及对城市交通现代化的强有力的公共资金支持。该地区对合规座椅系统、防滑地板、模块化内饰和注重无障碍的安全配件的需求不断增长。日益增多的老化车队翻新进一步增强了售后市场的需求,特别是在城市和校车领域。

美国客车内饰零部件市场

由于大规模交通车队升级和电动公交车的快速采用,美国市场以 6 亿美元的价值领先。需求集中在 OEM 安装的座椅、地板和集成内饰模块上,并得到联邦零排放交通计划和严格的无障碍法规的支持。随着运输机构通过内部翻新延长车队寿命,售后市场正在不断扩大。

欧洲

在车队更新指令、安全法规以及电动和氢公交车普及率不断提高的支持下,欧洲市场呈现出稳定、技术驱动的增长。内饰部件需求强调防火材料、轻量化复合材料,以及高品质的乘客舒适度功能。 OEM 主导的需求占主导地位,选择性售后市场增长与翻新计划相关。

德国客车内饰件市场

德国是主要贡献者,得益于先进的客车制造和早期采用下一代电动和氢动力客车,复合年增长率达到 6.5%。内饰需求集中在符合高技术标准的高级座椅、高级地板和集成驾驶员驾驶舱模块。

英国客车内饰零部件市场

大规模城市公交车升级和零排放车队目标推动了英国市场。需求集中在耐用的座椅系统、易于维护的地板和模块化的内部面板,并得到公共交通的支持脱碳倡议。 2025 年英国的价值将达到 2.8 亿美元。

世界其他地区

在拉丁美洲、中东和非洲的城市化和逐步公共交通升级的支持下,世界其他地区市场呈现温和但稳定的增长。需求青睐具有成本效益、耐用的内饰部件,随着车队老化,翻新和更换的机会也越来越多。 OEM 需求仍然占主导地位,而高利用率城市车队的售后市场增长强劲。

竞争格局

主要行业参与者

轻质材料、模块化设计和 OEM 合作伙伴关系定义了客车内饰组件的竞争力

全球市场日益重视轻质材料、模块化内饰架构以及客车原始设备制造商和零部件供应商之间的密切合作。 Adient、Grammer、FORVIA(佛吉亚)、丰田纺织、Freedman Seating、延锋汽车内饰和基尔集团等领先企业通过耐用的座椅系统、先进的地板解决方案、防火内饰板和集成内饰模块展开竞争。公司专注于提高生命周期耐用性、易于维护以及遵守严格的安全和无障碍法规。通过本地化制造、长期 OEM 供应合同以及城市、城际和电动客车的定制能力,增强了竞争优势。供应商还投资于可持续材料、减重和模块化产品平台,以支持车队电气化和翻新需求。与公交车制造商和运输当局的战略合作伙伴关系使全球公共交通车队能够更快地采用标准化但灵活的内饰解决方案。

主要客车内饰部件公司名单简介

- 安道拓公司(爱尔兰)

- 格拉默股份公司(德国)

- 佛吉亚 SE – FORVIA 集团(法国)

- 丰田纺织株式会社(日本)

- 弗里德曼座椅公司(美国)

- 基尔集团(德国)

- RECARO汽车座椅(德国)

- Harita Seating Systems Ltd.(印度)

- Lazzerini Srl(意大利)

- USSC 集团公司(美国)

- Continental AG – 内饰和 HMI 解决方案(德国)

- 博世移动解决方案(德国)

- Fainsa集团(西班牙)

- 飞人集团(加拿大)

- Luminator科技集团(美国)

主要行业发展

- 2026 年 1 月:B-Style 推出了 B-Safe,这是一种适用于 B-Active 轮椅无障碍车辆的头部和背部支撑系统,旨在提高乘客在突然制动或碰撞时的稳定性和保护。此次推出反映出人们越来越重视以无障碍为中心的内部安全配件和专用座椅组件,例如标准交通和改装巴士车队的躺椅。

- 2025 年 11 月:Prima Industries 推出了 INSTATOP,这是一款在 Busworld Europe 2025 上展示的城市公交车无线按钮系统。与传统的有线停止按钮相比,该产品旨在简化安装并提高灵活性,旨在满足对内部模块的需求,特别是在翻新期间,重新接线时间和停机时间严重影响车队经济效益。

- 2025 年 10 月:Compin Fainsa 宣布将在 Busworld 2025(布鲁塞尔)上展示一款新的客车座椅,强调高档客车内饰正在进行的产品更新周期。对下一代座椅的关注支持更高价值的客车和城际应用,其中舒适度、人体工程学和重量优化越来越多地影响 OEM 采购决策。

- 2025 年 10 月:NFI 集团和 GILLIG 成立了一家 50/50 的合资企业,收购 American Seating 的资产,该公司是公交巴士和客车座椅的主要生产商。此举旨在加强座椅供应的连续性,支持积压订单的执行,并投资于运营恢复,直接影响核心客车内饰组件类别。

- 2025年6月:Camira 推出了 SEAQUAL 系列,将其定位为由回收海洋塑料废物制成的内部运输面料,符合公共汽车和客车内饰的可持续发展目标。此次发布支持 OEM 和改装项目,寻求低影响的座椅内饰材料,同时满足公共交通的耐用性和安全性期望。

报告范围

[jtbr于素Wq]

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.0% |

| 单元 | 价值(十亿美元) |

| 分割 | 按材料类型、应用、总线类型、组件类型和地区 |

| 按材料类型 |

|

| 按申请 |

|

| 按巴士类型 |

|

| 按组件类型 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 148.5 亿美元,预计到 2034 年将达到 250.9 亿美元。

2025年,市场价值为97.5亿美元。

预计该市场在预测期内将以 6.0% 的复合年增长率增长。

OEM 领域在应用领域的市场份额领先。

政府的电气化政策加速了内饰部件的采用。

主要市场参与者包括 Adient、Grammer、Faurecia (FORVIA)、Toyota Boshoku 和 Freedman Seating。

2025年,亚太地区将占据最大的市场份额。

北美、欧洲、亚太地区和世界其他地区都被纳入市场考虑范围。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。