客舱改装和重新配置市场规模、份额和行业分析,按飞机平台(窄体、宽体、支线、公务航空和军用),按改装工作范围(布局和容量变化、类别混合重新配置、客舱产品更新等),按客舱工作范围(座椅和约束装置、纪念碑、垃圾箱和储物、衬里和内饰等),按产品(客舱设计和工程、认证和其他)批准、套件供应及其他)、最终用户(航空公司、飞机租赁商、休闲运营商、政府/VIP 运营商和 MRO)以及区域预测,2026-2034 年

主要市场见解

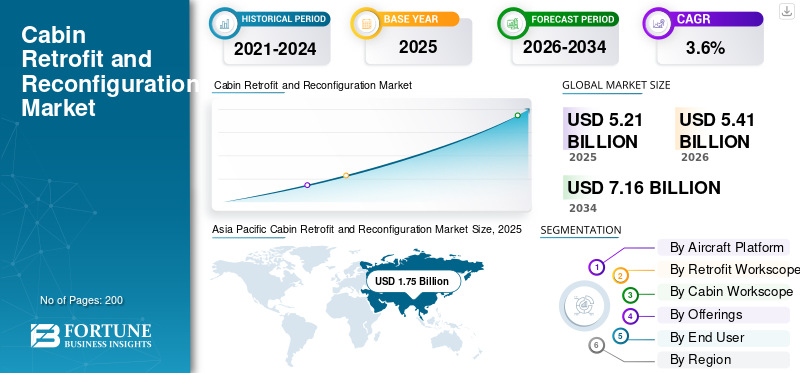

2025年,全球客舱改装和重新配置市场规模为52.1亿美元。预计该市场将从2026年的54.1亿美元增长到2034年的71.6亿美元,预测期内复合年增长率为3.6%。亚太地区主导全球客舱改装和重新配置市场,2025年市场份额为33.59%。

客舱改造和重新配置涉及升级客舱内部和改变客舱布局,包括座位数、LOPA、纪念碑和舱位组合,以提高乘客舒适度和整体体验,同时提高运营效率。 COVID-19 大流行之后,航空公司和低成本航空公司更加关注客舱重新配置,特别是高循环窄体飞机。与此同时,网络航空公司正在更新宽体飞机的高级客舱。一些变更必须通过欧盟航空安全局和全球类似组织监管的认证路线。

Lufthansa Technik、Safran Cabin 和 Collins Aerospace 等主要参与者通过捆绑工程、配套和安装(通常与维护、修理和大修活动相关)来帮助航空公司更快地提供升级。在数字方面,松下航空电子设备和泰雷兹 InFlyt Experience 继续通过尖端连接和机上娱乐系统树立新标准,这对于美国、中东和非洲的市场增长至关重要。

下载免费样品 了解更多关于本报告的信息。

客舱改造和重新配置市场趋势

OEM 许可的客舱改装网络的兴起导致容量和标准化的提高

市场的一个重要趋势是,原始设备制造商和领先厂商正在定义谁可以执行复杂的机舱工作。这有助于航空公司实现更快的周转和一致的质量,以及更简单的认证流程。更多的升级正在通过获得许可的维护修理和大修 (MRO) 能力打包为已知解决方案,特别是对于宽体飞机机舱,其停机成本高昂且改装复杂。其结果是更可预测的客舱重新配置计划,其目标仍然是提高乘客舒适度、改善乘客体验并提高运营效率。

- 2024 年 7 月,波音和汉莎技术公司宣布了一项许可协议,指定汉莎技术公司作为首家获得波音许可的 787 梦想客机客舱改装服务中心。该协议旨在增加内部改装能力和选择,第一个项目预计将于 2025 年开始。

市场动态

市场驱动因素

疫情后机队寿命延长和新飞机交付延迟将推动产品需求

航空公司延长飞机的使用寿命,并利用维护、修理和大修 (MRO) 窗口来推动机舱重新配置项目。这些更新可以保护利润和品牌形象。这些更新包括新的座椅、焕然一新的客舱内饰、升级的飞行娱乐系统以及可改善乘客体验和运营效率的更智能的布局。这种趋势在长途宽体飞机上尤其明显,特别是在高级客舱和商务舱改装方面,预计将推动客舱改装和重新配置市场的增长。这种情况也出现在高周期窄体机队中,低成本航空公司和网络航空公司的目标是提高利用率和降低成本。

- 2025年3月,在中东和非洲开展业务的阿联酋航空宣布,计划投资约50亿美元改装约220架飞机。该航空公司将这项投资与交付延误以及维护和扩展其网络同时增强客户体验的需要联系在一起。

市场限制

供应链问题和认证积压导致客舱重新配置延迟

客舱重新配置可能会因关键物品的交货时间较长而被推迟。对于高级座椅、纪念碑和机上娱乐系统来说都是如此。由于这些组件是高度定制和严格监管的,因此在开始安装之前通常需要额外的时间进行测试、文书工作和批准。安排维护变得更加困难,飞机停机成本上升,一些运营商选择推迟或分阶段升级。虽然这在宽体飞机上尤其明显,但大容量窄体飞机也感受到了影响。

市场机会

数字客舱改造(连接性和下一代 IFE)以创造增长机会

航空公司将快速 Wi-Fi、更智能的客舱网络和现代机上娱乐系统视为收入和客户忠诚度的工具,从而开启了强大的改造机会。运营商无需等待新飞机交付即可升级机载数字系统。他们通常可以在定期维护停机期间安排这项工作。这将带来更好的乘客体验、更高的运营效率以及更面向未来的机上服务平台。

- 2025 年 1 月,达美航空和泰雷兹宣布建立合作伙伴关系,提供达美航空的下一代 Delta Sync 座椅靠背体验。该系统由泰雷兹 FlytEDGE 提供支持,这是一种基于云的机上娱乐系统,旨在增强互联乘客体验。

市场挑战

有限的 MRO 能力和熟练劳动力短缺成为主要挑战

大型机舱改造和重新配置工作在计划的繁重检查期间通常需要机库空间以及专业技术人员、工程师和认证支持。目前,该行业的MRO系统因产能、劳动力和零部件流动等问题而面临压力。因此,航空公司常常很难获得航班时刻。即使是现成的客舱套件也可以等待可用的工人或商店空间。这会导致飞机停机时间更长、车间利用率更高以及分阶段升级更多,而不是一次性完成所有工作。这对于宽体客舱来说尤其具有挑战性,因为宽体客舱每天停止服务都会付出高昂的代价。

- 2024年7月,GE航空航天计划投资10亿美元扩大和升级其发动机MRO网络。此举旨在减少周转时间。该公司特别指出了 MRO 系统中的产能短缺、劳动力限制和供应链问题,因为航空公司因交付延误而延长了飞机的使用寿命。

俄罗斯乌克兰战争的影响

制裁和合规控制限制了与俄罗斯有关的客舱改造工作并带来了供应链挑战

俄罗斯和乌克兰的战争使航线发生了重大变化,也改变了允许的航线。欧盟的限制性措施阻止向俄罗斯提供飞机零部件和技术支持或在俄罗斯使用,这直接减少了获得 OEM 级机舱内饰(座椅、纪念碑和 IFE 备件)和西方 MRO 支持的机会。即使在俄罗斯境外,公司也在加强筛选和文书工作,以避免最终使用风险。这种方法可能会延迟客舱套件和 STC 工作流程的跨境移动,从而影响客舱改造和重新配置行业的扩张。

- 2022 年 3 月,欧洲航空安全局与欧盟委员会协调发布了有关限制性措施的常见问题解答,澄清了欧盟制裁如何影响维护和持续适航性以及为打算在俄罗斯使用的飞机提供服务和零部件。这参考了欧盟制裁框架(修订后的第 833/2014 号条例)。

下载免费样品 了解更多关于本报告的信息。

细分分析

按飞机平台

由于大量使用短途机队,窄体机市场处于领先地位

就飞机平台而言,市场分为窄体、宽体、支线、公务航空和军用。

窄体飞机(A320 系列、737 系列)在市场上占据主导地位,因为这些飞机的运营周期最多,并运载了大部分短途乘客。因此,航空公司更频繁地更新机舱内部。他们通常将客舱重新配置(座位数、舱位组合、行李箱、照明和连接/IFE)与定期维护访问结合起来,以改善乘客体验和运营效率。随着低成本航空公司的崛起,这种影响甚至更大,布局和客舱产品的微小变化都会对单位经济效益和每次航班收入产生直接影响。

- 2025年6月,波音公司《2025年商业市场展望》报告称,单通道飞机将占全球机队的72.00%,高于2024年的66.00%。这一增长主要由短途旅行和低成本航空公司推动。这种增长解释了为什么与其他类别相比,窄体机主导的客舱改造需求最高飞机平台。

预计公务航空领域在预测期内将以 4.7% 的复合年增长率增长最快。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按改造工作范围

由于频繁的品牌维护,客舱产品更新细分市场处于领先地位

根据改装工作范围,市场分为布局和容量变化、舱位组合重新配置、客舱产品更新、数字客舱升级和任务驱动改装。

客舱产品更新部分在市场上占据主导地位,因为它是最可重复的改造工作。航空公司可以在计划的维护修理和大修期间更换或更新座椅和纺织品,更新面板、地毯、照明和选定的机舱硬件,而无需进行整个机舱重新配置的复杂性。这种方法适用于窄体和宽体飞机机队,使其成为体积最大的工作范围,并且是航空公司寻求提高乘客舒适度同时保持飞机服役的重要价值来源。

- 2024 年 9 月,印度航空宣布了一项耗资 4 亿美元的计划,对 67 架飞机(占其机队一半以上)的机舱内饰进行翻新。该计划涵盖 A320neo 窄体机和 787/777 宽体机,展示了更新工作如何在机队中扩展并推动大多数改造活动。

数字客舱升级领域预计将在预测期内以 5.1% 的复合年增长率增长最快。

按客舱工作范围

对舒适性、产量和安全规则的直接影响,推动座椅和约束装置细分市场的增长

根据客舱工作范围,市场分为座椅和约束装置、纪念碑、垃圾箱和储物箱、衬里和内饰、照明和乘客舒适度等。

到 2025 年,座椅和约束装置领域将引领全球客舱改造和重新配置市场份额。在任何客舱改造或重新配置中,座椅通常占材料和劳动力的最大部分。航空公司更换它们是为了提高乘客舒适度、改变舱位组合(高级经济舱/商务舱)并提高密度和运营效率。它们还必须满足严格的安全标准(座椅和约束装置认证/测试)。一旦航空公司决定更换座位,就成为当务之急。这项任务通常会影响窄体飞机和宽体飞机的整个改装过程。

其他细分市场由连接/IFE/电力和客舱系统集成组成,增长最快,预计在预测期内以 5.8% 的复合年增长率扩张。

通过提供

安装和改造部分在改造预算中占据主要份额

根据提供的产品,市场分为机舱设计和工程、认证和批准、套件供应、安装和修改以及后改装支持。

安装和改造领域占据市场主导地位。真正的成本和时间取决于飞机本身而不是设计。服务包括拆除旧船舱;安装座椅、纪念碑和垃圾箱;电源和机上娱乐系统的布线;进行检查;并在飞机恢复服务之前完成文书工作。由于这项工作是 MRO 访问的一部分,通常在繁重的检查期间,安装和改装自然会占据改装预算的最大份额,特别是对于宽体飞机上复杂的机舱重新配置。

预计认证和批准领域将在预测期内以 5.3% 的复合年增长率增长最快。

按最终用户

航空公司因其对客舱品牌、收入策略和机队正常运行时间的控制而占据主导地位

该市场按最终用户细分为航空公司、飞机租赁商、休闲运营商、政府/VIP 运营商和 MRO。

到 2025 年,航空公司将占据最大的市场份额。航空公司每天都会经历客舱性能的起起落落,包括座位收入、保费收益率、客户满意度和周转效率。因此,他们在客舱更新和重新配置方面的支出处于领先地位。他们决定舱位组合、选择座位和机上娱乐标准,并围绕大量检查维护窗口安排工作,以减少飞机停机时间。出租人会影响过渡时的规格,但航空公司通常会管理窄体机和宽体机队的主要、重复的改装周期。

- 2025年3月,阿联酋航空宣布计划投资约50亿美元改装220架飞机。此举旨在在新飞机交付延迟的情况下维持和扩大其网络。这表明航空公司是大规模客舱改造项目的主要决策者和支出者。

预计政府/VIP 运营商细分市场在预测期内将呈现第二快的增长速度,复合年增长率为 3.5%。

客舱改造和重新配置市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区以及世界其他地区(中东和非洲以及拉丁美洲)。

亚太地区

Asia Pacific Cabin Retrofit and Reconfiguration Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

到 2025 年,亚太地区将主导全球市场,预计在预测期内复合年增长率将达到 4.1%。区域市场涵盖中国、印度、日本和亚太其他地区,许多窄体飞机正在投入使用,使用率很高。航空公司不断更新机舱内饰以保持竞争力。这导致更频繁的客舱重新配置和更新,包括座椅、纪念碑、照明、连接和机上娱乐系统。这些更新通常安排在大型维护检查期间,这样飞机就不会长时间停飞。基于这些因素,到2026年,中国的估值预计将达到6.4亿美元,印度的估值将达到2.9亿美元。

北美

由于航空公司运营着大型窄体飞机机队,北美拥有高频次的客舱改装市场。 2025年,美国在支线市场的份额最大,约为90.66%。客舱改造需求主要涉及窄体飞机。高循环机队经常更新,以保持可靠性并改善乘客体验和运营效率。航空公司计划在大维护期间对客舱进行重新配置和更新。此外,还大力推动数字升级,例如 Wi-Fi 和机上娱乐系统,以在充满挑战的市场中保持竞争力。

欧洲

预计未来几年欧洲客舱改装和重新配置市场将出现显着增长。在预测期内,欧洲地区的复合年增长率预计为 2.7%。 2025年欧洲市场规模将达到12.7亿美元。在该地区,英国和德国预计到2026年将分别达到1.8亿美元和2.1亿美元。欧洲改装市场受到严格的认证文化和欧盟航空安全局(EASA)框架的影响。这意味着工程和审批在项目的运作中发挥着重要作用。该地区的主要参与者也拥有强大的能力,其中汉莎技术公司作为重要的集成商脱颖而出。他们负责处理宽体飞机的高级客舱工作和窄体飞机的更新周期。

世界其他地区

包括拉丁美洲、中东和非洲在内的世界其他地区到 2025 年将占 13.77% 的份额。这是增长最快的区域部分,预计在预测期内将以 4.5% 的最高复合年增长率增长。在拉丁美洲,改造工作的重点是窄体飞机的经济高效的更新和致密化。这通常发生在计划维护期间,以减少停机时间。在中东和非洲,宽体飞机的高级客舱和长途产品的标准带来了更有价值的重新配置和数字升级。因此,该地区更倾向于优质内饰、连通性和以品牌为导向的客舱计划。

竞争格局

主要行业参与者

主要参与者专注于将其工程能力与文书工作精度相结合以获得优势

客舱改装和重新配置市场形势严峻,容量有限。主要挑战不是新想法,而是让飞机进入机库,然后以经过认证且合规的机舱内饰返回。对于任何超出微小变化的事情,获得批准并确保合规性,特别是在欧盟航空安全局框架和 CS-STAN 等工具下,都成为主要问题。具有强大工程和文书工作技能的成熟集成商往往会取得成功。 COVID-19 大流行之后,提高乘客舒适度和运营效率的努力(尤其是高周期窄体飞机)保持稳定,并与更广泛的服务市场的增长保持一致,复合年增长率 (CAGR) 预测和市场规模数据往往强调这一点。

围绕这一点,赛峰集团和柯林斯等客舱原始设备制造商以及连接和飞行娱乐系统领域的数字专家通过提供更加模块化和更快认证的解决方案来展开竞争。然而,席位短缺对市场产生了重大影响,定制问题和缺乏认证工程师推迟了项目。在美国、中东和非洲,航空公司正在通过大力投资改造来应对交付延误。阿联酋航空大约 50 亿美元的计划展示了运营商如何优先考虑保持机队现代化,而不是等待新飞机。

主要客舱改造和重新配置公司名单简介

- 汉莎航空技术股份公司(德国)

- 赛峰小屋(法国)

- 柯林斯航空航天公司(美国)

- 泰雷兹 InFlyt 体验(法国)

- 松下航空电子公司(美国)

- 新科工程航空航天公司(新加坡)

- 港机集团(香港)

- AAR公司(我们。)

- 代傲航空(德国)

- RECARO 飞机座椅(德国)

- 赛峰座椅(法国)

- JAMCO株式会社(日本)

- FACC 股份公司(奥地利)

- 法航工业荷航工程与维护(法国/荷兰)

- Sabena技术(法国)

- SR Technics(瑞士)

- 土耳其技术(土耳其)

- 阿提哈德工程公司(阿联酋)

- 维亚卫星(美国)

- Gogo 商务航空(美国)

主要行业发展

- 2025 年 11 月,阿联酋航空和赛峰座椅公司签署了一份谅解备忘录,将在迪拜设立飞机座椅制造和组装工厂。目标完成时间为 2027 年第四季度,初步产量每年最多 1,000 个商务舱座位。

- 2025 年 1 月,泰雷兹和达美航空推出了由 FlytEDGE(云原生 IFE 系统)提供支持的下一代 Delta Sync 座椅靠背体验。这凸显了数字客舱升级的转变。

- 2024 年 9 月,印度航空宣布启动耗资 4 亿美元的 67 架旧飞机改装计划。该计划将为窄体机和宽体机队提供新的座椅和更新的客舱内饰。

- 2024年7月,波音与汉莎技术公司签署了许可协议。这使得汉莎技术公司成为首家获得波音许可的 787 梦想客机客舱改装服务中心。第一个项目将于 2025 年启动。

- 2024 年 2 月,沙特航空宣布为即将推出的 B787 飞机配备新座椅,并计划于 2025 年底至 2027 年底为其现有 A330 和 B777 机队实施座椅改装计划。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 3.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 飞机平台 · 窄体飞机 · 宽体机 · 区域性 · 公务航空 · 军队 |

|

按改造工作范围 · 布局和容量变化 · 类混合重新配置 · 客舱产品更新 · 数字客舱升级 · 任务驱动模组 |

|

|

按客舱工作范围 · 座椅和约束装置 · 纪念碑 · 箱子和储物箱 · 衬里和内饰 · 照明和乘客舒适度 · 其他的 |

|

|

通过提供 · 客舱设计与工程 · 认证和批准 · 套件供应 · 安装与修改 · 后模组支持 |

|

|

按最终用户 · 航空公司 · 飞机租赁商 · 休闲经营者 · 政府/VIP 运营商 · MRO |

|

|

按地区 |

· 北美(按飞机平台、按改装工作范围、按客舱工作范围、按产品、按最终用户和按国家/地区) o 美国(通过飞机平台) o 加拿大(通过飞机平台) · 欧洲(按飞机平台、按改装工作范围、按客舱工作范围、按产品、按最终用户和按国家/地区) o 英国(通过飞机平台) o 德国(通过飞机平台) o 法国(通过飞机平台) o 荷兰(通过飞机平台) o 俄罗斯(通过飞机平台) o 欧洲其他地区(通过飞机平台) · 亚太地区(按飞机平台、按改装工作范围、按客舱工作范围、按产品、按最终用户和按国家/地区) o 中国(通过飞机平台) o 印度(通过飞机平台) o 日本(通过飞机平台) o 韩国(通过飞机平台) o 印度尼西亚(通过飞机平台) o 亚太地区其他地区(通过飞机平台) · 世界其他地区(按飞机平台、按改装工作范围、按客舱工作范围、按产品、按最终用户和按国家/地区) o 拉丁美洲(通过飞机平台) o 中东和非洲(通过飞机平台) |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 54.1 亿美元,预计到 2034 年将达到 71.6 亿美元。

2025年,北美市场价值为14.7亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 3.6%。

窄体机细分市场通过飞机平台引领市场。

大流行后机队寿命的延长和新飞机交付的延迟是推动市场的关键因素。

Lufthansa Technik AG、Safran Cabin、Collins Aerospace、Thales InFlyt Experience、Panasonic Avionics Corporation、ST Engineering Aerospace、HAECO Group、AAR Corp.、Diehl Aviation 和 RECARO Aircraft Seating 等是市场上的顶级公司。

到 2025 年,亚太地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200