预测性飞机维修市场规模、份额和行业分析,按飞机类型(固定翼、旋转翼、无人机和城市空中交通)、按机队年龄(中年(6-12岁)、年轻(0-5岁)和成熟(13岁以上))、按系统监控(机身和结构、发动机和APU、起落架和制动器等)、按产品产品(分析平台 (SaaS) 和应用程序、数字孪生和物理/混合模型、边缘硬件和嵌入式健康系统等)、按部署模型(混合、单租户云和内部部署)、按解决方案、按最终用户和区域预测,2026-2034 年

主要市场见解

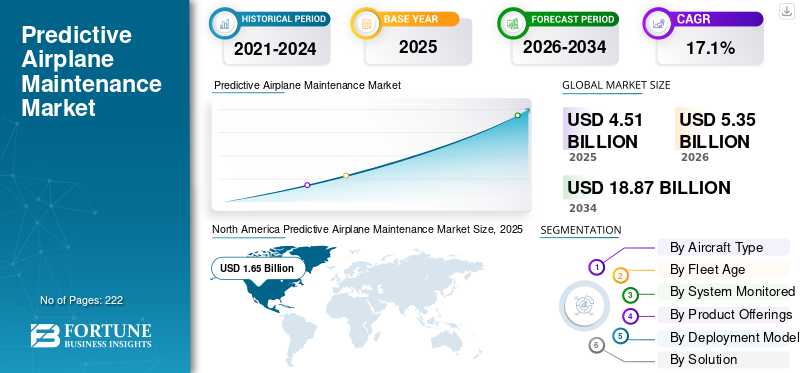

2025年,全球预测性飞机维护市场规模为45.1亿美元,预计将从2026年的53.5亿美元增长到2034年的188.7亿美元,预测期内复合年增长率为17.1%。 2025年,北美地区以36.59%的份额主导全球市场。

预测性飞机维护涉及使用基于物理的机器学习模型持续监控飞机部件和发动机的健康状况,并分析维护记录。这有助于估计剩余使用寿命 (RUL) 并在发生任何故障之前安排干预措施。从 2026 年到 2034 年,随着飞机连接性和传感器数量的增加,市场预计将增长。推动这一增长的主要因素包括对更高调度可靠性的需求、减少计划外拆除、降低边缘计算和卫星通信成本、维护、维修和运营 (MRO) 方面的劳动力限制,以及促进任务最佳时间安排的效率和可持续性目标。

主要参与者包括空客 (Skywise)、波音 (AHM/AnalytX)、GE 航空航天 (发动机健康管理和数字孪生)、劳斯莱斯 (IntelligentEngine/Blue Data Thread)、普惠 (EngineWise)、赛峰 (Prognos)、霍尼韦尔 (Forge)、柯林斯航空航天 (飞机健康监测)、汉莎技术 (AVIATAR)、IFS Maintenix、Swiss-AS AMOS、拉姆科等。这些公司提供的数据平台可以收集车队遥测数据,将预测与维护计划和供应链行动联系起来,并通过连接故障排除和自动创建工作卡来减少停机时间。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

基于结果的正常运行时间交易和航空公司对 OEM 预测平台的采用正在加速市场增长

航空公司和 OEM/MRO 将收入和罚款与飞机的可用性挂钩。这使得先进预测性维护策略是满足调度可靠性服务水平协议、减少计划外拆除以及提前定位零件和槽位的重要工具,从而推动预测性飞机维护市场的增长。这种连接以及预测平台和维护/工程系统之间更好的集成,正在鼓励运营商在 OEM 分析堆栈和大型机队的互联维护工作流程上实现标准化。此外,航空公司和 OEM/MRO 正在将收入和处罚与飞机可用性联系起来。这使得人工智能支持的分析成为主动维护策略的关键。这些策略有助于满足调度可靠性服务水平协议、减少计划外拆除并提前准备零件和槽位。

- 例如,2025 年 2 月,阿联酋航空与空中客车公司签署协议,实施 Skywise Fleet Performance+ (S.FP+) 和 Core X3 分析平台。他们的目标是提高 A380/A350 机队的调度可靠性。

市场限制

供应链和 MRO 能力限制阻碍了可扩展部署

即使预测到了故障,有限的车间产能、较长的零件交货时间和发动机可用性问题也会延迟计划的拆除。这迫使操作员重新进行被动维护。这些问题会阻碍及时执行计划的干预措施,从而增加维护成本、延长周转时间并削弱预测计划的投资回报率。

- 例如,2025 年 10 月,国际航空运输协会 (IATA) 与奥纬咨询 (Oliver Wyman) 估计,由于供应链持续中断,航空公司将面临超过 110 亿美元的额外成本。其中包括 31 亿美元的额外维护费用和 26 亿美元的延迟维修期间租赁发动机费用。强调维护操作面临的容量和零件限制。

市场机会

监管机构对电子记录和电子技术的接受可实现闭环预测执行

随着当局制定电子签名、记录保存和电子技术日志指南,航空公司可以将预测警报转化为授权的数字工作卡和维护记录。这消除了纸张延迟,加快了审批流程,并允许跨混合车队进行可扩展的更新。它将预测转化为更快、可跟踪的任务执行和可衡量的可用性改进。

- 例如,2025 年 1 月,FAA 发布了 AC 120-78B,更新了满足 14 CFR 要求的电子签名、记录保存和手册标准。这提供了一种明确可接受的方式来遵守全数字维护记录。

预测性飞机维护市场趋势

开放式 OEM、M&E 集成正在将预测转变为可执行的工作流程

航空公司正在标准化开放接口,将 OEM 发动机和机身健康数据流连接到维护和工程 (M&E) 系统。这使得预测警报能够自动生成工作卡、零件包和车间预留。因此,它减少了成本、时间和飞机在地面的暴露,同时提高了时间表的遵守率。此外,航空公司正在对将 OEM 健康数据流连接到 M&E 系统的开放接口进行标准化,同时嵌入用于异常检测、剩余使用寿命估计和自动工作卡创建的人工智能模型。

- 例如,2025 年 4 月,Trax 和劳斯莱斯推出了一个将 Trax eMRO 与 Blue Data Thread 连接的界面。这使得实时数据交换成为可能。预测的发动机问题可以触发维护行动并减少停机时间。

市场挑战

数据治理和网络安全合规性要求正在减缓跨企业集成

预测性维护策略需要航空公司、OEM 和 MRO 之间持续共享遥测数据。然而,新的信息安全规则增加了对数据访问、存储和交换的控制。与这些规则相关的合规性计划、审计和风险管理会增加集成成本、延迟部署时间表,并限制健康和使用数据跨组织边界的移动。

- 例如,2023年2月,欧盟通过了实施条例(EU)2023/203,为航空组织制定了强制性信息安全风险管理要求。这些组织必须在加强安全流程的同时实施这些规则。这直接影响预测维护解决方案所依赖的数据流。

俄罗斯乌克兰战争影响

制裁、空域关闭和钛合金资源正在重塑预测性维护解决方案的执行

这场冲突收紧了预测项目所依赖的关键投入和后勤。制裁和出口管制,以及俄罗斯钛的政治化,迫使原始设备制造商和航空公司寻求 VSMPO 相关供应的替代方案。这种转变延长了结构和发动机级零件的交货时间,并使计划拆卸变得复杂。与此同时,由于欧洲和亚洲的封锁而绕行俄罗斯领空,导致飞行时间和工作周期延长。这种情况提高了利用率驱动的维护需求,并对车间产能造成压力。因此,将预测转化为及时的工作范围更具挑战性。这意味着更多的缓冲库存、更长的规划期限,以及更大程度地依赖数字调度来确保货位、材料和劳动力。

- 例如,2024 年 4 月,空客航空结构入侵后,与 Norsk Titanium 签署了一项主供应协议,以减少对俄罗斯钛的依赖。这凸显了航空级钛结构资源的需求。

- 2024 年,一项经过同行评审的研究发现,俄罗斯和乌克兰领空的关闭导致欧亚航线大幅绕道。出行时间和运营成本的增加给维护计划周期带来了额外的压力。

下载免费样品 了解更多关于本报告的信息。

细分分析

按飞机类型

由于商业航空公司机队规模和成熟的 OEM 平台,固定翼细分市场引领市场

就飞机类型而言,市场分为固定翼、旋翼、无人机和城市空中交通。

到 2025 年,固定翼飞机细分市场将占据最大的预测性飞机维护市场份额。固定翼飞机细分市场包括窄体飞机、宽体飞机、货机、支线喷气机和公务机。商用飞机产生最多数量的运行遥测数据。它们还与 OEM 预测平台深度集成。预测警报通常会转化为计划的工作卡、零件配套和槽位预订。高使用率、标准化电子记录以及机身和发动机健康监测的广泛使用使固定翼项目成为支出和可衡量的可靠性改进的主要焦点。

例如,2025 年 10 月,大韩航空同意在其空客机队中实施空客升级后的 Skywise Fleet Performance+,以提高运营可靠性和预测性维护解决方案。

无人机和城市空中交通领域是市场中增长最快的领域,预计在预测期内复合年增长率为 26.2%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按机队年龄

创纪录的利用率和延迟更换,中年(6-12 岁)细分市场主导市场

根据机队年龄,市场分为中年(6-12岁)、年轻(0-5岁)和成熟(13岁以上)。

中期飞机的飞行次数最多。它们超出了早期保修限制并且在晚年退休之前,使它们成为预测警报带来有意义的、有利可图的维护的最佳候选者。这包括计划的拆除、零件配备和槽位预订。由于交付延迟和运力有限,航空公司不得不充分利用现有资产,中期喷气式飞机支持大多数遥测驱动的项目。他们还体验到以最快的速度将预测转换为完成的工作卡。

例如,2025 年 8 月,由于飞机交付延误和运力增长有限,国际航协报告机队利用率创历史新高。这种情况迫使运营商保留并更加努力地使用现有飞机,从而增加了现役中期机队的维护计划。

年轻(0-5 岁)细分市场是市场中增长最快的细分市场,预计在预测期内复合年增长率为 19.0%。

按系统监控

正常运行时间关键的经济性和成熟的健康监测、发动机和 APU 领域主导市场

根据系统监控细分市场,市场分为机身和结构、发动机和辅助动力装置、起落架和制动器、航空电子设备、电力和环境/增压。

发动机和 APU 细分市场占据主导地位。他们拥有最先进的嵌入式健康监测,数字双胞胎,以及基于结果的服务模型。详细的发动机遥测可以准确估计剩余使用寿命。这些估计可靠地提示计划的车间访问、零件准备和插槽预订。该过程将预测转化为可测量的在翼时间并提高调度可靠性。 APU 遵循类似的模式,增强整个推进生态系统的预测执行。

例如,2025 年 4 月,Trax 和劳斯莱斯推出了一个将 Trax eMRO 与 Blue Data Thread 连接的接口。这种集成将发动机数据传输到维护工作流程中,并减少因预期问题而导致的停机时间。

电力领域是市场中增长最快的领域,预计在预测期内复合年增长率为 19.1%。

按产品分类

捆绑可用性交易和专有健康数据、集成 OEM 产品主导市场

根据产品供应,市场分为分析平台 (saas) 和应用程序、数字孪生和物理/混合模型、边缘硬件和嵌入式健康系统、集成 OEM 产品、数据集成和交换以及托管服务(数据科学/mlops/变更管理)。

集成 OEM 产品主导着市场份额。当先进的预测性维护策略成为 OEM 服务计划的一部分时,例如使用专有发动机和机身数据以及数字孪生的按小时供电或可用性合同,它可以赚到最多的钱。这些捆绑包将预测直接连接到授权的工作范围、零件供应和车间位置。他们将预测转化为大规模的正常运行时间保证,将支出重点放在 OEM 集成产品上,而不是独立的应用程序或工具上。

普惠公司的 EngineWise Intelligence 声称它可以提供预测分析作为 OEM 服务的一部分,为约 140 个客户的 10,000 多台发动机提供发动机健康管理。这证明了 OEM 捆绑包的规模和集成优势。

数字孪生和物理/混合模型细分市场是市场中增长最快的细分市场,预计在预测期内复合年增长率为 19.8%。

按部署模型

机载数据采集需求和实时周转,混合(云+边缘)模式主导市场

根据部署模型,市场分为多租户SaaS、混合(云+边缘)、单租户云和本地。

混合(云+边缘)细分市场将在 2025 年占据最大市场份额,从而占据主导地位。细分市场的主导地位归因于先进的预测性维护需要来自飞机系统的连续、高质量数据和快速分析。航空公司现在处理数据并检测飞机/接口设备(称为边缘设备)上的事件。他们依靠云平台来实现车队级模型、学习循环和工作卡管理。这种混合设置减少了卫星通信带宽,加快了警报速度,并使预测在短时间内可用。

例如,2023 年 4 月,美国航空公司开始在 500 多架飞机上安装 Collins Aerospace InteliSight 飞机接口设备。这些设备捕获飞行和维护数据并将其安全地发送到柯林斯的 GlobalConnect 地面平台。这是一个清晰的边缘加云结构,支持可靠性和预测模型。

多租户 SaaS 预计在预测性飞机维护市场预测期内将以 18.6% 的速度增长

按解决方案

直接运行时间增益和车间访问计划影响,RUL 预测(组件)主导市场

根据解决方案,市场分为规则预测(组件)、备件预测、故障检测和隔离、维护时段优化、以可靠性为中心的分析以及燃料/性能优化

RUL Prediction(飞机零部件)细分市场占据主导地位,拥有最大的市场份额。其主导地位归因于剩余使用寿命 (RUL) 估算可在预测性维护解决方案中提供财务成果、减少计划外拆卸、优化车间访问时间以及提高发动机/部件利用率。准确的 RUL 推动材料预定位、工作范围定义和槽位预订,确保预测转化为执行的维护行动和大型车队的可衡量的可用性增益。人工智能驱动的 RUL 估算通过减少计划外拆除、优化车间访问时间和最大化组件运行时间来支持主动维护策略。

例如,2024 年 7 月,劳斯莱斯与越捷航空签订的 TotalCare 协议强调了运营确定性和在翼时间优势,并指出该服务得到了尖端发动机健康监测数据的支持,即为计划的车间访问提供预测分析。

预测性飞机维护市场预测期内,维护时段优化将以 18.9% 的速度增长

按最终用户

机队规模、可靠性 SLA 和深度 OEM 集成,网络/传统航空公司主导市场

根据最终用户,市场分为低成本航空公司 (lcc)、货运运营商、独立移动运营商、网络/传统航空公司、OEM 售后和公务航空运营商。

网络/传统承运商拥有最大的市场份额、最复杂的机队,具有高利用率和严格的准时性能目标,因此预测计划通过减少计划外移除、优化商店访问以及基于结果的服务交易保证可用性来提供巨大的投资回报率。他们长期的 OEM/MRO 关系和成熟的 IT 堆栈也意味着预测警报与电子记录、规划和零件物流紧密相连,将洞察力转化为大规模执行的工作。

例如,2025 年 10 月,大韩航空签署协议,在其空客机队中实施空客 Skywise Fleet Performance+,通过预测性维护提高运营可靠性。

在预测性飞机维护市场预测期内,OEM 售后服务将以 18.9% 的速度增长

预测性飞机维护市场区域展望

机队规模、边缘到云的采用和监管支持,北美主导市场

按地域划分,市场分为欧洲、北美、亚太地区、世界其他地区(中东和非洲以及拉丁美洲)。

北美

North America Predictive Airplane Maintenance Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,价值 13.8 亿美元,在 2025 年也以 16.5 亿美元占据主导地位,主要由美国主导,仅美国就在 2025 年贡献了超过 91.18% 的地区份额。美国在地区领导力方面处于领先地位。全球最大的运营商机队(包括 AA、UA、DL 和 WN)生成大量数据,并已切换到支持预测工作流程的边缘到云设置。

亚太地区、欧洲和世界其他地区(中东和非洲以及拉丁美洲)预计未来几年飞机预测维护市场将出现显着增长。

欧洲和亚太地区

在预测期内,欧洲地区预计增长率为15.8%。欧洲市场预计到 2025 年将达到 12 亿美元。在该地区,法国和德国预计到 2026 年将分别达到 2.1 亿美元和 1.9 亿美元。此外,在亚太地区,包括中国、印度、日本和新加坡在内的主要旗舰航空公司在该地区机队规模上采用 OEM 预测平台的快速增长导致了该地区的增长,例如大韩航空采用空客 S.FP+ 正在提升渗透率以及成熟的闭环执行。基于这些因素,到2026年,中国等国家的估值预计将达到4.6亿美元,印度预计将达到2.1亿美元。

世界其他地区

与此同时,到 2025 年,世界其他地区(中东和非洲以及拉丁美洲)将贡献约 7.09%。采用率正在通过选择性旗舰计划和 OEM 服务捆绑而扩大,其增长与机队现代化、连接升级以及与混合年龄机队中 M&E/电子记录的集成相关。在南非,运营商和 MRO 越来越多地与 OEM 平台和区域连接改进保持一致,将预测性见解融入到日常维护执行中。 另一方面,在巴西、墨西哥、哥伦比亚、智利和阿根廷等主要航空枢纽的推动下,拉丁美洲的预测性飞机维护市场正在不断增长,这些枢纽正在努力更新其机队,同时降低运营成本。

竞争格局

主要行业参与者

随着预测性维护在车队规模上实现工业化,OEM 捆绑服务和开放式机电集成正在巩固力量

发动机和机身 OEM 引领 GE 航空航天、劳斯莱斯、普惠、赛峰、空中客车 (Skywise) 和波音 (AHM/AnalytX) 将预测嵌入到可用性/PBH 合同中。他们还使用专有的健康数据和数字双胞胎。航空电子设备包括柯林斯航空航天公司、霍尼韦尔和泰雷兹在内的边缘和连接提供商通过飞机接口设备提供高质量的遥测数据,并安全卸载到云后端。执行依赖于航空公司技术运营平台,包括 Lufthansa Technik 的 AVIATAR、IFS Maintenix、Swiss-AS AMOS、Ramco 和 Trax,其中预测会转化为工作卡、套件和商店位置。 Uptake 等独立人工智能和分析公司连接到该系统,而 PART 145 商店和零部件 OEM 则为发动机、APU、起落架、制动器和环境系统提供特定模型。

与此同时,合规性、数据主权和网络安全需求正在推动供应商转向开放、经过审计的界面以及电子记录和技术日志。结合边缘和云的混合架构很常见,可以减少延迟和带宽。由于运营商规模和早期边缘部署,北美在商业化方面处于领先地位;欧洲受益于强大的 OEM 和 MRO 生态系统;亚太地区通过旗舰航空公司的推出而迅速发展。总体结果是 OEM 集成产品占据了大部分收入。多租户 SaaS 的基数较小,但增长最快。

主要预测性飞机维修公司名单简介

- 空中客车公司(法国)

- 波音公司(我们。)

- GE航空航天公司(美国)

- 劳斯莱斯(英国)

- 普惠公司(美国)

- 赛峰集团(法国)

- 霍尼韦尔航空航天公司(美国)

- 柯林斯航空航天公司(美国)

- 汉莎航空技术公司(德国)

- 汉莎航空技术公司 (AVIATAR)(德国)

- 瑞士-AS (AMOS)(瑞士)

- IFS (Maintenix)(瑞典/加拿大)

- 拉姆科系统公司(印度)

- TRAX(美国)

- 吸收率(美国)

- 泰雷兹(法国)

- MTU 航空发动机(德国)

主要行业发展

- 2025 年 7 月,越洋航空采用汉莎技术公司的数字技术运营生态系统(包括 AVIATAR)。这家加拿大航空公司正在其 A321/A330 机队中推出 AVIATAR,以标准化分析、记录和预测应用程序。汉莎技术公司将此举定位为整个机队向集成数字技术运营堆栈的转变。

- 2025 年 1 月,FAA 发布 AC 120-78B(电子签名、电子记录保存、电子手册)。该咨询通告为 14 CFR 下的数字维护记录和签名制定了可接受的合规方式,消除了减缓预测执行的纸质瓶颈。

- 2024 年 7 月,劳斯莱斯 TotalCare 与 Vietjet 签署协议(40 台 Trent 7000 发动机)。该服务包为越捷航空的 A330neo 机队嵌入了健康监测和预测支持。它补充了越捷 Trent 700 动力的 A330ceo 飞机上现有的 TotalCare 覆盖范围。

- 2024 年 11 月,GE Aerospace、微软和埃森哲推出 gen-AI 维护记录解决方案。该工具旨在让航空公司和出租人在几分钟内检索和规范维护记录,从而加速技术记录和资产管理。

- 2023 年 4 月,美国航空将安装 500 多个 Collins InteliSight AID。该项目为 AA 机队的大部分机队配备了飞机接口设备,以捕获和安全卸载操作/维护数据。 Collins 的 InteliSight 和 GlobalConnect 提供边缘到云的骨干网,提供可靠性和预测工作流程。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为17.1% |

|

单元 |

价值(十亿美元) |

|

分割 |

按飞机类型 · 固定翼 · 旋翼 · 无人机与城市空中交通 |

|

按机队年龄 · 中年(6-12 岁) · 年轻(0-5 岁) · 成熟(13 岁以上) |

|

|

按系统监控 · 机身及结构 · 发动机和 APU · 起落架和制动器 · 航空电子设备 · 电力 · 环境/加压 |

|

|

按产品分类 · 分析平台 (SaaS) 和应用程序 · 数字孪生和物理/混合模型 · 边缘硬件和嵌入式健康系统 · 集成 OEM 产品 · 数据集成与交换 · 托管服务(数据科学/MLOps/变更管理) |

|

|

按部署模型 · 多租户 SaaS · 混合(云+边缘) · 单租户云 · 本地部署 |

|

|

按解决方案 · RUL 预测(组件) · 备件预测 · 故障检测和隔离 · 维护槽位优化 · 以可靠性为中心的分析 · 燃油/性能优化 |

|

|

按最终用户 · 低成本航空公司 (LCC) · 货运运营商 · 独立的 MRO · 网络/传统航空公司 · OEM售后 · 公务航空运营商 |

|

|

按地区 · 北美(按飞机类型、机队年龄、监控系统、产品供应、部署模型、解决方案、最终用户和国家/地区) o 美国(按飞机类型) o 加拿大(按飞机类型) · 欧洲(按飞机类型、按机队年龄、按监控系统、按产品供应、按部署模型、按解决方案、最终用户和按国家/地区) o 英国(按飞机类型) o 德国(按飞机类型) o 法国(按飞机类型) o 俄罗斯(按飞机类型) o 欧洲其他地区(按飞机类型) · 亚太地区(按飞机类型、机队年龄、监控系统、产品供应、部署模型、解决方案、最终用户和国家/地区) o 中国(按飞机类型) o 印度(按飞机类型) o 日本(按飞机类型) o 新加坡(按飞机类型) o 亚太地区其他地区(按飞机类型) · 世界其他地区(按飞机类型、按机队年龄、按监控系统、按产品供应、按部署模型、按解决方案、最终用户和按国家/地区) o 中东和非洲(按飞机类型) o 拉丁美洲(按飞机类型) |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 53.5 亿美元,预计到 2034 年将达到 188.7 亿美元。

2025年,市场价值为16.5亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率将达到 17.1%。

固定翼细分市场在飞机类型方面处于领先地位。

基于结果的正常运行时间交易和航空公司对 OEM 预测平台的采用正在加速市场增长。

空客(法国)、波音(美国)、GE航空航天(美国)、劳斯莱斯(英国)、普惠公司(美国)、赛峰集团(法国)、霍尼韦尔航空航天(美国)、柯林斯航空航天(美国)、汉莎航空技术公司(德国)、汉莎航空技术公司(德国)等都是飞机预测维护领域的顶尖公司市场。

2024 年,北美占据市场主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 222

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。