直升机 MRO 服务市场规模、份额、行业分析,按直升机类型(轻型(最多 3,000 公斤)、中型(3,000 公斤至 8,000 公斤)和重型(8,000 公斤以上)、按 MRO 服务类型(航线维护和基地维护)、最终用户(国防和国土安全以及民用和商业)以及区域预测,2026-2034 年

(优惠有效期至 15th Aug 2026)

主要市场见解

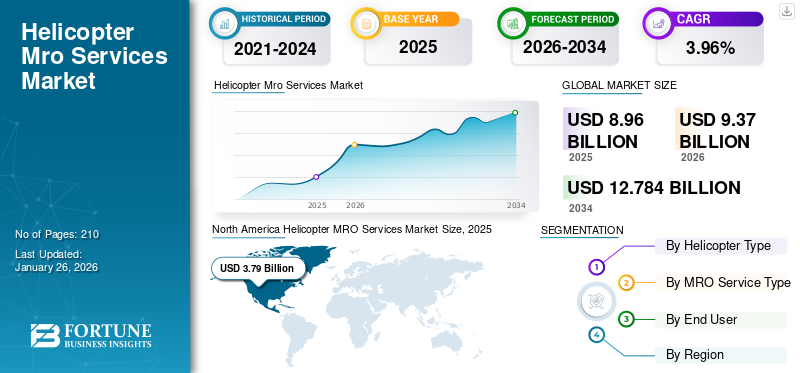

2025年,全球直升机MRO服务市场规模为89.6亿美元,预计将从2026年的93.7亿美元增长到2034年的127.8亿美元,复合年增长率为3.96%。北美在直升机 MRO 服务市场占据主导地位,2025 年市场份额为 42.30%。

直升机MRO(维护、修理和大修)市场是航空业的一个部分,专注于专门为直升机提供维护、修理和大修服务。它包括确保安全性、可靠性以及遵守军事、商业和紧急部门监管标准所需的日常维护、维修和修改。直升机使用量的增加、技术进步以及老化机队定期升级和维护的需求推动了市场的增长。

在地缘政治紧张局势加剧、持续冲突以及民用和海上作业的推动下,该市场正在大幅增长。地缘政治紧张局势加剧导致各国专注于升级老化机队并采购现代和下一代战斗机直升机。这些因素刺激了对 MRO 服务的需求,为该地区的就业机会做出了贡献。改装和MRO服务在直升机运营和适航兼容性方面发挥着至关重要的作用。直升机接受定期检查,包括飞行前和飞行后检查。此外,为了遵守适航性和监管指令,直升机必须在完成一定的飞行时间后进行检查,按照制造商的规定,并根据直升机型号的不同而有所不同。

大修和改装过程对于军用和民用直升机都很重要。这些过程延长了直升机的使用寿命,同时确保遵守政府法规。直升机的改装费用昂贵,因为它们需要新的备件和经过认证的人力,因为它们对于直升机的可靠性和适航性以及确保乘客的安全至关重要。

直升机越来越多地用于紧急医疗服务 (HEMS) 和海上作业,正在推动市场增长。这些行业严重依赖私营 MRO 公司来满足其要求并确保适航性。民用直升机,特别是用于专业应用的直升机,由于维护间隔较短,需要频繁的 MRO 服务。此外,老化的民用机队需要额外的关注和改造,以保持符合监管机构的要求。

为了抢占直升机 MRO 服务市场的最大份额,主要直升机制造商都将重点放在与当地 MRO 服务提供商建立合资企业上。例如,2023年7月,赛峰直升机发动机公司和HAL为印度武装部队使用的TM333和Shakti发动机提供发动机维护。此外,2023年12月,Indamer Aviation与空中客车公司联合成立了一家合资企业,为孟买、新德里和那格浦尔的空客直升机提供MRO服务。

该行业排名前十的公司包括:Airbus SAS、CHC Helicopter S.A.、Honeywell International Inc.、Leonardo S.p.A、MTU Aero Engines AG、Rolls-Royce Plc.、Safran Group、StandardAero、Textron Inc. 和 PHI Group Inc.。这些公司以其广泛的服务组合、区域影响力和行业专业知识而著称。

下载免费样品 了解更多关于本报告的信息。

直升机 MRO 服务市场要点

- 2025年市场规模:89.6亿美元

- 2026年市场规模:93.7亿美元

- 2034 年预测市场规模:127.8 亿美元

- 复合年增长率:2026-2034 年 3.96%

- 北美在直升机 MRO 服务市场占据主导地位,到 2025 年将占据 42.30% 的份额。

- 预计到 2026 年,中等重量细分市场将占据最大的市场份额,达到 82.92%。

- 预计到 2026 年,线路维护领域将占据 37.03% 的市场份额。

北美

2025年北美市场份额为42.30%,价值37.9亿美元,预计2026年将达到39.5亿美元。

欧洲

2025年欧洲市场规模为23亿美元,占全球市场的25.67%,预计2026年将达到24亿美元。

亚太地区

2025年亚太地区估值为18.7亿美元,占全球收入的20.87%,预计2026年将达到19.8亿美元。

我们。

预计到 2026 年,美国直升机 MRO 服务市场将达到 31.3 亿美元。

日本

日本 直升机 MRO 服务市场预计到 2026 年将达到 4.4 亿美元。

阅读更多

市场动态

市场驱动因素

机队现代化和升级以及军事应用中直升机运营的需求将推动市场增长

在各国近期发展和战略投资的推动下,军事应用中对直升机操作的需求不断增长,将推动市场的显着增长。现代战争日益复杂,其特点是威胁不对称和对快速反应能力的需求,促使世界各地的军队通过先进的直升机系统增强其空中能力。地缘政治紧张局势的加剧导致各国用现代直升机取代老化的机队,并用机载对抗吊舱和威胁检测系统等先进材料和组件增强现有机队。直升机用于监视、侦察、空中救护以及借助绳索在难以评估的地区部署部队。

例如,2022年5月,美国空军授予Vertex公司一份价值1.3亿美元的合同,为美国空军全球打击司令部(AFGSC)维护两种直升机类型。此外,2024 年 3 月,印度陆军组建了第一个由波音公司制造的阿帕奇攻击直升机中队,旨在加强战略重要地区的地面作战,这反映出印度致力于实现军事能力现代化,以应对不断变化的安全挑战。 2023 年 5 月,美国国务院批准向德国出售价值 85 亿美元的 CH-47F 支奴干直升机,增强北约的防务准备,并表明其致力于加强跨大西洋安全伙伴关系。

这一增长是由不断增长的国防预算和地缘政治担忧推动的,这些担忧迫使各国优先采购能够执行从运输到战斗支持等多种任务的多任务直升机,从而提高作战灵活性。此外,配备先进技术(例如改进的隐身能力和自主操作)的下一代旋翼机的持续开发将显着影响市场动态。例如,波音公司和洛克希德马丁公司正在与美国国防部合作开发下一代攻击和运输直升机,该直升机融合了尖端的航空电子设备和增强的生存能力。

由于地区紧张局势和国防现代化努力,亚太地区的新兴市场,特别是印度和中国,军用直升机需求也快速增长。对本土直升机开发项目的投资促进了该行业的竞争和创新。战略投资、地缘政治紧张局势和技术进步推动了军事应用中对直升机操作的需求不断增长。主要国防承包商之间的收购和合作凸显了各国增强空中能力和应对不断变化的安全挑战的紧迫性。随着这些趋势的继续发展,直升机市场预计在未来几年将经历强劲增长。

中型和重型直升机尤其受欢迎,因为它们提供了更多的有效载荷能力和集成功能。这一趋势凸显了强大的 MRO 对于确保机队适航性和运营准备状态的重要性。 各国政府正在重点关注立即满足 MRO 要求。此外,冰岛、新西兰、摩纳哥等小国无法负担昂贵的战斗机和飞机,只能依靠直升机机队来满足作战需求。在这些地区,外部参与者通常会处理 MRO 要求。

例如,2024年1月,空中客车公司与 Heligo Charter Private Limited 签署了一份 HCare Initial 合同,这是一份全面的按小时服务合同,为部署在印度海上和陆上作业的六架空中客车 H145 直升机提供服务。

直升机紧急医疗服务 (HEMS) 和海上作业的高采用率推动市场增长

由于民用和商用直升机在各个行业和创新应用中的采用,全球对民用和商用直升机的需求不断增加。直升机集成平台能够收集广泛的数据,推动直升机 MRO 服务市场的增长。主要应用包括旅游、婚礼滴花、石油和天然气研究、建筑、消防和空中救护。

由于对快速医疗响应和高效离岸物流的需求不断增加,直升机紧急医疗服务(HEMS)和离岸运营的采用率不断上升,预计将显着推动市场增长。这一趋势得到了行业主要参与者的各种最新发展和战略投资的支持。直升机能够到达偏远或难以到达的地点的患者,这使得它们在紧急医疗情况下非常有价值,特别是在地面交通可能延误的农村地区。例如,2024 年,全球医疗响应子公司 Air Evac Lifeteam 使用贝尔 407 GXI 直升机在德克萨斯州开设了一个紧急空中医疗运输基地,增强了其处理德克萨斯州南部紧急情况的能力。

紧急医疗服务和海上作业在市场上占据主导地位,因为它们充当海上能源设施的紧急服务、生产、搬迁和退役的平台。 政府也对此类操作给予一定程度的放松。例如,1937 年《飞机规则》第 134A 条规定,未经中央政府许可,任何人不得运营任何往返印度、印度境内或穿越印度的不定期航空运输服务。

2023 年 11 月,挪威空中救护公司与空中客车公司签订了一份合同,专门为丹麦的 HEMS 任务提供三架 H135 直升机和两架五桨叶 H145。此次收购凸显了对改善紧急医疗服务的承诺,并反映了各国增强空中救护能力的更广泛趋势。此外,Gama Aviation 于 2023 年 12 月根据价值 7000 万美元的合同为威尔士空中救护慈善机构推出了 HEMS,其中涉及运营和维护由四架空客 H145 直升机组成的机队。这些举措表明对直升机应急服务的投资不断增加,认识到它们在拯救生命方面的关键作用。

由于石油和天然气行业对高效运输解决方案的需求,海上作业领域也出现了显着增长。直升机对于将人员和设备运送到海上平台、确保作业效率和安全至关重要。随着企业扩大海上活动,对直升机服务的需求预计也会相应上升。 HEMS 和海上作业的日益普及将推动直升机市场的大幅增长。 Air Evac Lifeteam、空中客车公司和 Gama Aviation 等公司的新合同和扩张等近期发展突显了人们对飞机的日益依赖直升机服务在充满挑战的环境中提供紧急医疗响应和后勤支持。这些趋势表明,随着直升机继续在现代应急和运营框架中发挥关键作用,市场将强劲扩张。

市场限制

严格的监管合规限制了市场增长,老化机队的维护成本不断增加

由于频繁的 MRO 要求以满足严格的直升机适航法规,直升机的维护成本逐渐增加。服务提供商/所有者有义务遵守这些标准,以确保乘客的安全并维护车队的健康。不满足这些要求可能会导致法律诉讼。此外,在 MRO 服务期间需要额外关注大量老化车队,频繁的检查和维修会增加维护时间并导致成本不断上升。维护成本约占运营成本的 24%,显着影响收入利润。

与老化的直升机机队相关的不断增长的维护成本预计将限制直升机 MRO 服务市场的增长,特别是由于频繁的维护、修理和大修 (MRO) 要求以及严格的监管合规性。随着军用和民用运营商面临维护老旧飞机的挑战,MRO 服务的财务负担变得越来越大。例如,2023 年 12 月,美国陆军向洛克希德·马丁公司授予了一份合同,用于维护和升级其黑鹰直升机机队。该合同强调了与保持老化飞机运行相关的成本不断上升,因为它涉及广泛的翻新和遵守更新的安全法规。同样,2023 年 11 月,美国海军宣布与诺斯罗普·格鲁曼公司建立合作伙伴关系,以增强其老化直升机机队的 MRO 能力,强调需要先进的维护解决方案来解决旧型号日益恶化的状况。

此外,直升机必须在一段时间后进行大修(取决于个别直升机型号)。大修比定期维护成本更高,定期维护是在完成一定飞行时间后进行的。例如,2021 年 8 月,土耳其航空协会 (THK) 与乌克兰 Ukraspecexport (USE) 签订合同,为 Mi-17 直升机提供基地级维护和维修服务,并授予约 250 万美元的服务费用。

监管压力加剧了维护老化机队的财务影响。不断发展的安全标准需要对 MRO 服务进行大量投资,这可能会导致预算紧张。例如,2024年1月,空中客车公司宣布承诺加强其军用直升机(包括H145M和H225M型号)的MRO服务,以满足严格的欧盟航空安全局(EASA)法规。这一举措反映了更广泛的行业趋势,即合规成本对运营预算的影响越来越大。此外,随着直升机运营商寻求延长老化机队的使用寿命,维护成本持续上升。根据行业估计,当组件达到使用寿命阈值时,维护费用可能会大幅增加。 2023 年 10 月,Metro Aviation 在一份报告中强调,由于维持适航所需的更频繁的维修和零件更换,旧直升机每小时的维护成本更高。

熟练技术人员的短缺进一步加剧了这些挑战。 RSM US 2023 年 12 月的一份报告强调,目前约 38% 的航空维修技术人员年龄在 60 岁或以上,导致潜在的人才短缺,可能会影响 MRO 服务的可用性和质量。这种情况可能会增加劳动力成本,并使有效维护老化车队的工作变得更加复杂。尽管各行业对直升机运营的需求不断增长,但与老化机队相关的不断增长的维护成本构成了重大挑战。由于严格的监管合规性驱动的频繁的 MRO 要求可能会限制市场的增长,因为运营商在日益增加的财务压力和不断减少的熟练劳动力的情况下应对维护旧飞机的复杂性。

为了解决这些限制,公司正在为选定的组件提供双倍的使用寿命。例如,2024 年 9 月,罗宾逊直升机公司 (RHC) 获得美国联邦航空管理局 (FAA) 批准,将罗宾逊 R66 直升机特定部件的使用寿命从 2,000 小时延长一倍至 4,000 小时,帮助运营商降低维护成本。尽管存在这些限制,但由于当地 MRO 服务提供商与全球直升机制造商之间的战略合作伙伴关系不断增强,该市场正在呈现巨大增长。

市场机会

对现代化计划和采购新直升机或二手直升机的需求不断增长,带来各种增长机会

国家之间不断加剧的地缘政治紧张局势和持续不断的冲突(例如俄罗斯和乌克兰之间的冲突)促使各国增强了军事能力。技术进步改变了战场,融合了现代化的武器系统和更快、更可靠的运载平台。因此,各国政府正在重点关注军用直升机的现代化计划。该计划的重点是为舰队招募现代化军用直升机和 MRO 设施。例如,2024 年 4 月,作为增加国防开支和加拿大武装部队现代化新举措的一部分,渥太华宣布计划在未来 20 年内拨款约 135 亿美元来购买新的直升机机队。

2024 年 6 月,美国陆军和西科斯基用 LE Drones 试验了黑鹰飞机。西科斯基在黑鹰改型上安装经过验证的外挂架和火控系统方面的专业知识有助于将这些系统更快地集成到 UH-60M 型号上。例如,2024 年 4 月,美国陆军改进涡轮发动机计划 (ITEP) 标志着一个重要的里程碑,两台飞行测试发动机的到来,即为 UH-60M 黑鹰直升机设计的通用电气宇航 (GE) GE-900。此次交付在陆军更换所有 UH-60M 黑鹰直升机所使用的当前 GE 发动机的计划中发挥着至关重要的作用。

老化的直升机机队需要频繁的 MRO 要求,以确保适航性并采用先进设备,以在现代市场中保持竞争力。这为市场参与者提供了具有集成现代化设备能力的先进 MRO 服务的新机会。例如,2024 年 11 月,洛克希德·马丁公司强调了对黑鹰机队进行现代化改造以解决未来冲突的紧迫性。该公司正在投资模块化开放系统方法(MOSA),该方法有助于将新技术快速集成到现有平台中,确保军用直升机能够适应新出现的威胁,而无需进行大规模检修。这种方法增强了当前的能力,并为舰队未来的升级做好准备,将其定位为军事行动的战略投资。

此外,BAE Systems 还积极参与未来垂直升力 (FVL) 计划,该计划旨在在未来十年内取代整个美国军用直升机机队。对生存能力和先进技术开发的关注为从事直升机现代化的公司带来了巨大的市场机会。随着各国越来越重视国防支出和现代化建设,领先国防承包商之间的合作伙伴关系将在满足这些需求方面发挥至关重要的作用。在采购新直升机的同时强调升级现有机队,确保军队仍然有能力有效应对当代挑战。对军用直升机现代化计划和采购计划的需求不断增长,为市场带来了巨大的增长机会,最近的合同和合作伙伴关系强调了通过创新技术和战略投资增强航空能力的承诺。

推进系统和燃料技术的技术进步带来显着的增长机会

EASA 和其他国家正致力于到 2050 年实现空域温室气体净零排放,这增加了对更可靠、更先进的推进系统的关注,例如电动和混合动力推进系统。向电动和混合动力直升机的转变可能会带来针对这些技术量身定制的新的 MRO 要求和服务。此外,随着公司获得对电动垂直起降系统非常重要的电力推进系统的了解,电动垂直起降技术可以更大程度地提高 MRO 能力。

例如,2022 年 9 月,日本电动直升机初创公司 SkyDrive 推出了其电动直升机,并计划到 2025 年推出空中出租车服务。

2024年7月,RTX宣布其混合动力STEP-Tech(可扩展涡轮电动动力系统技术)演示器的开发取得重大成果,成功验证了热力发动机、发电机、电池系统和推进器的连续运行,展示了这些组件之间通过高压电网的高效能量传输。

Airbus SAS 等公司率先引入 HCARE 服务来同时管理多个机队的健康状况。 HCARE 为公司的整体发展带来了巨大的成功。例如,2022 年 9 月,法国直升机运营商 HeliDax 签署了首份 HCare Classics 支持合同,以优化 HeliDax H120 机队的可用性。

直升机 MRO 服务市场趋势

健康和使用监控系统 (HUMS) 以及其他先进 MRO 技术的高采用率是市场的主要趋势,以提高运营效率

健康和使用监控系统的采用正在增加,因为它提供实时、远程的洞察力,可以及早发现直升机的健康风险。这些功能可帮助业主在影响操作安全之前尽早发现缺陷,从而减少重大维护或大修事件的可能性。该装置记录直升机的关键部件,例如旋翼平衡、发动机性能和其他关键系统,以维持安全飞行,减少计划外维护的额外支出。

例如,2024 年 1 月,霍尼韦尔报告称,其 HUMS 技术帮助客户减少了 5-10% 的定期维护和 20% 的维护试飞。这种预测能力使维护人员能够在潜在问题升级之前解决它们,从而提高飞机的可用性和任务准备状态。持续监控包括振动率和传动系统状况在内的性能指标,使操作员能够进行主动维护,最大限度地减少计划外维修。

此外,先进的 MRO 技术,例如物联网、机器人和人工智能的使用,正受到直升机所有者和用户的关注,以提高运营效率并维持机队的适航性。此类技术可提高运营效率并降低 MRO 成本,同时提高可靠性。此外,用于培训目的的增强现实 (AR) 和 3D 打印也通过为用户提供经济高效且可靠的解决方案来塑造直升机 MRO 服务市场。

例如,2022 年 1 月,阿布扎比航空公司与霍尼韦尔合作,在其用于海上石油和天然气作业的 34 架直升机机队中实施 HUMS。该举措预计将通过提供类似于直升机“机上医生”的实时健康监测来提高安全性、降低维护成本并提高飞机可用性。这种合作伙伴关系表明,HUMS 作为确保运营效率的重要工具得到了越来越多的认可。例如,2024 年 10 月,GE 航空航天公司宣布,到 2026 年底,将投资超过 1.3 亿美元,用于其欧洲各地的维护、维修和大修 (MRO) 及零部件维修设施。

航空医疗行业对 HUMS 的兴趣也在激增。例如,霍尼韦尔更轻、更实惠的 HUMS 解决方案将于 2023 年 6 月适用于空中医疗运营商,响应医疗运输系统认证委员会 (CAMTS) 等鼓励安装这些系统的组织的建议。这一转变表明 HUMS 在各种直升机应用中得到了更广泛的接受。随着军事行动的不断发展,对先进 MRO 技术的需求可能会增加。美国陆军在黑鹰等直升机上实施 HUMS 后,任务中止次数减少了 30%,并提高了整体战备状态。这些指标强调了采用这些技术来保持运营效率的重要性。

健康和使用监控系统以及其他先进 MRO 技术的日益普及正在通过提高安全性、降低成本和提高整体效率来改变直升机的运营。合作伙伴关系和技术进步凸显了这一趋势,使 HUMS 成为军用和民用领域现代直升机机队的重要组成部分。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争的影响

影响供应链和本土化运营的地缘政治紧张局势正在影响市场

持续不断的俄罗斯-乌克兰战争对直升机维护、修理和大修 (MRO) 服务市场产生了重大影响,这主要是由于供应链中断、备件成本增加以及军事采购策略的转变。随着各国重新评估其防御能力以应对冲突,对可靠的 MRO 服务的需求激增,特别是对军事行动至关重要的直升机。

俄罗斯是全球军事装备的主要供应商,包括战斗机和军用直升机。俄罗斯通过合同以及在各自国家建立MRO工厂来确保这些所供应直升机的MRO要求。然而,冲突中断了备件供应,特别是俄罗斯直升机的备件供应,给维持直升机机队的运营带来了挑战。例如,2023 年 8 月,印度空军 (IAF) 报告称,为其 Mi-17 直升机机队采购关键备件遇到困难,从而推动了之前从俄罗斯进口的备件和组件的国产化。印度空军已为其直升机机队实现了 15,000 多种类型的备件国产化,并计划在未来五年内进一步减少对外国供应商的依赖。

战争和经济制裁也增加了直升机 MRO 服务、航空油和其他材料的相关成本。俄罗斯是直升机 MRO 服务航空油和备件的全球供应商。欧美制裁导致航空旅行定价和MRO备件成本上涨。例如,2022 年 8 月,《航空周刊》报道称,中欧和东欧的 MRO 提供商正在经历俄罗斯-乌克兰战争的影响。

为了应对这些挑战,许多国家现在正在重点发展直升机维修的国产能力。这将帮助各国制造和开发满足 MRO 要求的本土技术,并增加其境内的就业机会。此外,政府正致力于使国家自卫。例如,印度空军正在发起一项计划,开发用于检修 Mi-17 直升机的“印度制造”技术。

随着这场冲突的持续,其长期影响可能会导致全球航空业更加自力更生,因为各国都在地缘政治的不可预测性中寻求确保其运营能力。 此外,对俄罗斯的制裁使得依赖俄罗斯军事硬件的国家维持其舰队变得越来越困难。这导致了直升机零部件黑市的蓬勃发展,特别是在迪拜,由于缺乏合法的供应渠道,经纪人以虚高的价格促进交易。由于缺乏俄罗斯制造商必要的维护支持,斯里兰卡的机队停飞,因此面临着严峻的运营挑战。为了应对这些挑战,正在建立战略合作伙伴关系以增强 MRO 能力。例如,2024 年 10 月,印度国防研究与发展组织 (DRDO) 与私营航空航天公司宣布合作,开发本土解决方案直升机维护。此次合作旨在利用当地的专业知识和技术来创建可持续的 MRO 实践,从而减少对外国供应商的依赖。

由于制裁影响了汉莎技术公司在俄罗斯的业务,汉莎技术公司等公司不得不调整其商业模式。这家德国 MRO 巨头此前与多家俄罗斯航空公司签订了合同,此后暂停了约 400 架飞机的服务,主要侧重于零部件和发动机服务。这一转变说明了地缘政治紧张局势如何重塑全球 MRO 服务格局。随着军事活动的不断发展,对先进直升机 MRO 服务的需求预计将增长。各国可能会加大投资力度,发展本土能力并在其地区内形成战略联盟,以确保其直升机机队的战备状态和可持续性。国防采购中对自力更生的强调可能会产生持久的影响,塑造全球直升机 MRO 服务的未来。

细分分析

按直升机类型

由于军事和民用应用需求不断增长,中型直升机占据市场主导地位

按直升机类型,市场分为轻型(3000公斤以下)、中型(3000公斤至8000公斤)和重型(8000公斤以上)。

中型直升机是主导细分市场,预计到 2026 年将占据 82.92% 的主导市场份额。该细分市场的增长归因于军事行动中对该类型直升机的需求增加、其在民用和军用应用中的多功能性和成本效益,以及直升机的技术进步。军事应用中对中型直升机的需求不断增长,特别是在部队运输和后勤支持方面。各国正在进行的军事行动和现代化努力推动了这一需求。中型直升机以其在民用和军用方面的多功能性而闻名,这对于那些希望最大限度地提高运营效率而又不会产生与重型直升机相关的更高成本的运营商来说是一个有吸引力的选择。

例如,2024年11月,莱昂纳多与GDHF签署了框架协议,供应10架AW189海上直升机。该交易凸显了能源支持行动中对中型直升机的依赖日益增加,交付计划于 2027 年至 2029 年之间。此外,2024 年 4 月,英国授予赛峰直升机发动机公司一份价值 3.043 亿美元的合同,以扩大对皇家海军 Merlin 中升旋翼机发动机的支持。该合同涵盖为 55 架 Merlin 直升机提供海军劳斯莱斯透博梅卡 RTM 322 发动机的服务。

在预测期内,轻型飞机预计将成为全球直升机 MRO 服务市场中增长最快的部分。旅游、客运、媒体和娱乐、婚礼送花和其他轻型业务等民用和商业应用的扩大正在推动该领域的增长。与重型直升机相比,轻型直升机的操作和维护成本通常更高。这种负担能力使它们吸引了更广泛的运营商,包括初创公司和进入市场的小公司。

例如,2024 年 2 月,Air Center Helicopters, Inc. (ACHI) 签署了空客 HCare 计划,在未来五年内支持其 18 架 H225 直升机机队。此外,2024 年 9 月,AerFin 延长了与 B&H Worldwide 的物流支持协议,以加强其在香港的业务。随着直升机业务在各个地区的扩展,这种合作伙伴关系强调了对高效 MRO 服务的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按 MRO 服务类型

由于频繁的维护需求,线路维护领域占据市场主导地位

按MRO服务类型,市场分为线路维护和基地维护。

航线维护是主导且增长最快的细分市场,预计到 2026 年将占据 37.03% 的主导市场份额。这一增长主要是由于随着直升机机队的扩张,特别是在城市空中交通 (UAM) 和空中出租车运营中,对高效、及时的维护解决方案的需求不断增长。定期线路维护对于确保直升机保持运行和安全至关重要,这对于越来越多地部署直升机的人口稠密的城市环境至关重要。这一增长归因于日常检查需求、工程支持、监控、计划外维护和飞机恢复需求,这些需求推动了该部门在考虑的时间范围内的增长。

例如,2020 年 10 月,Air Method Corporation 与空中客车直升机公司签署了一份为期五年的 HCare Smart 支持合同,涵盖其 31 架 EC145 直升机机队,合同价值 2400 万美元。此外,2024 年 8 月,马来西亚国防部 (MINDEF) 授予 Boustead Heavy Industries Corp (BHIC) 子公司 BHIC AeroServices (BHICAS) 一份价值 860 万美元的五年期直升机服务合同。

到 2023 年,基地维护将成为全球直升机 MRO 服务市场的第二大细分市场。老化的直升机机队需要进行大修和维修,推动了该细分市场的增长。随着直升机的老化,基地维护对于确保遵守严格的安全法规并满足运营效率要求变得至关重要。直升机系统日益复杂,也需要专门的技能和设施,进一步推动对基地维护服务的需求。基地维护包括完整的系统检查(机身、航电、起落架和其他部件)、部件更换、大修和改装,以确保直升机的适航性。这种维护比线路维护频率要低。

例如,2023 年 5 月,MD Helicopters 获得了一份价值 1740 万美元的供应商协议,以提高其新飞机和现有飞机的零部件可用性,从而提高运营能力。 2024 年 10 月,Leonardo S.p.A. 与挪威空中救护基金会签订了一份多年期合同,为其 AW169 直升机提供基地维护服务,从而提高运营安全性和可靠性。 2024 年 9 月,波音公司与法国直升机公司敲定了一项协议,为其支奴干直升机机队提供基地维护支持,重点关注现代化工作和遵守更新的航空标准。

按最终用户

民用和商业领域凭借维护技术创新主导市场

按最终用户划分,市场分为国防和国土安全以及民用和商业。

预计到 2026 年,民用和商用领域将占市场的 57.10%。这一增长归因于机队规模的扩大以及直升机在紧急医疗服务、执法、旅游和海上应用中的日益采用。人们对直升机的兴趣日益浓厚,推动了对直升机服务的需求,这反过来又需要定期维护和修理,以确保安全和运营准备就绪。民用直升机数量的增长对 MRO 服务市场做出了重大贡献。此外,维护技术和实践的创新正在提高服务效率和效果,使MRO服务对运营商更具吸引力。

例如,2023年1月,洛克希德·马丁公司子公司西科斯基向一家商业运营商交付了第5000架“鹰”直升机,标志着商用直升机领域的一个重要里程碑。此外,2023 年 5 月,Corewell Health 通过增加一架新的西科斯基 S-76 C++ 直升机扩大了其空中救护机队,凸显了对民用直升机能力的持续投资。

未来几年,电动和混合动力直升机的采用预计将在某些地区增长,进一步推动直升机 MRO 服务市场。电动和混合动力直升机符合 EASA 到 2050 年实现温室气体净零排放的目标。例如,2020 年 1 月,莱昂纳多通过 AgustaWestland Philadelphia Corp. 获得了一份价值 176,472,608 美元的固定价格合同。该合同涉及生产和交付 32 架 TH-73A 直升机、初始备件、支持和专用设备,以及特定的飞行员和维护培训服务。

按市场份额计算,到 2023 年,国防和国土安全领域将成为第二大领域。这一增长归功于新军用直升机的采购和老化机队的现代化改造。地缘政治紧张局势加剧促使对国防基础设施的投资增加,包括需要全面维护解决方案的直升机机队。各国正在大力投资其防御能力,导致对军用直升机及其相关维护服务的需求更高。保持战斗力和舰队战备状态可确保对针对国防应用量身定制的 MRO 服务的稳定需求,从而推动全球对先进 MRO 服务的需求。与民用直升机相比,军用直升机的应用通常很强大,并且需要更多的时间来完成维护飞行时间,因为它们具有复杂的飞行系统,这需要多种维护的专业知识来处理其维护和大修。直升机 MRO 服务的频率较低以及军事行动的优先级意味着这些直升机在进行 MRO 之前通常会尽可能长时间地保持现役状态。

例如,2024 年 1 月,加拿大政府授予贝尔德事隆加拿大有限公司 (BTCL) 一份价值 22.8 亿美元的合同,为加拿大皇家空军现役的 CH-146 Griffon 直升机机队提供现役支持。例如,2023年12月,空客与德国联邦国防军签订了一份合同,为其军用直升机机队提供全面的MRO服务,巩固了其在国防部门的地位。该协议包括采购多达 82 架多用途 H145M 直升机,以及为期七年的支持和服务计划,以确保最佳的作战准备状态。例如,2024 年 10 月,Leonardo S.p.A 宣布与 PHI MRO Services 建立合作伙伴关系,以增强整个欧洲军用直升机的 MRO 能力,重点是集成先进的维护技术。

供应链分析

零部件供应商

- 主要供应商:

- 空中客车公司:供应直升机零部件和 MRO 服务。

- CHC直升机:CHC Helicopter 子公司 Heli-one 支持直升机 MRO 服务。

- 挑战:

- 技术变革:快速进步需要供应商不断创新。

- 质量保证:一致的质量对于系统可靠性至关重要。

- 知识产权保护:保护专有技术具有挑战性。

制造商

- 主承包商:

- 空中客车公司:设计和开发军用和民用直升机。

- 德事隆公司:贝尔直升机公司专门生产倾转旋翼飞机,它可以像直升机一样垂直升起,然后像飞机一样飞行。

- 挑战:

- 供应商协调:管理多个供应商以实现无缝集成非常复杂。

- 预算管理:大型项目经常由于不可预见的问题而超出预算。

- 遵守法规:遵守 ITAR 等国际法规会使项目管理变得复杂。

最终用户

- 国防与国土安全

- 民用及商业

直升机 MRO 服务市场区域前景

该市场按地区分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

North America Helicopter MRO Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年,北美占全球市场的42.30%,估值为37.9亿美元,预计2026年将达到39.5亿美元。北美是全球直升机MRO服务市场份额的主导地区,受到强劲的航空业的推动,其特点是民用和军用直升机运营量很高。该地区受益于对先进维护技术的大量投资以及完善的 MRO 服务提供商和原始设备制造商 (OEM) 网络。 ST Engineering、AAR 和航空技术服务等主要参与者的存在增强了综合 MRO 解决方案的可用性,确保了直升机运营商的运营效率和安全。市场增长反映出对先进维护解决方案的需求不断增长以及北美直升机机队的扩张。预计到2026年美国市场将达到31.3亿美元。

美国是北美地区的主导国家,在全球直升机 MRO 服务市场中占据很大份额。这种增长是由军用直升机的不断现代化和需要定期维护服务的民用航空部门的不断扩大推动的。最近的进展包括美国陆军于 2024 年 12 月授予 AAR Corp 一份合同,为其通用直升机机队提供全面的 MRO 服务,价值 2500 万美元。此外,2024 年 11 月,贝尔德事隆宣布与霍克太平洋公司建立战略合作伙伴关系,以增强其在美国直升机的 MRO 能力,进一步巩固该国在该市场的领导地位。

欧洲

2025年欧洲市场规模为23亿美元,占全球市场份额的25.67%,预计2026年将达到24亿美元。该地区的增长是由机队老化和维护标准监管要求提高推动的。欧洲市场的特点是 OEM 厂商和独立 MRO 提供商数量众多,他们合作提供高质量的维护解决方案。各国不断增加的国防预算和不断扩大的民航活动进一步支持了该地区的增长率。最近的进展包括空中客车直升机公司与德国武装部队于 2025 年 1 月签署的一项重要合同,为其虎式攻击直升机提供全面的 MRO 服务,价值约 5000 万美元。此外,2024 年 10 月,Leonardo S.p.A. 与意大利空军达成协议,为 AW139 直升机提供持续的 MRO 支持,从而增强欧洲国防框架内的作战准备状态。英国市场预计到2026年将达到8.5亿美元,而德国市场预计到2026年将达到7.7亿美元。

亚太地区

2025年亚太地区市场价值为18.7亿美元,占全球收入的20.87%,预计2026年将达到19.8亿美元。亚太地区正在成为全球直升机MRO服务市场增长最快的地区。这一增长主要是由政府和私营部门的大量投资推动的,这些投资旨在扩大直升机机队的各种应用,包括紧急医疗服务、执法和军事行动。由于对高效航空运输解决方案的需求不断增长,中国和印度等国家正在引领这一扩张。例如,2024 年 11 月,西科斯基宣布与印度直升机有限公司建立合作伙伴关系,为黑鹰直升机建立本地 MRO 能力,从而增强该地区的服务交付。此外,2024 年 12 月,波音与澳大利亚国防军签署了一项协议,为 CH-47 支努干直升机提供 MRO 服务,作为正在进行的现代化计划的一部分。日本市场预计到2026年将达到4.4亿美元,中国市场预计到2026年将达到8.4亿美元,印度市场预计到2026年将达到4亿美元。

中东和非洲

中东和非洲地区在全球市场中排名第四,由于国防支出增加以及军事和民用领域对空中机动解决方案的需求不断增长,该地区呈现温和增长。在基础设施开发投资以及与全球 MRO 提供商合作以增强当地能力的推动下,该地区的复合年增长率预计约为 3.5%。例如,2025 年 1 月,沙特阿拉伯国防部向空客直升机公司授予了一份合同,为其 H145 直升机机队提供全面的 MRO 支持,价值约 4000 万美元。此外,2024 年 12 月,阿联酋武装部队与 Leonardo S.p.A. 达成协议,为部署在各个行动中的 AW139 直升机提供维护支持。

拉美

由于经济挑战以及与其他地区相比航空基础设施投资有限,拉丁美洲是全球市场中中低增长的地区。该地区的预期复合年增长率受到商业和军事部门对直升机服务需求波动的影响。例如,2024 年 11 月,巴西航空工业公司防务与安全公司宣布与巴西当地 MRO 提供商建立合作伙伴关系,以加强对其军用直升机机队的支持服务。此外,2025 年 1 月,哥伦比亚空军与 ITP Aero 签署了一项协议,为黑鹰直升机使用的 T700 发动机提供持续维护支持,直至 2026 年中期。

世界其他地区

2025年,世界其他地区占据全球市场的11.16%,创造收入10亿美元,预计2026年将达到10.3亿美元。

竞争格局

主要行业参与者

对直升机 MRO 服务不断增长的需求推动了主要参与者之间的竞争

全球直升机维护、修理和大修 (MRO) 服务市场的特点是竞争格局激烈,其中包括空中客车公司、莱昂纳多公司和洛克希德·马丁公司等知名企业。这些公司越来越注重集成先进技术,例如预测性维护、人工智能(AI),和大数据分析,以提高直升机维护服务的运营效率并降低成本。对军用和商用直升机的需求不断增长,加上现代化和遵守严格安全法规的需求,正在推动 MRO 行业的增长。例如,2024 年,空中客车公司启动了一项新的预测性维护计划,旨在提高其直升机的可靠性,从而最大限度地减少运营商的停机时间。同样,Leonardo S.p.A 一直在投资先进的诊断工具,以简化维护流程并增强其直升机机队的服务交付。

区域动态显着影响竞争环境。北美因其大量的国防预算和完善的航空业而引领市场,其次是欧洲和亚太地区。由于航空旅行需求的增加和直升机机队的扩大,预计亚太市场将出现快速增长。随着主要参与者不断创新和扩展其服务产品以满足不断变化的客户需求,对技术集成的关注和对有效维护解决方案的需求将推动未来几年直升机 MRO 服务市场的显着增长。

主要市场参与者名单

- 空中客车公司(荷兰)

- CHC集团(加拿大)

- 霍尼韦尔国际公司(我们。)

- 莱昂纳多 S.p.A(意大利)

- MTU 航空发动机股份公司(德国)

- 劳斯莱斯公司(英国)

- 赛峰集团(法国)

- 标准航空(美国)

- 德事隆公司(我们。)

- 雷神技术公司(美国)

- MD 直升机(美国)

- PHI 集团公司(美国)

主要行业发展:

- 2024 年 11 月—福克服务集团 (FSG) 与空中客车直升机公司签订了一份谅解备忘录 (MoU),为荷兰国防部购买的 12 架 H225M 直升机建立 MRO 服务。

- 2024 年 3 月—Leonardo S.p.A 宣布与北马其顿国防部签订新合同,为其军用直升机机队提供 4 架 AW169 和 4 架 AW149 直升机采购和综合 MRO 服务

- 2024 年 1 月 -作为 IBAS 计划的一部分,美国国防部向 Micross Components 授予了价值 4900 万美元的直升机 MRO 服务合同

- 2023 年 5 月 –MD Helicopters 获得了一份价值 1740 万美元的供应商协议,以提高其新飞机和现有飞机的零部件可用性,从而提高其运营能力。

- 2021 年 4 月 –LSI, Inc. 已获得一份价值 5000 万美元的合同,将完成四台 AH-64E 阿帕奇长弓直升机维修训练机、航空电子设备、视觉设备、武器电气系统训练机 (L-7AY MAVWEST)。

报告范围

该报告对市场进行了详细分析,重点关注重要方面,例如各国的关键参与者、产品、应用程序和平台。此外,它还深入洞察市场趋势、竞争格局、市场竞争、机载对抗措施的定价和市场规模。此外,该报告还强调了关键的行业发展,并研究了近年来促进全球市场扩张的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2024年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.96% |

|

单元 |

价值(十亿美元) |

|

分割

|

按直升机类型

|

|

按 MRO 服务类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年全球市场价值为 89.6 亿美元,预计到 2034 年将达到 127.8 亿美元。

预测期内,市场的复合年增长率可能为 3.96%。

根据服务组合、区域影响力和行业经验等参数,该行业排名前十的参与者是空客 SAS、CHC Helicopter S.A.、霍尼韦尔国际公司、Leonardo S.p.A、MTU Aero Engines AG、劳斯莱斯公司、赛峰集团、StandardAero、德事隆公司和 PHI 集团公司。

到 2025 年,北美将引领市场。

由于直升机 MRO 需求的增加,美国将在 2025 年主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道