CAR-T 细胞治疗市场规模、份额和行业分析,按药物类型(Axicabtagene Ciloleucel (Yescarta)、Brexucabtagene Autoleucel (Tecartus)、Ciltacabtagene Autoleucel (Carvykti)、Idecabtagene Vicleucel (Abecma)、Lisocabtagene Maraleucel (Breyanzi)、Tisagenlecleucel (Kymriah) 和其他)、按适应症(急性淋巴细胞白血病、非霍奇金淋巴瘤和多发性骨髓瘤)、按最终用户(医院和肿瘤治疗中心)和区域预测,2026-2034 年

主要市场见解

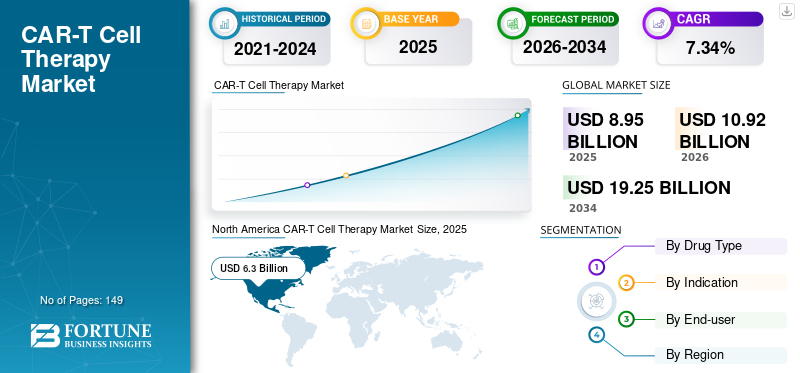

2025年全球CAR-T细胞治疗市场规模为89.5亿美元,预计将从2026年的109.2亿美元增长到2034年的192.5亿美元,预测期内复合年增长率为7.34%。北美主导CAR-T细胞治疗市场,2025年市场份额为70.41%。

CAR-T 细胞疗法代表嵌合抗原受体 T 细胞疗法,是一种免疫疗法,涉及修改专门的 T 细胞(免疫系统的组成部分),以特异性地靶向和消除癌细胞。人口中癌症发病率的增加以及与这种疾病相关的医疗负担的增加预计将推动对管理和治疗这些疾病的创新疗法和策略的需求。

下载免费样品 了解更多关于本报告的信息。

CAR-T 细胞治疗市场要点

- 2025年市场规模:89.5亿美元

- 2026年市场规模:109.2亿美元

- 2034 年预测市场规模:192.5 亿美元

- 复合年增长率:2026-2034 年 7.34%

- 北美主导CAR-T细胞治疗市场,2025年市场份额为70.41%。

- 预计到 2026 年,非霍奇金淋巴瘤细分市场将占市场的 65.46%。

- 预计到 2026 年,医院细分市场将以 66.54% 的份额引领市场。

北美

北美仍然是领先的区域市场,2025 年收入为 63 亿美元,预计 2026 年将达到 77.3 亿美元。

欧洲

2025年,欧洲地区占据全球市场的18.67%,收入16.7亿美元,预计2026年将达到20.1亿美元。

亚太地区

亚太地区保持着强大的市场占有率,到 2025 年将占据 8.94% 的份额,预计到 2026 年将达到 9.9 亿美元。

我们。

在先进细胞疗法的大力采用和有利的报销框架的支持下,美国市场预计到 2026 年将达到 77.1 亿美元。

日本

在 CAR-T 疗法的可用性不断增加和肿瘤治疗采用范围不断扩大的推动下,日本市场预计到 2026 年将达到 4 亿美元。

阅读更多

此外,由于数量不断增加,预计市场将出现增长。临床试验市场参与者为创造嵌合抗原受体 T 细胞疗法的创新疗法和更有效的药物而采取的研发举措。

COVID-19大流行对CAR-T细胞疗法的影响导致2020年增长放缓。大流行导致血癌的诊断率较低,这主要是由于几个因素给医疗保健系统带来了挑战。首先,大流行减少了常规医疗检查和筛查程序,因为许多医院和诊所推迟了非必要的预约和测试,以最大限度地降低 COVID-19 感染传播的风险。

- 例如,根据白血病和淋巴瘤协会2019-2020年的报告,估计2020年美国共有178,520人被诊断出患有白血病、淋巴瘤或骨髓瘤。

其次,大流行扰乱了供应链,使医疗保健提供者难以获得诊断血癌所需的设备和材料,例如血液检测和成像工具。此外,血癌和 COVID-19 症状(例如疲劳、发烧和呼吸急促)之间的相似性使诊断过程变得复杂。由于这些重叠的症状,人们很难认识到血癌诊断测试的必要性,从而导致诊断进一步延误。

尽管面临这些挑战,但由于对该疗法的认识和接受度不断提高以及批准的适应症数量不断增加,市场在 2021 年继续以较慢的速度增长。

CAR-T细胞治疗市场趋势

增加创新药物疗法的候选药物和临床试验

人群中癌症患病率的上升导致对有效药物和治疗方案的需求不断增加。这种需求促使市场参与者和研究组织开发和推出创新疗法来应对各种类型和阶段的癌症。其中一种引起关注的疗法是 CAR-T 细胞疗法。

市场上主要参与者日益关注并大力努力推出和开发新疗法,以满足不断增长的患者群体未满足的需求,预计将推动对 CAR-T 细胞疗法的需求。考虑到嵌合抗原受体 T 细胞疗法的潜在益处,例如个性化治疗选择和靶向癌细胞破坏,可以最大限度地减少副作用,这一点尤其重要。

- 2023 年 3 月,ClinicalTrials.gov 上列出了 443 个嵌合抗原受体 T 细胞疗法的候选药物,而 2012 年只有 12 个临床试验正在研究这种类型的治疗。

此外,一些市场参与者正在建立合作伙伴关系,开发涉及癌症治疗的 CAR-T 细胞疗法。

- 例如,2024 年 2 月,免疫治疗公司 BioNTech SE 和生物制药公司 Autolus Therapeutics plc 建立了合作伙伴关系,旨在推动两家公司的自体 CAR-T 项目走向商业化,等待监管部门的批准。

此外,研究机构和市场参与者积极参加年会,展示其临床试验成果,并合作开发尖端的嵌合抗原受体T细胞疗法。行业领导者和研究人员之间的合作对于推动该领域发展以及提高 CAR-T 疗法的有效性和患者的可及性至关重要。

- 2022年9月,CARsgenTherapeutics公司展示了zevorcabtagene autoleucel(CT 053)的北美2期临床试验报告。该研究旨在评估这种治疗方法对北美复发性难治性多发性骨髓瘤患者的安全性和有效性。

- 2021年2月,Caribou Biosciences, Inc.与艾伯维合作并签订许可协议,研究和开发嵌合抗原受体T细胞疗法。

因此,癌症患者人数的增加、伙伴关系的增加以及研究组织和市场参与者之间的合作,以开发创新和更有效的嵌合抗原受体 T 细胞疗法,以及正在进行的临床试验数量的增加,预计将在预测期内刺激市场增长。

- 北美 CAR T 细胞治疗市场从 2025 年的 63 亿美元增长到 2026 年的 77.3 亿美元。

下载免费样品 了解更多关于本报告的信息。

CAR-T细胞治疗市场增长因素

血液癌症发病率上升导致对 CAR-T 细胞治疗的需求激增

对 CAR-T 细胞治疗市场增长产生积极影响的最关键驱动因素之一是全球癌症患病率的大幅上升。与此同时,患者援助计划 (PAP) 的日益普及正在推动这种疗法的采用。此外,世界各国政府正在采取措施提高人们对癌症的认识,进一步促进市场增长。

- 国际癌症研究机构 (IARC) 预测,到 2040 年,全球癌症负担将大幅增加。预计到 2040 年,新发癌症病例数将增至 2750 万,而到 2040 年,全球癌症相关死亡人数预计将达到 1630 万。

- 根据美国癌症协会公布的统计数据,全球癌症负担预计将增加60.0%以上,预计新增病例将从2018年的1810万例增加到2040年的2940万例。

由于不同政府机构、医疗保健机构和市场参与者采取的举措不断增多,普通民众对各种血癌的认识不断提高,导致民众的诊断和治疗率很高。

除此之外,发达国家和发展中国家不断扩大的医疗保健支出和非霍奇金淋巴瘤患病率的上升是可能推动 CAR-T 细胞治疗需求的其他因素。

- 美国血液学会于 2022 年 11 月报告称,非霍奇金淋巴瘤 (NHL) 是全球最常见的 5 至 9 种癌症类型之一,估计有 544,000 例新病例和 260,000 例与癌症相关的死亡。

此外,由于不同类型血癌的患病率不断上升,不同机构的研究人员更加关注开发CAR-T细胞疗法来治疗所有类型的血癌。研究人员还采用了 CRISPR 等新方法,这是一种基因编辑技术,用于改变依赖于干细胞和 CAR-T 细胞表面的蛋白质。

由于这些因素,市场参与者越来越重视创造和引入新药和疗法来治疗这些疾病,预计在预测期内市场对这些新药的需求和采用将激增。

制约因素

昂贵药物的高治疗成本限制了该疗法的采用

在过去的十年中,该行业见证了嵌合抗原受体 T 细胞疗法等方面的显着发展。然而,某些限制,例如嵌合抗原受体 T 细胞治疗药物的成本较高和自付费用较高,限制了市场的增长。由于药物具有众多益处以及开发和批准过程中涉及的各种成本,因此药物成本较高,这是限制这些药物采用的制约因素。

- 根据国家医学图书馆 2022 年 10 月发表的文章,获得 CAR T 细胞疗法输注的成本通常在 373,000 美元至 475,000 美元之间,不考虑与医疗机构相关的额外手术或费用。

- 例如,Kymriah的生产商诺华公司表示,这种嵌合抗原受体T细胞疗法一个治疗周期的费用为47.5万美元。 Kymriah 还被批准用于治疗已接受过两次或两次以上治疗的成人复发性或难治性大 B 细胞淋巴瘤。

这种新型癌症疗法的另一个挑战是该疗法仅限于接受过大量治疗的患者。为了符合 tisagenlecleucel 或 axicabtagene ciloleucel 治疗的资格,患者必须接受过至少两线全身治疗,并且已复发或对这些治疗表现出耐药性。然而,某些接受多种治疗的患者可能过于虚弱,无法应对与嵌合抗原受体 T 细胞相关的严重副作用。因此,这进一步减少了符合这些疗法资格的患者数量。

因此,嵌合抗原受体 T 细胞疗法的资格标准有限,加上所涉及的高额自付费用,导致可以从这种治疗中受益的患者数量与能够获得这种治疗的患者数量之间的差距越来越大。因此,这种差异预计将阻碍 CAR-T 疗法的广泛采用。

- 根据2021年4月发表在《MJH Life Sciences》上的文章,最近对现实世界数据的分析显示,嵌合抗原受体T细胞疗法的总成本平均超过70万美元。在某些情况下,甚至可以超过 100 万美元。

此外,CAR-T疗法还伴随着较高的研发成本以及较高的生产和管理成本。此外,由于自体 CAR T 细胞是为患者量身定制的,因此生产成本高昂。这些是限制市场增长的几个因素。

可能限制墨西哥、沙特阿拉伯和其他非洲国家等新兴国家市场增长的因素之一是普通民众对各种癌症疾病的认识不足,例如多发性骨髓瘤、急性淋巴细胞白血病和非霍奇金淋巴瘤。此外,这些国家缺乏报销政策也可能导致预测期内的市场限制。

CAR-T细胞治疗市场细分分析

按药物类型分析

由于非霍奇金淋巴瘤患病率增加,Axicabtagene Ciloleucel (Yescarta) 细分市场占据主导地位

根据药物类型,市场分为 axicabtagene ciloleucel (Yescarta)、brexucabtagene autoleucel (Tecartus)、ciltacabtagene autoleucel (Carvykti)、idecabtagene vicleucel (Abecma)、lisocabtagene maraleucel (Breyanzi)、tisagenlecleucel (Kymriah) 等。 Ciltacabtagene autoleucel(Carvykti)预计到 2026 年将占据 37.33% 的市场份额。

在药物类型中,axicabtagene ciloleucel (Yescarta) 细分市场在 2023 年占据主导地位。这种主导地位归因于非霍奇金淋巴瘤患病率的不断上升、医疗保健支出的增加以及通过各种活动在人群中提高普遍认识,导致对 axicabtagene ciloleucel 的需求不断增长。

- Axicabtagene Ciloleucel (Yescarta) 部门预计到 2023 年将持有 31.8% 的份额。

- 例如,2022 年 9 月的淋巴瘤行动在 9 月开展了各种宣传活动,包括 15 日的世界淋巴瘤宣传日th9 月份英国普通民众的情况

Axicabtagene ciloleucel 适用于治疗两种形式的非霍奇金淋巴瘤,当初始治疗被证明无效或癌症在大 B 细胞淋巴瘤初始治疗一年内重新出现时使用,以及当癌症对至少两种不同类型的治疗无反应时用于滤泡性淋巴瘤。

此外,药物批准和新药产品上市数量的增加也促进了 ciltacabtagene autoleucel 细分市场在全球的增长。

- 2022 年 2 月,强生旗下杨森全球服务有限责任公司报告称,美国食品和药物管理局 (FDA) 批准 Carvykti 用于治疗成人复发性或难治性多发性骨髓瘤 (RRMM)。

其他细分市场的增长预计将受到行业参与者之间的合作以及嵌合抗原受体 T 细胞疗法不断增加的研发活动的推动,以满足患者群体对创新药物不断增长的需求。

- 2022年11月,Caribou Biosciences, Inc.宣布美国食品和药物管理局(FDA)批准了其CB-011的研究性新药(IND)申请。 CB-011 是一种具有免疫隐形功能的基因组编辑同种异体抗 BCMA CAR-T 细胞疗法。

因此,由于相对于各种癌症疗法具有更好的潜在优势以及全球市场参与者不断增加的研发活动,对这些药物的需求不断增长,推动了市场的细分份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按指标分析

非霍奇金淋巴瘤发病率增加监管机构对新产品的批准不断增加,有助于细分市场的增长

就适应症而言,市场分为急性淋巴细胞白血病、非霍奇金淋巴瘤和多发性骨髓瘤。

由于非霍奇金淋巴瘤在人群中的发病率不断上升,预计到 2026 年,非霍奇金淋巴瘤将占据 65.46% 的主导市场份额。越来越多的提高人们对这些疾病认识的举措进一步推动了这一趋势,导致诊断率不断提高,对治疗产品的需求不断增加。此外,越来越多的监管机构批准治疗非霍奇金淋巴瘤是促进细分市场增长的因素之一。

- 例如,2023 年 10 月, ImmunoACT 宣布其用于治疗复发/难治性 B 细胞淋巴瘤和白血病的 CAR-T 细胞疗法获得中央药品标准控制组织的批准。

- 根据美国癌症协会2023年发布的估计统计数据,预计将有约80,550人被诊断出非霍奇金淋巴瘤(NHL),其中包括44,880名男性和35,670名女性,其中包括成人和儿童。

预计多发性骨髓瘤细分市场在预测期内将以更高的复合年增长率增长。这种增长可归因于制药行业的主要参与者越来越关注开发和推出治疗这种疾病的新药。

- 例如,2022年1月,百时美施贵宝公司宣布Abecma,一种针对B细胞成熟抗原(BCMA)的嵌合抗原受体T细胞免疫疗法,获得日本厚生劳动省批准,用于治疗成人复发或难治性(R/R)多发性骨髓瘤患者。

另一方面,随着这些疾病患病率的上升,全球政府卫生机构越来越多的战略举措,导致主要市场参与者越来越关注开发和引入新颖有效的治疗方法,进一步增加了对这些药物的需求。

按最终用户分析

住院人数的增加将促进医院部门的增长

根据最终用户,市场分为医院和肿瘤治疗中心。

到 2026 年,医院领域预计将以 66.54% 的份额引领市场。医院细分市场占据最大市场份额,预计在预测期内复合年增长率更高。嵌合抗原受体 T 细胞疗法是一种高度专业化的治疗形式,需要不同医疗保健专业人员(包括血液学家、肿瘤学家和免疫学家)之间的密切合作。这种合作最有利于医院环境,患者可以从多学科团队那里获得全面、综合的护理。

此外,在某些情况下,患者可能需要住院 7 至 10 天,以便医疗保健提供者能够密切监测他们的治疗反应并有效解决可能发生的任何潜在副作用。

- 根据白血病和淋巴瘤协会2021年发布的统计数据,美国诊断出患有白血病、淋巴瘤或骨髓瘤的人数总计为186,400人。

肿瘤治疗中心部分预计将增长,主要是由于各种治疗方案的可用性,发展中国家肿瘤中心数量的增加是促进该部分整体增长的主要原因之一。

- 根据 Kite Pharma, Inc. 发布的报告,全美有 110 个授权治疗中心用于治疗嵌合抗原受体 T 细胞疗法

区域见解

从地理上看,全球市场的研究遍及北美、欧洲、亚太地区和世界其他地区。

North America CAR-T Cell Therapy Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美市场规模为 63 亿美元,占全球需求的 70.41%,预计到 2026 年将增长至 77.3 亿美元。由于血液癌症患病率不断上升以及诊断和治疗率较高,预计该地区也将在预测期内主导市场。此外,充足的住院费用报销鼓励该地区主要国家采用新颖和先进的治疗方法。预计到2026年美国市场将达到77.1亿美元。

- 根据2022年9月发表在《Avalere Health》上的文章,2022财年,涉及嵌合抗原受体T细胞治疗的住院治疗被归类为MS-DRG 018,基本报销率为246,955美元。

此外,该地区的增长归功于该领域的技术进步、主要行业参与者之间为获得监管批准而建立的合作伙伴关系以及新产品的推出。

- 例如,2024 年 2 月,Kelonia Therapeutics 和 Astellas Pharma Inc. 宣布建立研究合作伙伴关系,并签署了开发新免疫肿瘤疗法的许可协议。作为该协议的一部分,两家公司将开发新型体内 CAR-T 细胞疗法来治疗癌症。

- 同样,2022年6月,百时美施贵宝公司宣布,针对CD19的嵌合抗原受体T细胞疗法lisocabtagene maraleucel获得美国食品和药物管理局(FDA)批准,用于治疗成人大B细胞淋巴瘤(LBCL),包括弥漫性大B细胞淋巴瘤(DLBCL)。

欧洲

2025 年,欧洲地区占据全球市场的 18.67%,收入为 16.7 亿美元,预计 2026 年将达到 20.1 亿美元。欧洲占据了相当大的市场份额。市场参与者之间加强合作以推出新型药物疗法、不断增加的研发活动以及不断增加的政府资金预计将在预计期间推动欧洲市场的增长。英国市场预计到2026年将达到4.4亿美元,而德国市场预计到2026年将达到5.5亿美元。

- 例如,2022 年 6 月,Elicera Therapeutics AB 获得了欧洲创新理事会 (EIC) 加速器计划的 300 万美元资助。这笔资金将用于支付 Elicera 的 CAR T 细胞疗法 ELC-301 临床 I/II 期研究的费用,该疗法旨在治疗 B 细胞淋巴瘤。

亚太地区

亚太地区在全球市场中保持着强劲的地位,到 2025 年将达到 8 亿美元,占 8.94% 的份额,预计到 2026 年将达到 9.9 亿美元。由于临床试验不断增加、患者群体对新疗法和近期治疗的认识不断提高,以及主要市场参与者强调获得监管机构在该地区营销和分销其产品的批准,预计亚太地区市场在预测时间内将以最高的复合年增长率增长。正在推动该地区的市场增长

- 例如,2022年2月,JW Therapeutics(上海)有限公司获得中国国家药品监督管理局(NMPA)批准的研究性新药(IND)。此次许可使该公司能够开展 relmacabtagene autoleucel 的关键临床试验,relmacabtagene autoleucel 是其针对 CD19 的自体嵌合抗原受体 T 细胞免疫治疗产品,用于治疗大 B 细胞淋巴瘤。

日本市场预计到2026年将达到4亿美元,中国市场预计到2026年将达到1.8亿美元。

世界其他地区

2025年世界其他地区市场规模为1.7亿美元,占全球行业的1.97%,预计2026年将达到2.0亿美元。

此外,世界其他地区的市场预计在预测期内将增长。医疗保健基础设施的改善以及主要市场参与者之间不断加强的合作和伙伴关系以扩大其地理范围等是促进该地区市场增长的几个因素。

CAR-T细胞治疗市场重点企业名单

吉利德科学公司凭借强大的药品产品组合引领市场

这个高度分散的市场由少数几家提供一系列药品(包括处方产品)的参与者组成。药物axicabtagene ciloleucel在美国和全球市场的销量不断增加是吉利德科学公司嵌合抗原受体T细胞疗法市场份额不断增长的主要原因之一。

- 据吉利德科学公司年报显示,2022年,该公司的Yescarta药品实现营收11.6亿美元,较上年增长66.9%。美国和欧洲 R/R LBCL 对 Yescarta 的更高需求推动了这一增长。

百时美施贵宝公司通过战略并购,更加注重在全球范围内批准和推出产品。此外,该公司还非常重视发展其分销网络,以满足人们不断增长的需求,这有望巩固其在市场中的地位。

- 根据百时美施贵宝公司2022年投资者简报,该公司预计到2030年Breyanzi药品销售额将达到30亿美元。

用于治疗嵌合抗原受体 T 细胞疗法的候选药物数量不断增加,是其他参与者在旨在开发针对该疾病的新药和疗法的研发活动中不断增加投资的结果。这些因素预计未来将增加这些公司的嵌合抗原受体T细胞疗法的市场份额。

- 例如,Aurora Biopharma 的候选产品 AU-105 正处于 II 期临床试验中,该试验涉及向新诊断的胶质母细胞瘤患者静脉输注针对 HER2 的嵌合抗原受体 T 细胞治疗细胞。该公司预计将在未来五年内推出针对胶质母细胞瘤的嵌合抗原受体T细胞疗法,潜在年收入预计将超过10亿美元。

主要公司简介:

- 吉利德科学公司(美国)

- 诺华公司(瑞士)

- 百时美施贵宝公司(我们。)

- 强生服务公司(杨森全球服务有限责任公司)(我们。)

- 驯鹿生物科学公司(我们。)

- 科济基生物科技股份有限公司 (中国)

- 健威医药(上海)有限公司 (中国)

- Cartesian Therapeutics, Inc.(美国)

- 奥罗拉生物制药(美国)

主要行业发展

- 2023 年 12 月 -Max Healthcare 与ImmunoACT 合作在德里 NCR 推出 CAR-T 细胞疗法,用于治疗淋巴瘤和白血病。

- 2022 年 12 月 -科思基生物科技有限公司与上海肿瘤研究所合作开发了一项新技术,可以大幅增强T细胞的抗肿瘤能力。 CARsgen和上海肿瘤研究所研究团队开发了过表达Runx3的CAR T细胞,发现Run-CAR-T细胞比传统的嵌合抗原受体T细胞疗法表现出持久的抗肿瘤活性和更好的肿瘤控制能力。

- 2022 年 11 月 -Caribou Biosciences, Inc.宣布其同种异体抗CD19 CAR-T细胞疗法CB-010获得美国食品和药物管理局(FDA)针对复发或难治性大B细胞淋巴瘤(LBCL)的再生医学高级疗法(RMAT)认定,以及针对复发或难治性B细胞非霍奇金淋巴瘤的快速通道认定。

- 2022年6月-渥太华大学正在进行一项名为“加拿大主导的癌症免疫疗法 - 01 (CLIC-01)”的临床试验,该试验证明了加拿大最初开发的 CAR-T 细胞疗法之一的令人鼓舞的结果。这种疗法的制造过程是独特的,这提供了更实惠和更公平的治疗选择的可能性。

- 2021 年 12 月 –加州再生医学研究所理事会批准拨款410万美元,支持加州大学圣地亚哥分校医学院科学家开发创新的嵌合抗原受体T细胞疗法,这可以帮助该团队将这种有前景的癌症疗法从实验室推向临床应用。

- 2020 年 12 月 -拜耳公司和 Atara Biotherapeutics, Inc. 签订了全球独家许可协议,并就旨在治疗实体瘤的间皮素定向 CAR T 细胞疗法开展研究、开发和制造合作。该协议涵盖了 ATA3271 候选产品的开发。

报告范围

该报告涵盖了市场的详细分析和概述。它重点关注竞争格局、药物类型、适应症、最终用户和地区等关键方面。除此之外,它还提供了对市场驱动因素、市场趋势、市场动态和其他关键见解的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.34% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类型

|

|

按指示

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察,2025年全球市场规模为89.5亿美元,预计到2034年将达到192.5亿美元。

由于先进的医疗基础设施和报销政策,北美地区占据最大份额,而亚太地区由于意识的提高和监管批准的增加而增长最快。

在预测期内(2026-2034年),市场将以7.34%的复合年增长率快速增长。

目前,axicabtagene ciloleucel 细分市场在药物类型方面处于领先地位,并且在预测期内也将处于领先地位。

血液癌症发病率的增加、正在进行的临床试验、研究投资的增加以及主要参与者之间的战略合作伙伴关系是推动市场扩张的主要增长动力。

吉利德科学公司、艾伯维公司、诺华公司和百时美施贵宝公司是该市场的主要参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 149

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道