白血病治疗市场规模、份额和行业分析,按白血病类型(慢性粒细胞白血病(CML)、慢性淋巴细胞白血病(CLL)、急性淋巴细胞白血病(ALL)、急性粒细胞白血病(AML))、按治疗类型(化疗、靶向治疗)、按给药途径(口服模式和注射模式)、按分销渠道(医院)药房、零售药房)和区域预测,2026-2034 年

主要市场见解

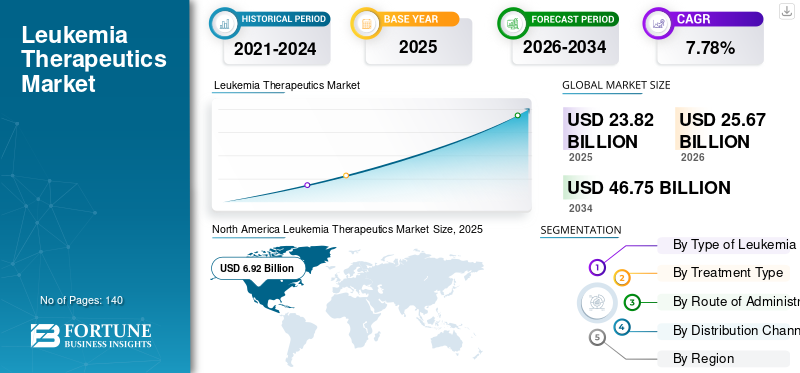

2025年,全球白血病治疗市场规模为238.2亿美元。预计该市场将从2026年的256.7亿美元增长到2034年的467.5亿美元,预测期内复合年增长率为7.78%。北美在白血病治疗市场占据主导地位,到 2025 年,其市场份额将达到 45.5%。

白血病是一种血癌,由负责白细胞 (WBC) 发育的基因突变引起。突变基因导致骨髓中白细胞异常,并导致白血病。可能导致白血病的其他危险因素包括吸烟、白血病家族史、血液疾病、接触化学物质或辐射以及遗传性疾病,例如唐氏综合症。

白血病有不同类型,某些类型在儿童中更常见,而其他类型则在成人中更常见。急性髓性白血病 (AML)、慢性粒细胞性白血病 (CML) 和慢性淋巴细胞白血病 (CLL) 是成人中最常见的一些类型。另一方面,急性淋巴细胞白血病(ALL)几乎发生在所有年龄段,包括儿童、青少年和成人。白血病的治疗取决于其类型和其他影响因素,例如年龄、对特定类型治疗的耐受能力等。

化疗和靶向治疗是白血病的首选治疗选择,因为化疗药物通过血流到达全身的癌细胞。这使得化疗可用于治疗癌症,例如白血病,尤其是急性淋巴细胞白血病患者。靶向治疗药物直接攻击癌细胞,减缓这些细胞在体内的生长,改善患者的治疗效果。

下载免费样品 了解更多关于本报告的信息。

全球白血病治疗市场概况和亮点

市场规模及预测:

- 2025年市场规模:238.2亿美元

- 2026年市场规模:256.7亿美元

- 2034 年预测市场规模:467.5 亿美元

- 复合年增长率:2026-2034 年 7.78%

市场份额:

- 得益于强大的医疗基础设施、强劲的研发投资以及有利的报销政策支持的高患病率,北美在 2025 年将占据白血病治疗市场的 45.5% 份额。

- 按治疗类型划分,化疗领域预计将保持其最大的市场份额,因为其作为一线治疗的地位、对白血病类型的广泛疗效以及口服化疗药物产品批准的增加。

主要国家亮点:

- 美国:白血病药物开发的持续创新、FDA 的快速批准以及对早期诊断和治疗方案的高度认识推动了市场。

- 欧洲:增长得益于采用先进疗法、强大的临床研究基础设施以及政府改善癌症治疗结果的举措。

- 中国:不断增加的癌症负担、扩大医疗服务范围以及增加对国内治疗药物生产的投资推动了扩张。

- 日本:受到将尖端免疫疗法融入临床实践以及关注血液肿瘤学个性化医疗的推动。

最新趋势

下载免费样品 了解更多关于本报告的信息。

制定治疗白血病的创新疗法以帮助市场增长

目前正在进行许多研究活动来开发不同类型的治疗方法,结合使用各种疗法来改善不同类型白血病的患者预后。化疗被认为是一线治疗,但为了改善患者的预后,阿糖胞苷和蒽环类药物与化疗的组合是正在实施的新方法。

许多患者对某些化疗药物有耐药性,因此,为了克服这种情况,公司正在开发针对这种疾病的免疫疗法。 CAR T 细胞、免疫检查点阻断剂 (ICB) 和双特异性 T 细胞接合剂 (BiTE) 等新型免疫疗法正在开发中,作为化疗耐药 B 细胞急性髓性白血病 (AML) 和急性淋巴细胞白血病 (B-ALL) 的有效治疗选择。骨髓移植和干细胞疗法是该市场的发展趋势,预计将推动市场增长。

此外,基于自然杀伤细胞的 AML 免疫疗法是解决未满足的临床需求的治疗选择之一。此外,德国神经退行性疾病中心 (DZNE) 和波恩大学的研究团队开发了一种人工智能(AI)高度可靠地跟踪和检测急性髓系白血病的工具。这种针对白血病患者的创新诊断和治疗方法的开发预计将在预测期内促进市场增长。

驱动因素

白血病发病率增加 白血病治疗市场增长

影响全球市场的最重要驱动因素之一是全球范围内白血病患病率的不断上升,预计这将刺激对白血病治疗药物的需求。几乎所有类型的白血病,例如 ALL 和 CML,在全球范围内的患病率都在增加。例如,根据白血病和淋巴瘤协会(LLS)发布的统计数据,2020年,美国预计将有605.3亿人被诊断出患有白血病。同样,国际癌症研究机构估计,2020 年全球将诊断出约 474,519 例新的白血病病例。全球患者人数的增加预计将推动市场的增长。

白血病治疗研发支出的增加和新产品的推出推动了市场

大量公司参与研发和新产品发布,预计将推动全球市场的增长。例如,2017年12月,辉瑞公司宣布美国食品和药物管理局(FDA)批准博舒替尼用于治疗慢性粒细胞白血病(CML)患者。同样,2020 年 1 月,百时美施贵宝的 Onureg 获得美国 FDA 批准,用于治疗成人 AML 患者。

此外,诺华公司正在开发一种组合药物(MBG453、Venetoclax、Azacitidine)急性粒细胞白血病的治疗,正在进行 II 期临床试验。此类产品开发和后续产品推出的举措正在支持市场的增长。

制约因素

副作用和不良反应白血病治疗限制市场增长

尽管白血病治疗产品具有优势,但与产品相关的副作用和不良反应可能会限制全球市场的增长。不同的治疗方法有不同的不良反应,例如化疗会导致脱发、感染、皮肤问题、高血压、疲劳等副作用。同样,靶向治疗也会引起不良反应,例如肝脏问题、腹泻、脱发、恶心和呕吐。此外,其他治疗方法,例如放射治疗,也存在一定的不良反应,这可能会限制白血病治疗产品的采用率。

分割

按白血病类型分析

2020 年至 2027 年慢性淋巴细胞白血病将快速增长

根据白血病的类型,市场可分为 CML、CLL、ALL、AML 等。 2019 年,慢性淋巴细胞白血病 (CLL) 细分市场占据了市场主导份额。由于患者人数众多以及对该疾病治疗的需求不断增加,慢性粒细胞白血病 (CML) 占据了市场主导地位。据美国国家癌症研究所估计,2020 年美国将诊断出约 21,040 例新发血癌病例,预计将推动市场增长。

急性髓性白血病细分市场是按类型划分的第二大细分市场,在美国和欧洲国家拥有庞大的人口基数。

继 AML 之后的是慢性粒细胞白血病 (CML) 细分市场,由于与西方国家相比,其在印度和其他亚洲国家等发展中国家的患病率较低,因此成为市场上的第三大细分市场。

由于患者人数有限,急性淋巴细胞白血病(ALL)细分市场所占的市场份额最低。

按治疗类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

2019年化疗领域占据最高市场份额

根据治疗类型,市场分为化疗、靶向治疗、免疫治疗等。预计化疗领域将在预测期内主导市场,因为化疗是白血病的一线治疗方法,可为患者带来有效的治疗结果。

此外,用于白血病治疗的化疗产品的推出数量不断增加也导致了该细分市场的增长。例如,2020年9月,美国FDA批准口服化疗产品Onureg用于治疗新诊断的AML患者。

靶向治疗是增长最快的部分,因为使用这些疗法的有效性和改善的患者预后。

免疫疗法是第三大治疗类型,因为它激活患者的免疫系统以帮助杀死癌细胞。目前,FDA 批准的白血病免疫治疗方案有十种,支持分段生长。

其他部分包括放射治疗和过继细胞治疗,预计将以最低的复合年增长率增长。

按给药途径分析

2019年注射途径占据市场主导地位

根据给药途径,白血病治疗市场可分为口服和注射。由于存在大量注射形式的药物(例如化疗和靶向治疗),注射剂细分市场占据了最大的市场份额,使其成为高度首选的给药途径。注射药物很容易被人体吸收,见效快,这进一步增加了他们的偏好。

口服给药途径预计将成为预测期内的第二大细分市场,因为它可以避免疼痛,并且是一种方便、安全的给药途径。

按分销渠道分析

医院药房业务 2019 年复合年增长率最高

根据分销渠道,市场可分为医院药房、零售药房等。预计在预测期内,医院药房部门将占据全球市场的最高份额。医院是治疗的主要来源。患者到医院进行各种疾病的诊断和治疗,导致医院药房的增长。

预计零售药房领域在预测期内将占据第二大市场份额。发展中国家有少数零售药店提供白血病治疗产品,这使其在分销渠道方面排名第二。

其他细分市场包括在线药店,其复合年增长率最低。在线白血病治疗平台上提供的产品有限,减缓了细分市场的增长。

区域见解

North America Leukemia Therapeutics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

按地区划分,全球市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。 2019年北美市场规模为69.2亿美元。该地区在全球市场中的主导地位归因于强劲的医疗保健支出、大量参与白血病产品开发的关键参与者以及北美地区白血病病例发病率的不断上升。例如,根据美国癌症协会的数据,2020 年,美国约有 8,450 人被诊断患有 CML,这支持了该地区的市场增长。

由于更广泛地采用先进的白血病治疗产品,加上患有白血病的人口不断增加,预计欧洲市场将成为第二大市场。例如,白血病是英国第12大常见癌症,占2017年英国所有癌症病例的3.0%。根据英国癌症研究中心的数据,2015年至2017年期间,英国估计有10,084例白血病病例。

由于中国、印度等发展中国家庞大的患者群体和不断增加的产品推出,预计亚太地区将成为预测期内增长最快的地区。此外,为癌症治疗提供的报销支持了该地区的市场增长。

其他区域市场包括拉丁美洲、中东和非洲,这些市场的市场份额较低,但由于医疗保健支出增加以及对及时治疗白血病的意识增强,预计在预测期内将出现强劲增长。

主要行业参与者

强大的产品组合诺华公司和百时美施贵宝 巩固市场

在竞争格局中,全球市场的特点是少数主要公司的存在和主导地位,例如诺华公司、百时美施贵宝公司、辉瑞公司和赛诺菲安万特公司。在当前的竞争格局中,诺华公司和百时美施贵宝公司在2019年占据了全球市场的主导地位,占据了强劲的市场收入份额。这些市场参与者的主导地位归因于他们强大而稳健的白血病治疗产品组合,其中包括多种产品类型。例如,诺华公司凭借其用于治疗慢性粒细胞白血病的著名产品Tasigna在全球市场上拥有强大的主导地位。

其他重要参与者包括辉瑞公司(Pfizer)和罗氏公司(F. Hoffmann-La Roche),前者凭借其强大的产品供应而占据市场份额,例如治疗白血病的 Bosulif、Besponsa 和 Gemtuzumab ozogamicin,后者则因其提供 Gazyva/Gazyvaro 而增加了这些公司的市场份额。竞争格局包括其他一些新兴企业,例如 Rasna Therapeutics, Inc. 和 Agios Pharmaceuticals, Inc.,预计这些公司的扩张战略将有助于他们在预测期内增加市场收入份额。

主要公司简介:

- 辉瑞公司(美国纽约)

- 诺华公司 (瑞士巴塞尔)

- Lupin Ltd.(印度,孟买)

- 安进公司(美国千橡市)

- 艾伯维(美国芝加哥北部)

- 强生服务公司(美国新不伦瑞克省)

- 百时美施贵宝(美国纽约)

- F. Hoffmann-La Roche(瑞士巴塞尔)

- 武田制药有限公司(日本东京)

- 赛诺菲/健赞公司(法国巴黎)

- 其他玩家

主要行业发展:

- 2021 年 4 月 –百时美施贵宝 (Bristol-Myers Squibb) 宣布,欧洲药品管理局人用医药产品委员会 (CHMP) 建议批准其口服维持疗法药物 Onureg,用于治疗急性髓系白血病患者。

- 2020 年 10 月 –F. Hoffmann-La Roche Ltd 宣布其产品 Venclexta 组合已获得美国 FDA 批准,用于治疗急性髓系白血病患者。

- 2020 年 4 月 –强生服务子公司杨森制药公司宣布,他们的药物 IMBRUVICA 与利妥昔单抗联合用于治疗慢性淋巴细胞白血病或小淋巴细胞淋巴瘤患者已获得美国 FDA 批准。

报告范围

白血病治疗市场研究报告对市场进行了详细分析,重点关注白血病的类型、治疗类型、给药途径和分销渠道等关键方面。除此之外,它还提供了对关键行业发展的见解,例如合并、收购、合作伙伴关系和新产品发布,以及主要国家的白血病患病率以及 COVID-19 大流行对该市场的影响。此外,该报告还提供了当前的市场趋势并强调了关键的行业动态。

报告范围和细分

[QD82 至 Evis]

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

白血病类型、治疗类型、给药途径、分销渠道和地理 |

|

按白血病类型

|

|

|

按治疗类型

|

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地理

|

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 256.7 亿美元,预计到 2034 年将达到 467.5 亿美元。

2025年,北美市场价值为69.2亿美元。

该市场将以 7.78% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

预计在预测期内,慢性淋巴细胞白血病(CLL)细分市场将成为该市场的主导细分市场。

白血病患病率的增加、患者群体的庞大以及白血病产品的不断推出是推动市场增长的主要因素。

诺华公司和百时美施贵宝公司是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

主要公司推出的新产品以及需要治疗的疾病的日益流行预计将推动这些产品在全球市场的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。