心脏病学正电子发射断层扫描市场规模、份额和行业分析,按支付来源(公共和私人健康保险/自付费用)、服务提供商(医院、诊断中心等)以及区域预测,2026-2034年

主要市场见解

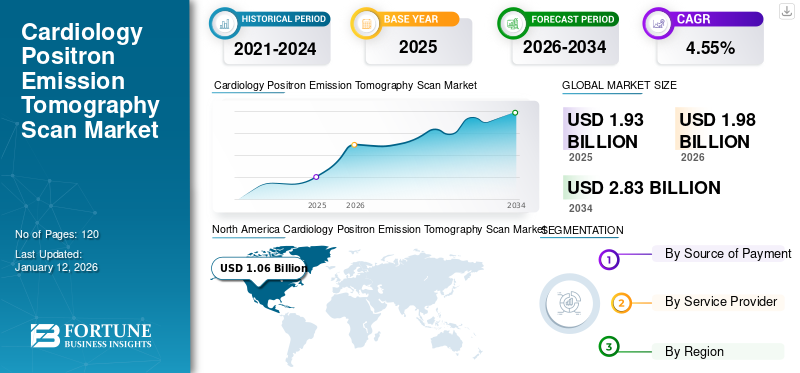

2025年,全球心脏病学正电子发射断层扫描市场规模为19.3亿美元。预计该市场将从2026年的19.8亿美元增长到2034年的28.3亿美元,预测期内复合年增长率为4.55%。北美主导心脏病正电子发射断层扫描市场,2025年市场份额为10.73%。

心脏正电子发射断层扫描 (PET) 是一种非侵入性心脏成像程序,用于对心脏内的生物过程进行可视化和综合分析。该技术利用放射性示踪剂来评估心脏功能的各个方面,包括新陈代谢、心肌灌注、炎症和活力。此外,医疗保健专业人员还进行心脏 PET 成像,以诊断冠状动脉疾病 (CAD) 并评估心脏病发作造成的损害。该扫描还有助于外科手术(包括搭桥手术)的术前计划。

全球心脏病学的发展正电子发射断层扫描市场预计放射性药物的广泛技术进步、新产品的推出、心脏病患病率的上升、老年人口的增加以及对非侵入性诊断程序的日益偏好将推动这一趋势。

- 例如,2024 年 9 月,GE HealthCare 的 Flyrcado (flurpiridaz F 18) 注射剂获得 FDA 批准。新推出的注射剂是专为诊断冠状动脉疾病(CAD)而开发的正电子发射断层扫描心肌灌注成像(PET MPI)试剂。

该市场的主要参与者包括 Sonic Healthcare Limited、Apex Radiology 和 Alliance Medical。这些公司专注于实施各种有机和无机增长战略,以扩大其全球市场份额。

下载免费样品 了解更多关于本报告的信息。

全球心脏病学正电子发射断层扫描市场概述

市场规模及预测:

- 2025年市场规模:19.3亿美元

- 2026年市场规模:19.8亿美元

- 2034 年预测市场规模:28.3 亿美元

- 复合年增长率:2026 年至 2034 年期间为 4.55%

市场份额:

- 由于心脏病患病率上升、产品不断推出以及支持先进诊断的强大医疗基础设施,北美在心脏病学正电子发射断层扫描市场上占据主导地位,到 2025 年将占据 10.73% 的份额。

- 从服务提供商来看,医院由于其综合设施、熟练的专业人员以及利用先进成像系统处理复杂心脏手术的能力,预计将保持最大的市场份额。

主要国家亮点:

- 美国:市场增长的推动因素是医院和诊断中心越来越多地采用先进的 PET/CT 系统,并得到持续的技术创新和对精密心脏成像日益关注的支持。

- 欧洲:由于对数字诊断基础设施的战略投资和旨在缩短诊断周转时间的合作举措,该市场正在经历显着增长。

- 中国:人们对先进成像技术的认识不断提高,以及全球和本地企业之间在放射性示踪剂生产方面不断加强的合作是推动市场增长的关键因素。

- 日本:PET 成像系统的技术进步以及放射性药物本地制造的合作伙伴关系正在推动对心脏病学 PET 扫描的需求。

市场动态

市场驱动因素

技术进步加速市场增长

市场参与者对开发技术先进的成像仪器的大量投资正在积极推动市场增长。由于这些先进设备在提供对心脏功能和心血管疾病的全面了解方面的能力增强,对这些先进设备的需求呈指数级增长。此外,这些技术改进显着有助于更快的疾病诊断、提高患者舒适度和高效的工作流程。

- 例如,2024 年 6 月,西门子 Healthineers 宣布推出新型 PET/CT 扫描仪 Biograph Trinion。新推出的产品提供了最佳的用户和患者体验以及人工智能驱动的工作流程。此外,该机器还集成了一个集成的患者摄像头,使医疗保健专业人员能够在扫描过程中与患者进行沟通和监控。

技术先进的扫描仪还有助于制定个性化治疗策略,从而改善患者的治疗效果。除了放射性药物的这些发展,加上心血管疾病的日益流行,预计将为预测期内的市场增长创造有利的环境。

市场限制

缺乏熟练的专业人员加上高成本可能会阻碍市场增长

我国熟练劳动力短缺核医学是制约市场增长的突出因素之一。心脏 PET 扫描需要一支专业团队,包括接受过核解读培训的医生、核技术专家和注册护士。

此外,PET 扫描机的高成本预计也会阻碍市场增长。对于发展中国家的小型医疗机构和提供者来说,这笔费用可能是巨大的。

- 例如,根据Block Imaging公布的数据,一台PET/CT扫描仪的平均成本在22.5万美元至75万美元之间。

贸易保护主义

贸易保护主义,包括进口关税、当地制造要求和监管标准,可能会阻碍 PET 成像技术的全球分布。在某些地区,这些措施增加了先进成像系统的成本,并延迟了其在医疗机构中的采用。这些挑战在医疗保健预算更为有限的新兴市场尤其明显。

市场机会

对工作流程改进的先进成像系统的需求不断增长

持续的技术进步加上心脏病患者负担的增加,预计将在预测期内为全球心脏病正电子发射断层扫描市场创造有利的环境。先进的成像系统可提供详细分析并缩短周转时间,从而为患者提供更好、更快的护理。

此外,公司越来越注重合作伙伴关系和协作,以开发满足新型成像技术需求的先进成像系统。此类创新产品的开发预计将对心脏病学正电子发射断层扫描市场的增长产生积极影响。

- 例如,2024 年 2 月,同位素制造和回旋加速器技术领域的知名企业之一 IONETIX 与 Provision Diagnostic Imaging 建立了战略合作伙伴关系。两人将专注于提供尖端的成像程序和更短的周转时间。

市场挑战

放射性示踪剂的可用性有限阻碍了市场增长

放射性示踪剂的可用性是心脏病 PET 扫描市场增长的突出挑战之一。一些著名的放射性示踪剂由于半衰期短,需要现场放射化学装置和回旋加速器。对于大多数医疗机构来说,这样的条件是不可行的。这些运营挑战预计将阻碍市场增长。

- 例如,2024 年 10 月,NHS 宣布放射性同位素严重短缺,导致治疗和诊断程序延误。当局证实,这种短缺已导致患者护理受到严重干扰。

此外,供应链中断、监管检查和维护停机可能会进一步加剧可用性问题,导致调度延迟和昂贵的成像系统的利用不足。

心脏病学正电子发射断层扫描市场趋势

对混合成像系统的需求不断增长,扩大了产品需求

心脏 PET 扫描市场正在发生重大转变,越来越多地采用混合成像系统,尤其是 PET/CT 和 PET/MRI 技术。这些系统能够提供高质量的功能和解剖分辨率。如此高分辨率的设施可以精确评估冠状动脉血流储备和心肌灌注。

- 例如,2024年7月,Positron公司宣布在美国和北美市场推出其新型PET和PET-CT成像系统NeuSight PET-CT。新技术在核心脏病手术中提供了卓越的诊断精度、操作效率和患者舒适度。

此外,最近的进展人工智能加上软件开发,预计将在心脏成像方面实现卓越的准确性。此外,自动化模块的集成预计也将对市场增长产生积极影响。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行严重扰乱了心脏病学正电子发射断层扫描市场动态,导致心脏手术和测试数量大幅下降。此外,医疗资源向流行病管理的重新分配严重阻碍了市场增长。此外,全球封锁、旅行限制和供应链干扰进一步加剧了大流行期间的这些挑战。

- 国际原子能机构2020年4月进行的一项调查显示,从2019年4月到2020年4月,全球市场各类心血管检测数量估计下降了64%。调查还强调,在此期间,低收入国家的心血管检测下降幅度更大。

细分分析

按付款来源

对定制患者护理的需求不断增长,加上可支配收入的增加,推动了私人健康保险/自付费用领域的发展 生长

根据支付来源,市场分为公共市场和私人市场 健康保险/自掏腰包。私人健康保险/自付费用部分凭借其优势,例如获得更广泛的服务提供商、更个性化的治疗选择和更好的患者体验,占据了心脏病学正电子发射断层扫描市场的关键份额。与公共保险公司不同,医疗机构治疗的疾病范围没有限制。

在预测期内,公共部门可能会出现边际复合年增长率。报销政策不足和运营困难等因素导致该细分市场增长放缓。然而,当局正致力于通过推出新政策来扩大其覆盖范围,这可能会在预测期内促进细分市场的增长。

- 例如,2025 年 7 月,医疗保险和医疗补助服务中心 (CMS) 宣布了一项修改医院门诊预期付款系统 (HOPPS) 和医疗保险医生费用表的提案。该提案包括增加某些 PET/CT 程序代码报销的建议。

按服务提供商

诊断中心细分市场因其优势而显示出最快的复合年增长率

根据服务提供商,市场分为医院、诊断中心等。预计医院部门在预测期内将占据相当大的市场份额。训练有素的人员、尖端设备的可用性以及医院资源处理危急情况的能力等关键因素预计将对细分市场的增长产生积极影响。

- 例如,2025 年 2 月,澳大利亚昆士兰州亚历山德拉公主医院安装了一台耗资 400 万美元的新型 PET/CT 扫描仪,以增强诊断能力并提高工作流程效率。此外,新系统能够提供更快的扫描和图像分析,预计这将推动心脏病学 PET/CT 扫描程序的广泛采用。

由于等待时间更短、易于访问和成本效益等优点,诊断中心领域预计将以最快的复合年增长率增长。此外,与大公司越来越多的合作和伙伴关系预计也会对细分市场的增长产生积极影响,因为这些伙伴关系将使诊断中心能够引入技术先进的产品。例如,2024 年 11 月,Positron Corporation 宣布与 Upbeat Cardiology Solutions 达成战略协议,为其供应 PET-CT 仪器。

其他部门包括心脏中心、研究和学术机构以及心脏中心。由于患者对其他服务提供商的偏好有限以及与资源可用性相关的问题,预计该细分市场的增长将停滞。

心脏病学正电子发射断层扫描市场区域前景

按地域划分,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

北美

North America Cardiology Positron Emission Tomography Scan Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美占全球市场的 10.73%,估值为 10.9 亿美元,预计 2026 年将达到 11.3 亿美元。心脏病发病率上升以及新产品推出的持续研发活动推动了该市场的增长。根据疾病预防控制中心公布的数据,20岁以上成年人中约有二分之一或总人口的5%患有冠状动脉疾病。此外,先进的医疗基础设施以及不断增长的医疗需求 精准诊断,可能会加速市场增长。

某些因素,例如对预防性护理和强大的医疗基础设施的需求不断增加,预计将对美国心脏病学正电子发射断层扫描市场的增长产生积极影响。

此外,在加拿大,医疗保健提供商越来越关注安装具有增强功能的仪器,预计将加速市场增长。

例如,2025年1月,Initio医疗集团宣布购买并安装具有先进心脏成像功能的创新GE HealthCare Omni Legend PET/CT系统,提高区域诊断和治疗能力。

欧洲

2025 年,欧洲市场规模为 4.8 亿美元,占全球市场份额的 10.01%,预计到 2026 年将达到 5 亿美元。由于对技术进步的需求不断增长以及该地区领先公司的存在,欧洲将在 2024 年占据心脏病学 PET 扫描市场的很大份额。此外,欧盟和医疗保健当局的合作举措预计也将加速市场增长。

- 例如,2021 年 11 月,英国政府拨款 3.34 亿美元用于诊断成像服务的数字化,旨在缩短诊断程序的总周转时间。

亚太地区

2025 年,亚太地区市场价值为 3 亿美元,占全球收入的 9.45%,预计 2026 年将达到 3.1 亿美元。预计亚太地区的心脏病 PET 扫描市场在预测期内将出现最高的复合年增长率。市场增长归因于人们对先进成像系统的认识不断提高、对个性化诊断的日益关注以及市场参与者和政府的大力投资。

- 例如,2022 年 2 月,Nihon Medi-Physics 和 Cerveau Technologies, Inc. 签订了一项战略制造协议,Cerveau 将允许其合作伙伴制造 MK-6240,这是一种用于成像的 PET 放射性示踪剂。

拉美

2025年,拉丁美洲市场规模为0.8亿美元,占全球需求的8.57%,预计到2026年将增长至0.8亿美元。预计在预测期内,拉丁美洲市场将以可观的复合年增长率增长。某些因素,例如心脏病患病率的上升和市场参与者投资的增加,可能会促进市场增长。

- 根据《国际医学科学与临床研究杂志》2023 年 11 月发表的研究,估计有 23% 的死亡是由心血管疾病引起的。

中东和非洲

中东和非洲市场在 2025 年达到 0.3 亿美元,占市场总收入的 7.25%,预计到 2026 年将达到 0.3 亿美元。预计中东和非洲地区在预测期内将出现显着的复合年增长率。该地区的增长主要归因于医疗保健费用的增加、可支配收入的增加以及政府积极参与提供技术先进的产品。

- 例如,2022 年 6 月,总部位于埃及的 Alameda Healthcare Group 推出了心脏科学卓越中心,以开展心脏相关疾病的特殊项目。

竞争格局

主要行业参与者

结合先进技术的协作产品开发

全球市场由 Sonic Healthcare Limited、Apex Radiology、Siemens Healthcare Limited 和 Novant Health 等主要参与者主导,到 2024 年,它们将占据大部分市场份额。

强大的市场地位归功于其强大的分销网络、专注于尖端 PET 技术的开发、产品增强的战略合作以及持续的研发。

- 例如,2024 年 6 月,西门子医疗有限公司宣布推出一款具有广泛临床应用的新型高性能 PET/CT 扫描仪。据该公司称,新推出的系统提供了尖端的功能和较低的运营成本。

在全球市场运营的其他公司包括 Alliance Medical Limited、InHealth Group、Dignity Health。这些公司专注于各种战略举措,例如伙伴关系、协作等,以提高其市场占有率。

主要心脏病学正电子发射断层扫描公司名单简介

- RadNet, Inc.(美国)

- Sonic Healthcare 有限公司(澳大利亚)

- 阿库敏公司(我们。)

- Apex 放射学(澳大利亚)

- 联合医疗有限公司 (英国。)

- Novant Health(美国)

- InHealth 集团(英国)

- 尊严健康(美国)

- 协和医疗(中国)

- 西门子医疗有限公司(德国)

- Mediworks(中国)

主要行业发展

- 2025 年 4 月:美国 Southcoast Health 宣布推出其成像套件,为患者提供先进的 PET/CT 扫描神经病学、心脏病学和癌症。

- 2025 年 3 月:Positron Corporation 通过多轮系列融资筹集了 800 万美元,以扩大其在 PET-CT 市场的足迹并推出新产品。

- 2024 年 10 月:Positron Corporation 宣布推出 PET-CT 扫描仪租赁计划,按月提供极具吸引力的服务套餐。

- 2024 年 4 月:CDL Nuclear Technologies 推出了新型移动专用心脏 PET/CT 拖车。这个新设施允许医疗机构按照时间表获得最先进的心脏 PET/CT 成像服务。

- 2022 年 7 月:Radialis Inc. 的 Radialis PET 成像仪获得 FDA 批准,这是一种具有开放靶向成像功能的新型 PET 系统。

报告范围

全球心脏病学正电子发射断层扫描市场报告提供了市场规模以及按支付来源和服务提供商划分的预测。它包括有关市场动态和新兴市场趋势的详细信息。它提供了有关关键地区各种心脏病的流行情况、关键行业发展、监管情况概述以及 COVID-19 对市场影响的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 4.55% |

|

单元 |

价值(十亿美元) |

|

分割 |

按付款来源

|

|

按服务提供商

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 19.8 亿美元,预计到 2034 年将达到 28.3 亿美元。

2025年,市场价值为10.9亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 4.55%。

私人健康保险/自付费用部分在支付来源方面领先市场。

推动市场的关键因素是心脏病负担的增加和诊断产品的技术进步。

Akumin Inc.、Apex Radiology、Alliance Medical Limited 和 Novant Health 是市场上的顶级参与者。

北美地区占据最大份额,并在 2025 年主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道