货船市场规模、份额和行业分析,按船舶类型(油轮、散货船、集装箱船、杂货船、滚装船等)、按燃料类型(柴油和汽油、混合动力、液化天然气等)、按总吨位(5000 GT 以下、5000 - 1200 GT 及以上) 1200 GT),按载重量(7500 DWT以下、7500 - 2000 DWT和2000 DWT以上)和区域预测,2026-2034年

主要市场见解

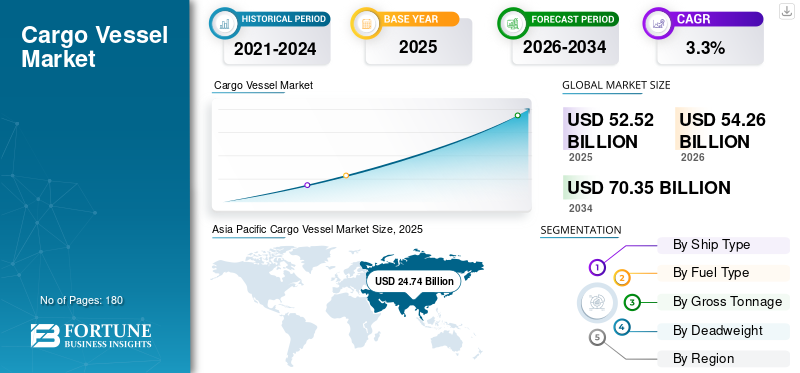

预计2025年全球货船市场规模为525.2亿美元,预计2026年将达到542.6亿美元,到2034年将达到703.5亿美元,2026年至2034年复合年增长率为3.30%。亚太地区在货船市场占据主导地位,2025年市场份额为47.10%。

货船从一个港口到另一个港口运输货物和材料。根据所需的货物数量和提货港口的大小,货船有多种不同的尺寸。货船根据运输货物的大小分为翻滚型、巴拿马型、灵便型和灵便型等。好望角型散货船是最大的货船类型。安全运输船员、乘客和货物的主要责任和关注点在于所有设计和建造的船舶。

货物运输是一种具有成本效益的运输方式,海上货物运输是汽车、石油和天然气、食品和饮料等行业类型的首选。海上贸易活动的增加推动了全球市场的发展。

下载免费样品 了解更多关于本报告的信息。

全球货船市场概况

市场规模及预测

- 2025年市场规模:525.2亿美元

- 2026年市场规模:542.6亿美元

- 2034年预测市场规模:703.5亿美元

- 复合年增长率:2026-2034 年期间为 3.3%

市场份额

- 在中国、日本和韩国的造船实力和高海上贸易量的支持下,亚太地区到 2025 年将占据货船市场的 47.10% 份额。

- 受石油和化学品运输需求的推动,油轮细分市场在 2022 年占据最大的船型份额。

- 柴油和汽油燃料类型仍然占主导地位,而由于减排举措,液化天然气动力船舶的发展速度最快。

主要国家亮点

- 中国:世界最大的造船中心(全球份额41%),主要投资于液化天然气燃料散货船和集装箱船。

- 日本:在造船创新方面表现强劲,重点关注混合动力和液化天然气动力船舶(例如,商船三井集团的 2050 年脱碳目标)。

- 韩国:现代重工、三星重工和 KSOE 的所在地,在散货船和油轮生产方面处于领先地位。

- 欧洲:增加对先进货船的投资,达门造船厂和三菱重工采用空气润滑系统以提高燃油效率。

- 美国:海运现代化和NASSCO船队升级推动了对杂货船和集装箱船的需求。

货船市场最新趋势

用于造船的现代空气润滑系统促进全球货船市场增长

国际海事组织将空气润滑技术视为一种减少碳排放的创新能源效率技术。利用气泡来减少船体与海水之间阻力的方法就是空气润滑系统。将气泡分布在船体表面会导致施加在船体上的阻力减少,从而节省能源。

例如,阿法拉伐于 2023 年完成了对 Marine Performance Systems B.V 的收购。这家海事技术公司在荷兰鹿特丹开发了市场上第一个流体空气润滑系统。

同样,为了大幅减少燃油摄入量和二氧化碳排放量,嘉年华公司计划到 2027 年在至少 20% 的船舶上安装空气润滑系统,该系统将在 2022 年 10 月运载其一半以上的邮轮品牌。该技术可从 DK Group、三菱重工有限公司、Wartsila Oyj Abp 等公司获得。这些发展通过提供具有成本效益的解决方案来减少碳排放,从而促进市场的增长。

- 亚太地区货船市场从 2021 年的 258.5 亿美元增长到 2022 年的 224.4 亿美元。

下载免费样品 了解更多关于本报告的信息。

驱动因素

越来越多地采用绿色燃料而不是对流燃料以促进市场增长

全球使用最广泛的能源是天然气、石油和其他燃料。这些来源占总功耗的 80%。化石燃料在海运领域的使用有几个众所周知的缺点,也是温室气体排放和环境破坏的主要原因。研究已确定航运是人为 SOx 和 NOx 排放的重要来源,表明它们占全球 SOx 排放量的 13% 和 NOx 排放量的 15%。考虑到环境影响,值得考虑替代能源,例如液化石油气(LPG)、液化天然气、甲醇、氢气等,它们可以取代化石燃料,推动市场增长。

例如,在MOL集团的环境愿景2.2.2中,设定了2050年温室气体零排放的目标。MOL集团已经订购了建造LNG燃料汽车船、散货船、油轮、渡轮和拖船,这艘新建造的散货船将是其第17艘LNG燃料远洋船。因此,此类发展推动了造船市场,特别是整个货运行业。

增加海上贸易、政府支持和战略合作以推动市场增长

国际航运业约占世界贸易的80%。海上贸易的增长继续通过货运成本的竞争为全球消费者带来利益。该行业进一步增长的主要因素是航运作为一种运输方式的有效性不断提高以及创业自由化程度的提高。例如,据报道,到 2025 年,北海航线上北极航运的年吞吐量预计将增至 8000 万吨。这种快速发展带来了经济增长、环境、政治和社会挑战,一些政府正在应对这些挑战。

例如,2021年,中国海船完工量1300万总吨,仍然是全球最大的造船业,占全球总量的41.1%。此外,中国将占据世界经济的84.6%份额。

此外,工业化程度的提高和国民经济的自由化正在支撑自由贸易和对消费品不断增长的需求。技术进步也使得运输效率和速度不断提高成为可能。

制约因素

市场周期性引发对造船年产能、订单积压和盈利能力的担忧

该市场的周期性给造船厂带来了高峰时期的产能过剩压力,影响了制造商的运营活动和盈利能力。由于原材料(尤其是钢铁)的这种周期性和通货膨胀,大多数制造商在过去几年中都遭受了损失。与小参与者一样,韩国造船与海洋工程公司(KSOE)、三星重工和大宇造船与海洋工程公司等主要造船商在过去几年也面临着亏损。

例如,三星重工虽然订单较多,但自2015年以来累计亏损估计超过45亿美元。市场上这样的公司还有很多。因此,政府在补贴、税收、贷款和信贷方面的支持对于振兴特定国家/地区的船舶业至关重要。

细分分析

按船型分析

由于运输石油和化学品的需求不断增加,油轮细分市场占据最大的货船市场份额

根据船舶类型,市场分为油轮、散货船、集装箱船、杂货船、滚装船等。在其他领域,我们考虑了冷藏船、多式联运集装箱、支线船、多用途船等。

2022年,油轮细分市场占据最大市场份额。这一增长是由于其大量运载应用的增加,运载量高达24,000总吨。全球对集装箱船的需求不断增长,推动了预测期内的细分市场增长。

例如,2022年9月,希腊船东公司Imperial Petro宣布收购两艘将于2024年1月交付的船舶。这两艘船的总运力约为163,716载重吨。该协议总价值约为7100万美元。

散货船领域是预测期内增长最快的领域。对运输大量货物(例如谷物、煤炭、谷物、矿石)的散货船的需求不断增长水泥等正在推动细分市场的增长。此外,散货船的运载能力高达30万吨,散货船的技术含量不断提高,需求也不断增加。

例如,2023年6月,关西电力公司(KEPCO)与日本航运巨头商船三井签署了一份合同。 Line (MOL) 制造双填充散货船,能够燃烧传统船用燃油或液化天然气 LNG。它将在大岛造船公司建造。

按燃料类型分析

由于主要参与者不断加大脱碳力度,柴油和汽油细分市场占据主导地位

根据燃料类型,该细分市场分为柴油和汽油、混合动力、液化天然气等。

到 2022 年,柴油和汽油细分市场将占据最大的市场份额。各主要参与者在船舶推进中使用先进燃料和气体来减少环境碳排放,从而显着促进了该细分市场的增长。例如,2023年1月,MPC Container Ships和INERATEC签署了供应由生物原料生产的合成船用柴油(MOD)的合同二氧化碳和可再生氢。

液化天然气领域预计将成为 2023 年至 2030 年预测期内增长最快的领域。与传统燃料相比,为了减少排放,对液化天然气燃料的需求不断增加,帮助船队满足新的国际环境法规要求更清洁的船用燃料。例如,2023 年 2 月,赫伯罗特与鹿特丹签署合同,建造 12 艘新的 23,500 TEU 液化天然气动力集装箱船。

经过 总吨位 分析

50000 GT 细分市场凭借庞大的机队占据主导地位

根据总吨位,分为50000总吨以下、50000-120000总吨、120000总吨以上。由于汽车、化工等行业的海运需求增加,2022 年 50000 人以下的细分市场将占据最大的市场份额。例如,2023年3月,澄西船厂建造了一艘50000总吨油轮,合同价值超过5400万美元。这些发展促进了该领域的增长。

预计 50000 – 120000 GT 细分市场将是预测期内增长最快的细分市场。 50000 至 120000 GT 分段船舶的高需求是为了跨多个行业运输货物。例如,2023年1月,中国公司澄西造船开始建造一艘合同期为555天的货船。根据合同,该公司将建造70000 GT,合同价值约3875万美元。

经过 自重 分析

75000 – 200000 载重吨由于多个行业的需求显着增加,该细分市场占据主导地位

了解我们的报告如何帮助优化您的业务, 与分析师交流

根据载重量,市场分为75000载重吨以下、75000-200000载重吨和200000载重吨以上。

75000-200000载重吨细分市场是2023-2030年增长最快的细分市场,并在2022年占据最大的市场份额。中型和大型集装箱船、油轮、散货船等都属于该细分市场。全球对这些船舶不断增长的需求正在推动细分市场的增长。例如,2023年1月,该油轮的交付者是韩国三星重工。建造这艘油轮的时间为 685 天。根据合同,该公司建造168,000载重吨,合同价值约1.196亿美元。

预计 75,000 载重吨以下的细分市场将成为预测期内增长第二快的细分市场。 75,000 载重吨以下的船舶对于货物运输的需求量很大。例如,2022年7月,Seaway 7接收了一艘新型半潜式重型运输船。新船“新群3”与United Faith签订光船合同。该船名为Seaway Swan,是一艘5万吨轻轨船,船尾开放,甲板宽敞,无障碍物。

- 20万以上细分市场预计到2022年将占据16.09%的份额。

区域分析

该市场是跨地区研究的,包括北美、欧洲、亚太地区和世界其他地区。

Asia Pacific Cargo Vessel Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区以2025年247.4亿美元的估值和2026年255.5亿美元的估值主导市场。由于中国、日本和韩国海运船队的增加,预计该地区将成为预测期内增长最快的地区。此外,中国、日本、韩国占据造船市场94%的份额。

欧洲

在欧洲,私营公司对建造船舶的投资增加预计将提振市场。预计欧洲将成为预测期内增长第二快的地区。该地区主要参与者和第二大船队的存在推动了欧洲货船市场的增长。

北美

预计北美在预测期内将大幅增长。美国政府增加采购海洋船舶的联邦资金以及对下一代先进技术海上运输船舶的需求不断增长预计将推动市场的增长。

由于通过供应链广泛分配商品,包括食品和医疗用品等被认为是必需品的商品,拉丁美洲的市场正在显着增长。因此,预计该地区市场将出现显着增长。

中东和非洲

由于全球货物运输的增加,中东和非洲预计将稳定增长。

主要行业参与者

主要公司将重点通过并购扩大业务

该市场相对整合,有几个主要参与者,特别是在中国和韩国。原始设备制造商 (OEM) 引进了先进技术,例如3D打印、集成电力推进和机器人系统来设计和开发海洋船舶。

现代重工有限公司、通用动力公司、泰雷兹集团、三菱重工有限公司和 BAE Systems 是 2022 年的主要参与者。并购也是全球造船商的一项重要战略。例如,现代重工有限公司于2021年第一季度完成了对大宇造船海洋工程有限公司(DSME)的收购。同样,中国船舶工业集团公司(CSSC)于2019年完成了与中国船舶重工集团公司(CSIC)的合并,组建了一家新的造船公司。

主要公司简介:

- 现代重工有限公司 (HHI)(韩国)

- 名村造船株式会社(日本)

- 达门造船集团(荷兰)

- 韩国造船与海洋工程(韩国)

- 三星重工(韩国)

- 大宇造船与海洋工程(韩国)

- 通用动力NASSCO(我们。)

- 三菱重工(日本)

- Mazagon Dock 造船有限公司(印度)

- 中国船舶工业集团公司(中国)

主要行业发展:

- 2023 年 6 月 –航运业主要造船厂之一的 Tersan 最近与 Acta Marine 签订了一份主要合同,用于建造另外两艘 CSOV(建筑服务船)。继目前正在建造的两艘 CSOV 之后,这份新合同使 Tersan Shipyards 的订单簿增加到 Acta Marine 的四个姐妹项目。

- 2023 年 6 月 - 印度政府运营的造船厂乌杜皮科钦造船厂有限公司 (UCSL) 已获得一项国际订单,为挪威公司 Wilson Shipowning AS 设计和建造六艘新一代 3800 载重吨货船。价值 7200 万美元的合同已经签订,有可能再购买 8 艘船。第一艘船将于2024年12月交付,其余船将于2026年3月完工。

- 2023 年 4 月 –中国船厂江苏招商重工与法国液化天然气密封专家GTT签订了第一份合同,代表欧洲船东设计四艘新型液化天然气运输船。

- 2023 年 3 月 –韩国造船厂三星重工 (SHI) 与法国液化天然气密封专家 GTT 签订了一份合同,由其代表一家亚洲公司设计新型 FLNG(浮式液化天然气)。

- 2022 年 12 月– 印度国有公司 GAIL Ltd 已与 Mitsui O.S.K. Lines Ltd 签署购买一艘液化天然气运输船的合同。该航母将由韩国大宇造船海洋工程有限公司建造。

报告范围

定制请求 获取广泛的市场洞察。

市场研究报告提供了详细的市场分析。重点关注船舶行业龙头企业、不同平台、系统、应用等关键方面。除此之外,该报告还深入了解了全球货船市场趋势,并重点介绍了关键行业发展。除了上述因素外,报告还涵盖了近年来促进发达市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

复合年增长率 |

增长率为 3.3%(2026-2034 年) |

|

单元 |

价值(十亿美元) |

|

分割 |

按船舶类型

|

|

按燃料类型

|

|

|

按总吨位

|

|

|

按载重量

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 542.6 亿美元,预计到 2034 年将达到 703.5 亿美元。

复合年增长率为 3.3%,市场在预测期内(2026-2034 年)将呈现稳定增长。

由于海军军舰采购合同不断增加,预计船型领域的散货船将成为预测期内增长最快的市场领域。

现代重工有限公司是全球市场的领先企业。

到 2025 年,亚太地区的市场份额将占据主导地位。

用于造船的现代空气润滑系统促进市场增长

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。