套管扶正器市场规模、份额和行业分析,按类型(弓形弹簧{铰接焊接弓形弹簧扶正器、滑套焊接弓形弹簧扶正器、滑套焊接正套管扶正器、铰接非焊接弓形弹簧扶正器等}、刚性{直/螺旋叶片实心扶正器、直/螺旋滚子实心扶正器、直/螺旋叶片铝实心扶正器等},以及其他)、按材料(铝、钢等)、按应用(陆上和海上)以及区域预测,2026-2034 年

套管扶正器市场规模及行业概况

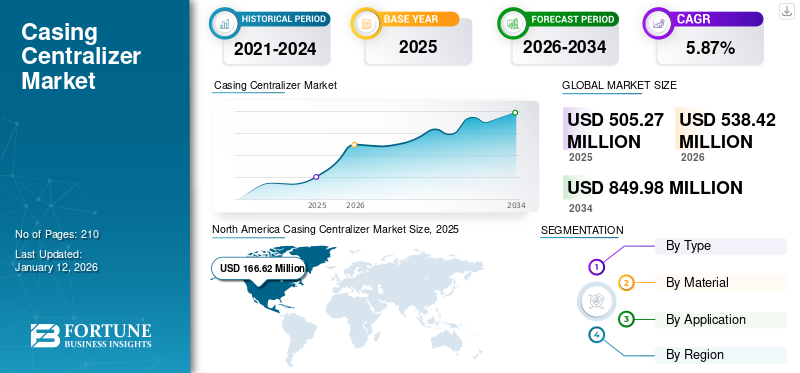

全球套管扶正器市场规模以美元计505.27到 2025 年,预计将增长 100 万美元 538.422026 年 百万 兑换 美元849.98到 2034 年,年复合增长率为5.87%在预测期内。北美在套管扶正器市场上占据主导地位,所占份额为32.98%2025年。

套管扶正器是重要的固井工具,用于将套管均匀定位在井筒内,提供均匀分布的固井工具。水泥泥浆,减少井筒与套管之间的套管。套管扶正器在井眼周围提供 360 度环形空间,提高固井效率。这些扶正器具有优异的耐腐蚀性和耐磨性,有多种结构和尺寸可供选择,并且具有较高的扶正性能。套管扶正器有多种类型,即弓形弹簧扶正器、刚性扶正器、半刚性扶正器和模压扶正器。套管扶正器可确保坚固且防漏的密封,从而防止流体泄漏并最大限度地延长油井的使用寿命,从而增强了油井的整体完整性。

下载免费样品 了解更多关于本报告的信息。

全球套管扶正器市场概况

市场规模:

- 2025 年价值:5.0527亿美元

- 2026 年预计价值:美元538.42百万

- 2034 年预测值:美元849.98万,复合年增长率约为5.87%从2026年到2034年

市场份额:

- 区域负责人:北美,持有约32.98%2025年全球市场规模

- 最终用户领导者:陆上应用领域占据主导地位,反映出其主要部署在常规和页岩井项目中

行业趋势:

- 弓形弹簧扶正器引线:弓形弹簧段在不同类型中占有最大份额,这得益于其在各种井眼条件下的灵活性和适应性

- 材质多样性:制造商利用钢、铝和其他材料来平衡成本、耐用性和易于处理

- 陆上主导地位:由于成熟地区的成熟钻井活动和成本效率,陆上应用占主导地位

驱动因素:

- 上游石油和天然气钻探活动不断增长,尤其是在页岩资源丰富的北美,越来越依赖扶正器来保证井的完整性

- 全球对石油和天然气的需求不断增长,推动全球新的钻探和修井工作

- 成熟油田的陆上钻探扩张,扶正器可确保有效的水泥粘合并最大限度地减少套管损坏

- 偏好弓形弹簧类型,因为它们在整个钻孔中具有出色的集中性能和耐腐蚀性

- 材料的创新和多样性,利用钢和铝扶正器根据钻井要求优化成本、重量和耐用性

哈里伯顿是套管扶正器市场的知名企业,提供多种产品,包括 RED-X 扶正器。该公司专注于为不同井类型和应用(包括垂直井和水平井)提供套管扶正器。该公司提供 RED-X 经典扶正器,有铰链式和滑动式配置,适用于所有标准套管和孔尺寸。哈里伯顿的套管扶正器具有良好的恢复力和井眼支座,是直井作业的广泛首选。

市场动态

市场驱动因素

石油和天然气钻探作业的增加推动市场增长

石油和天然气钻井作业在全球范围内广受欢迎,因为它们对于石油生产至关重要,而石油生产是一种重要的能源。这些作业包括钻探油井和安装设备,以确保石油和天然气的安全生产。扶正器增加流体湍流量,从而防止井壁结块。此外,扶正器可以放置在限制区域。

拥有大量原油和石油的国家天然气生产活动表明对扶正器的需求不断增加。例如,根据美国能源信息署 (EIA) 的数据,2022 年,美国约 14.5% 的原油产自墨西哥湾联邦近海油井,0.1% 的原油产自联邦近海太平洋地区(加利福尼亚州)。 2022年,占美国原油总产量约72%的五个主要原油生产州分别是德克萨斯州(42.5%)、新墨西哥州(13.3%)、北达科他州(8.9%)、科罗拉多州(3.7%)和阿拉斯加(3.7%)。

此外,2022年,五大原油全球原油生产国中,美国占原油产量的14.7%,其次是沙特阿拉伯,占13.2%,俄罗斯占12.7%,加拿大占5.6%,伊拉克占5.5%。因此,由于套管扶正器能够促进高效的石油和天然气钻井作业,预计原油产量的增长将推动对套管扶正器的需求。

为了保持油井完整性而增加的固井作业正在推动套管扶正器的需求

石油和天然气领域的固井作业正在兴起,其中涉及将泥浆泵入井中以密封套管和地层之间的环空。套管扶正器在固井作业中发挥着至关重要的作用,因为它们可以防止水和气体到达含油地层。因此,套管扶正器的使用在油气井勘探钻井中至关重要并得到广泛应用。

此外,如果套管不在井筒内居中,则留下受污染的钻井液或密封不完善的水泥的风险就会增加。套管扶正器适用于垂直井段、水平井段和斜井段。此外,它们还提供空心或实心刀片选项以及直、右手或左手配置。

扶正器由热塑性材料制成,不含金属部件,经久耐用且不易腐蚀。例如,澳大利亚领先的扶正器和垫片制造公司 kwik-ZIP 提供用于不同行业领域的各种扶正器,包括非开挖管道、生产井钻井、水平定向钻井 (HDD) 和其他应用。此外,这些扶正器可以承受恶劣的环境,例如腐蚀性土壤和水。在此类环境中,主要使用由玻璃增强塑料 (GRP) 或玻璃纤维制成的扶正器,而不是钢或铝肠衣。这些因素导致套管扶正器的需求不断增长。

市场限制

大斜度井的阻力增加和有效性有限阻碍了市场增长

由于套管扶正器无法有效地使用大斜度或重型套管柱,因此套管扶正器面临一定的局限性。此外,扶正器体积的增加会增加井眼壁之间的摩擦力,从而导致套管安装过程中阻力增加,特别是对于曲折或狭窄的部分。

此外,不同的扶正器具有不同的强度,这会影响石油和天然气钻井作业的效率。例如,弓形弹簧套管扶正器不能有效地支撑斜井中的重型套管,而刚性扶正器缺乏在垂直壁中必要的居中。因此,为了确保最佳的井眼作业,必须仔细考虑井眼几何形状。由于井眼不规则性、井壁与扶正器之间复杂的相互作用以及套管刚度的变化,扶正器实现的准确居中预测可能具有挑战性。

此外,扶正器,尤其是聚合物类型的扶正器,在与井眼接触时容易磨损。这妨碍了井眼保持套管居中的有效性。在恶劣条件下,井下破裂的风险很高,这可能会产生碎片并堵塞井眼,从而对非生产时间 (NPT) 产生负面影响。

市场机会

使用先进材料开发高效设计预计将产生绝佳的机会

套管扶正器的快速进步和创新,以及高效设计和先进材料的开发,正在为市场带来新的增长机会。例如,复合材料先进合金等轻质材料用于制造能够承受恶劣条件同时保持较低重量的扶正器。

此外,可适应不同井眼倾斜度和直径的可定制设计和可变形式也越来越受欢迎。例如,滑套式焊接直笼式刚性扶正器用于大斜度水平井,其中套管扶正起着至关重要的作用。此外,该扶正器比其他材料具有卓越的韧性,并且涂有聚酯粉末。

滑套式焊接直笼式刚性扶正器可以通过滑套直接放置在管道上,无论是否带有固定螺钉,都可以消除止动环。 NeOz Energy 是领先的石油和天然气制造公司之一,专门生产用于垂直和斜向钻井的高质量套管扶正器。该公司专门生产优质扶正器,即 Scratcho-N-Centralizer、Stello-N-Centralizer 和 Twisto-N-Centralizer。例如,NeOz 设计的 Twisto-N-Centralizer 专为极其轻松的套管往复运动和旋转而设计,没有任何弱点。这种一体式螺旋结构充当顶篷,为外壳提供完整的 360 度居中。

市场挑战

钻探活动的限制给新兴行业参与者带来重大挑战

在某些国家,石油和天然气勘探活动受到严格监控和监管,对钻探活动进行季节性或永久性限制,以保护野生动物。此外,为了保护濒危物种而对某些地区的钻井活动进行永久性限制也带来了市场挑战,这为套管扶正器市场的增长带来了障碍。

石油和天然气钻探活动受到各种法律和法规的监管,例如《1959 年石油和天然气规则》、《1948 年油田(监管和开发)法》等。此外,环境问题,即温室气体排放、自然灾害、石油泄漏、工人安全、井喷和井控,对套管扶正器市场增长构成挑战。遵守法律法规需要获得许可证才能进行受监管的活动。

套管扶正器市场趋势

复杂井的专业扶正器设计是市场的主要趋势

全球石油和天然气勘探和生产活动正在经历显着的转变,这导致了专业扶正器的发展。这些专用扶正器广泛用于高斜度水平井,其叶片高度可调,可以有效地适应不断变化的井眼直径。这些扶正器非常适合大斜度井和水平井。例如,Oilmec 钻井设备私人有限公司。有限公司是井下、钻井和生产设备的领先制造商,生产坚固的刚性扶正器,这些扶正器采用优质材料制成,可确保额外的强度和卓越的刚度。这些扶正器具有最佳的拉伸强度和屈服强度并且抗冲击。

专用扶正器可高度定制,并提供最佳的间距和覆盖范围。 Halliburton 是套管扶正器的领先制造商,设计了 Protech II 扶正器叶片,该叶片由以下部件组成:碳纤维和陶瓷纤维混合物,通过化学键合直接粘附到管道基材或套管上,具有优异的井下抗冲击性、高粘附力值、灵活性和韧性。此外,与聚合物和钢铁产品相比,Protech II 扶正器可大幅发电并减少摩擦力,因为与聚合物和钢铁产品相比,其摩擦系数为 0.08。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

弓形弹簧扶正器由于摩擦减少、固井改进和耐用性高而占据市场份额

根据类型,市场分为弓形弹簧、刚性弹簧等。弓形弹簧扶正器广泛用于石油和天然气井钻井作业,因为这些扶正器通过最大限度地减少套管和井眼之间的摩擦来改善固井流量并减少窜流。预计到 2026 年,弓形弹簧扶正器将占据市场主导地位,份额为 45.82%。此外,弓形弹簧扶正器提供均匀的环形间隙,非常适合斜井和垂直钻井作业。例如,Weatherford 制造的焊接弓形弹簧扶正器设计用于在井筒下入和固井作业期间居中套管。此外,这些扶正器具有弹簧钢弓,经过热处理,并焊接到独特的刚性端环上。

弓形弹簧扶正器具有较高的间距,可实现有效的泥浆和水泥位移,并且可提供不同的高度,以确保最佳的恢复力。焊接弓形弹簧扶正器非常适合立井和水平井、套管井和裸眼应用、有利于往复运动的套管或尾管柱,以及冲刷井和扩眼井。焊接弓形弹簧扶正器将在 2026 年占据全球市场的 15.25% 份额。Weatherford 的焊接弓形弹簧扶正器有不同的孔径可供选择,可提供最佳的区域隔离并最大限度地减少补救固井作业和成本。此外,还有多种类型的弓形弹簧扶正器,即滑套式单件弓形弹簧扶正器、铰接式非焊接式弓形弹簧扶正器、铰式式非焊接正壳扶正器、铰接式焊接弓形弹簧扶正器、滑套式焊接弓形弹簧扶正器和滑套式焊接式正壳扶正器。直/螺旋叶片固体扶正器预计将占据主导地位 2026年占比将达到10.79%。

按材质

钢材凭借其稳定的性能和优异的耐磨性占据市场主导地位

根据材料,市场分为铝、钢等。钢是制造扶正器的广泛首选金属。钢材具有优异的耐磨耐用性,能够承受石油和天然气领域恶劣的井下环境。钢扶正器的使用确保了一致的性能和长期可靠性,使其成为正确套管对准的首选。正确的套管对准可防止井眼周围的灌浆和固井作业不均匀。钢铁占据市场主导地位,预计到 2026 年全球市场贡献率将达到 63.64%。

钢扶正器具有较高的结构完整性,即使在应力和高压条件下也能抵抗变形。因此,钢扶正器发生故障或退化的可能性较小,从而实现套管的一致居中。由于这些扶正器可以重复使用且使用寿命长,从长远来看具有成本效益。钢制扶正器广泛应用于泵扭矩限制器、水井套管、砾石填充井筛、潜水泵装置、煤蒸汽瓦斯套管、井下测井工具、水井套管内下降管、泵立管等各种应用。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

由于大部分油气井钻探作业在陆上进行,陆上细分市场占据市场主导地位

根据应用,市场分为陆上和海上。陆上是套管扶正器行业的领先领域,因为大部分钻井作业都是在陆上进行的。据美国能源信息署(EIA)预测,到2022年,全球陆上石油产量将占72%,而美国陆上石油产量将占85%。此外,由于陆上油气活动需要高度的灵活性和可扩展性,套管扶正器广泛应用于陆上应用。

此外,石油和天然气钻机的陆上钻探成本较低,因为它更容易设置和维护。在陆上钻井作业中使用套管扶正器的风险较小,因为漏油的可能性较小。此外,还使用先进技术,例如水力压裂导致陆上站点产量增加。陆上钻探对环境的影响较小,因为陆地钻探过程对生态系统和海洋生物的破坏较小。

套管扶正器市场区域展望

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

North America Casing Centralizer Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

大量石油和天然气钻井平台的存在推动了市场增长

北美拥有大量石油和天然气钻井平台,其中主要是陆上钻井平台,集中在美国和加拿大。 2025年北美市场规模为1.6662亿美元,占全球行业的32.98%,预计2026年将达到1.7738亿美元。根据贝克休斯的数据,2023年北美油气钻机数量最多,为866台。石油和天然气钻机在北美石油和天然气的开采中发挥着重要作用。此外,美国和加拿大是世界上主要的石油和天然气生产国。例如,2023年,加拿大每天生产576万桶石油。

此外,加拿大是世界第四大原油生产国和第五大天然气生产国。该国大部分石油产量用于出口,其中 98% 的石油产量出口到美国。因此,随着石油和天然气产量的增加,北美对套管扶正器的需求预计也会增加。

陆上石油和天然气钻井平台的增加推动了该国的需求

美国占石油和天然气产量的很大一部分,并且是世界上主要的石油和天然气生产国。 预计到 2026 年,美国市场规模将达到 1,184.2 亿美元。根据能源信息署 (EIA) 的数据,2023 年,美国平均产量约为 1,330 万桶/日 (b/d),天然气产量平均约为 1,288 亿立方英尺/日 (Bcf/d)。

截至2023年底,美国石油和天然气生产井数量为918,068口。此外,水平井的份额在过去十年中从 8% 增加到 2013 年至 2023 年期间的 21%。 2023年上半年,新井数量较2022年同期增长12%。

中东和非洲

大量石油储备的存在推动市场增长

中东非洲地区2025年占全球市场份额为8.59%,估值为4341万美元,预计2026年将达到4561万美元。中东非洲地区是全球重要的产油地区,伊朗、沙特、伊拉克、阿联酋等国家在全球石油产量中占据主导地位。中东占全球天然气产量的很大一部分,该地区拥有世界已探明天然气储量的约40%。 2022年,中东占全球石油出口量的十分之四以上。在中东,2022年石油占能源供应总量的份额为41.95,占全球份额的8%。

2023年石油输出国组织(OPEC)的份额占79.1%。 OPEC主要产油国是委内瑞拉,占24.4%,其次是沙特阿拉伯,占21.5%,伊朗占16.8%,伊拉克占11.7%,阿联酋占9.1%,其他国家紧随其后。 Oilmec Middle East 是领先的钻井和生产设备制造商之一。该公司提供各种滚轮扶正器、钢焊接螺旋叶片实体刚性扶正器、锌合金螺旋叶片实体刚性扶正器等。

沙特阿拉伯

大量石油和天然气公司的存在以及石油和天然气产量的增加推动了对套管扶正器的需求

沙特阿拉伯是世界第三大原油生产国和最大出口国。例如,沙特阿美公司是领先的石油和天然气生产商之一,平均每天生产 1,360 万桶 (mmbpd) 石油和天然气。此外,在全球范围内,沙特阿美拥有最大的已探明石油储量,原油产量为 11.5 mbbpd。

此外,TotalEnergies SE 是另一家在沙特阿拉伯拥有广泛石油和天然气业务的跨国公司。此外,雪佛龙公司在沙特阿拉伯经营着大量合资企业和子公司,主要集中在烃勘探。该地区的其他知名企业包括壳牌公司、Medra 阿拉伯公司、阿拉伯石油供应公司 (APSCO) 等。

据美国能源信息署(EIA)预测,2023年,沙特阿拉伯将占中东石油消费量的40%左右,是继美国、中国、印度和俄罗斯之后的第五大液体燃料消费国。因此,石油和天然气生产、消费和出口的大幅增长导致钻井作业增加,从而推动套管扶正器市场需求。

亚太地区

不断增长的能源需求导致石油和天然气钻探作业增加

2025年,亚太地区市场规模为1.6308亿美元,占全球市场的32.28%,预计2026年将增长至1.7468亿美元。快速的城市化和经济增长导致亚太国家的能源需求增加。据国际能源署(IEA)统计,石油产品占能源消费总量的33%,天然气占9.7%。 2022年亚太地区能源总产量排名前列的国家分别是中国、印度、日本、韩国和印度尼西亚。此外,2022年石油在能源供应总量中的份额为23.3%。到2026年,中国市场预计将达到817.2亿美元,印度市场预计到2026年将达到179.2亿美元。

欧洲

石油和天然气勘探活动投资不断增加

2025年欧洲市场规模为1.235亿美元,占全球市场份额的24.44%,预计2026年将达到1.3172亿美元。由于欧洲日益关注清洁能源部署,成为油气行业投资的领先地区之一。据IEA称,到2023年,石油和天然气投资将达到300亿美元。根据欧盟委员会的数据,欧洲大部分石油和天然气生产都在海上进行。随着能源安全问题日益严重,海上石油和天然气生产在欧洲日益受到重视。上游勘探和生产 (E&P) 的增长主要集中在北海,大部分投资都集中在该地区。到2026年,英国市场预计将达到199.2亿美元,而德国市场预计到2026年将达到89.3亿美元。

拉美

采用先进钻井技术提高套管扶正器需求

2025年拉丁美洲市场价值为865万美元,占全球收入的1.71%,预计2026年将达到903万美元。水力压裂、连续油管、水平钻井、现代钻头、多边钻井等先进钻井技术的采用,导致该地区油气勘探活动不断增加。例如,委内瑞拉是最大的石油生产国之一, 海上钻探由于石油和天然气行业的不断扩张,该公司正在拉丁美洲和加勒比地区扩张。水力压裂是最广泛使用的刺激油气井生产的技术。

竞争格局

主要行业参与者

利润丰厚的投资为市场参与者带来了巨大的增长机会

全球套管扶正器市场的特点是竞争激烈,并受到石油和天然气行业的快速投资、套管扶正器技术进步、创新和战略举措的推动。哈里伯顿 (Halliburton)、威德福 (Weatherford)、Summit Casing Equipment 和 NeOz Energy 等主要参与者正在通过先进的预测维护技术、全面的服务组合和人工智能驱动的解决方案进行竞争。例如,2024年11月,加拿大阿尔伯塔省政府计划投资5000万美元开发阿尔伯塔钻井加速器。这将成为开发钻井技术的试验场,以最大限度地减少排放并提供能源。

主要套管扶正器公司名单简介

- 哈里伯顿(我们。)

- 韦瑟福德(我们。)

- 顶峰套管设备(我们。)

- NeOz 能源(印度)

- 麦克斯韦石油工具有限公司(意大利)

- Equip Outlet Inc.(美国)

- 十一月(美国)

- 森泰克(我们。)

- Amroc Bremse(印度)

- 先锋石油服务有限公司(俄罗斯)

- kwik-ZIP(澳大利亚)

- NCS 多级(美国)

主要行业发展

- 2024 年 12 月:领先的海上钻井解决方案提供商 Foresea 使用挪威公司 HMH 的技术在巴西开始了首个自动化油井钻井作业。该操作完全自动化完成,在桑托斯盆地的一口井中进行,由 Foresea 的 Norbe IX 钻井船执行。 Foresea 的钻井船在巴西海上钻井行业采用 HMH 系统的自动化作业中越来越受欢迎。

- 2024 年 12 月:全球科技公司SLB推出了一款名为神经自主地质导向的人工智能驱动的钻井工具,这是一种人工智能驱动的工具,可以钻出更高效、更高性能的井。

- 2024 年 12 月:Uzman Sondaj 是一名在土耳其开展业务的地下和水下勘探专家,他利用阿特拉斯·科普柯的 DrillAir 系列便携式空气压缩机在钻井项目中取得了强劲的性能。这些压缩机具有 13 至 40 bar 压力的灵活性,能够适应不断变化的现场条件。

- 2024 年 11 月:非洲侦察能源公司 (ReconAfrica) 完成了纳米比亚陆上石油勘探许可证 073 号 Naingopo 勘探井的钻井作业。该井总深度达4,184m。该公司将启动一项全面的测井和取芯计划,以进行垂直地震剖面 (VSP),然后开始套管和固井作业。

- 2024 年 7 月:英国领先的石油和天然气公司壳牌公司开始在北海的一个高影响天然气勘探区进行钻探作业。壳牌预计将获得 P2437 许可证的运营,作为进入钻井阶段过程的一部分,继 2022 年 7 月对 Selene 做出积极的油井投资决定并获得北海过渡管理局 (NSTA) 的批准后。

投资分析与机会

全球能源需求不断增长、钻井技术进步以及成熟市场和新兴市场钻井活动的扩展推动了套管扶正器市场的发展。

- 2024年7月,埃及计划在2024/2025财年钻探110口探井,投资12亿美元。预计这项投资将提高该国的石油和天然气生产能力。此外,目前与 40 个合作伙伴签订了 145 份活跃的石油和天然气勘探协议。埃及是中东和非洲大陆一次能源产量最高的五个国家之一。

- 2024年6月,伊朗国家钻井公司(NIDC)计划投资8亿美元用于钻井项目,购买钻机以及钻井相关设备和服务。据伊朗国家石油公司(NIOC)称,NIDC在伊朗陆上和海上部门完成了5000多口油气井的钻探。此外,NIDC还从油气田提取了超过700亿桶原油和凝析油,以及5万亿立方米天然气。

报告范围

全球套管扶正器市场研究报告提供了详细的分析。它重点关注主要市场参与者、领先类型、材料和应用等关键市场方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,它还包括近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率5.87%从2026年到2034年 |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

按材质

按申请

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模将达到 5.0527 亿美元。

预计 2026 年至 2034 年期间,该市场的复合年增长率可能为 5.87%。

从类型来看,弓形弹簧细分市场在全球市场中占据领先份额。

2025年市场规模为1.6662亿美元。

石油和天然气钻探活动的快速投资以及石油和天然气需求的增长正在推动市场增长。

市场上的一些顶级参与者包括哈里伯顿 (Halliburton)、威德福 (Weatherford)、Summit Casing Equipment、NeOz Energy 等。

预计到2034年全球市场规模将达到8.4998亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。