石油和天然气 EPC 市场规模、份额和行业分析,按合同类型(制造和设备、建筑和安装、管理服务等)、最终用户(上游、中游、下游)、应用(陆上、海上)和区域预测,2026-2034 年

主要市场见解

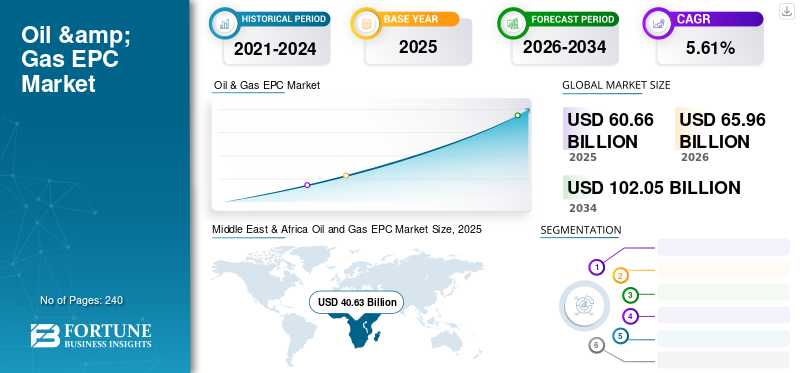

2025年全球石油和天然气EPC市场规模为606.6亿美元,预计2026年将达到659.6亿美元,到2034年将达到1020.5亿美元,预测期内复合年增长率为5.61%。中东和非洲在2025年占据全球市场的66.96%的份额。在扩大和升级产能的投资增加以及全球油气贸易不断增长的推动下,美国的油气EPC市场预计将大幅增长,到2032年预计将达到224.2亿美元。

COVID-19大流行对市场产生了前所未有的惊人影响,在大流行期间,石油和天然气EPC合同在所有地区都出现了积极的需求。石油和天然气工程、采购和施工(EPC)包括石油和天然气行业上游、中游和下游的工程、采购和施工活动。这些活动包括设计、制造、施工、安装、设备生产、预调试和维护合同。不同的石油和天然气运营商将 EPC 合同授予针对不同应用的服务提供商。这些服务提供商构成了这个行业的竞争格局。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

石油和天然气EPC市场趋势

对碳氢化合物的巨大需求推动增长

由于全球碳氢化合物的高消耗率,需求仍然很高并且不断增加,预计市场将增长。为了满足对石油和天然气的广泛需求,政府和私人实体正在主动投资大规模碳氢化合物勘探。尽管石油市场的行为难以预测,但能源行业以其巨额投资而闻名。例如原油价格的变化。因此,考虑市场不确定性的碳氢化合物供应链(HCSC)的战略和战术规划是一个重要的研究领域。 HCSC的建设涉及原油和天然气供应链的整合。

由于石油和天然气储量较高,中东和非洲的欧佩克国家预计将主导该行业,这预计将增加世界主要石油公司对碳氢化合物开采的投资。由于印度、中国、澳大利亚和马来西亚等新兴和高潜力经济体的存在,亚太地区在石油和天然气消费中发挥着至关重要的作用。由于需求量大,公司和政府组织都热衷于增加碳氢化合物产量。因此,许多开发石油和天然气生产的合同和协议正在进行中。

主要项目都在清单上,以满足不断变化的碳氢化合物需求。领先公司非常热衷于勘探石油和天然气,推动该行业的发展。

稳步增长的石油和天然气勘探促进市场增长

有几个因素正在推动该市场的未来发展。关键因素包括人口增长、人口结构变化、经济增长、政策变化、技术进步和石油价格。

国际和地方政府政策影响着这个市场的演变,主要集中在消除发展中国家的碳氢化合物贫困。亚太地区的消费和需求最高。中国的碳氢化合物产量在亚太地区处于领先地位,跻身全球前十名。中国石化、中石油和中化集团正在考虑扩大生产设施,以满足不断增长的需求。印度、印度尼西亚和马来西亚不断努力提高国内生产,以减少进口石油和天然气的外汇。

印度将到2025年将石油和天然气勘探和生产面积增加一倍以上,达到50万平方公里,到2030年增加到100万平方公里,以增加国内产量并减少对进口燃料的依赖。在可预见的未来,世界第三大能源消费国将继续依赖碳氢化合物来满足其不断增长的能源需求。

欧佩克及其盟国最近承诺削减石油产量,以实现市场的稳定和富有成果,集中精力关注该市场的未来发展。海湾国家的主要收入来源是石油和天然气,这反过来又有助于稳定其经济。因此,政府和私人机构在未来几年的重点是增加产量。

美国页岩气生产高度发达。公司可能会大量投资以满足不断增长的需求。为了增加现有油井的产量并勘探新油井,公司采用各种技术来实现最大产量。俄罗斯、挪威和英国稳步投资海上油田开发,以实现高产量。

石油和天然气 EPC 市场增长因素

工业化和快速城市化 促进增长

由于世界各地不同行业的巨大发展潜力,世界正在见证汽车、航空、制造和建筑等广泛领域的巨大增长。石油和天然气在提供一次能源方面发挥着重要作用。因此,市场在不断增长。

据美国能源信息署 (EIA) 称,作为全球第四大液化天然气 (LNG) 进口国,印度的天然气净进口量预计在 2022 年至 2050 年间将以年均 4.9% 的速度增长。美国能源信息署(EIA)预计印度国内天然气生产和进口将有助于满足天然气消费的增长。

此外,人口的广泛增长增加了对日常必需品的需求。因此,公司正在扩大需要持续可靠能源的制造单位。因此,很大一部分石油和天然气用于发电,以满足巨大的能源需求。

不断发展的全球运输系统在社会经济发展中发挥着重要作用,利用许多碳氢化合物产品作为燃料。因此,需求持续稳定,预计将增加勘探和生产活动,从而直接推动市场。

不断增长的石油和天然气贸易导致新管道的建设以促进增长

全球不断增长的需求带动了资源丰富国家油气田的开发。因此,生产国和消费国之间的贸易不断增加。不断增长的能源需求和不断增长的贸易导致各国增加了石油和天然气输送管道的建设。此外,大量利用天然气在最终用户方面,先进的天然气分配管网的发展。

随着能源需求的不断增长,管道建设预计将会增长。这将导致许多石油和天然气中游EPC合同的出现,以促进行业的进一步发展。这是市场增长的有利可图的机会。

制约因素

增加可再生能源的使用对市场增长构成威胁

市场价格的频繁波动阻碍了油气勘探。 COVID-19 对世界主要石油生产商产生了严重影响。

污染水平的上升和严重的全球变暖威胁是石油和天然气工业的副产品。世界各地的领导人齐心协力解决这些重大问题,以遏制温室气体排放量的上升。国际环境监管机构和政府机构正在修订和执行针对石油和天然气生产公司的严格规则和规定。

另外,最近的趋势和发展可再生能源风能、太阳能和地热能等能源已成为石油和天然气的替代品。从长远来看,石油和天然气投资不可行。此外,随着电动汽车的引入,汽车行业正在经历转型阶段。电池发挥着至关重要的作用,因为它们伴随着可再生能源来存储大量的电力。这些因素都给这个行业的发展制造了障碍。

石油天然气EPC市场细分分析

按合同类型分析

众多建筑和安装活动促进市场细分增长

按合同类型划分的市场大致分为制造和设备、建筑和安装、管理服务等。

建筑和安装部分包括公司提供安装平台、管道、管件、锅炉、涡轮机、泥浆泵、风扇、发动机服务的安装项目,而建筑涉及在陆上或海上建造钻井平台、生产平台和炼油厂。油气田和设施的开发导致了建筑安装领域的主导地位。预计这一趋势将在预测期内持续下去。

制造和设备领域预计将引领市场,到 2026 年将占全球市场的 56.87%。制造和设备是该行业不可或缺的一部分。涉及阀门、锅炉、汽轮机、管道、管件、电梯、输送机、机床、工业仓储等。合同的管理服务类型包括劳动力、工厂、钻机、场地等的管理。物联网和工业自动化的不断渗透增加了该行业的软件集成。公司专注于提供 EPC 来管理此类软件。其他部分包括涉及场地采购服务、设计服务、维护服务等的所有剩余合同。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过最终用户分析

油气田的不断开发将导致上游领域的主导地位

该市场根据最终用户分为上游、中游和下游。

到2026年,上游业务部门将占据47.25%的市场份额。上游业务包括钻井和油田开发业务,以提高油气田的产量。不断增长的上游活动、陆上和海上油田开发以及气田投资可能会推动上游领域的增长。

中游业务包括使用管道和其他运输方式将燃料从钻井平台运输到炼油厂。石油和天然气的储存也被考虑在中游部分。增加对管道运输和综合存储解决方案的投资推动了该领域的增长。

下游活动包括炼油厂、销售、分销和营销,需要后勤支持。建立炼油厂和增加加工厂的改造推动了该领域的增长。

按应用分析

由于投资增加,离岸部门将持有Lion的份额

根据应用,该市场分为陆上和海上。陆上EPC项目是在陆地上进行的。

陆上是传统的应用领域。对棕地再开发、陆上加工设施开发和升级的投资不断增加将促进该领域的增长。

预计到2026年,该领域将占市场的52.45%。海上EPC项目是在海洋等水体中进行的,其中石油和天然气是从海底表面获取的。随着沙特阿拉伯、阿联酋等国陆上油井的成熟,海上油气田开发的投资范围不断扩大。

区域见解

我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲等主要地区的全球市场进行了分析。

中东和非洲

Middle East & Africa Oil and Gas EPC Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年中东和非洲占全球市场的66.98%,估值为406.3亿美元,预计2026年将达到441亿美元。中东和非洲工业格局不断扩大,经济发展中。根据联合国贸易和发展会议(UNCTAD)发布的《世界投资报告》,2020年中东和非洲地区的外国直接投资流入量为763.32亿美元。预计这将推动该地区石油和天然气EPC市场的产业格局。 2020 年,全球炼油厂产量下降至 7690 万桶/日 (mmbpd),预计将增加至 78.9 mmbpd。在中东和非洲,沙特阿拉伯的炼油厂开工率预计将在 2021 年增至 77%,而 2020 年为 68%。全球天然气市场也在 2020 年经历了有记录以来最大幅度的下降,消耗量预计同比下降 2.5%。

据国际能源署称,预计2021年中东和撒哈拉以南非洲地区快速增长的市场将占全球需求增长的70%左右。伊拉克正在努力继续发展其天然气行业。利比亚终于于 2021 年 1 月重新组建联合政府,这是多年来的首次。如果该国巩固其政治突破并通过政府整顿和立法改革取得进展,上游投资预计将呈现高增长率。

欧洲和北美

北海海上油气田开发主要集中在挪威、英国和俄罗斯,支撑了欧洲油气EPC。欧洲2025年市场规模为53.5亿美元,占全球市场份额的8.82%,预计2026年将达到60.3亿美元。英国市场预计到2026年将达到10.1亿美元。上中游重大项目帮助该地区大幅增长。美国不断增长的下游活动推动了该地区市场的发展。北美拥有复杂的天然气分配管网,促进了市场动态。 2025年北美市场规模为49.2亿美元,占全球行业的8.12%,预计2026年将达到51.2亿美元。美国市场预计到2026年将达到42.4亿美元。

亚太地区

2025年北美市场规模为49.2亿美元,占全球行业的8.12%,预计2026年将达到51.2亿美元。亚太地区大力投资石油、天然气和煤炭。马来西亚石油天然气公司 PETRONAS 于 2021 年向 TechnipFMC 授予了多个项目。该地区持续的上游投资推动了该领域的增长。巴西国家石油公司将这个价值 9.4 亿美元的项目授予 Saipem,用于开发海上油田 SURF。预计该地区的海上开发将在预测期内推动市场。预计到2026年中国市场将达到14.1亿美元,印度市场预计到2026年将达到16.9亿美元。

拉美

2025年拉丁美洲市场价值36.2亿美元,占全球收入的5.97%,预计2026年将达到40亿美元。

按键列表 石油和天然气EPC公司

Larsen & Toubro 和 Petrofac 将领导大型 EPC 合同的管理

市场较为分散,许多小型企业为石油和天然气行业提供建筑、制造和安装活动。由于石油和天然气储量需求不断增长,EPC 承包商正在积极运营,以满足对 EPC 服务不断增长的需求。主要参与者包括 Larsen & Toubro、Petrofac、TechnicpFMC、McDermott、Subsea 7、KBR、WorleyParsons 和 Saipem 等。随着能源需求的增加以及绿地和棕地开发活动的增加,该市场预计将增长,为市场参与者带来利润丰厚的机会。

主要公司简介:

- 佩特法克(英国。)

- 伍德(英国)

- 拉森与图布罗(印度)

- 麦克德莫特(我们。)

- 塞彭(意大利)

- NPCC(阿联酋)

- 沃利帕森斯(澳大利亚)

- 德希尼布FMC(英国)

- KBR(美国)

- 兰普雷尔(阿联酋)

- 阿克(挪威)

- Subsea7(英国)

- 福陆公司(美国)

主要行业发展:

- 2023 年 10 月 -NTPC Green Energy 代表东北电力公司 (NEEPCO) 提交了印度各地高达 300 兆瓦的州际输电系统 (ISTS) 连接太阳能项目的工程、采购和施工 (EPC) 方案以及土地开发投标。

- 2023 年 10 月 -阿布扎比国家石油公司做出了最终投资决定,并为其位于全球最大的海上酸性天然气开发项目 Ghasha 的 Hail 和 Ghasha 项目授予了两份工程、采购和施工合同。这个耗资数十亿美元的项目旨在通过整合脱碳技术每年捕集 150 万吨碳,实现净零碳排放。

- 2023 年 7 月 -Petrofac 是能源行业领先的国际服务提供商,受阿布扎比国家石油公司 (Adnoc) 重要子公司 Adnoc GasProcessing 的委托,在阿布扎比以西的 Habshan 综合体交付一个重要的新工程、采购和施工 (EPC) 项目。

- 2021 年 12 月 -麦克德莫特获得了沙特阿美公司的三个新EPC和安装项目。该项目包括四个钻井导管架、七个石油生产甲板模块的 EPCI、三份用于建设 45 公里管道的合同发布采购订单 (CRPO)、超过 100 公里的海底电缆以及现有设施的连接工程。这些将用于沙特阿拉伯位于阿拉伯湾近海的 Zuluf、Ribyan、Abu Sa'fah 和 Safaniya 油田。该项目预计将于 2023 年完成。

- 2021 年 9 月- Petrofac 获得 Zallaf 利比亚石油天然气勘探与生产公司价值超过 1 亿美元的合同。 Petrofac 将向利比亚西南部的扎拉夫交付 Erawin 油田开发项目一期早期生产设施。该项目涉及EPC以及油田井场、流线等地面设备的调试。合同中还包括建设一条100公里长的通往El Sharara油田的管道,用于运输原油。

报告范围

全球石油和天然气 EPC 市场报告重点介绍了领先地区,以便用户更好地了解。此外,市场研究报告还提供了对国家级和区域市场的见解。报告分析了最新的市场趋势和部署的技术。它进一步强调了一些驱动因素和限制因素,帮助读者深入了解该行业。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.61% |

|

单元 |

价值(十亿美元) |

| 分割 |

按合同类型

|

|

按最终用户

|

|

|

按申请

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 606.6 亿美元,预计到 2034 年将达到 1020.5 亿美元。

2025年,中东和非洲为406.3亿美元。

该市场可能以 5.61% 的复合年增长率增长,在预测期内(2026-2034 年)呈现大幅增长。

预计建筑和安装领域将在预测期内主导该市场。

对碳氢化合物的巨大需求正在推动市场。

Larsen & Toubro 和 Petrofac 是整个行业的主要参与者。

中东和非洲在2025年以66.96%的份额主导全球市场。

洲际石油和天然气贸易的增加增加了对运输设施的需求。各国陆上和海上航线之间对管道建设的需求不断增长,正在扩大市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 240

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。