管道和流程服务市场规模、份额和 COVID-19 影响分析,按资产类型(管道和流程)、运营(预调试、维护和退役)以及区域预测,2026-2034 年

管道和流程服务市场规模

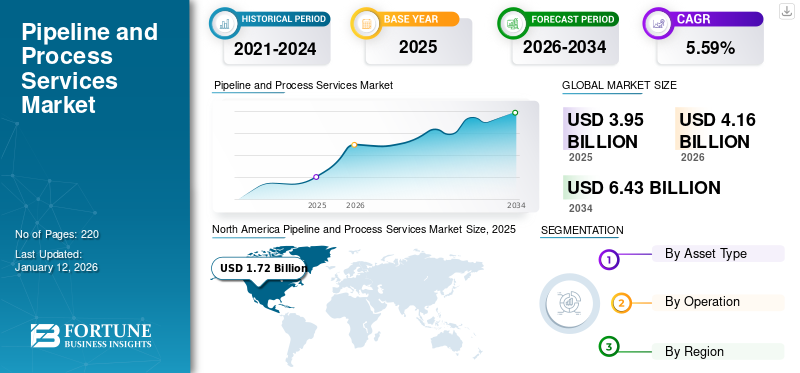

到 2025 年,全球管道和流程服务市场规模将达到 39.5 亿美元,预计将从4.162026 年 10 亿美元6.43到 2034 年将达到 10 亿美元,复合年增长率为5.59% 在预测期内。北美占据全球市场的主导地位43.46%到 2025 年。美国的管道和流程服务市场预计将大幅增长,到 2032 年预计价值将达到 21.6 亿美元。

在石油和天然气管道的整个生命周期中,管道和流程服务包括多项活动。预调试是其中一项活动,铺设的管道要经过几个步骤,看看它是否能完成所有工作。此外,还进行了多项安全检查,以确保管道不会对生物或周围环境造成任何伤害。在其 20 至 25 年的生命周期中,管道服务提供商使管道保持最佳状态。

下载免费样品 了解更多关于本报告的信息。

全球管道和流程服务市场概览

市场规模:

- 2025 年价值:39.5亿美元

- 2026 年价值:美元 4.16 十亿

- 2034 年预测值:美元 6.43 十亿

- 年复合增长率(2026-2034): 5.59%

市场份额:

- 区域负责人: 北美举办43.46%在老化的基础设施和严格的监管框架的推动下,到 2025 年市场份额将进一步提高。

- 增长最快的地区: 在中国、印度和东南亚大型管道项目的支持下,亚太地区预计将成为增长最快的地区。

- 最终用户负责人: 由于对检查、清洁和监管合规服务的高需求,维护业务引领市场。

行业趋势:

- 预调试线索: 由于需要安全和完整性测试的新管道安装数量激增,预调试服务在市场上占据主导地位。

- 维护服务强化: 对维护操作的持续需求可确保老化管道的安全性和运行效率。

- 流程服务部门的增长: 炼油厂、FPS 装置和储存设施的服务需求不断增加。

- 数字化和自动化: 人工智能、物联网和预测分析等先进技术正在优化服务效率、减少停机时间并确保安全合规性。

驱动因素:

- 老化的管道基础设施: 需要持续检查、清洁和完整性管理。

- 严格的监管标准: 国家和国际安全指令推动了持续的服务需求。

- 不断增长的石油和天然气传输需求: 全球天然气和石油基础设施的扩张增加了服务需求。

- 技术驱动的效率提升: 采用数字解决方案进行实时监控和预测性维护。

COVID-19 后项目恢复:因大流行而推迟的管道项目的恢复刺激了服务需求。

COVID-19 的影响

COVID-19 造成了中等影响 全球管道和流程服务市场增长

COVID-19 对整个行业产生了负面影响。据国际能源协会 (IEA) 称,新冠肺炎 (COVID-19) 危机对石油和天然气行业产生了重大影响。海上石油和天然气行业的勘探和开发水平随着时间的推移波动很大,使其成为一个历史周期性行业。石油和天然气价格以及市场对可能的价格变化的预期显着影响管道和加工服务。由于新冠肺炎 (COVID-19) 的影响,导致全球石油和天然气需求大幅减少天然气2020年3月,石油输出国组织(OPEC)成员国和其他石油出口国宣布降价增产后,油价大幅下跌,许多石油和天然气公司大幅削减资本和运营支出。

管道和过程服务市场趋势

可再生能源行业的快速增长创造了丰厚的机会

在预测期内,美国管道市场预计将以显着的复合年增长率增长。管道维修和保养行业预计将占据相当大的市场份额。全球管道损坏的根本原因是腐蚀。美国在勘探常规和非常规碳氢化合物储量以及钻探新采矿项目以促进管道传输的部署方面拥有相当大的增长机会。此外,增加石油和页岩气产量以及引入新合同以提高产量可能会推动国家前景。由于工业化程度的提高,能源需求不断增长,导致该国的石油和天然气进口增加。例如,2021年2月,EIA估计原油净进口量将从2020年的平均每日270万桶增至2021年底的370万桶/日和2022年的440万桶/日。

下载免费样品 了解更多关于本报告的信息。

管道和过程服务市场增长因素

全球对石油和天然气的需求不断增长有助于市场增长

管道行业是石油和天然气行业的一个充满活力的部分,因为它有助于将这些产品从生产区域转移到炼油和营销设施。管道运输是长距离运输大量石油和天然气最有效的方式,也是一种安全的运输方式。过去几年,新石油的发现显着增加了美国和亚太地区等重要能源市场的石油和天然气储量。数百万吨石油储量的发现增加了对各种管道和工艺服务的需求。由于这些能源市场需要快速完成调试维护和退役项目,因此该市场为供应商带来了巨大的利润丰厚的机会。发达国家和发展中国家都期待通过在所有可能的情况下用天然气替代煤炭和石油,增加各种最终用途行业对天然气的使用。这导致各国建设新的天然气管道,并为市场参与者提供了机会。近年来,由于能源需求不断增长,用于石油和天然气传输和生产的管道不断增加。

严格管道运营监管,助力市场发展

天然气和石油这两种可燃燃料通过管道运输,任何泄漏都会严重危害生命和环境。此外,这些管道穿越的海洋是众多水生动物的家园。尽管管道材料和监测系统的技术进步提高了管道的安全性和效率,但海上管道对环境的影响和泄漏风险比陆上管道更大。这些管道必须遵守严格的法规,以确保安全传输和分配并保护其经过的地区。过去几年技术评估维护实践、方法和流程的发展大大降低了管道故障的风险,因此需要更新标准。法规培育了一个安全和竞争的市场,改善了石油和天然气源链,并推动了全球对尖端管道和流程服务的需求。例如,《陆上管道条例》(OPR)和《国家能源委员会法案》(NEB 法案)规定,美国的所有管道必须遵守及时的监督和压力测试。

制约因素

整体能源结构转向可再生能源对市场增长构成威胁

可再生能源发电的广泛接受是市场面临的主要威胁之一。由于太阳能和风能的使用在过去十年中呈指数级增长,因此构成了最大的威胁。向可再生能源的转变阻碍了石油产量的增长,导致钻井进度比预期慢。为了抑制碳排放而大量采用可再生能源直接忽略了石油和天然气勘探活动的必要性,并阻碍了全球管道和过程服务行业的发展。

每个国家都设定了未来几年必须实现的可再生能源目标。到 2025 年,英国政府计划将 50% 的电力来自可再生能源。到 2030 年,德国计划至少 65% 的能源来自环保来源。到2030年,中国计划通过可再生能源满足16%的能源需求。到 2023 年,巴西打算使用可再生能源能源需求的 42.5%。因此,管道和流程服务的增长可能会受到影响。由于一直是主要买家的欧洲采用可再生能源,市场将受到影响。这将对市场产生相反的影响。

管道和过程服务市场细分分析

按资产类型分析

由于其在石油和天然气领域的不同用途,管道领域正在主导市场

根据资产类型,市场分为管道和流程,其中管道部分预计到2026年将占据69.59%的主导市场份额,因为它适用于许多物质的传输和分配,其能源消耗少、成本低、占地面积小且可靠。天然气和精炼石油产品通过输送管道输送给客户使用或进一步分配。输送管道主要用于输送高级石油产品、原油和天然气,极少数例外。输送管道系统包含产品输送所需的全部设施和设备。

按经营分析

维护领域占据主导地位,因为它是公司不可避免的基本需求

根据运营情况,市场分为预调试、维护和退役,其中维护部分预计到2026年将占据60.97%的主导市场份额,因为无论进行哪种管道建设,其维护都至关重要。如果不加以维护,可能会发生各种灾难性后果,包括服务中断、环境破坏,甚至爆炸。管道调试和预调试程序对其未来的运行至关重要。在施工过程中,油脂、油、砂砾和其他污染物必然会污染新管道系统中使用的材料。这种污染物在调试过程中被清除,并创建了一个已准备好并可供使用的管道系统。专家检查、检查、清洁、冲洗、验证、泄漏测试、性能评估以及操作新设施所需的功能测试都是调试过程的一部分。它由设施运营商和承包商联合执行。管道维护可确保其所有组件保持功能正常且完好无损。这不是一生一次的活动,因为定期彻底的维护将延长管道的使用寿命。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

北美

2025年北美市场规模为17.2亿美元,占全球行业的43.46%,预计2026年将达到18亿美元。北美由美国、加拿大等发达国家组成,可能拥有巨大的石油运输市场,支撑着不断增长的能源需求,从而刺激了对管道和加工服务的需求。预计到2026年美国市场将达到17.1亿美元。

North America Pipeline and Process Services Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

2020 年,由于 COVID-19 疫情的爆发,市场受到了影响。由于各地区政府实施的封锁限制,北美的管道建设和维护已被推迟。此外,COVID-19 大流行已导致 Harvest Midstream 和 Pembina Pipeline Corp. 等美国管道运营商推迟或延期其项目。

欧洲

欧洲2025年市场规模为8.2亿美元,占全球市场份额的20.66%,由于该地区巨大的油气市场潜力,预计2026年将达到8.6亿美元。虽然石油输送管理市场大多被认为是开放的,但立法者预计将努力引导天然气输送管理市场的自由准入。英国市场预计到2026年将达到0.8亿美元,德国市场预计到2026年将达到0.4亿美元。

亚太地区

2025年,亚太地区的市场规模为6.3亿美元,占全球市场的15.92%,预计到2026年将增长至6.7亿美元。最近,由于油价下跌,许多管道项目被推迟。然而,由于 2021 年初开始的价格上涨,目前正在推迟项目的投产。未来五年,亚太地区可能会见证最多的管道公里数增加。石油和天然气管道、站、罐区、地下储库、油气田集输和中央加工厂只是CPPCOC能够调试和运营的设施的几个例子。预计到2026年中国市场将达到2.2亿美元,印度市场预计到2026年将达到0.9亿美元。

中东、非洲和拉丁美洲

中东和非洲市场2025年占全球市场的8.61%,估值为3.4亿美元,预计2026年将达到3.6亿美元。拉丁美洲市场2025年估值为4.5亿美元,占全球收入的11.35%,预计2026年将达到4.8亿美元。

主要行业参与者

主要参与者有意扩大产品能力和新产品开发

全球市场由少数全球性和众多的中小型管道和流程服务参与者组成。新产品开发一直是各大厂商采取的主要策略。例如,2022 年 11 月,哈里伯顿推出了 NeoCem E Plus 和 EnviraCem,以扩展其减量高性能波特兰水泥产品组合,其中包括 50% 或更好的减量水泥。哈里伯顿建立了一种新的致密水泥系统,以利用特殊材料与分区隔离中使用的水泥的化学和物理特性之间的协同作用。

主要参与者包括 Halliburton、BlueFin Services (Gate Energy)、Altus Intervention、Techfem and Eunisell Limited、EnerMech、Chenergy Services Limited、Baker Hughes 等。主要公司占据了一半以上的市场份额,而许多不同应用领域的区域和本地参与者主导了剩余的市场。

顶级管道和流程服务公司名单:

- 哈里伯顿 (我们。)

- BlueFin 服务(门能源)(我们。)

- 阿尔特斯干预 (挪威)

- 技术女性 (意大利)

- 尤尼斯尔有限公司 (尼日利亚)

- 能源机械(美国)

- 诚能服务有限公司(尼日利亚)

- CR3(泰国)

- 阿尔法登能源与油田有限公司(美国)

- 泛亚集团(阿联酋)

- T.D. Williamson, Inc(美国)

- STATS 集团(英国)

- 海洋工程国际公司(美国)

- TEAM, Inc.(美国)

- 贝克休斯(美国)

- BGS ES(美国)

- 海卓泰特有限公司(英国)

- Ideh Pouyan 能源公司(伊朗)

- 伊科姆集团(挪威)

- Dexon Technology PLC(泰国)

主要行业发展:

- 2022 年 11 月 -哈里伯顿推出了 NeoCem E+ 和 EnviraCem 水泥屏障系统,以扩展其高性能减量硅酸盐水泥系统产品组合,其中包括 50% 或更好的水泥质量减量。哈里伯顿建立了一种新的致密水泥系统,以利用特殊材料的化学和物理特性之间的协同作用水泥用于区域隔离。

- 2022 年 11 月 -哈里伯顿推出了 BrightStar 电阻率服务,这是一项新颖的解决方案,可公开钻头前方的轨迹,以支持乐观的钻井决策。 BrightStar 服务包括可视化技术、数据和计算,可降低不明环境中的操作风险,并提供更高的信心来规避不必要的编队出口。

- 2022 年 11 月 -Techfem宣布一直致力于开发跨境氢气管道。它提供了与长距离高压纯氢传输系统相关的多个设计包和项目前咨询服务。

- 2022年6月-Techfem 宣布将在 Energinet 和 GAZ-SYSTEM S.A. 作为联合投资者开发的波罗的海管道项目中贡献其专业知识。作为该项目的一部分,将建造一个新的双向管道系统,允许托运人将天然气从挪威运输到波兰和丹麦的其他市场。

- 2022 年 3 月 -Altus Intervention 是一家拥有 40 年行业经验的国际著名修井服务及井下石油和天然气专业知识供应商,该公司宣布贝克休斯将收购该公司。此次收购将增强公司的井寿命能力,随着运营商寻求提高成熟油田的效率,贝克休斯现有的油田综合解决方案和技术组合将得到补充。

报告范围

该研究报告通过提出有价值的见解、事实、行业相关信息、竞争格局和过去的数据,提供了完整的行业评估。接受各种方法和途径来做出富有表现力的假设和观点,以制定全球管道和流程服务市场增长分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率5.59%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割 |

按资产类型、运营和地区 |

|

分割 |

乙y 资产类型

|

|

按操作

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场规模为 39.5 亿美元。

预计全球市场在预测期内将以 5.59% 的复合年增长率增长。

2025年北美市场规模为17.2亿美元。

从运营来看,维护在全球市场上占据主导地位。

预计到2034年全球市场规模将达到64.3亿美元。

关键的市场驱动因素是对管道运营的严格监管,以促进市场增长。

市场上的顶级参与者包括哈里伯顿 (Halliburton)、贝克休斯 (Baker Hughes)、BGS Energy Services 和 CG Hydratight。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 220

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。