管道完整性管理市场规模、份额和行业分析、按原因(外部干扰、腐蚀、施工缺陷/材料故障、地面移动)、按方法(管道检查{目视检查、无损检测、在线检查工具、超声波测试}、数据收集、数据分析、风险评估、维护和维修、管道监测系统{实时监测、遥感技术})、按应用(陆上、海上)、按最终用途(石油和天然气、化学品和水运),2026-2034 年区域预测

主要市场见解

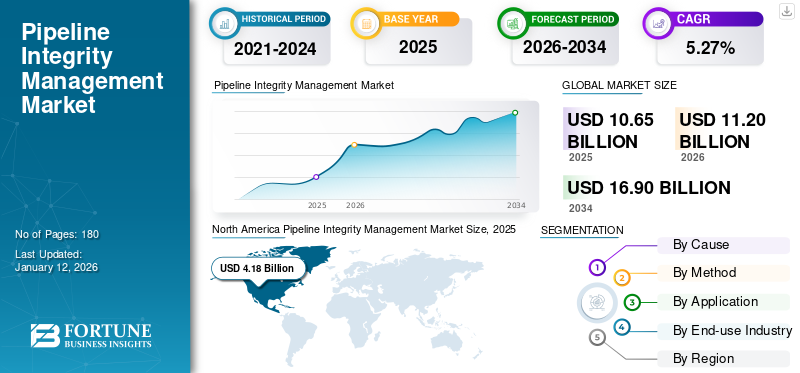

2025 年,全球管道完整性管理市场规模为 106.5 亿美元。预计该市场将从 2026 年的 112 亿美元增长到 2034 年的 169 亿美元,预测期内复合年增长率为 5.27%。 2025 年,北美以 39.25% 的份额主导管道完整性管理市场。

管道完整性管理在全球石油天然气、化工和水务行业中发挥着至关重要的作用,因为它可确保管道运行安全可靠。这些管道包括支线管道、集输管道、输配管道和输送管道。管道完整性管理涉及管道检测、数据采集、数据分析、维护维修、监控系统等多种方法。管道完整性管理对于防止裂缝、腐蚀、凹痕、外部干扰、地面移动、材料故障以及其他损害管道正常运行的事件至关重要。石油和天然气管道。

下载免费样品 了解更多关于本报告的信息。

全球管道完整性管理市场概况

市场规模:

- 2025年价值: 106.5 亿美元

- 2026年价值:112亿美元

- 2034年预测值:169亿美元,2026年至2034年复合年增长率为5.27%

市场份额:

- 区域领导者:在天然气需求、生产和供应大幅增长以及大型管道项目的推动下,2025年北美市场以39.25%亿美元领跑市场。

- 增长最快的地区:亚太地区是增长最快的地区,这得益于中国、印度、印度尼西亚、马来西亚和澳大利亚石油勘探活动的增加、广泛的管道建设以及快速的工业化。

- 最终用途行业领导者:受益于广泛的集输、支线、分配和传输管道以及对防止泄漏、腐蚀和合规性故障日益增长的需求,石油和天然气领域将在 2024 年占据市场主导地位。

行业趋势:

- 数字孪生与人工智能集成:通过人工智能驱动的解决方案和数字孪生技术进行的高级监控、实时泄漏检测和预测性维护正在成为管道运营的标准。

- 5G 和物联网在管道监控中的应用:遥感、在线检查工具和智能传感器增强了预测分析和操作安全性。

- 管道建设激增:全球能源需求的不断增长正在推动对新管道基础设施的大量投资,特别是在美国、中国和中东。

驱动因素:

- 石油和天然气需求不断增长:全球原油和天然气消费量的不断增长增加了对安全、高效和受监管的管道系统的需求。

- 基础设施老化:美国平均每年发生 52 起与腐蚀相关的事件,因此需要经常进行检查和维修。

- 严格的监管标准:联邦和州法规(例如 PHMSA 的管道安全计划和 NAPSR 的举措)强制执行严格的操作安全合规性。

- 技术进步:采用人工智能、先进的检测工具和阴极保护系统来提高管道寿命并最大限度地降低风险。

- 风险缓解投资:增加用于升级旧管道和实施实时监控系统的资金。

全球对原油和天然气的需求不断增长正在推动管道完整性管理市场的规模。例如,国际能源署预计,到2022年,石油占能源供应总量的比重将达到30%。全球石油供应前五位的国家是美国、中国、印度、俄罗斯和沙特阿拉伯。此外,根据世界能源与气候统计数据,2023年,美国占全球天然气产量的25%,较2022年增长0.7%。此外,美国石油协会(API)制定了多项标准,其中包括API 1160,用于指导管道完整性管理计划的开发和整合。

市场动态

市场驱动因素

由于基础设施老化导致管道腐蚀发生率上升正在推动市场增长

全球管道基础设施老化导致外部腐蚀(占管道事故的 8%)和内部腐蚀(约占管道事故的 12%)。如果没有适当的维护和监控,腐蚀可能会导致泄漏和管道破裂。在这种情况下,定期检查,包括在线检查 (ILI) 工具、静水压力测试和直接评估,发挥着至关重要的作用。例如,根据管道和危险材料安全管理局 (PHMSA) 的统计,每年平均发生 52 起与腐蚀相关的事故,仅在美国,腐蚀就占管道事故的 18% 左右。

此外,国际能源署强调,老化的基础设施正在推动对管道完整性管理服务的大量投资。例如,风险评估是管道完整性管理的基本方面,它分析材料疲劳、腐蚀、第三方干扰等各种因素,可以识别管道中的潜在威胁并优先考虑维护工作。此外,解决腐蚀相关问题的一些有效管道缓解策略包括使用涂层、先进的监测软件(即 AC Mitigation PowerTool)、阴极保护系统等。定期检查(包括水压测试和在线检查)对于在管道潜在问题导致危险之前识别它们至关重要。因此,这一因素推动了不同地区管道完整性管理市场的增长。

提高监管标准确保管道完整性管理

石油和天然气生产、传输和分配活动的扩大导致对管道完整性服务的需求增加,以减轻威胁。已经制定了一些针对管道建设、运营和维护的法规。此外,全面的联邦和州法律、监管机构、规则和条例以及运营商共同努力确保管道安全。例如,美国交通部管道和危险材料安全管理局(PHMSA)发布管道安全法规,涉及建设、运营和维护,检查管道运营商,并对违反管道安全法律法规的行为进行执法。

全国管道安全代表协会 (NAPSR) 是州管道监管机构的代表,并制定了适合目的的法规以提高管道安全。

此外,天然气分配基础设施安全和现代化 (NGDISM) 拨款计划在五年内提供 10 亿美元,用于提高高风险、易泄漏的传统天然气分配基础设施的安全性,特别强调造福弱势农村和城市社区等。

市场限制

技术限制和有限资源预计将阻碍市场发展

在数据准确性和数据可用性不足方面,管道完整性管理行业面临着一些技术限制和资源限制。例如,漏磁 (MFL) 和超声波测试 (UT) 有助于检测和确定管道缺陷的尺寸,但在检测和确定金属损失缺陷的尺寸方面面临着限制。

MFL 的准确性受到壁厚、管道直径以及衬里或涂层的存在等因素的影响。即使采用 UT,由于管道问题,传感器也存在很大的升起和机械移除风险。氢气作为一种新液体的引入以及人为气候变化的影响影响了管道完整性管理服务。

市场机会

人工智能和数字孪生等技术进步预计将增加市场机会

人工智能 (AI) 和数字孪生技术通过确保安全并提供管道内部环境的精确导航,正在彻底改变管道完整性管理领域。实时技术正在用于检测泄漏、腐蚀、侵蚀等。例如,艾默生的 PipelineManagerTM 管道监控软件通过从监控和数据采集 (SCADA) 系统获取数据来检测泄漏,使用完全热力学第一原理物理模型(管道的数字孪生)执行实时瞬态建模。这种瞬态建模方法也有创新,包括前瞻建模。

前瞻模型可以根据管道当前的运行状态来预测管道的未来运行情况。此外,数字孪生技术为市场参与者提供了巨大的增长机会,以实现最佳运营绩效和增强决策能力。艾默生等解决方案提供商正在积极致力于开发数字孪生通过利用现有不同软件应用程序的专业知识和功能来进行泄漏检测、管道完整性管理、调度和商业管理以及管道建模。使用高性能检测系统可以监测管道状况,例如裂纹、凹痕、金属损失、壁厚等。预计这些因素将为市场参与者创造绝佳的机会。

市场挑战

技术集成的复杂性和成本限制是新兴行业参与者面临的挑战

石油和天然气维护服务行业正在经历技术整合挑战,这些挑战主要重塑运营策略。由于技术的快速进步和完整性管理解决方案的高成本,石油天然气和化工公司面临着管道完整性管理解决方案集成的问题。例如,系统兼容性的缺乏、劳动力技能差距以及检查、监控和维护服务的高投资成本正在影响管道完整性管理的市场份额。

此外,管道完整性管理解决方案的成本根据位置、管道长度、复杂性、检查和软件集成水平的不同而有很大差异,这增加了这些完整性解决方案的成本。此外,恶劣的天气条件会进一步增加复杂性和成本。先进的检测技术,例如在线检测工具,比传统的检测方法更昂贵。使用过时的管道完整性管理技术阻碍了管道系统的安全性和效率。这些因素影响着管道完整性管理的维护和维修服务。

管道完整性管理市场趋势

各国管道建设大幅增长创造市场新趋势

由于能源需求不断增长,全球能源格局预计将增长,并经历重大转变。据美国能源情报署称,全球能源需求预计将增加50%,其中包括石油和天然气的需求。这导致全球新建石油和天然气管道数量增加。管道长度排名前五的国家包括美国(2,225,032公里)、俄罗斯(259,913公里)、加拿大(100,000公里)、中国(86,921公里)和乌克兰(45,957公里)。

加拿大行动表示,2021 年共有 641 名原油全球管道,包括 491 个运营项目、53 个拟建项目、54 个取消项目、18 个在建项目、17 个搁置项目和 8 个退役项目。此外,全球共有1,773条天然气管道,其中运营1,308条,拟建219条,取消110条,在建87条,搁置40条,退役9条。根据2021年及以后的管道建设预测,美国原油管道长度预计为2699公里,天然气管道长度预计为5200公里。在中东,原油和天然气管道长度预计为3,812公里,其中石油管道1,179公里,天然气管道2,633公里。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

由于天然气需求大幅下降,COVID-19 大流行严重扰乱了管道完整性管理市场。需求天然气2020 年下降约 3% 至 5%。此外,由于 COVID-19 大流行影响了液化天然气需求,欧洲和亚洲等主要天然气进口市场面临经济低迷。油井关闭导致产量下降,影响石油需求、生产和供应。由于供应链中断和已批准项目建设的延误,所有这些因素都对管道完整性管理的需求产生了负面影响。

细分分析

按原因

外部干扰部分因其对管道完整性管理的影响而占主导地位

根据原因,市场分为外部干扰、腐蚀、施工缺陷/材料故障、地面运动等。

外部干扰是管道完整性管理的主导部分,因为外部条件(即温度、振动、噪声和应变)的影响会影响管道的完整性。预计到 2026 年,外部干扰细分市场将占总市场份额的 32.20%。这些情况会导致出现凹痕、凿痕、裂纹、穿孔等形式的缺陷。必须持续监测外部干扰,因为它们可能导致爆炸、火灾、生产损失、人员和牲畜伤亡等。

广泛使用的处理外部干扰的管道完整性管理方法包括在线检查(ILI),它可以识别潜在的威胁,例如金属损失、裂纹和裂纹线异常以及几何变形。此外,卡尺和几何在线检测管道完整性测量仪 (PIG) 携带机电信号来检查管道的几何特性,包括屈曲、测量凹痕和其他几何变形。

用于确定外部腐蚀的在线检测方法可为黑色金属和有色金属材料(例如 HDPE)提供高分辨率采样检查,HDPE 对碳钢中的点蚀具有很高的敏感性。例如,Dexon 的 PIG 发射器和接收器有助于 PIG 的插入和检索,而不会妨碍产品流程。

按方法

管道检查领域在市场上占据主导地位,因为它可以识别可能导致管道故障的缺陷、弱点和敏感性。

根据方法,市场细分为管道检查、数据收集、数据分析、风险评估、维护和维修、管道监控系统等。

管道检测是管道完整性管理的主导部分,包括目视检测、无损检测、在线检测(ILI)工具、超声波检测等多种方法。到 2026 年,管道检测领域预计将占据 26.34% 的市场份额。管道检测有助于防止对自然和人类环境产生重大影响的故障,包括爆炸风险、环境破坏和其他危险。预计到 2026 年,无损检测 (NDT) 领域将以 7.81% 的份额占据市场主导地位。

在线检查是最流行的方法之一,有助于解决外表面和内表面的腐蚀或侵蚀等问题,这些问题是通过在线检查过程检查管道壁的状况来检测和记录的。例如,在线检查涉及使用智能清洁器(智能清管器)来检测损坏的大小、类型和位置。例如,2024年10月,NDT Global与阿美公司合作,开发了一款用于大直径管道的新型56英寸超声波在线检测工具。这种在线检测工具可以有效地导航复杂的管道网络,同时提供精确的裂纹和金属损失检测。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

陆上市场占据主导地位,因为大部分石油和天然气来自陆上场地

根据应用,市场分为陆上和海上。

陆上是管道完整性管理的领先领域,因为它比海上生产具有多种优势,例如更容易进入、成本更低和环境风险更低。此外,钻机和运输所需的基础设施更容易在陆地上建立,因此检查、监控、风险评估和其他活动变得容易。例如,环境影响监测和应急响应监测在陆上部分是有效的。

陆上管道跨越不同地形,泄漏、裂缝和第三方损坏的风险很高。此外,对于这些陆上管道,运营商可以在输送大量石油和天然气时及时采取预防措施。一些最大的陆上石油和天然气管道包括西气东输管道,它被认为是最长的天然气管道,全长超过 8,707 公里。亚马尔-欧洲管道也是另一条长天然气管道,全长 4,196 公里。

按最终用途行业

管道完整性管理有助于防止石油和天然气泄漏,石油和天然气领域占据主导地位

根据最终用途行业,市场分为石油和天然气、化学品和水运。

由于石油和天然气管道跨越不同国家和地区,管道完整性管理解决方案在石油和天然气领域得到广泛应用。例如,集输管道、支线管道、分配管道和输送管道可确保石油和天然气的无缝传输,从而最大限度地降低事故风险、遵守法规并通过解决泄漏、腐蚀和其他缺陷来防止环境破坏。

国家能源委员会监管着加拿大境内超过 73,000 公里的管道,估计加拿大境内有 840,000 公里的管道。其中,集输线路25万公里,支线2.5万公里,大直径输电线路11.7万公里,局域配电线路45万公里。

由于管道长度超过 200 万英里,所输送的流体具有危险性,因此石油和天然气行业很容易发生事故。 Infosys 表示,在过去 20 年中,仅在美国就记录了 10,000 多起可报告事件,导致 2000 人受伤和死亡,财产损失价值超过 50 亿美元。这些因素导致了运营效率的提高,从而推动了整个石油和天然气行业对管道完整性管理服务的需求。

管道完整性管理市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Pipeline Integrity Management Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

天然气需求、生产和供应大幅增长

2025 年,北美市场规模为 41.8 亿美元,占全球市场的 39.25%,预计到 2026 年将增长至 43.6 亿美元。由于天然气在发电、取暖和烹饪方面的应用不断增加,北美地区的天然气需求和产量显着增加。例如,在北美,天然气用于制造玻璃、纸张、砖块、铁和钢。此外,天然气还用作生产化肥、氢气和石化产品的原料。此外,在美国,天然气约占能源需求的 30%。管道完整性管理在管道检测、维护、风险管理、腐蚀预防和项目管理中发挥着重要作用。这些因素正在推动北美石油和天然气炼油厂维护服务市场的增长。

我们。

大量天然气及管道项目拉动国内需求

美国拥有广泛且综合的天然气和石油管道网络。据美国能源信息署 (EIA) 称,美国的管道网络拥有约 300 万英里的主线和其他连接天然气生产和分配的管道。此外,美国在 2023 年建成了四个新的石油液体管道项目。例如,南本德管道 (South Bend Pipeline) 是一个日产量 15 万桶 (b/d) 的管道项目,于 2023 年竣工。该项目由 Bridger Pipeline, LLC 开发,该项目将原油从北达科他州约翰逊科纳 (Johnsons Corner) 输送到蒙大拿州贝克 (Baker) 约 137 英里。据WorldAtlas统计,美国的管道长度占全球的65%。预计到2026年美国市场将达到33.4亿美元。

亚太地区

石油勘探活动的增加导致对管道完整性管理解决方案的需求增加

2025年,亚太地区占全球市场的23.87%,估值为25.4亿美元,预计到2026年将达到27亿美元。亚太地区是最具活力的管道管理市场,其特点是中国、印度尼西亚、印度、马来西亚和澳大利亚等国家的石油勘探活动和新管道建设的增加。例如,根据全球天然气基础设施的数据,印度正在建设约 14,500 公里的天然气管道。此外,亚太地区占全球油气需求的10%-15%,是第二大油气消费国。该地区快速的工业化和城市化需要广泛的管道网络,这导致对强大的管道完整性管理解决方案的需求增加,以防止管道故障并确保石油和天然气的持续供应。预计到2026年,印度市场将达到7.5亿美元。

中国

加大油气管道建设力度

中国是加快扩建油气管道基础设施的主要国家之一,正在建设的天然气管道长达17,800公里,预计成本约为219亿美元。根据国际能源署 (IEA) 的数据,到 2022 年,石油占能源供应总量的 17.9%。此外,到 2022 年,国内原油产量的份额为 29.3%。大量石油的生产、精炼和运输推动了对管道完整性管理解决方案的需求。预计到2026年中国市场将达到8.9亿美元。

欧洲

严格管道安全监管

欧洲市场2025年产值19.5亿美元,占全球市场格局的18.33%,预计2026年将达到20.7亿美元。为避免管道事故风险,对管道安全的严格监管导致了严格的监管,通过定期检查、监控和风险评估来确保管道安全。多个石油和天然气协会负责管理欧洲管道的完整性和安全性。例如,欧洲工业气体协会 (EIGA) 是通过阴极保护、在线检查、规定的完整性管理计划等各种方法来管理管道系统完整性的领先协会之一。在欧洲,有几个因素会导致管道的敏感性,例如外部腐蚀,其中包括现场涂层类型、工厂涂层类型、阴极保护系统合规性等。英国市场预计到2026年将达到3.2亿美元,而德国市场预计到2026年将达到2.6亿美元。

拉美

基础设施老化以及裂纹、腐蚀和泄漏的重大风险

2025年拉美市场规模达到8.2亿美元,占市场总收入的7.74%,预计2026年将达到8.6亿美元。拉美拥有全球第二大碳氢化合物储量,主要油气产量增长在巴西、圭亚那等地区。 2022 年,拉丁美洲和加勒比地区每天生产超过 800 万桶石油 (mb/d)。该地区的主要石油生产国是墨西哥、巴西、委内瑞拉、哥伦比亚和阿根廷。此外,该地区天然气产量占总产量的5%以上。然而,该地区基础设施老化,十年前安装了大量管道,增加了腐蚀、泄漏、破裂和爆炸的风险。这主要是由于环境污染和安全隐患等外部因素导致材料变质和潜在损坏。所有这些因素导致拉丁美洲对管道完整性管理服务的需求增加。

中东和非洲

由于世界领先石油生产商的存在,对管道完整性解决方案的投资不断增加,推动了市场增长

2025 年,中东和非洲市场价值为 11.5 亿美元,占全球收入的 10.81%,预计到 2026 年将达到 12.2 亿美元。由于大量石油和天然气储量主要集中在伊朗、沙特阿拉伯、伊拉克、阿联酋、尼日利亚等国家,该地区的管道完整性管理服务正在经历增长。此外,该地区在建的原油和天然气管道长度也在迅速增加。例如,根据全球能源监测,中东和非洲占全球在建石油输送管道的 49%。此外,海湾合作委员会(海湾合作委员会)正在加大对管道完整性技术和服务的投资。由于这些因素,中东和非洲管道完整性管理市场预计在未来几年将增长。

管道诚信管理市场重点企业名单

安桥 (Enbridge) 和横加 (TransCanada) 凭借其品牌稳定性和广泛的客户覆盖面处于领先地位

全球市场观察到不同的参与者致力于为管道完整性管理提供最佳解决方案。参与者参与严格的研究和开发,以增强管理系统的性能特征,以提高管道的效率,并尽早发现故障,以尽量减少财务损失和对环境的负面影响。这些主要参与者始终希望满足管理管道结构的管理机构的所有规则和规定。由于市场广阔且拥有来自全球各地的众多参与者,每个参与者都旨在扩大其对客户的影响力并吸引管道运营商的合同。

主要公司简介

- 贝克休斯(美国)

- 安布里奇(加拿大)

- 通用电气(美国)

- 施耐德电气(法国)

- TC能源(加拿大)

- 艾维瓦(英国)

- Applus+(西班牙)

- 无损检测(英国)

- 罗森(瑞士)

- 印孚瑟斯(印度)

- 艾默生(美国)

- DNV GL(挪威)

- 拉森与图布罗(印度)

主要行业发展

- 2024 年 12 月:能源和基础设施领域领先的工程服务公司 Saipem 与全球工业软件领导者 AVEVA 签署了一份谅解备忘录 (MoU),共同开发基于人工智能 (AI) 和机器学习支持能源和基础设施工程设计和建设。

- 2024 年 2 月:美国领先的管道完整性解决方案提供商 PipeSense 宣布推出集成人工智能 (AI) 的定制管道解决方案。借助基于人工智能的解决方案,该公司提供量身定制的解决方案,以应对陆上和海上管道面临的运营挑战。对 ProFlex 的收购加上外部投资,导致对泄漏检测技术的大量投资,例如管道堵塞识别、实时清管器跟踪、水压测试泄漏检测等。

- 2024 年 10 月:PipeSense 和 EnControl 合作解决天然气管道泄漏问题。 PipeSense 为石油、天然气和氢气行业知名的第三方控制室公司 EnControl 提供支持,为美国中西部的两个独立天然气系统和南部的一个天然气液体系统实施了其专业的“PipeSentry”解决方案。

- 2022 年 10 月:TC Energy Corporation 宣布投资 2390 万美元,在田纳西州林奇堡杰克丹尼尔酿酒厂附近建设可再生天然气 (RNG) 生产设施。该项目由 3 Rivers Energy Partners, LLC 开发,该公司也是林奇堡可再生燃料公司的所有者。

- 2022 年 5 月:MISTRAS 集团宣布其集成管道和完整性解决方案取得创新技术进步。 MISTRAS 与成员公司 Onstream Pipeline Inspection 以及 New Century Software 和 Integrity Plus 品牌一起,继续提供尖端技术,帮助最大限度地提高管道安全性和合规性。 MISTRAS 成员公司 Onstream Pipeline Inspection 对其旗舰 ILI 工具 TriStream MFL 进行了创新,可检测直径达 36 英寸的管道中的金属损失。

投资分析与机会

- 2024 年 10 月,BP Energy Partners, LLC 宣布对数据分析和管道检测技术领域的领导者 Novitech, Inc. 进行增长投资。此次交易标志着对 BPEP 基金 III 的首次投资。 Novitech 的微米技术提供了关键的缺陷检测功能,包括一次性检测液体和天然气管道的裂纹。

- 2024年8月,管道检测软件领导者IT Pipes从Miramar Equity Partners和Trilogy Search Partners获得2000万美元股权融资。通过这项投资,IT Pipes 将促进市政当局的创新,从而实现持续增长并增强客户服务。这笔资金将增强客户服务体验,扩大 IT Pipes 的运营规模,并促进新产品的开发,例如用于处理地下基础设施的先进的基于人工智能的状态评估技术。

报告范围

全球报告提供了详细的管道完整性管理市场分析。它重点关注市场的关键方面,例如主要市场参与者以及领先的管道检查方法。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

[gl斯科戈克]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.27% |

|

单元 |

价值(十亿美元) |

|

分割 |

按原因

按方法

按申请

按最终用途行业

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 106.5 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 5.27%。

从行业来看,石油和天然气行业引领市场。

2025年市场规模为41.8亿美元。

对石油和天然气的需求不断增长、新石油和天然气管道的建设以及管道完整性解决方案的技术进步正在推动市场增长。

市场上的一些顶级参与者包括贝克休斯 (Baker Hughes)、安桥 (Enbridge)、通用电气 (GE)、施耐德电气 (Schneider Electric)、TC Energy 等。

预计到2034年全球市场规模将达到169亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。