油田服务市场规模、份额和行业分析,按类型(设备租赁、现场操作和分析服务)、按服务(地球物理、钻井、完井和修井、生产、加工和分离)、按应用(陆上和海上{浅水、深水、超深水})和区域预测,2026-2034年

油田服务市场规模及行业分析

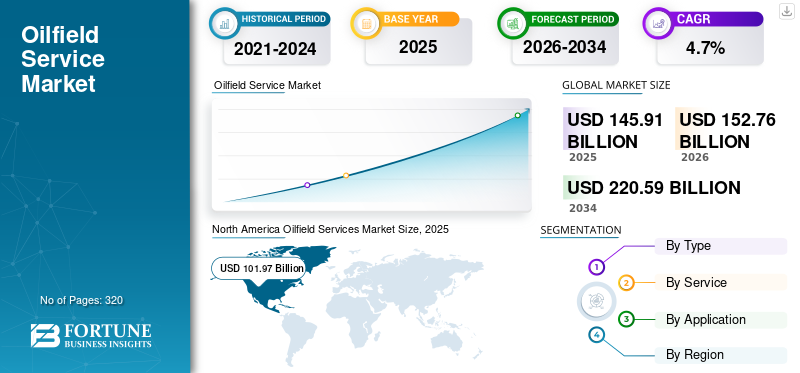

2025年,全球油田服务市场规模为1459.1亿美元。预计该市场将从2026年的1527.6亿美元增长到2034年的2205.9亿美元,预测期内复合年增长率为4.70%。到2025年,北美将占据全球市场的38.07%的份额。在美国不断增长的能源消耗和出口机会的推动下,美国的油田服务市场预计将大幅增长,到2032年预计将达到1114.2亿美元。

油田服务(OFS)在石油和天然气行业的上游服务(主要是海上资产)中发挥着至关重要的作用。油田设备和服务包括上游领域生产和勘探过程中使用的所有产品和服务。 从事该业务的公司提供与石油开采和运输中使用的制造、维护和设备维修相关的服务。成功进行现场作业需要考虑的服务包括能源定位、钻井和地层评估、能源数据管理、地质科学等。

降低油田服务成本和提高产量是全球市场增长的关键因素。此外,主要上游服务公司提供的一系列定制套餐可为运营商节省高达数百万美元的成本。预计通过水力压裂和其他增产程序来增加页岩气开采也将刺激对此类服务的需求。在预测期内,海上地区对石油和天然气的需求不断增长正在推动油田服务行业的发展。

下载免费样品 了解更多关于本报告的信息。

油田服务市场趋势

增加对离岸部门的投资以促进市场增长

由于海底石油和天然气行业投资的增加以及能源需求的增长,预计海上石油产量将成为预测期内增长最快的部分。例如,根据 Statista 2020 年发布的数据,2019 年全球原油(包括生物燃料)需求量为 1.001 亿桶/日,预计 2020 年将减少至 9170 万桶/日。海工领域投资的增长有助于推动市场增长。例如,根据2019年世界投资报告,离岸绿地投资从2018年的615亿美元增加到933亿美元。因此,离岸行业不断增长的投资场景刺激了对OFS的需求,反过来又提振了市场。

海上发现数量不断增加,需求激增

越来越多的石油和天然气发现以及提高油田储量产量的技术进步可以对市场增长产生巨大影响。例如,美国阿拉斯加、以色列戈兰高地、德克萨斯州西部高山、斯塔布鲁克区块罗非鱼、黄尾鱼(石油)和海马拉(凝析油)的石油发现、Lang Lebah-1RDR2 探井的海上天然气发现等。

根据美国能源信息署 (EIA) 2020 年的数据,2020 年第二季度,中国和巴西分别有 3 个新石油和天然气发现,位居领先地位,其次是埃及、挪威、美国和墨西哥,各有 2 个新发现。此外,2020年第二季度全球发现了23个石油和天然气。其中,15个是石油发现,其余8个是天然气发现。因此,越来越多的海上发现正在推动市场的发展。

[TJ7c7Alkn]

驱动因素

增加页岩气开采以推动市场增长

页岩气是另一种形式天然气被困在页岩地层中。这些被困在页岩地层中的气体由于渗透率低而无法流入井中。然而,定向钻井和水力压裂技术等技术的进步有助于增加这些关键储层的页岩气产量。页岩勘探需要油田提供广泛的设备和服务。例如,中国拥有最大的页岩储量,其产量的相当一部分来自位于重庆地区的四川盆地。该国计划借助先进的钻井工具和页岩气勘探采用的技术,到2020年将产量提高到每年30立方厘米,到2030年提高到每年80-100立方厘米。

增加石油和天然气行业的生产和勘探活动有利于市场增长

由于能源需求不断增长以及石油和天然气行业利润丰厚的投资机会,未来几年生产和勘探活动将会增加。例如,2019 年 7 月,i3 Energy PLC 向 Baker Hughes GE 授予了一份油田服务合同,以在北海的 Liberator 和 Serenity 资产进行钻探。预计常规陆上石油将占全球石油总产量的主要份额。根据 DNV-GL 能源转型展望,预计 2022 年石油产量将增加 8300 万桶/日。此外,到 2035 年,非常规陆上石油产量将翻一番,达到 22 Mbpd 左右,占全球原油总产量的近 30%。因此,预计石油和天然气行业生产和勘探活动的增加将推动未来几年的市场增长。

制约因素

原油价格波动阻碍市场增长

石油和天然气行业的原油价格缺乏灵活性,这是由于原油供需变化造成的。这种波动不仅加剧了美国、欧佩克国家和非欧佩克国家之间的竞争,还严重扰乱了市场需求。油价上涨导致即将实施的项目和投资推迟,钻井项目暂停,导致油田服务下降。因此,原油价格的波动预计将阻碍市场增长。

细分分析

按类型分析

设备租赁油田服务保持最大的市场增长

根据类型,市场分为设备租赁、现场操作和分析服务。设备租赁领域占有重要的市场份额,但由于现场优化和分析服务的需求不断增加,预计该领域将缓慢增长。由于在现场部署了大量服务来执行项目,现场运营部门的市场份额正在增加。由于实时分析、软件解决方案、监控服务、常规质量控制和样品分析等服务的广泛应用,分析服务领域预计将增长,这有助于增加现有油田的产量。

按服务分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

不断增长的石油采收计划升级了石油开采生产部门促进增长

根据服务领域,市场分为地球物理、钻井、完井和修井、生产以及加工和分离领域。由于当前油气田的采油和试井活动不断增加,预计生产部门将占据更大的市场份额。该细分市场涵盖各种类型的油田服务,即人工举升系统、浮式生产船、支持船、试井服务、海底设备、采油树、提高石油采收率、数字油田等生产服务。

由于勘探、提取、储存和加工石油和天然气的海上钻井数量增加,预计钻井领域将占据第二大市场份额。该细分市场进一步按更细粒度的服务进行分析,例如海上钻井、油井管材(OCTG)、定向钻井服务、钻井液、套管、固井、钻头、钻机、随钻测井(LWD)、随钻测量(MWD)、控压钻井 (MPD)、废物管理和其他钻井服务。

由于水力压裂服务和电缆测井服务在油田的广泛应用,预计完井和修井业务将在预测期内增长。油气资源的生产和勘探,以及为油井增产性能评估、堵水确定、油管和多层套管完整性提供解决方案,加速完井和修井环节。该部分分析的其他重要服务包括修井、完井液、防砂和录井。

加工和分离服务在 OFS 行业中发挥着至关重要的作用。由于整个行业的石油、水和天然气处理范围广泛,以提高采收率并最大限度地减少碳氢化合物生产对环境的影响,预计这些服务将在预测期内大幅增长。该分部涵盖的主要服务包括水处理、石油处理、气体处理、固体处理和其他服务。

由于其在油田开发和油气运输方面的高效技术和解决方案,地球物理领域预计将增长。技术的进步使得常规和非常规油藏的地下高质量照明成为可能,并且成本大大降低。因此,石油和天然气行业不断增长的投资需求将推动预测期内对 OFS 市场的需求。

按应用分析

增加对离岸地点的投资将主导市场增长

根据应用,市场分为陆上和海上。由于对海底石油和天然气资产的投资不断增加,预计海上业务将成为预测期内增长最快的业务。各种油田服务提供商正在对海上资产进行深入投资,以提高油井产能、油藏性能和油井的整体生命周期。陆上位置需要更可靠、更灵活的设备和服务,这增加了对该市场的需求。

区域分析

北美

North America Oilfield Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

预计北美将在全球市场中占据最大的市场份额,其次是亚太地区和欧洲。预计这一趋势在预测期内将保持不变,墨西哥湾和北海的海上资产预计将发生重大活动,这将推动对油田服务的需求。 2017年1月, 斯伦贝谢有限公司已完成对 Peak Well System 的收购,该公司是设计和开发用于流量控制的先进井下工具的专家,井干预,诚信良好。从全球来看,美国占 2017 年新钻探井的近 50%,其次是中国和其他亚洲国家。

欧洲

据估计,欧洲也将占据更大的市场份额,并且预计在预测期内将会增加。在挪威,油井的运营成本从2014年到2017年下降了30%,这导致2017年海上钻探井的成本比2014年减少了一半。英国大陆架的单位运营成本在过去两到三年里下降了约50%,预计未来几年将进一步下降。

亚太地区

增加生产和勘探活动以满足不断增长的能源需求预计将提振亚太市场。中国、泰国、印度尼西亚、马来西亚和缅甸等国家的生产和勘探活动以及石油和天然气储量的发现急剧增加。 2019 年 2 月,全球能源公司雷普索尔 (Repsol) 宣布在印度尼西亚发现了最大的天然气发现,估计可采资源量超过 2 万亿立方英尺 (TCF)。因此,勘探新油田和发现的投资不断增加,推动了对油田服务行业的需求。

中东和非洲

中东和非洲市场拥有巨大的市场潜力,可探索碳氢化合物开发的未开发能力和有效钻井的非复杂地层,从而推动油田服务市场在未来几年的增长。中东和非洲国家,包括阿联酋、沙特阿拉伯、科威特、巴林等,都是石油输出国组织(OPEC)成员,因此重点关注实现该组织设定的产量目标。参与该地区市场的其他主要国家包括阿曼、阿尔及利亚、卡塔尔和尼日利亚。

主要行业参与者

大公司油田服务技术进步加剧竞争

由于发达国家和新兴国家的主要公司强大的服务组合和卓越的分销网络,市场得到了巩固。目前,斯伦贝谢有限公司、哈里伯顿公司、贝克休斯和威德福占据了 2019 年的主要市场份额。2017 年 3 月,贝克休斯推出了一款名为 TerrAdapt 的新型自适应钻头。该钻头利用自动化技术来减轻井下功能障碍并改善钻井作业。预计到 2027 年,该市场将实现健康增长。其他主要参与者,如 Hydratight、Muntajat、Protiviti Inc.、ESG Solutions、Cyntech、Fugro、Hytera、Geokinetics 和其他小型参与者,已进入该市场,为各种最终用户提供创新的油田服务。

主要公司简介:

- 斯伦贝谢(美国德克萨斯州)

- 哈里伯顿(美国德克萨斯州)

- 贝克休斯(美国德克萨斯州)

- 威尔石油和天然气公司(英国格拉斯哥)

- 艾默生(美国密苏里州)

- 国民油井华高(美国德克萨斯州)

- 韦瑟福德(美国德克萨斯州)

- AlMansoori 专业工程(阿联酋阿布扎比)

- 沙特阿美公司(沙特阿拉伯达兰)

- 甫瀚咨询(美国加利福尼亚州)

- 阿布扎比油田服务(阿联酋阿布扎比)

- YAS 油田服务(美国德克萨斯州)

- 高级油田服务有限责任公司(阿联酋阿布扎比)

- 阿拉伯国家石油服务公司(沙特阿拉伯达曼)

- Larsen & Toubro(印度孟买)

- 海洋工程(德克萨斯州休斯顿)

- 中海油田服务股份有限公司(中国北京)

- 石油动力石油和天然气(科威特东艾哈迈迪)

- 科威特石油服务公司(科威特)

- 特殊油田服务有限责任公司(阿曼马斯喀特)

- 瓦卢瑞克(法国布洛涅-比扬古)

- BJ Services(美国德克萨斯州)

- STARK国际(多哈-卡塔尔)

- Ruker Inc.(马萨诸塞州比尔里卡)

- 西安华阳油气装备有限公司(陕西省西安市)

- ADES - 先进能源系统(埃及)

- Petrodar Operating Company (PDOC)(苏丹喀土穆)

- 中东油田服务有限责任公司(阿曼马斯喀特)

- RAAS 油田服务和供应 WLL(巴林锡特拉)

- FOS Energy LLC(阿曼马斯喀特)

- 阿曼石油工业供应与服务有限公司(阿曼马斯喀特)

- CAM 集成解决方案(美国德克萨斯州)

- GE(美国马萨诸塞州)

- 石油国家工业公司(英国巴罗因弗内斯)

- 九号能源服务公司(美国德克萨斯州)

- C&J Energy Services(美国德克萨斯州)

- 罗克韦尔自动化(美国威斯康星州)

- 丘吉尔钻具 - Coretrax(苏格兰阿伯丁)

- SPX FLOW, Inc.(美国北卡罗来纳州)

- FMC Technologies(美国德克萨斯州)

- Ensco plc(英国伦敦)

- Petrofac(英国伦敦)

- Transocean(瑞士楚格)

- Saipem(意大利圣多纳托·米兰内塞)

- SGS(瑞士日内瓦)

- 施耐德电气(法国吕埃尔-马尔迈松)

- ABB(瑞士苏黎世)

- 彭斯彭(英国伦敦)

- KCA 多塔格(英国)

- 霍尼韦尔(美国北卡罗来纳州)

- 耐克森(法国巴黎)

- Coretrax(苏格兰阿伯丁)

- 广汽集团(阿联酋迪拜)

- Topaz 能源与海洋(阿联酋迪拜)

- 普罗瑟夫(美国休斯顿)

- Welltec(阿勒勒,丹麦)

- 麻雀集团(英国阿伯丁)

- 华为(中国深圳)

- Champion Oilfield Service(美国科罗拉多州)

主要行业发展:

- 2020年8月 – DOF Subsea 宣布与巴西国家石油公司签订四份新合同,价值 1.1 亿美元。该合同包括 DOF 船队的三艘船,将被调动在坎波斯、桑托斯和埃斯皮里图桑托斯盆地以及马林油田进行灵活的管道、立管和海底设备检查。

- 2020年8月 – Solstad Offshore ASA 已在巴西与 Equinor 和 Total 签订了多项续约合同。 Equinor Brazil 延长了 Sea Brasil 和 Far Scotsman 的合同平台供应船 (PSV)分别延长一年至 2021 年 12 月和六个月至 2022 年 5 月。

- 2020 年 9 月 – Subsea 7 已在特立尼达和多巴哥近海获得一份合同。该合同涵盖一根海底刚性出油管线和柔性立管以及柔性出油管线以及相关海底基础设施和脐带系统的项目管理、工程、采购、安装和拉入。安装活动计划于 2021 年进行。

报告范围

定制请求 获取广泛的市场洞察。

市场研究报告对全球市场研究、动态和竞争格局进行了详尽的分析。报告中提出的各种关键见解包括最新技术、最新行业发展、并购、关键国家的监管情况、宏观和微观经济因素、SWOT分析以及主要零售油田服务市场趋势、竞争格局和主要参与者的公司概况。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按服务

|

|

|

按申请

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球油田服务市场规模为1459.1亿美元,预计到2034年将达到2205.9亿美元。

油田服务市场将以 4.7% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

2025年,北美油田服务市场价值为1019.7亿美元。

预计在预测期内,生产部门将成为该市场的主导部门。

页岩气开采量的增加以及生产和勘探活动的增加是推动市场增长的关键因素。

斯伦贝谢、哈里伯顿、国民油井华高、SGS S.A.、贝克休斯、Transocean 和威德福国际是全球市场上的主要参与者。

2025 年,北美占据主导市场份额。

这些是部署在油田地点的服务,旨在执行能源行业上游部门的成功生产和勘探。它包括地震测试、运输服务、水平钻井定向服务以及生产和完井服务

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 320

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。