油田管材 (OCTG) 市场规模、份额和行业分析,按工艺(无缝和焊接)、副产品(井套管、生产油管、钻杆等)、按应用(陆上和海上)以及区域预测,2026-2034 年

主要市场见解

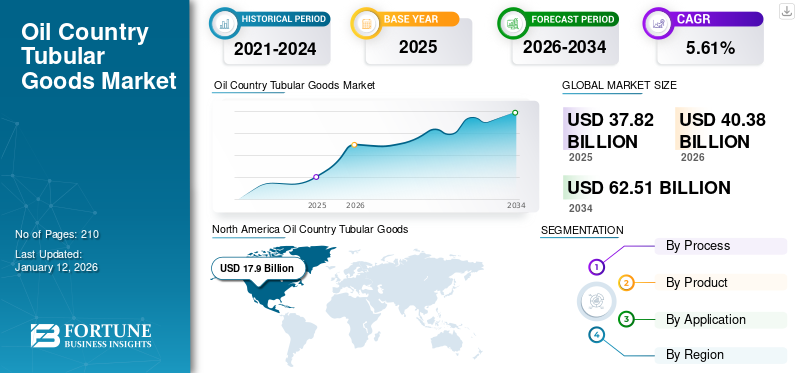

2025年全球石油管材(OCTG)市场规模为378.2亿美元,预计将从2026年的403.8亿美元增长到2034年达到625.1亿美元,预测期内复合年增长率为5.61%。北美在油田管材市场中占据主导地位,到2025年,其份额将达到47.43%。此外,美国油田管材市场预计将大幅增长,到2032年预计将达到229.4亿美元。

油田管材 (OCTG) 包括钻井、设备和作业中使用的钻井、套管和油管石油和天然气井。 OCTG产品按照严格的标准生产,保证安全可靠。美国石油协会 (API) 提供了油管和套管 API 5CT 以及钻杆 API 5DP 等标准。这些规范定义了物理和化学特性、测试方法和质量控制要求。

泰纳瑞斯是全球著名的钢管产品生产商和供应商,为全球能源行业和各行业提供相关服务。该公司的业务遍及美洲、欧洲、中东、亚洲和非洲。泰纳瑞斯提供无缝和焊接钢套管、管线管以及主要服务于石油和天然气行业的各种其他机械和结构钢管,特别是用于钻井作业和其他工业应用的油田管材。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

不断增长的能源需求推动油田管材 (OCTG) 市场增长

发展中国家工业快速增长和城市扩张推动能源需求不断增长,是推动市场的关键因素。地下石油和天然气储量的勘探和生产不断扩大,以满足人口和经济增长的需求。尽管全球向可持续能源的转变正在取得进展,但化石燃料在中短期内仍将是能源结构的重要组成部分,从而增加对石油和天然气的需求。

此外,旨在提高国内石油产量的政府举措也有助于石油国管材市场的增长。尽管石油和天然气在全球能源供应中保持主导地位,并且不断努力开发新油田,但对石油国家管材的需求仍将保持强劲。

增加石油和天然气项目投资以推动市场增长

政府和私营组织正集中精力建设新的钻探场地、优化当前运营并升级生产能力。这些努力正在推动对重要管材产品的需求,确保该行业的强劲增长。政府和私营实体对发现新的油井储量以满足未来能源系统的需求表现出浓厚的兴趣。知名公司在释放主要石油和天然气储备方面的大量投资将推动市场扩张。

市场限制

原油价格和原材料价格波动阻碍市场增长

油田管材 (OCTG) 市场的增长对以下因素非常敏感:原油价格。当油价下跌时,勘探和钻探工作就会放缓,从而减少对油井管的需求。另一方面,价格上涨增加了钻探活动,刺激了需求。这种波动引起了生产商和供应商的担忧。当价格较低时,企业可能会犹豫是否开展新业务,从而导致油井管产品订单下降。这种反复出现的趋势影响了该行业内新产品和服务的长期战略和投资。

由于原材料(尤其是钢材)成本的变化,石油专用管市场遇到了巨大的困难。钢材是油井管产品生产的重要材料,其价格波动直接影响生产费用和利润率。受贸易监管、地缘政治冲突、供需失衡等因素影响,全球钢材价格出现较大波动。

市场机会

材料科学的进步提供市场发展机会

材料科学的进步促进了更坚固、耐腐蚀的管状产品的开发。创新材料和制造技术提高了 OCTG 产品的性能和耐用性,特别是在深水钻井和页岩地层等极端环境中。这些进步使石油公司能够更有效、更安全地运营,从而增加了对优质油井管产品的需求。随着该行业面临日益严峻的钻井形势,利用尖端OCTG技术的公司获得了竞争优势,进一步推动了市场对这些高性能材料的需求。

市场挑战

严格的监管可能对市场增长构成挑战

严格的控制碳排放和废物处理的环境法规给油国管材行业带来了困难。全球各国政府正在实施更严格的法规,以减轻石油开采和钻探对环境的影响。满足这些要求通常需要对环保技术进行额外投资,增加运营费用。

石油国管材 (OCTG) 市场趋势

不断增加海上勘探以鼓励市场扩张

的成长海上钻探活动是石油国家管材市场的关键驱动力。随着现有陆上油田产量下降,该行业正在将注意力转向海上储量,包括深水和超深水区域,以满足能源需求。企业正在积极投资离岸计划和勘探项目。随着海上钻探的扩大,对高质量管材产品的需求增加,从而促进了市场增长。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行对全球石油国家管材市场产生了重大影响。钢铁等原材料供应中断以及运输挑战导致生产费用增加和运输延误。生产商难以按期交货,这限制了他们向石油和天然气行业供应油井管产品的能力。这些中断给提供商和最终用户的利润率带来压力。

分割分析

按流程

无缝细分市场预计将主导市场,因为它们可以承受高压并提供卓越的强度

根据类型,市场分为无缝和焊接。

预计到 2026 年,无缝管材将占据市场主导地位,占据 84.13% 的份额,从而占据石油国家管材市场的主导地位。传统能源,例如 碳氢化合物,至关重要,并且经常用于各个部门的众多功能。无缝管可以承受极高的压力而不发生故障,这使得它们比焊接管更受欢迎。它们均匀的形状降低了薄弱煤层的风险,使其适合高压碳氢化合物生产和勘探应用。

按产品分类

井套管部分将主导市场,因为它们提供井筒稳定性和腐蚀性流体防护

根据产品,市场分为井套管、生产油管、钻杆,以及其他。

井套管细分市场成为最大的细分细分市场,2026年市场规模将达到204.6亿美元,占市场份额的50.67%。由于传统和非传统石油和天然气地区钻探和勘探的增加,预计它将主导市场。井套管用于衬砌钻孔并提供结构加固,防止井眼塌陷和污染。

钻杆对于钻井活动和流体循环至关重要,随着钻井方法的进步以及勘探和生产工作扩展到更深和更具挑战性的领域,钻杆正在经历快速增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

由于对石油和天然气资源的需求不断增加,陆上细分市场将主导市场

根据应用,全球石油管材市场分为陆上和海上。

由于对石油和天然气储量的需求增加,石油和天然气储量的勘探工作不断增加,陆上部分占据了主要的市场份额。与海上钻井相比,陆上钻井具有多种优势,例如更好的基础设施接入、更少的后勤困难以及更低的运营费用。

预计到 2026 年,海工领域将占据市场主导地位,规模将达到 326 亿美元,占 80.74% 的市场份额。预计在预测期内将呈指数增长。随着深水和超深水区域的发现,它越来越受到重视。技术进步和海上勘探投资的增加正在推动该领域的增长。

石油国家管状货物(OCTG)市场区域前景

从地理上看,市场研究遍及北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Oil Country Tubular Goods (OCTG) Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

勘探活动的增加推动市场增长

2025年北美市场规模达到179亿美元,占市场总收入的47.43%,由于海上和陆上勘探活动的增加,预计2026年将达到191.5亿美元。技术进步以及非常规石油和天然气的大量储量增加了对优质石油管产品的需求。美国的巨大需求是该地区市场增长的主要贡献者。

我们。

页岩油气产量增加支持市场增长

美国页岩油气开采的繁荣是石油国家管材市场的主要驱动力。创新于水力压裂水平钻井开辟了丰富的页岩气和致密油储量,极大地拉动了油井管的需求。此外,政府促进能源自给自足和钻井技术进步的举措进一步推动了美国市场的增长。预计到2026年,美国市场将达到156.6亿美元。

欧洲

该地区不断加大能源安全力度以支持市场增长

2025年,欧洲为全球市场贡献了约37.3亿美元,占9.75%的份额,预计2026年将达到39.4亿美元。虽然其他能源也满足了该地区的需求,但石油和天然气仍然至关重要。根据欧盟能源监管合作机构 (ACER) 的数据,天然气占欧盟一次能源消费的 21.5%。挪威和英国等该地区国家以及美国和北非国家等其他主要供应商增加了天然气供应,以满足地区需求。因此,该地区的天然气供应国预计将增加对石油国管材的需求。到2026年,英国市场价值将达到4.3亿美元,到2026年,德国市场价值将达到2.2亿美元。

亚太地区

该地区不断增长的能源需求支持市场增长

2025年,亚太市场规模为17.4亿美元,占全球需求的4.58%,预计2026年将增长至18.5亿美元。中国、印度和东南亚国家等国家的能源需求因快速城市化和工业化而增长。这种不断增长的需求导致了勘探和生产活动的增长,从而增加了该地区对石油管材的需求。预计该地区政府发展国内生产的努力也将支持市场扩张。例如,印度政府实施了碳氢化合物勘探和许可政策(HELP),旨在通过加强勘探活动和投资来提高国内石油和天然气产量。到 2026 年,亚太地区油田管材市场价值将达到 18.5 亿美元。

拉美

拉丁美洲对石油管材的需求预计将受到巴西、墨西哥和该地区其他国家等主要石油生产国的推动。巴西是拉丁美洲主要的石油生产国,拥有最大的可采超深层石油储量。重大能源改革、定期油田发现以及全球国际石油公司 (IOC) 不断增加的投资正在推动该地区的石油和天然气产量。预计这些因素将刺激该地区对石油管材的需求。 2025年拉美市场规模为73.2亿美元,占全球行业的19.35%,预计2026年将达到78.3亿美元。

中东和非洲

中东和非洲在全球市场上保持着强劲的地位,2025年将达到71.3亿美元,占18.85%的份额,预计2026年将达到76.1亿美元。中东在全球油气生产中的突出地位对于维持油国管材的需求发挥着至关重要的作用。在石油和天然气勘探和生产持续投资的推动下,该地区对全球能源产量产生了重大影响。此外,中东国家对能源多元化和采用先进钻井技术的战略重点进一步增加了对油国管材的需求。

沙特阿拉伯

沙特阿拉伯是全球最大的石油生产国之一,其石油和天然气工业极大地增加了对油井管的需求,以协助钻井和生产作业。国有石油公司沙特阿美公司一直在大力投资提高其生产能力,其中包括常规和非常规资源的开发。该国正致力于提高石油产能并实施战略举措,以维护其在石油和天然气行业的主导地位。这些进步预计将推动对石油管材的强劲需求。

竞争格局

主要行业参与者

主要参与者采取的广泛产品供应和业务扩张战略预计将使最终用途行业受益

在全球范围内,瓦卢瑞克、美国钢铁公司和安赛乐米塔尔是一些主要的市场参与者。美国钢铁公司的管材业务部门生产和分销圆形无缝钢管和电阻焊 (ERW) 钢套管、标准管、管线管和机械管,主要为石油、天然气和石油行业的客户提供服务。石化市场。例如,2025 年 4 月,法国管材解决方案提供商瓦卢瑞克 (Vallourec) 获得了一份向阿尔及利亚国家石油和天然气公司 Sonatrach 供应油田管材的合同。瓦卢瑞克将在位于巴西、中国、法国和印度尼西亚的多家工厂生产带有 VAM 连接的碳钢 OCTG。预计交付日期为 2025 年和 2026 年,预计该业务将为瓦卢瑞克带来超过 2.5 亿美元的总体收入。此外,泰纳瑞斯还计划在 2025 年 3 月投资 1600 万美元来增强其米德兰中心,旨在通过额外开发 45 英亩的土地,到年底将存储能力增加 25,000 吨。泰纳瑞斯美国首席商务官威利·莫雷诺表示,该项目将增强该场地布局的物流和流动性。

主要石油国家管材清单货物(油井管) 公司简介

- 泰纳里斯(我们。)

- 瓦卢雷克(法国)

- 美国钢铁公司(我们。)

- 狩猎有限公司(英国)

- 安赛乐米塔尔(卢森堡)

- 奥钢联股份公司(奥地利)

- 新日铁公司(日本)

- Tubos Reunidos S.A.(西班牙)

- 本特勒(奥地利)

- JFE 钢铁公司(日本)

主要行业发展

- 2024 年 11 月 -Mubadala Investment Company 收购了 Tubacex 油田管材 (OCTG) 业务 49% 的股份。这项投资旨在加强 Tubacex 在中东 CRA OCTG 领域的市场地位和能力。

- 2024 年 7 月 –Ramco 挪威公司是 OCTG 和钻管维护和保养提供商,与 Equinor 签订了长期合同。根据合同,Ramco 将为 Equinor 位于弗洛勒峡湾基地至挪威大陆架 (NCS) 的 80% 石油和天然气管道运输量提供服务。

- 2024 年 1 月 –泰纳瑞斯和巴西国家石油公司敲定了一份长期合同,为巴西海上作业提供为期三年的耐腐蚀合金 (CRA) 管材。该合同涉及由 CRA 材料制成并配备 TenarisHydril Blue® 高级连接件和 Dopeless® 技术的管道。

- 2023 年 5 月 – 泰纳瑞斯从 Neptune Energy 获得了一份多年期合同,为其挪威大陆架的钻探项目提供 OCTG 和服务。根据这份为期五年的协议,泰纳瑞斯将为各种套管生产、交付和提供管道管理服务,包括高性能导体套管。

- 2022 年 1 月 –Jindal SAW 与 Hunting Energy Services 成立了一家合资企业,以 51%:49% 的合作伙伴关系在印度纳西克建立一家优质 OCTG 螺纹工厂。该合资企业初始投资约为20-2500万美元。

投资分析与机会

由于全球能源需求持续增长,上游石油和天然气活动的快速投资导致不同国家对耐用和高性能管材产品的需求增加,石油管材(OCTG)行业为行业参与者提供了重要的投资机会。

- 印尼工业部发起东南亚最大无缝管工厂于 2024 年 11 月建成。该工厂是 PT Artas Energi Petrogas 和 Inerco Global International 的合资企业。据印度尼西亚无缝管公司首席执行官称,该工厂是一项重大的国内投资,估计达 1.482 亿美元(2.5 万亿盾)。

- 沙特阿拉伯萨勒曼国王能源园(SPARK)在 ADIPEC 2024 上获得了价值超过 30 亿沙特里亚尔(约合 8 亿美元)的投资协议,在该国建立制造工厂。其中一项重要进展是,石油管材制造商 Dalipal Holdings 签署了一份在其 SPARK 工厂生产无缝钢管的意向书。

报告范围

该报告提供了对市场的详细洞察。它重点关注石油国家管材市场的领先公司等关键方面。此外,报告还分析了市场趋势、技术进步和关键行业发展。除了上述因素外,报告还探讨了近年来导致市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.61% |

|

单元 |

价值(十亿美元) |

|

分割 |

按流程

|

|

按产品分类

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2026 年市场估值为 403.8 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 5.61%。

陆上市场占据主导地位。

2025年北美市场规模为179亿美元。

石油和天然气项目投资的增加是推动市场增长的关键因素。

市场上的一些顶级参与者包括泰纳瑞斯 (Tenaris)、瓦卢瑞克 (Vallourec)、美国钢铁公司 (US Steel Corporation) 等。

预计到2034年,全球市场规模将达到625.1亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。