2026-2034 年海上钻井市场规模、份额和行业分析,按钻机类型(钻井船、半潜式钻井平台和自升式钻井平台)、水深(浅水、深水和超深水)以及区域预测

海上钻探市场规模

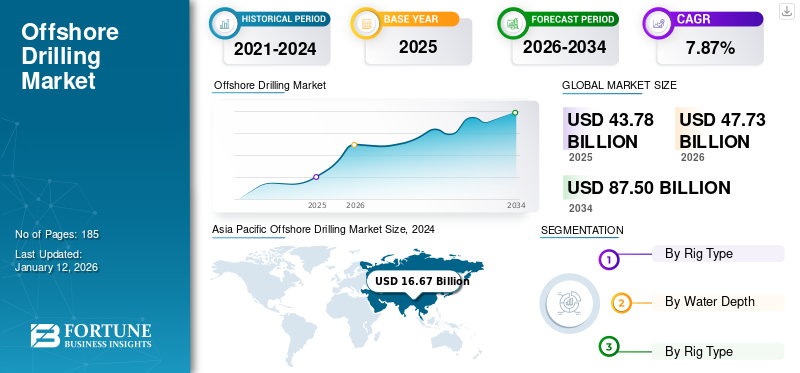

2025年全球海上钻井市场规模为437.8亿美元。预计2026年市场价值为477.3亿美元,到2034年将达到875亿美元,预测期内复合年增长率为7.87%。 到2025年,亚太地区将占据全球市场的41.36%的份额。在美国不断增长的能源消耗和出口机会的推动下,美国海上钻井市场预计将大幅增长,到2032年预计将达到37.5亿美元。

海上钻探是指在大陆架海底进行钻探,适用于湖泊和内海钻探。海上钻探的一些优点是增加石油产量、促进能源独立并鼓励经济增长。自从这项技术问世以来,石油产量随着需求的增加而增加。此外,许多国家现在可以在海洋中寻找石油和天然气,促进自力更生。此外,毗邻海洋的国家可以勘探和增加其海洋石油储备。

2020年,COVID-19在世界各地迅速传播。从2020年到2021年,每个国家都处于疫情的不同阶段。市场参与者目睹了封锁带来的挑战。 2020年,受新冠肺炎疫情(COVID-19)的共同影响,石油需求大幅下降,石油供应大幅过剩,导致海上钻井需求和日费大幅下降。与此同时,OPEC+以历史性减产形式进行的干预不足以抵消石油和天然气需求的下降。因此,布伦特原油价格从新冠疫情前的每桶 50-70 美元下跌至 20-40 美元。

下载免费样品 了解更多关于本报告的信息。

海上钻探市场要点

- 2025年市场规模:437.8亿美元

- 2026年市场规模:477.3亿美元

- 2034 年预测市场规模:875 亿美元

- 复合年增长率:2026-2034 年 7.87%

- 2025年,亚太地区以41.36%的份额主导全球市场。

- 钻井船细分市场处于领先地位,2026 年占据 46.87% 的市场份额。

- 深水领域占据主导地位,到2026年将占据40.33%的市场份额。

北美

2025年,北美市场占据全球市场份额6.59%,估值达到28.9亿美元,预计2026年将增长至31亿美元。

欧洲

2025年欧洲市场规模达到91.4亿美元,占市场总收入的20.89%,预计2026年将达到98.7亿美元。

亚太地区

2025年亚太地区为全球市场贡献约181.1亿美元,占41.37%份额,预计2026年将达到196.7亿美元。

我们。

在该国不断增长的能源消费和出口机会的推动下,美国预计将大幅增长,到 2032 年预计价值将达到 37.5 亿美元。

日本

该地区受益于强有力的监管框架、已建立的海上服务生态系统以及采用数字钻井解决方案来提高运营效率和成本优化。

阅读更多

海上钻探市场趋势

无人海上石油平台的增长趋势预计将推动市场增长

通过无人井口平台(UWHP)降低生产成本可能是海上石油行业迫切需要的革命。自动化的好处包括提高效率和安全性。例如,2022年7月,中国海洋石油总公司表示,中国在南海恩平油田建造了中国第一个无人海上石油平台。该平台EP10-2没有办公室或生活区。因此,它的建造和维护成本要低得多,使石油公司能够钻探传统钻机不具备成本效益的油田。其甲板尺寸紧凑,总重量仅为传统平台的三分之一。它还可以在台风等极端条件下工作,因为它主要是远程控制的。

下载免费样品 了解更多关于本报告的信息。

海上钻探市场增长因素

石油和天然气需求激增导致的投资增长将推动市场增长

全球石油公司在钻探上投入巨资,以扭转几十年前项目支出长期下降的局面。此外,随着乌克兰和俄罗斯之间的战争拖延,油价上涨正在刺激投资和欧洲不断增长的能源需求。

市场增长基于石油和天然气的需求和生产。多年来,碳氢化合物已广泛应用于发电、运输、制造业和许多其他重要领域。然而,全球化、城市化和大规模经济发展对传统燃料的需求呈指数级增长,将削弱供需平衡。此外,许多国家正在增加资本支出(CAPEX)以满足未来的能源需求。海上碳氢化合物是一种可靠的能源,吸引了许多投资者。因此,对开采未开发碳氢化合物储量的兴趣日益浓厚预计将推动市场。

近海领域投资的增加正在推动市场的增长。例如,随着该行业继续从疫情最可怕的时期和疫情造成的障碍中复苏,今年全球石油和天然气投资将增加265亿美元。油气投资总额将增长3.9%,达到6282.5亿美元。上游天然气和液化天然气投资增长 13.9% 是主要贡献者。这些领域将是今年增长最快的领域,投资将从2021年的1312.5亿美元跃升至2022年的约1488亿美元。因此,石油和天然气行业不断增长的投资场景正在推动海上钻井的需求。

供热发电对碳氢化合物的巨大需求将推动市场增长

人口的指数增长增加了对热能和电力的需求。相当一部分热量和电力是通过使用常规燃料产生的。遵循这一趋势,运营商可能会投资未开发的碳氢化合物储量,这将提振市场。此外,发达经济体和新兴经济体正在广泛投资于基础设施、福利计划以及创新和技术,这刺激了对碳氢化合物的需求。因此,当地主要参与者正在增加钻探活动以满足国内需求并减少石油和天然气进口。

随着可再生能源消费的增长,随着全球消费者继续从碳排放量较大的能源转向天然气,到 2045 年,全球天然气需求将激增约 33%。据美国能源信息署 (EIA) 称,虽然可再生能源将会增长,但到 2050 年碳氢化合物仍将是世界上最大的能源。此外,世界上许多潜在的碳氢化合物储量都位于海底。碳氢化合物行业已经开发出适合海上条件的技术来寻找石油和天然气并成功生产它们。由于石油和天然气投资的增加以及能源需求的增长,预计海上石油产量将在预测期内增长。

此外,国际原油市场的大幅增长正在影响全球上游油气行业定期改变生产运营频率,导致钻井活动增加。例如,根据美国能源信息署(EIA)的数据,2022年7月全球石油和液体燃料消费量为9880万桶/日,较2021年7月增加90万桶/日。此外,2022年全球石油和液体燃料消费量平均约为9940万桶/日,较2021年7月增加210万桶/日。 2021 年。

制约因素

日益增长的环境问题预计将阻碍市场增长

由于人们对环境污染的日益关注,全球各国政府都实施了各种法规和政策来减少汽油和柴油汽车的排放。中国、美国、德国、法国、挪威和英国制定了具体的部署目标电动汽车,计划逐步淘汰内燃机(ICE)车辆。因此,电动汽车使用量的增加预计将阻碍石油和天然气需求,从而阻碍市场。反过来,这将对预测期内的市场增长产生不利影响。

例如,2021 年全球电动乘用车销量超过 660 万辆,大约是上一年的两倍多(2020 年为 300 万辆)。在印度,2021 年全球汽车销量的近 10% 是电动汽车,约为 1650 万辆。 2022年全球电动汽车销量保持强劲增长,第一季度销量达到200万辆。

此外,COP26巴黎协议,各国签署了到2050年实现净零碳排放的协议,这将阻碍市场。海上钻探会向空气和水中释放有毒污染物。此外,平台上的勘探和钻井、油轮运输以及陆上石油炼制可能会释放温室气体、挥发性有机化合物和其他空气污染物。因此,对实现净零碳排放的环境担忧阻碍了市场的增长。

海上钻井市场细分分析

按钻机类型分析

由于深水和超深水领域的采用,钻井船领域获得了最高份额

钻井船细分市场处于领先地位,到 2026 年占据 46.87% 的市场份额。根据钻井平台类型,市场分为钻井船、半潜式钻井船和自升式钻井船。钻井船部门占有最高份额。近年来,钻井船已用于深水和超深水并且变得非常庞大并且不再具有系泊系统。相反,它们配备了最先进的数据处理系统。这些 DP 系统通过控制推进器抵消风、波浪和水流力,将钻井船的位置保持在较小的指定公差范围内。如果没有系泊系统,由于钻立管的角度限制,钻井船可能无法为浅水区域提供服务。

通过水深分析

深水领域因其碳氢化合物潜力而主导市场

深水领域占据主导地位,2026年市场份额为40.33%。根据水深,市场分为浅水、深水和超深水。由于碳氢化合物潜力巨大,深水领域获得了最高的市场份额。因此,运营商将重点放在深水生产上。深水和超深水含有大量碳氢化合物。此外,主要石油和天然气公司正在越来越多地投资生产未开发的碳氢化合物储量。

了解我们的报告如何帮助优化您的业务, 与分析师交流

区域见解

Asia Pacific Offshore Drilling Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025年,亚太地区为全球市场贡献了约181.1亿美元,占41.37%的份额,预计2026年将达到196.7亿美元。亚太地区在全球海上钻井市场中占据最大份额,这得益于中国、东南亚、印度和澳大利亚丰富的海上油气储量。快速的经济增长、工业化和城市化正在推动地区能源需求的持续增长,使海上钻井成为重要的供应来源。此外,主要国家和地区石油和天然气公司投资先进的深水和超深水钻井技术,使人们能够获得以前未开发的海上储量,进一步加强了市场主导地位。

拉美

2025年,拉丁美洲创造了38.2亿美元的收入,占全球市场收入的8.72%,预计到2026年将增长至42.1亿美元。预计拉丁美洲将成为海上钻井市场增长最快的地区,主要受到巴西和墨西哥深水和超深水钻井扩张的推动。在有利的政府政策和长期生产合同的支持下,海上勘探活动的增加正在加速该地区的增长。值得注意的是,巴西国家石油公司于 2021 年 12 月实现了破纪录的海上勘探深度 7,700 米,凸显了技术进步。此外,越来越多的合同授予(例如 Reach Subsea 获得的海上服务协议)正在加强该地区的钻井活动。

中东和非洲

2025年,中东和非洲地区占据全球市场22.42%,收入98.2亿美元,预计2026年将达到108.8亿美元。

中东和非洲是具有重要战略意义的海上钻探地区,在全球石油和天然气供应中发挥着关键作用。海上钻探对于维持出口驱动型经济仍然至关重要,特别是在全球能源需求不断增长的情况下。中东和西非各国正在投资海上油田开发,以维持产能和经济稳定。最近授予的合同凸显了这一势头;例如,Saipem于2022年11月在中东和西非获得了价值约8亿美元的海上钻探合同,反映出资本持续流入海上项目。

北美

2025 年,北美占据全球市场份额的 6.59%,估值达到 28.9 亿美元,预计到 2026 年将增长至 31 亿美元。北美仍然是一个成熟且技术先进的海上钻井市场,以美国和墨西哥为首,墨西哥湾的活动非常活跃。深水钻探、海底基础设施升级和增强采收技术的持续投资支撑了增长。该地区受益于强有力的监管框架、已建立的海上服务生态系统以及采用数字钻井解决方案来提高运营效率和成本优化。

欧洲

2025 年,欧洲市场规模达到 91.4 亿美元,占市场总收入的 20.89%,预计 2026 年将达到 98.7 亿美元。欧洲海上钻井市场受到北海(主要是英国和挪威)持续勘探和再开发活动的推动。该地区的重点是通过提高石油采收率 (EOR)、油井干预和再开发钻井来最大限度地提高成熟海上油田的产量。此外,尽管可再生能源一体化不断发展,但在陆上储量下降的情况下,欧洲对能源安全的重视继续支持选择性离岸投资。

主要行业参与者

Transocean 凭借其扎实的运营执行力和技术能力而占据主导地位

Transocean 的主要业务是单一运营部门的合同钻井服务,其中涉及承包其移动设备海上钻井平台、相关设备和钻探石油和天然气井的工作人员。它专注于全球钻井业务中技术要求较高的地区,特别关注超深水和恶劣环境钻井服务。

- 2022年2月,Transocean拥有或部分控股并运营着一支由37艘移动式海上钻井平台组成的船队,其中包括10艘恶劣环境浮式钻井平台和27艘超深水浮式钻井平台。截至2022年2月14日,他们正在建造两艘超深水钻井船。

顶级海上钻探公司名单:

- Saipem S.p.A.公司(意大利)

- 马士基钻井公司(丹麦)

- 纳伯斯工业有限公司(我们。)

- KCA 多塔格(英国)

- 越洋(瑞士)

- 海钻(百慕大)

- 瓦拉里斯有限公司(英国)

- 奥德菲尔钻井公司(英国)

- 太平洋钻探(美国)

- 博尔钻井公司(百慕大)

- 钻石海上钻探公司(美国)

- 贵族钻探(英国。)

- COSL – 中海油田服务有限公司(中国)

- 架式钻孔(阿联酋)

- Archer Well公司(百慕大)

主要行业发展:

- 2022 年 7 月,IIT Madras 为石油和天然气公司 (ONGC) 开发了本土生命周期管理系统,以降低海上石油平台的维护和修复成本。

- 2022 年 4 月Saipem 在中东获得了两份合同,涉及两个高规格自升式钻井平台,包括为期五年的修井和钻井作业。这些项目将包括一艘由中集集团租用的新型高规格自升式钻井平台和一艘 Saipem 自升式钻井平台。该项目计划于 2022 年第四季度进行。

- 2022 年 3 月,Nabors Industries Ltd. 向 GA Drilling 投资 800 万美元。这项战略投资扩大了 Nabors 对深钻技术的承诺,以开发超热、超深岩储层。此外,Nabors继续实施能源转型战略,瞄准具有良好增长潜力的低碳能源市场。通过对多家清洁能源公司的投资,Nabors 已开始建立多个互补技术生态系统,这些生态系统可以从与 Nabors 现有业务和能力的协同效应中受益。

- 2022 年 1 月, Saipem 在澳大利亚和圭亚那获得了两项新的海上合同,总价值为 11 亿美元。该合同涉及海底脐带缆、立管和出油管线(SURF)的工程、采购、施工和安装(EPCI)。

- 2021 年 12 月,Petrogas North Sea Ltd. 和马士基钻井公司决定行使先前商定的独家选择权,部署恶劣环境自升式钻井平台 Maersk Resilient,在英国北海的 Birgitta 油田钻探一口评价井。

报告范围

该研究报告重点介绍了领先地区,以便更好地了解竞争格局。此外,市场研究报告还提供了对最新行业趋势的见解,并分析了在全球范围内快速部署的技术。它进一步突出了一些增长刺激因素和限制因素,帮助读者深入了解该行业。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为7.87% |

|

单元 |

价值(十亿美元) |

|

分割 |

按钻机类型

|

|

按水深

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 437.8 亿美元,预计到 2034 年将达到 875 亿美元。

2025年,亚太市场价值为181.1亿美元。

该市场的复合年增长率可能为 7.87%,在 2026-2034 年的预测期内呈现大幅增长。

Transocean、Valaris PLC、中海油田服务有限公司、Seadrill、马士基、Diamond Offshore Drilling。 Inc. 和 Saipem 是该市场的主要参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

预计自升式钻井平台在预测期内将主导该市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2024

- 2021-2024

- 185

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。