定向钻井服务市场规模、份额和行业分析,按类型(常规和 RSS)、按地点(陆上和海上)、按服务(随钻测井 (LWD)、随钻测量 (MWD)、旋转导向系统 (RSS)、泥浆电机等)和区域预测,2026-2034 年

定向钻井服务市场规模及未来展望

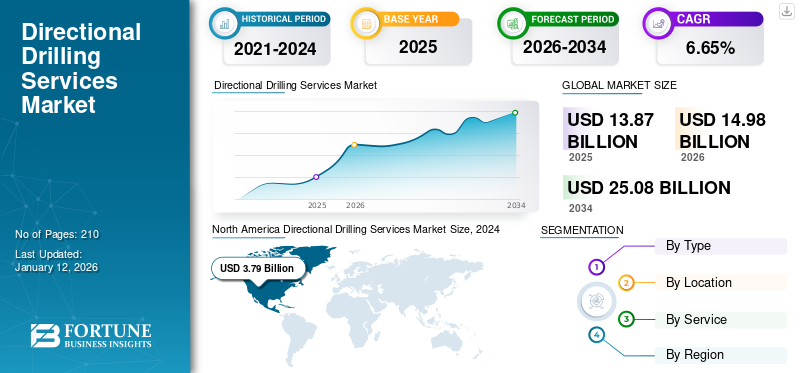

2025年全球定向钻井服务市场规模为138.7亿美元,预计将从2026年的149.7亿美元增长到2034年的250.7亿美元,预测期内复合年增长率为6.65%。 2025年,北美地区以29.77%的份额主导全球市场。

定向钻井服务包括先进的地下轨迹技术,以优化碳氢化合物开采和地质储层渗透。该方法有许多好处,包括灵活性、最少的场地恢复、土壤污染低、地质异常风险低等。

不同地点勘探与生产活动的增加,加上先进的技术和从单一地点钻多口井的适应性,以最短的停机时间提供最大的产量,将进一步推动行业前景并提高对定向钻井服务的需求。

斯伦贝谢 (SLB) 是定向钻井服务领域的全球市场领导者。该公司开发了可实现精确井眼导航的先进功能,包括旋转导向系统和智能井下自动化,有助于提高钻井效率和生产率。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

石油和天然气行业的发现正在推动市场增长

全球范围内已发现储量和油田,这正在推动定向钻井服务行业的发展。主要发现包括美国阿拉斯加西部的阿尔卑斯高地、以色列戈兰高地、西西伯利亚亚马尔半岛西北部喀拉海的天然气发现——Dinkov和Nyarmeyskoye、Stabroek区块Tilapia、Yellowtail(石油)和Haimara(凝析油)的石油发现、Lang Lebah-1RDR2探井的海上天然气发现等。预计未来几年油价将上涨,这将鼓励油田运营商、天然气生产和独立勘探公司投资石油和天然气发现和探索活动。

例如,2024年,Equinor透露发现了一口名为Ringand的油气井。预计可采资源量为2至1300万桶油当量。这一发现对于欧洲的能源结构非常重要,因为它可以为欧洲最大的石油出口国之一挪威提供额外的资源,从而有助于稳定该地区的能源供应。

能源需求的增加预计将积极推动市场规模

在新兴经济体需求不断增长的推动下,全球石油和天然气市场正在经历显着增长。根据OPEC的预测,全球石油需求预计将增长,每年增加150万桶/日。多样化的区域开发和生产策略进一步刺激了钻井市场。预计 2025 年非 OPEC+ 国家将贡献超过 70% 的石油供应增长,主要来自美洲的产量增加。

加拿大、巴西和圭亚那预计将启动多个新的海上生产设施,而美国预计将保持稳定的产量增长。英国石油公司的展望表明,全球石油需求可能在 2025 年达到每天 1.02 亿桶左右的峰值,这表明石油在全球能源结构中仍然至关重要,这是一个复杂的过渡期。尽管与大流行前的趋势相比增长放缓,但发展中国家的持续需求,特别是在运输和工业部门,确保了钻井市场的持续投资和扩张。

市场限制

油价波动和替代能源发电技术的增长阻碍了市场增长

石油价格受石油需求和供应的影响,波动很大。油价上涨导致即将进行的项目和投资停止,从而中断了钻探项目。太阳能、风能和水力等替代能源发电技术的显着增长将减少对石油和天然气的依赖,这可能会影响油田服务。因此,石油价格的波动以及替代能源发电技术的增长预计将在预计的时间内限制市场的增长。

市场机会

勘探未开发石油和天然气储量的投资不断增加,加速了市场增长

石油和天然气的增长是全球能源需求的支柱。多年来,石油和天然气突然被用于发电、制造业、运输以及其他最终用途行业。然而,页岩气、致密气等非常规燃料的巨大需求煤炭床层甲烷是由于城市化、全球化和大规模经济发展的推动,预计将推动市场增长。此外,许多国家正在增加资本支出(CAPEX)以满足即将到来的能源需求。

海上碳氢化合物、石油和天然气被证明是最有效和最可靠的能源之一,吸引了许多投资者和石油和天然气公司。因此,预计在预测期内,对回收未开发石油和天然气的兴趣不断增长将推动市场发展。据美国能源信息署称,天然气预计将在这一市场扩张中发挥重要作用。据报道,美国天然气探明储量增加了 10%,到 2022 年底达到约 691.0 Tcf 的创纪录水平。同样,全球预测表明,尚未发现 (YTF) 资源将占总储量的 30% 左右天然气到 2050 年全球产量。

市场挑战

新项目的高资本成本投资是市场的挑战

高资本投资要求对定向钻井服务市场增长构成重大挑战。定向钻机和专用机械需要大量的前期投资,需要使用复杂的工具,例如电机、泥浆泵、井下电机、定位器和随钻测量系统,每台钻机的成本可能高达数百万美元。广泛的财务承诺造成了巨大的进入壁垒,特别是对于中小型公司来说,由于需要大量的资本支出,他们可能会犹豫是否采用这些先进的钻井技术。此外,钻井作业过程中井下工具的持续磨损导致高昂的维护和更换成本,进一步加剧了寻求扩大定向钻井能力的运营商的经济挑战。

定向钻井服务市场趋势

水平定向钻进 (HDD) 的进步推动基础设施项目是最新趋势

水平定向钻 (HDD) 设备制造商一直在扩大其产品线,以满足国内和全球对 HDD 不断增长的需求。它经常涉及克服障碍以达到更高的性能和功率水平。与此同时,随着生产商致力于帮助客户提高可维护性、正常运行时间和生产力,技术发展已成为必然。例如,2022 年,Ditch Witch 推出了第五款和第十款车型,其中包括四种全地形车型和九款纯泥土车型。 Ditch Witch 产品组合中最大的硬盘现在是 AT120 和 JT120。 AT/JT120 的推力和拉回力各为 120,000 磅,可以处理更大的安装和更长的孔径。在这个尺寸级别中,全地形能力可以使产量翻倍。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行严重扰乱了定向钻井服务市场,导致石油和天然气需求下降,从而导致钻井活动减少和服务需求减少。疫情带来了挑战,包括劳动力短缺、供应链中断、旅行限制以及阻碍钻探作业的社交距离措施。然而,这场危机也加速了一些积极的发展,例如更多地采用远程钻井和监测技术,以及日益关注可持续和对环境负责的钻井实践。

细分分析

按类型

低运营成本和高效钻井促进了传统细分市场的增长

根据类型,该市场包括传统系统和旋转转向系统(RSS)。

常规类型细分市场占据主要定向钻井服务市场份额。传统的定向钻井服务运营成本低,可以在复杂地层中高效钻探小角度井,并且组件简单,可以满足预计期间该领域的增长。到 2026 年,该细分市场可能占据 71.82% 的市场份额。

RSS 型定向钻井服务可用于陆上和海上油井。旋转导向系统(RSS)可以钻出大倾角的长水平井,即使在复杂的地层中也是如此。由于其卓越的技术能力,这种方法有望得到发展。 RSS 通过将旋转钻井与精确定向转向相结合,提供增强的钻井效果,使操作员能够通过改进的方向控制、更高的钻速和减少的非生产时间来钻探复杂的井剖面。在预测期内(2025-2032 年),该细分市场将以 7.80% 的复合年增长率增长。

按地点

由于钻井成本和运营成本较低,陆上细分市场占据市场主导地位

根据位置,该市场分为陆上和海上。

由于钻井方法简单、钻井和运营成本低、资源丰富以及其他各种因素,陆上细分市场在该行业占据主导地位。近年来,陆上发现了大型常规和非常规油藏,这反过来将推动未来几年对定向钻井服务的需求。 2026年,该细分市场占据69.50%的市场份额。

由于从单一平台钻更多井以增加产量的投资增加,预计海上业务在预测期内将大幅增长。

按服务

了解我们的报告如何帮助优化您的业务, 与分析师交流

RSS 服务占据主导地位,因为它在定向钻井中提供卓越的控制、精度和效率

根据服务,市场大致分为随钻测量 (MWD)、随钻测井 (LWD)、旋转导向系统 (RSS)、泥浆马达等。

RSS 是定向钻井服务领域的行业领导者,因为它具有卓越的钻头控制能力和精确度,可以实现更复杂的井眼轨迹和精确的井位。与传统方法相比,这可以改善储层通道、减少钻井时间并提高效率,使其成为要求较高的钻井作业的首选,即使成本更高。

随钻测量 (MWD) 和随钻测井 (LWD) 是用于在钻井作业期间核对井眼尺寸并使用测井工具将收集到的数据传输到地面的关键技术。预计越来越多的深地层钻探和有效实现实时监控的尝试将推动该领域在预测期内的增长。预计该细分市场在预测期内(2025-2032 年)复合年增长率将达到 8.07%。

旋转导向系统 (RSS) 提供广泛的定向钻井功能,并为钻头提供强大的动力。预计到 2026 年,该细分市场将占据 29.52% 的市场份额。

定向钻井服务市场区域前景

我们对五个主要地区的市场进行了地理研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

North America Directional Drilling Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

勘探活动的增加和投资的增加推动了北美的需求

北美以2025年41.3亿美元的收入份额和2026年45.2亿美元的收入份额主导市场。由于石油和天然气行业的广泛发现以及勘探油田的巨大潜力,预计该地区将占据更大的市场份额。 2019 年 4 月,壳牌在墨西哥湾发现了一个 Blacktip 油田,其深水资产日产量约为 90 万桶 (bpd)。此外,一家国有公司墨西哥石油公司 (PEMEX) 在墨西哥东南部发现了一个可产出 5 亿桶原油的矿床。

我们。

丰富的页岩气储量和致密油资源正在推动该国的勘探和钻探活动

美国在定向钻井市场中发挥着关键作用,展现出显着的增长和潜力。该国市场由其丰富的页岩气储量和致密油资源驱动,因为它拥有全球最大的技术可采页岩气储量之一和第二大致密油储量。水力压裂技术的进步和低盈亏平衡价格极大地支持了石油和天然气定向钻井活动。例如,2023年,Willow项目获得最终批准,预计高峰日产油18万桶,30年产量5.76亿桶。它是美国最大的钻探项目之一,尽管存在环境问题,但仍产生了显着的经济效益。美国市场正在扩大,预计到 2026 年价值将达到 36.1 亿美元。

欧洲

海上钻探项目投资的增加刺激了欧洲的高需求

欧洲是第四大市场,预计到 2026 年将达到 19.3 亿美元。由于对离岸地点的持续投资,预计该地区将实现增长。意大利正在增长,预计到 2025 年价值将达到 1.9 亿美元。欧洲主要国家正在大力投资探索新的离岸海域烃储备以增加国内产量。由于挪威大陆架的勘探不断增长,挪威和英国占据了相当大的市场份额。挪威预计在 2025 年获得 2.8 亿美元的估值,而俄罗斯预计同年将达到 4 亿美元的估值。

亚太地区

钻井技术的进步有助于亚太地区的增长

由于长距离水平井和完井技术(包括多级水力压裂)等钻井技术的进步,预计到 2026 年,亚太地区将占据第二大市场份额,价值 38.1 亿美元,在预测期内(2025-2032 年)复合年增长率为 9.29%。此外,国家石油公司(NOC)正在投资海上勘探与生产活动,以增加国内产量,为市场提供动力。此外,亚太地区许多国家正在增加资本支出(CAPEX),以确保未来的能源需求。泰国和印度市场预计到2025年将达到3.2亿美元。

中国

中国正在增加对能源基础设施的投资以促进钻探进步

中国的国家能源基础设施越来越注重开发安全、充足和清洁的能源,这促使对先进钻井技术的大量投资。该国目前正在进行许多大型基础设施项目,需要使用尖端的钻井设备,特别是在可再生能源和电信部门。例如,2024年,中国海洋石油总公司启动绥中36-1/旅大5-2油田二次调整开发项目。该项目旨在提高绥中36-1和旅大5-2油田的采收率并优化生产工艺。预计2026年中国的价值将达到21.4亿美元。

拉美

拉丁美洲深水和超深水勘探的增加

拉丁美洲正致力于增加深水和超深水勘探,以生产大量石油和天然气。由于海上勘探投资不断增加,预计巴西将主导该地区市场。因此,不断增长的勘探项目和对油田的大量投资将加速预测期内对定向钻井服务的需求。

中东和非洲

扩大中东和非洲海上石油生产投资

中东和非洲是第三大市场,预计到 2026 年将获得 28.9 亿美元的收入。中东和非洲 (MEA) 的公司正在扩大离岸活动,以实现其生产目标。主要是卡塔尔、沙特阿拉伯和阿联酋正在增加其机队数量。例如,ANDOC 最近宣布扩大主要钻机队规模,以支持公司的上游增长计划并实现其 2030 年智能增长战略。预计 2025 年沙特阿拉伯的价值将达到 4.9 亿美元。

竞争格局

主要行业参与者

市场参与者正在采用先进的钻井服务技术,这有助于塑造行业前景

各个地区和国际参与者一直致力于开发石油和天然气行业定向钻井应用的先进技术和特色服务。主要石油生产公司专注于进行不同的并购、产品开发和合资企业,以加强自己在竞争环境中的地位。公司还致力于提供一整套服务和解决方案,以便在所有石油和天然气开发和运输阶段高效执行众多任务。

主要定向钻井服务公司名单简介:

- 斯伦贝谢(美国)

- 贝克休斯(我们。)

- 哈里伯顿(我们。)

- 韦瑟福德(我们。)

- 国民油井华高(美国)

- 纳伯斯工业(百慕大)

- Leam 钻井系统有限责任公司(美国)

- 金达尔钻探工业有限公司(印度)

- 陀螺仪数据(美国)

- 中海油田服务股份有限公司 (中国)

- 凤凰科技服务(加拿大)

- 科学钻探(美国)

- AlMansoori 专业工程(阿联酋)

- 新技术服务(俄罗斯)

- Integra(美国)

主要行业发展:

- 2024 年 11 月:哈里伯顿公司在纳米比亚正式开设新工厂,战略性地位于温得和克、沃尔维斯湾、斯瓦科普蒙德和吕德里茨,以支持该国快速增长的石油和天然气行业。这些设施总面积达 20,000 平方米,旨在为不同运营领域提供全面的服务。

- 2024 年 1 月:SLB 和 Nabors Industries 联手,通过实现各自钻井自动化应用程序和钻机操作系统的无缝集成,加速自动化钻井技术的采用。这项战略合作旨在为石油和天然气运营商和钻井承包商提供更高的灵活性,获得更广泛的钻井自动化技术,并提高建井性能和效率。

- 2023 年 9 月:哈里伯顿推出了 PulseStar™ 遥测服务,这是一种先进的系统,旨在通过提供高速、实时数据流来彻底改变钻井作业。这种智能泥浆脉冲遥测系统使操作员能够在更大的深度接收高分辨率的井下和地下数据,从而显着提高油井输送效率。

- 2021 年 1 月:NewTech Services Holding Limited 与沙特阿美公司敲定了一份为期两年的定向钻井服务合同。沙特阿美公司被授权为沙特阿拉伯王国的陆上石油作业提供专业钻井技术,包括井下钻井电机、随钻测量 (MWD) 和随钻测井 (LWD) 服务,沙特阿拉伯王国是全球原油生产领导者。

- 2020 年 8 月:贝克休斯推出了 Lucida 先进旋转导向服务,这是一种尖端钻井技术,结合了硬件、软件、自动化和远程连接,以增强石油和天然气钻井作业。该技术显着提高了 Baker Hughes 的远程作业能力,覆盖了超过 70% 的钻井作业。

投资分析与机会

- 对传感器、数字技术和自动化的投资正在提高定向钻井的精度和效率,这将加快项目完成速度并节省费用。由此以及对非常规资源开发的投资推动了定向钻井的需求,从而推动了市场扩张。

- 例如,2023 年 6 月,全球领先的 Noble Corporation海上钻探,以 20 亿美元的交易收购了 Diamond Offshore Drilling。这项战略投资通过先进的钻机扩大了来宝的船队,特别是针对深水和超深水作业。

- 2022 年 8 月,由领先油田服务提供商 Petrofac 牵头的财团与阿尔及利亚国家能源公司 Sonatrach 签订了价值 3 亿美元的工程、采购和施工 (EPC) 合同。该项目的重点是升级阿尔及利亚哈西迈萨乌德油田的设施并加强天然气开采。这项投资预计将为该地区钻井行业公司的增长创造市场机会。

报告范围

全球定向钻井服务市场研究报告提供了对市场的详细洞察,并重点关注定向钻井服务领先公司等关键方面。此外,它还提供了对市场趋势和技术的见解,并突出了关键的行业发展。除了上述因素外,它还包括导致近年来市场增长和衰退的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.65% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按地点

|

|

|

按服务

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 138.7 亿美元。

在2026年至2034年的预测期内,市场可能以6.65%的复合年增长率增长。

2025年北美市场规模为45.2亿美元。

石油和天然气行业的发现和不断增长的能源需求是推动市场增长的关键因素。

市场上的一些顶级参与者包括斯伦贝谢、贝克休斯、哈里伯顿等。

预计到2034年,全球市场规模将达到250.7亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。