石油和天然气制造市场规模,份额和共同的-19影响分析,按应用(上游,中游和下游)和区域预测,2022-2029

主要市场见解

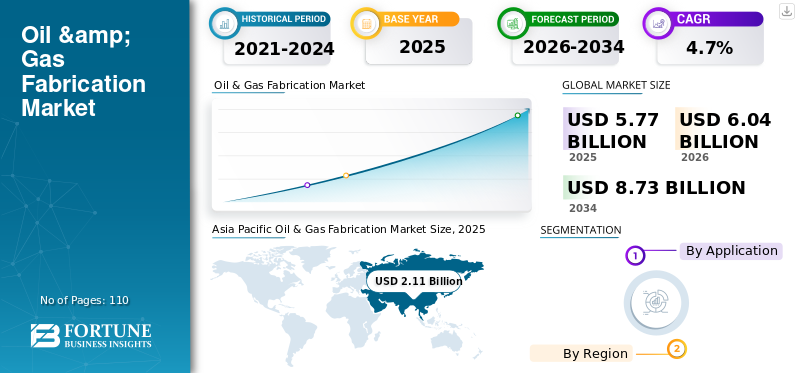

全球石油和天然气制造市场的价值在2021年价值48.6亿美元。预计该市场将从2022年的50.3亿美元增长到2029年的69.3亿美元,在预测期内的复合年增长率为4.7%。亚太地区在2021年以36.21%的份额统治了全球市场。预计美国的石油和天然气制造市场将大大增长,这是由于对模块化构建和自动化技术的整合需求的增加而驱动,以降低项目的成本和时间表。

与流行前水平相比,全球Covid-19大流行一直是前所未有且令人震惊的,在所有地区的石油和天然气制造都遭受了超过所有地区的需求。根据我们的分析,与2019年相比,全球市场在2020年的下降幅度为-23.4%。

在石油和天然气行业的无数应用中,制造至关重要。几乎所有基础设施和机械都使用石油和天然气制造组装。石油和天然气行业的基础设施很复杂。石油钻机或平台是一个庞大的结构,具有用于钻孔,提取和加工油的设施天然气。这些石油平台中的一些甚至设施可容纳工人。有不同的石油平台,例如固定平台,半潜可平台,兼容的塔楼等。所有这些结构都建在钢腿上。许多类型的结构钢截面用于油平台。钢壳是结构性钢轮廓,通常用于石油平台的构造。

下载免费样品 了解更多关于本报告的信息。

COVID-19影响

减少石油和天然气需求阻碍了大流行期间新的石油和天然气平台的构建

2020年3月,由于地缘政治事件以及Covid-19-19大流行的全球影响,石油价格暴跌。 As a result, the average number of U.S. rigs in 2020 fell 52% from 2019. After hitting a low of 244 in mid-August, the U.S. rig count has since risen to 397 as of February 19, 2021. In 2020, industrial participants’ business was impacted by the COVID-19 pandemic as customers delayed purchases and planned projects, citing COVID-related market uncertainties, permitting delays, and logistical约束。

最新趋势

下载免费样品 了解更多关于本报告的信息。

石油和天然气行业的自动化增加将改变市场规模

石油和天然气制造商依靠最新技术来满足油气行业客户的需求。例如,等离子切割机很受欢迎,因为它们功能强大且精确,足以完美地剪裁金属和盘子。大多数模型都可以配备计算机数值控制(CNC)控件,以使操作自动化。 CNC是一种自动化等离子体切割操作的制造软件。使用CNC软件的等离子体切割机通常比传统的金属加工手段更有效,最大程度地减少切割错误并减少周转时间 - 自动火炬桌总是比握住火炬手的人手更快,更精确地移动。自动化是获得和保持竞争对手领先的关键,因为它可以提供许多好处。

驱动因素

增加石油和天然气的生产和勘探活动以增加市场增长

石油和天然气生产与勘探活动的上升,以及对服务市场的投资不断增加,这激发了对石油和天然气制造的需求。提高已建立和新鲜储量效率的必要性正在提高,对超深水和深水项目的投资不断上升,并越来越强调出现的非常规的碳氢化合物。

在预测期间,在亚太石油和天然气行业的投资不断上升,以及值得注意的技术发展为石油和天然气制造的市场扩展提供了机会。石油和天然气生产和勘探活动的增加,以及在服务市场上的投资不断增长,激增了对石油和天然气制造的需求。

增长石油和天然气的需求和消费以提高市场的增长

由于多个行业的利用率增加,对石油和天然气的需求不断增长,这是石油和天然气制造市场的主要驱动力之一。公司可能会投资以满足不断增长的需求。公司采用各种技术来最大化产出,以增加现有油井的生产并探索新的井。俄罗斯,挪威和英国稳步投资于海上油田开发,以达到高生产率。

人们对石油产品的需求不断增长,随后对石油和天然气公司增加产量的压力预计将为全球玩家创造新的机会。新的炼油厂的数量正在全球增加,从而增加了对设施中制造解决方案的需求。

限制因素

可再生能源使用的上升威胁到市场增长

由于市场价格的频繁波动,碳氢化合物的勘探速度已减慢。全球主要的石油生产商受到了Covid-19的显着影响。石油和天然气行业的副产品是全球变暖构成的污染和严重威胁的上升。为了防止温室气体排放的增长,全球领导人联手解决了这些重大问题。石油和天然气制造公司受到国际环境监管机构和政府机构的修改和执行的严格规则和法规的约束。此外,可再生能源风,太阳能和地热等消息来源近年来越来越受欢迎,作为石油和天然气的替代品。石油和天然气不是长期可行的选择。此外,引入电动汽车在汽车行业的转型时期引入了。由于可再生能源能够使他们能够存储大量电力,因此电池起着至关重要的作用。这些因素阻碍了行业的增长。

分割

通过应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

增加陆上和海上钻井活动的增加

上游部分占石油和天然气制造市场的大部分份额。该细分市场包括探索,生产,钻探和其他活动。上游应用的增加增加了全球对石油和天然气制造服务的需求。此外,它包括需要生产设备,结构钢以及其他各种产品和组件的陆上和海上生产和勘探活动。

区域见解

Asia Pacific Oil & Gas Fabrication Market Size, 2021 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

在包括北美,亚太,欧洲,拉丁美洲和中东和非洲在内的主要地区,全球市场已经进行了分析。

亚太地区占石油和天然气制造全球市场份额的大部分。对燃料的需求不断上升是区域市场的主要增长动力之一。中国,韩国,日本,印度和菲律宾是石油和天然气产品的主要消费者。它们在石油和天然气制造产品的供应链的各个阶段广泛使用。以上因素推动了该地区市场的增长。

北美是油气行业最有利可图的市场。美国占北美地区市场份额的大部分。但是,加拿大正在广泛致力于增强石油和天然气制造市场的增长。两国都在增加勘探和生产活动。此外,预计美国石油和天然气制造市场将显着增长,到2032年的估计价值为13.2亿美元。

据估计,由于勘探和生产活动的增加以及钻井和钻井水井的增加,欧洲将大大增长。所有这些过程都涉及制造产品,例如管道,容器,涡轮机和其他产品。

中东和非洲也是重要地区。该地区占大多数原油和其他石油产品生产活动。

拉丁美洲也是主要地区之一。墨西哥是世界上最大的石油和其他液体生产商之一。墨西哥是美国,加拿大和巴西之后的美洲第四大生产商。在过去的几年中,墨西哥的液体燃料消耗量下降了,2019年平均为190万b/d。

关键行业参与者

海湾管道公司(IMCC集团)是为陆上和海上石油和天然气行业服务的能力,是主要参与者之一

海湾管道公司(IMCC集团)为小型至大型项目提供端到端的杰出制造和建筑解决方案。它拥有悠久的历史,即开发困难的石油和天然气基础设施项目,例如钻机,海上平台,陆上模块,高端制造产品和FPSO组件。它还可以操纵维护,翻新,维修和升级工作。

关键公司列表:

- Newpark Resources Inc。 (我们。)

- Northern Weldarc Ltd.(加拿大)

- Chantier Davie Canada Inc.(加拿大)

- Lamprell(阿联酋)

- Drydocks世界(阿联酋)

- 国家石油建筑公司(NPCC)(阿联酋)

- 海湾管道公司(IMCC集团)(阿联酋)

- Lefebvre Engineering FZC(阿联酋)

- Eversendai(马来西亚)

- Larsen&Toubro(印度)

关键行业发展:

- 2022年4月,联邦政府向Chantier Davie授予了650万美元的合同,用于在加拿大海岸警卫队CCGS Louis S. S. Sta-laurent上进行重新工作。这项工作将在Chantier Davie Canada Inc.的魁北克市区设施(工程服务公司Babcock加拿大的分包商)的魁北克市区设施进行。

- 2022年8月Drydocks World-Dubai宣布,它与海事技术公司SilverStream Technologies签署了一项战略协议,以促进每年进入繁忙造船厂的船只市场领先的空气润滑技术。空气润滑是IMO的能源效率设计指数(EEDI)的一项批准技术所有者在符合紧迫效率法规时。

- 2022年5月Drydocks World与Yinson生产马来西亚签署了一项协议,以现代化,翻新和转换浮动生产存储和卸载(FPSO)血管。与Yinson Production的同意,该协议构建,设计和运营为海上石油和天然气行业,住房转换和寿命延长服务以及在Drydocks World-Dubai的FPSO亚特兰大进行翻新的行业领先的生产资产。修改后的FPSO将于2023年第三季度将其交付给桑托斯盆地的巴西独立石油和天然气公司Enauta Atlanta Field。

- 2021年4月,L&T的建筑部门为其各种业务提供了著名客户的订单。电力传输和分销业务已赢得了在阿联酋迪拜设计和建造两个132/11KV变电站的订单。这些交钥匙订单的范围涉及提供高级设备,包括气体绝缘开关设备。

- 2021年4月,Larsen&Toubro Construction的建筑物和工厂业务获得了由迪拜油田供应公司拥有的Oilfields Supply Company的重要合同,该公司由总部位于迪拜的油田Supply Center Ltd.拥有,以设计和建造世界上最大的石油和天然气供应基地之一,位于国王Sallman Energy Park,Dammam和Dammam,Dammam和Saudi Arabia的Kingdom of Saudi Arabia。该项目包括建造各种规模,辅助建筑物,管理建筑物,相关基础设施和储藏场,民用,结构和建筑工作的工业地点。

报告覆盖范围

An Infographic Representation of Oil & Gas Fabrication Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

该研究报告强调了区域和国家级别的分析,以更好地了解用户。此外,该报告还提供了对全球迅速部署的技术最新市场趋势和市场分析的见解。它进一步凸显了一些驱动因素和限制因素,帮助读者对行业的深入了解。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2018-2029 |

|

基准年 |

2021 |

|

估计一年 |

2022 |

|

预测期 |

2022-2029 |

|

历史时期 |

2018-2020 |

|

单元 |

价值(十亿美元) |

|

分割 |

按应用和区域 |

|

通过应用 |

|

|

通过地理 |

|

常见问题

财富业务洞察力说,全球市场规模在2021年为48.6亿美元,预计到2029年将达到69.3亿美元。

2021年,亚太市场的价值为17.6亿美元。

市场可能以4.7%的复合年增长率增长,在预测期(2022-2029)中显示出大幅增长。

预计上游将在预测期内维持其主要的应用细分市场。

国家石油建筑公司(NPCC)和海湾管道公司(IMCC集团)是市场上运营的一些关键参与者。

亚太地区在2021年就占据主导地位。

与我们的专家联系 与专家交谈

- 2018-2029

- 2021

- 2018-2020

- 110

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道