木薯市场规模、份额和行业分析,按产品类型(木薯根、木薯片、木薯粉、木薯淀粉等)、按性质(传统和有机)、按形式(新鲜和加工)、按最终用途(食品和饮料[面包店和糖果、零食、饮料等]、药品、化妆品和个人护理、动物饲料、造纸和纺织品、其他工业用途和食品服务提供商)以及区域预测,2026-2034 年

木薯市场规模及未来展望

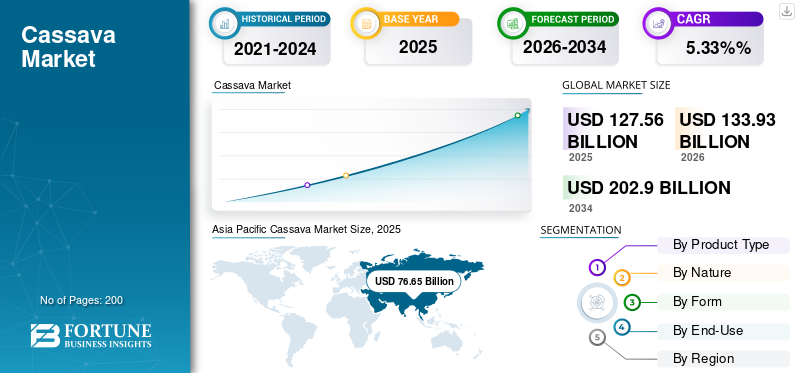

2025年,全球木薯市场规模为1275.6亿美元。预计该市场将从2026年的1339.3亿美元增长到2034年的2029亿美元,预测期内复合年增长率为5.33%。 2025年,亚太地区主导全球木薯市场,市场份额为60.09%。

木薯因其适应力强、碳水化合物产量高、耐旱性以及适合在低投入农业系统中种植而闻名。随着各国政府越来越多地推广木薯以实现粮食安全、增值加工和工业用途,该作物在发展中国家和发达市场中继续发挥重要作用。对木薯产品的需求不断增长正在推动全球市场的显着增长。对无麸质产品的需求不断增加,天然甜味剂、可生物降解材料和加工食品成分进一步推动木薯在食品、纺织、造纸和生物燃料领域的应用。

全球市场由主要参与者主导,包括 Thai Wah Public Co. Ltd.、Cargill, Inc.; Ingredion Incorporated、Roquette Frères 和 Emsland Group。根据市场占有率、加工设施能力、产品组合和全球分销网络,这 5 家公司代表了全球价值链中最具影响力的组成部分。

下载免费样品 了解更多关于本报告的信息。

木薯市场要点

- 2025年市场规模:1275.6亿美元

- 2026年市场规模:1339.3亿美元

- 2034 年预测市场规模:2029 亿美元

- 复合年增长率:2026-2034 年 5.33%

- 2025 年,亚太地区以 60.09% 的份额主导木薯市场。

- 木薯粉市场预计在预测期内复合年增长率为 6.74%。

- 有机部门预计在预测期内复合年增长率为 6.29%。

亚太地区

2025年,亚太地区的销售额为766.5亿美元,预计到2034年将达到1199.9亿美元。

北美

北美地区预计将从 2026 年的 90 亿美元增长到 2034 年的 154.6 亿美元,地区复合年增长率最高,达到 6.99%。

欧洲

在淀粉和清洁标签成分需求不断增长的推动下,欧洲预计将以 6.36% 的复合年增长率稳步增长。

我们。

到 2034 年,木薯市场预计将达到 112.5 亿美元。

日本

对无麸质和功能性食品成分不断增长的需求正在支持木薯市场的扩张。

阅读更多

市场动态

市场驱动因素

各行业对加工木薯衍生物的需求不断增长,推动市场增长

木薯价值链广泛由其加工衍生物驱动,特别是木薯淀粉、木薯粉和木薯片。尤其是木薯淀粉,由于其独特的粘合、增稠、稳定和胶凝特性,需求量很大。在食品和饮料、制药、生物燃料和工业应用等各个行业对加工木薯衍生物的需求不断增长的推动下,全球市场预计将稳定增长。消费者健康意识的提高推动了木薯市场的增长,尤其是在西方市场,木薯产品作为小麦和其他谷物的无麸质替代品越来越受到青睐。

- 根据科学与环境中心 2025 年发布的报告,约 25% 的美国人口消费无麸质产品,而只有约 1% 的人患有乳糜泻,约 6% 的人对非乳糜泻小麦敏感。

市场限制

意识和原材料供应有限阻碍了市场增长

尽管木薯作为热带地区的主要作物很重要,但其商业渗透率在美国、加拿大、西欧、澳大利亚和日本等发达市场仍然较低。这种低认知度极大地限制了特色食品渠道以外的市场扩张潜力。由于木薯无法在寒冷气候下生长,发达国家完全依赖进口面粉、淀粉和薯片产品,消费者在主流零售货架上可能看不到这些产品。这种结构性限制降低了产品的知名度和商业意识的增强。

市场机会

增加生物塑料、生物乙醇和造纸加工的工业用途,释放新的增长机会

由于工业用途的增加,特别是在生物塑料、生物乙醇和纸张加工领域,全球市场正在经历新的增长机会。木薯淀粉的生物降解性和可再生性使其成为生产环保生物塑料的有吸引力的原材料,成为石油基塑料的可持续替代品。在生物乙醇在生产过程中,木薯是可再生燃料的关键原料,可减少对化石燃料的依赖。泰国和巴西等主要木薯生产国正在大力投资生物乙醇工厂,这支持全球转向清洁能源和降低温室气体排放。

- 例如,2023 年 6 月,印度尼西亚国有能源公司 PT Pertamina 推进了利用甘蔗、木薯和其他原料生产生物乙醇的计划。该公司通过其可再生能源部门 Pertamina New & Renewable Energy (NRE) 与 PT Sinergi Gula Nusantara (SGN) 和东努沙登加拉省政府 (NTT) 签署了开发生物乙醇项目的合作协议。

木薯市场趋势

木薯珍珠和木薯饮料的快速扩张塑造行业

木薯珍珠和木薯饮料的快速扩张推动了全球市场需求的强劲增长、市场多元化和创新,从而显着改变了该行业。源自木薯淀粉的木薯珍珠是珍珠奶茶热潮的核心,珍珠奶茶热潮已成为一种全球现象,尤其受到年轻消费者的欢迎。这种增长是由加工方便食品消费量的增加、无麸质意识以及天然、功能性和清洁标签食品的趋势推动的。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

多功能性和成本效益引领木薯淀粉细分市场的高市场份额

按产品类型划分,市场分为木薯根、木薯片、木薯粉、木薯淀粉等。

The cassava starch segment is expected to hold a significant global cassava market share.预计该市场价值将从 2024 年的约 461.4 亿美元增至 2025 年的 485.6 亿美元,2026 年至 2034 年的复合年增长率约为 5.66%。木薯淀粉由于其多功能性、成本效益以及在食品和工业应用中的不断增长的使用,特别是作为无麸质替代品和天然增稠剂,仍然占据主导地位。 This growth is driven by increasing demand for food, biodegradable products, pharmaceuticals, and纺织品。

木薯粉市场预计在预测期内将显着增长,2026 年复合年增长率为 6.74%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

本质上

广泛的种植和可负担性引领传统细分市场的增长

根据性质,市场分为传统市场和有机市场。

传统木薯块预计将在全球市场中保持重要地位,到2025年价值将达到1080.9亿美元。传统木薯根广泛种植在尼日利亚、泰国、印度尼西亚、越南、巴西和刚果民主共和国等热带和亚热带地区,该作物既是主要主粮,也是农工业供应链的基石。传统木薯的种植和加工成本仍然比有机木薯便宜得多。由于认证成本有限、耕作投入低、每公顷产量高,传统木薯可提供规模经济。

- 预计有机细分市场在预测期内将以 6.29% 的复合年增长率大幅增长。

按形式

扩大木薯衍生物的工业应用,以增强加工细分市场的领导地位

根据形式,市场分为新鲜市场和加工市场。

加工木薯预计到 2026 年将占据市场主导地位,价值约为 1073 亿美元,预计到 2034 年将增长到 1657.5 亿美元左右。这种增长得到了食品制造、动物饲料和工业应用的强劲需求的支持。由于木薯能量含量高且成本效益高,其在烘焙食品、酱汁和零食等食品以及动物饲料中的使用量不断增加,推动了加工木薯市场的发展。

- 在全球市场预测期内,生鲜市场预计将以 4.25% 的复合年增长率增长。

按最终用途

对无麸质产品不断增长的需求推动了食品和饮料领域的市场领导地位

根据最终用途,市场分为食品和饮料、药品、化妆品和个人护理、动物饲料、纸张和纺织品以及其他工业用途。

2025年,食品和饮料领域的价值为771.5亿美元,占据全球市场的大部分份额,预计到2034年将达到1273.9亿美元,复合年增长率为5.77%。由于对木薯基产品(例如木薯粉)的需求不断增加,该细分市场预计将继续增长,木薯粉作为无麸质替代品和功能性食品很受欢迎。

- 化妆品和个人护理领域预计在预测期内复合年增长率为 6.79%。

木薯市场区域展望

从区域来看,该报告涵盖了北美、欧洲、亚太地区、南美以及中东和非洲的全球市场分析。

亚太地区

Asia Pacific Cassava Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区占据最大市场份额,2025年达到766.5亿美元,到2034年将攀升至1199.9亿美元,复合年增长率为5.14%。该地区受益于泰国、印度尼西亚、越南和中国的大规模生产以及大型加工业。泰国、印度尼西亚、越南和中国等国家在农业、制造业和加工业等各个领域的生产方面均处于全球领先地位。这些国家受益于广阔的土地面积、有利的气候和丰富的劳动力,从而实现了高产量和具有成本效益的生产。

北美

北美地区预计将从 2026 年的 90 亿美元增长到 2034 年的 154.6 亿美元,地区复合年增长率最高为 6.99%。北美木薯市场的主要驱动力是消费者对健康和营养的需求和意识不断提高,特别关注无麸质和替代食品。在美国,预计到 2034 年,市场规模将达到 112.5 亿美元。北美市场消费者对木薯产品的偏好日益受到对无麸质、植物性且价格实惠的碳水化合物替代品不断增长的需求的影响。

欧洲

受淀粉和清洁标签食品原料强劲工业需求的推动,欧洲复合年增长率稳定增长 6.36%。此外,该地区推动可再生能源和减少碳排放正在鼓励采用木薯生物燃料,从而增加了欧洲木薯种植的工业需求驱动力。

南美洲

南美洲的复合年增长率为 5.85%,受益于巴西、巴拉圭和哥伦比亚的大规模种植。木薯越来越多地用于乙醇、饲料和淀粉工业。这三个国家约占该地区木薯总产量的 92-97%,其中巴西是主要生产国,其次是巴拉圭和哥伦比亚。木薯种植的增长支持了多个行业,例如乙醇、动物饲料和淀粉生产。

中东和非洲

中东和非洲的复合年增长率为 4.75%。非洲是全球最大的木薯消费国,但工业加工能力有限。现代化计划正在逐步提高效率和供应链绩效。

竞争格局

主要行业参与者

木薯加工的技术优势支持市场增长

全球市场包括全球原料制造商、区域加工商和农业合作社。竞争动态由生产能力、出口实力、加工技术、供应链整合、产品质量一致性以及高价值国际市场准入决定。

木薯市场的主要参与者

|

秩 |

公司名称 |

|

1 |

太华公共有限公司 |

|

2 |

嘉吉公司 |

|

3 |

安瑞安公司 |

|

4 |

罗盖特兄弟 |

|

5 |

埃姆斯兰集团 |

主要木薯公司简介:

- 太华公共有限公司(泰国)

- 嘉吉公司(美国)

- 安瑞安公司(美国)

- 罗盖特兄弟(法国)

- 埃姆斯兰集团(德国)

- 优质木薯产品有限公司(尼日利亚)

- 马特纳食品有限公司(尼日利亚)

- 阿韦贝美国(荷兰)

- 纯果乐淀粉有限公司(泰国)

- 木薯越南公司(塞浦路斯国际有限公司)(越南)

主要行业发展:

- 2025年11月:AVC投资有限公司计划投资2500万美元在柬埔寨磅同省开设一座新的农工业工厂。该工厂位于 Stoung 区 Pokok 公社占地 57 公顷的场地,主要将木薯加工成面粉和薯片。

- 2025 年 6 月:Schoenherr 为 AGRANA Beteiligungs-AG 的子公司 AGRANA Stärke GmbH 与 INGREDION 德国有限公司签订合资协议提供咨询,以共同开发罗马尼亚的淀粉生产。根据该协议,INGREDION 收购了 AGRANA 位于罗马尼亚的淀粉生产工厂 AGFD şăndărei SRL 49% 的股份。 AGRANA 和 INGREDION 计划联合投资 3500 万欧元扩建该设施。该合资企业旨在加强罗马尼亚的食品和淀粉生产部门,提高淀粉产能,提高竞争力,并满足欧洲、非洲和中东地区对质地解决方案不断增长的需求。

- 2025年10月:美国公司Seaboard Corporation的子公司圭亚那国家制粉公司(NAMILCO)投资约4000万美元建设最先进的加工厂,并推广包括木薯粉商业化在内的农业创新产品,以增强圭亚那的粮食自给自足。

- 2024 年 10 月:尼日利亚面粉厂 (FMN) 公布了未来四年投资高达 10 亿美元以扩大业务的计划。该公司将投资1亿美元建立木薯加工厂,旨在消除木薯淀粉进口。

- 2021 年 2 月:泰莱公司 (Tate & Lyle) 完成了对泰国领先木薯变性食品淀粉制造商 Chaodee Modified Starch 85% 股权的收购。这项交易扩大了泰莱公司在特种木薯质质化剂方面的能力和影响力,满足了市场对清洁标签、口味更好的食品日益增长的需求,并加强了其在亚太地区的足迹。

报告范围

全球木薯市场行业报告深入分析了市场,并重点介绍了全球市场趋势、市场动态、知名公司、研发投资和最终用途等关键方面。除此之外,该报告还提供了对全球市场分析的见解,并强调了重要的行业发展。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.33% |

|

单元 |

价值(十亿美元) |

|

细分 |

按产品类型、性质、形式、最终用途和地区 |

|

分割 |

按产品类型

|

|

本质上

|

|

|

按形式

|

|

|

按最终用途

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 1275.6 亿美元,预计到 2034 年将达到 2029 亿美元。

全球市场将在预测期内稳定增长,复合年增长率为 5.33%。

按产品类型划分,木薯淀粉领域引领市场。

2025 年,亚太地区占据最大的市场份额。

各行业对加工木薯衍生品的需求不断增长推动了市场增长。

Thai Wah Public Co. Ltd.、Cargill Incorporated、Ingredion Incorporated、Roquette Frères 和 Emsland Group 是市场上的领先公司。

木薯珍珠和木薯饮料的快速扩张正在塑造该行业。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。