细胞治疗市场规模、份额和行业分析,按治疗类型(CAR-T 细胞疗法、TCR-T 细胞疗法、自然杀伤 (NK) 细胞等)、副产品(Kymriah、Yescarta、Tecartus、Breyanzi、Abecma、Carvykti 等)、按适应症(肿瘤学等)、按最终用户(医院和诊所、专科诊所等)、和区域预测,2026-2034

细胞治疗市场规模及未来展望

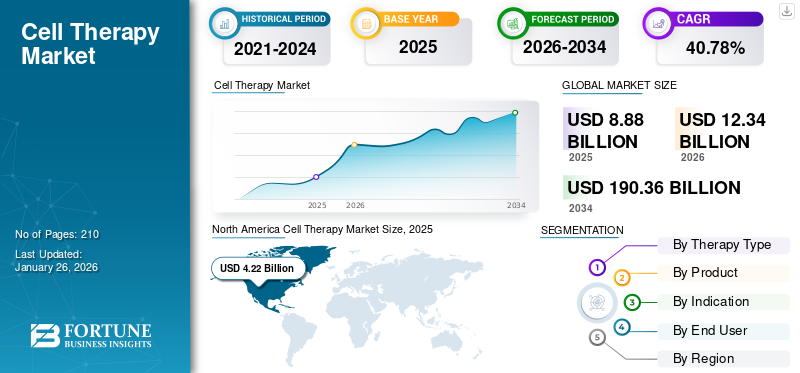

2025年全球细胞治疗市场规模为86.4亿美元。预计该市场将从2026年的122.2亿美元增长到2034年的1228.7亿美元,预测期内复合年增长率为33.14%。北美在细胞治疗市场占据主导地位,2025年市场份额为47.10%。

细胞疗法或基于细胞的疗法是一种医学治疗方法,涉及将活细胞移植到患者体内以治疗或预防疾病。这些治疗细胞可以从患者本身(自体)或供体(同种异体)收集,然后在实验室中进行修饰,以增强其破坏患病细胞、再生组织或恢复正常细胞功能的能力。在治疗各种不可治愈疾病的需求不断增长、扩大监管审批和加速路径以及增加投资和战略合作的支持下,全球市场正在快速增长。

市场主要由主要生物制药诺华公司、吉利德科学公司和百时美施贵宝公司处于领先地位。广泛的产品可用性、高研发投资和不断推进的产品线等因素支撑了这些公司在全球市场的主导地位。

下载免费样品 了解更多关于本报告的信息。

细胞治疗市场要点

- 2025 年市场规模:86.4 亿美元

- 2026 年市场规模:122.2 亿美元

- 2034 年预测市场规模:1228.7 亿美元

- 复合年增长率:2026-2034 年 33.14%

- 2025 年,北美以 47.10% 的份额主导细胞治疗市场。

- 到2025年,CAR-T细胞治疗领域将占据99.8%的市场份额。

- 到 2025 年,医院和诊所细分市场将占据 55.8% 的市场份额。

北美

2025年北美地区达到40.7亿美元,占全球市场收入的47.10%。

欧洲

2025 年欧洲价值为 22.8 亿美元,预计复合年增长率为 30.80%。

亚太地区

2025年亚太地区达到13.9亿美元,坐稳第三大区域市场的地位。

我们。

2025 年市场估值为 37.9 亿美元。

日本

随着亚太市场的更广泛增长,细胞疗法的采用也在扩大。

阅读更多

市场动态

市场驱动因素

肿瘤学和罕见疾病领域未满足的医疗需求高,推动市场增长

肿瘤学和罕见疾病领域未满足的医疗需求在推动细胞疗法的采用方面发挥着重要作用。肿瘤学(特别是复发/难治性癌症)和罕见遗传疾病的一次性治愈性治疗的潜力使得细胞疗法成为一个高度优先的领域。目前,大约95%的罕见病没有获得美国FDA批准的治疗方法。在这种情况下,这些疗法可以治疗罕见的遗传疾病,其中许多在婴儿期是致命的。此外,细胞疗法的个性化性质与治疗许多罕见疾病的独特遗传基础所需的精准医学非常吻合。 由于这些因素,对细胞疗法的需求迅速增加,推动了全球市场的增长。此外,CAR-T 和其他工程 T 细胞疗法的快速临床进展,以及批准的增加和标签的扩展进一步推动了市场的增长。

- 根据世界卫生组织 2025 年 8 月发布的报告,2021 年全球约有 774 万人患有镰状细胞病。如此庞大的患者群体增加了对靶向治疗的需求,预计将推动全球细胞治疗市场的增长。

市场限制

限制市场扩张的安全问题和临床风险

与细胞疗法相关的安全问题和临床风险在一定程度上限制了市场的增长。这些问题包括细胞生长潜力引起的肿瘤发生、免疫反应(例如排斥或排斥)移植物抗宿主病(GVHD),并误导细胞迁移到不需要的区域。此外,细胞因子释放综合征 (CRS) 和神经毒性等严重副作用可能会危及生命,需要专门护理。这限制了治疗只能在有 ICU 支持的经过认证的医院进行,从而限制了广泛采用。

- 例如,根据吉利德科学公司的 Yescarta (axicabtagene ciloleucel) 的数据,约 32% 的大 B 细胞淋巴瘤 (LBCL) 患者发生≥3 级神经毒性。

市场机会

同种异体细胞疗法的出现创造了利润丰厚的增长机会

同种异体细胞疗法正在成为一种变革性的医疗方法,利用健康的供体细胞提供“现成的”解决方案。与患者特异性自体疗法相比,这些疗法具有增强的可扩展性、更低的成本和更快的治疗启动速度。这一不断扩大的行业是由基因工程和制造技术进步推动的,重点是肿瘤学、自身免疫性疾病和神经系统疾病的投资和临床研究不断增加。

- 例如,2025年6月,Allogene Therapeutics公布了ALLO-316的1期数据。该候选药物是一种针对 CD70 的 AlloCAR T 研究产品,具有为 CD70 TPS ≥ 50% 晚期或转移性肾细胞癌 (RCC) 个体提供临床益处的潜力。

细胞治疗市场趋势

将应用扩展到血液学之外是重要的市场趋势之一

目前,市场空间以血液癌症为主。然而,近年来,运营商正在将重点转向实体瘤细胞疗法的开发。由于巨大的未开发市场,这些公司现在正在设计能够同时识别多种抗原(双CAR或三CAR)的CAR T细胞,以克服抗原逃逸。随着不断努力,监管机构也支持批准实体瘤创新产品。

- 例如,2024年2月,美国FDA批准了Iovance Biotherapeutics, Inc.开发的AMTAGVI(lifileucel),这是一种用于治疗晚期黑色素瘤的T细胞免疫疗法。

市场挑战

高处理成本限制市场增长

治疗成本高昂是对市场增长构成挑战的主要因素之一。由于其广泛的研究和开发以及相关成本,这些疗法通常价格较高。这导致可及性有限,尤其是在医疗保健预算有限的新兴经济体中。此外,相关的支持费用,例如住院、监测和后续护理,进一步给患者带来了经济负担。

- 例如,根据 Drugs.com 2025 年 7 月更新的数据,Yescarta 的价格约为每个治疗方案 537,592 美元。

下载免费样品 了解更多关于本报告的信息。

细分分析

按治疗类型

高采用率和投资支持推动 CAR-T 细胞疗法细分市场的增长

根据治疗类型,市场分为CAR-T细胞疗法、TCR-T细胞疗法、自然杀伤(NK)细胞疗法等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

这CAR-T细胞疗法到2025年将占据主导市场份额,占总市场份额的99.8%。这可以归因于多种因素,例如越来越多的监管批准、强劲的市场采用、强大的临床管道以及对创新产品开发的广泛投资支持。此外,一些运营商正在积极投资以推进临床候选药物的开发,以期获得监管部门的批准。所有上述因素的综合作用预计将推动该细分市场的增长。

- 根据美国国家生物技术信息中心(NCBI)2025年5月发布的一项研究,截至2024年4月,在ClinicalTrials.gov上注册的CAR-T临床试验数量为1,580个。

按产品分类

广泛的患者基础促进了 Yescarta 细分市场的增长

根据产品,市场分为 Kymriah、Yescarta、Tecartus、Breyanzi、Abecma、Carvykti 等。

到 2025 年,Yescarta 细分市场将占据主导市场份额。该疗法的主导地位主要是由于其庞大的目标患者群体、有利的报销环境以及广泛的批准适应症。此外,全球广泛的分销网络也有助于该细分市场的增长。

- 例如,Yescarta 的制造商 Kite Pharma 在全球拥有 570 多个授权治疗中心 (ATC),其中美国有 160 多个,患者可以在这些中心接受 CAR T 细胞治疗。

在整个研究期间,Abecma 细分市场的增长率可能为 13.76%。

按指示

大量批准产品推动肿瘤领域的增长

就适应症而言,市场分为肿瘤学和其他。

肿瘤学细分市场将在 2025 年占据最大的细胞治疗市场份额。预计到 2025 年,该细分市场将以 100% 的份额占据主导地位。该领域占据主导地位的关键因素包括大量获批产品、迅速扩大的临床管线、扩大到实体瘤的适应症以及强劲的投资流。此外,市场主体之间不断加强的战略合作进一步补充了细分市场的增长。

- 例如,根据 2024 年 5 月发表在《自然》杂志上的一项研究,已有 5,639 项介入性癌细胞治疗临床试验注册,其中许多正在进行的试验仍在癌症/肿瘤学适应症中。

其他部分的市场估值预计到 2034 年将达到 15.4 亿美元。

按最终用户

医院和诊所细胞疗法的可用性不断提高,推动了细分市场的增长

根据最终用户,市场分为医院和诊所、专科诊所等。

2025 年,医院和诊所细分市场在最终用户方面占据最大份额,占据市场主导地位。医院和诊所是可以轻松实施细胞疗法的主要场所。这是由于大型医院拥有专门的基础设施、多学科护理的可用性以及与报销框架的一致性。此外,越来越多的医院提供细胞疗法也支持了该细分市场的增长。该部门预计到 2025 年将持有 55.8% 的份额。

- 例如,2025年5月,印度钦奈的Kauvery医院推出了嵌合抗原受体T细胞(CAR-T)疗法用于癌症治疗。

预计在研究期间,专科诊所的复合年增长率将达到 35.26%。

细胞治疗市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Cell Therapy Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中占据主导地位,2024 年价值 30.2 亿美元,2025 年也以 40.7 亿美元占据领先份额。该地区的主导地位主要是由大量商业化产品、先进的报销框架以及运营商广泛的临床管道推动的。 In 2025, the U.S. market is estimated to have reached a value of USD 3.79 billion.大量投资涌入,加上医生和患者的意识和接受度不断提高,支持了美国市场的增长。

- 例如,2025 年 7 月,阿斯利康宣布投资 5000 万美元,用于在美国的研发和制造业务,其中包括在加利福尼亚州和马里兰州开发先进的下一代细胞疗法制造设施。

亚太地区和欧洲

亚太和欧洲市场未来几年可能会以显着的速度增长。在预测期内,欧洲市场预计将以 30.80% 的复合年增长率增长,是所有地区中的第二大地区,到 2025 年估值将达到 22.8 亿美元。强劲的研发和临床应用,以及监管机构在批准新适应症方面发挥的日益重要的作用,推动了该地区的增长。在这些因素的支持下,预计英国、德国和法国等国家2025年的估值将分别达到3.7亿美元、5.5亿美元和3.8亿美元。

继欧洲之后,亚太地区市场预计到2025年将达到13.9亿美元,稳居全球第三大市场地位。在该地区,印度和中国市场预计到2025年将分别达到0.8亿美元和5亿美元。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲市场在研究期间将以较慢的速度增长。预计到2025年,拉丁美洲市场价值将达到4.7亿美元。由于基础设施和成本限制,这些地区的细胞疗法的采用仍然有限。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 2.4 亿美元。

竞争格局

主要行业参与者

高度重视研发活动和扩大产品范围支持领先公司的主导地位

全球细胞治疗市场的特点是半分散的结构,少数大型生物制药公司占据重要的市场份额,而专注于创新平台的新兴企业和专业初创公司的数量不断增加。诺华公司、吉利德科学公司 (Kite Pharma)、百时美施贵宝公司和强生公司 (Janssen Biotech) 等公司是该市场的主导企业。这些公司提供经批准的 CAR-T 疗法,代表了当前市场上最广泛采用的产品。

其他知名参与者包括 Iovance Biotherapeutics、Fate Therapeutics 和 Adaptimmune 等。这些公司专注于战略合作、临床合作伙伴关系和许可协议,以加强其市场占有率。

- 例如,2025 年 4 月,Fate Therapeutics 因其研究性、现成的诱导多能干细胞 iPSC 衍生的 CAR T 细胞疗法获得了再生医学高级疗法 (RMAT) 称号。

主要细胞治疗公司名单简介

- Vertex 制药公司(美国)

- 拜耳公司(德国)

- 诺华公司(瑞士)

- 吉利德科学公司(我们。)

- F. Hoffmann-La Roche Ltd(瑞士)

- 百时美施贵宝公司(我们。)

- 适应免疫(美国)

- IOVANCE 生物治疗公司(我们。)

- 命运疗法

- 强生公司(我们。)

主要行业发展

- 2025 年 6 月:欧洲药品管理局 (EMA) 建议授予 Zemcelpro(一种新的干细胞疗法)在欧盟 (EU) 有条件营销授权。它适用于治疗患有血液恶性肿瘤的成人。

- 2025 年 6 月:百时美施贵宝公司宣布美国 FDA 批准其两种 CAR T 细胞疗法:治疗多发性骨髓瘤的 Abecma 和治疗大 B 细胞淋巴瘤(LBCL)和其他淋巴瘤的 Breyanzi。

- 2025 年 4 月:Thermo Fischer Scientific Inc. 推出了位于加利福尼亚州的新设施美国先进疗法合作中心 (ATxCC),以促进从研究到商业化的端到端细胞疗法开发。

- 2024 年 8 月:美国 FDA 批准了第一种 T 细胞受体 (TCR) 疗法 afamitresgene autoleucel 或 afami-cel (Tecelra),用于治疗晚期滑膜肉瘤患者。

- 2024 年 4 月:印度总统推出了印度首个本土抗癌 CAR-T 细胞疗法 NexCAR19。它由塔塔纪念中心、印度理工学院孟买分校和ImmunoACT 开发。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 33.44% |

|

单元 |

价值(十亿美元) |

|

分割 |

按治疗类型 · CAR-T细胞疗法 · TCR-T 细胞疗法 · 自然杀伤 (NK) 细胞 · 其他的 |

|

按产品分类 · 凯姆里亚 · 是卡塔 · 特卡特斯 · 布雷扬齐 · Abecma · 卡维克蒂 · 其他的 |

|

|

按指示 · 肿瘤学 · 其他的 |

|

|

按最终用户 · 医院和诊所 · 专科诊所 · 其他的 |

|

|

按地理 · 北美(按治疗类型、产品、适应症、最终用户和国家/地区) o 美国 o 加拿大 · 欧洲(按治疗类型、产品、适应症、最终用户和国家/次区域) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按治疗类型、产品、适应症、最终用户和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按治疗类型、产品、适应症、最终用户和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按治疗类型、产品、适应症、最终用户和国家/次区域) 海湾合作委员会 o 南非 · 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 86.4 亿美元,预计到 2034 年将达到 1228.7 亿美元。

2025年,市场价值为40.7亿美元。

预计2026-2034年预测期内,市场复合年增长率为33.14%。

2025年,CAR-T细胞治疗领域按治疗类型引领市场。

推动市场的关键因素包括肿瘤和罕见疾病领域未得到满足的医疗需求、扩大监管审批和加速路径,以及增加投资和战略合作。

诺华公司、吉利德科学公司和百时美施贵宝是市场上的一些知名参与者。

北美在细胞治疗市场占据主导地位,2025年市场份额为47.10%。

向个性化医疗的转变和支持性监管环境是预计有利于产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。