纤维素酯市场规模、份额和行业分析,按类型(乙酸纤维素、乙酸丙酸纤维素、乙酸丁酸纤维素、硝酸纤维素等)、最终用途行业(纺织品、食品、化学合成、制药、建筑、造纸和纸浆、油漆和涂料等)以及区域预测,2026-2034年

主要市场见解

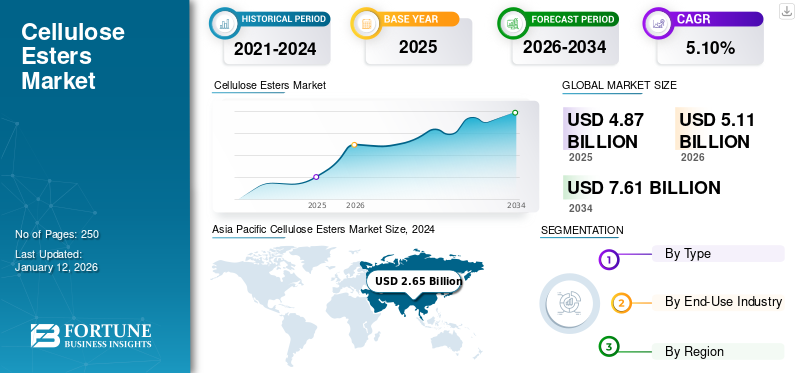

2025年全球纤维素酯市场规模为46.3亿美元,预计将从2026年的48.7亿美元增长到2034年的68.9亿美元,预测期内复合年增长率为5.10%。亚太地区在纤维素酯市场占据主导地位,到 2025 年,其市场份额将达到 40%。

纤维素酯是一类源自纤维素的有机化合物,纤维素是植物细胞壁的主要结构成分。它们是通过纤维素与有机酸或其酸酐反应产生的,有机酸或其酸酐取代了纤维素上的羟基。纤维素链与酯基团,从而改变材料的物理和化学性质。常见类型包括醋酸纤维素、硝酸纤维素、醋酸丁酸纤维素和醋酸丙酸纤维素。这些材料是通过用不同的酸对纤维素进行化学改性而产生的,从而产生各种酯。它们主要用于涂料、薄膜、纺织品、香烟过滤嘴和药品。由于对环境可持续材料的需求不断增加以及有利于环保产品的监管趋势,该市场正在蓬勃发展。

作为全球特种化学品行业中一个重要且不断增长的细分市场,该市场受益于纤维素衍生物在多个领域的多样化应用。它们是通过纤维素与有机酸反应产生的,具有一系列特性,例如优异的成膜能力、高机械强度、生物降解性和耐化学性。

该市场是由它们在涂料、油漆、纺织品、照相胶片、油墨和塑料等行业的广泛使用推动的。在涂料和油漆中,纤维素酯可提高耐久性、附着力和美观性。同时,在纺织行业,它们因其增强织物强度和质感的能力而受到重视。市场的需求也不断增长药品和个人护理产品,用作药物配方中的赋形剂和化妆品中的成膜剂。

伊士曼化学公司、阿克苏诺贝尔、Borregaard AS、大赛璐公司和塞拉尼斯公司是市场上的主要参与者。

下载免费样品 了解更多关于本报告的信息。

全球纤维素酯市场要点

- 2025年市场规模:46.3亿美元

- 2026年市场规模:48.7亿美元

- 2034 年预测市场规模:68.9 亿美元

- 复合年增长率:2026-2034 年 5.10%

- 亚太地区在纤维素酯市场占据主导地位,到 2025 年,其市场份额将达到 40%。

- 由于对可持续和可生物降解材料的需求不断增长,醋酸纤维素领域占据了最大的市场份额。

- 由于对特种纸和可持续包装解决方案的需求不断增长,纸张和纸浆领域占据了领先份额。

亚太地区

2025年亚太地区市场规模为28亿美元,占全球市场份额的40.00%,预计2026年将达到29.5亿美元。快速工业化、城市化和不断增强的环保意识推动了市场增长。

欧洲

2025年欧洲市场规模为11.5亿美元,占全球行业的16.00%,预计2026年将达到11.4亿美元。在严格的环境法规和对可持续产品的高度偏好的推动下,欧洲预计将成为全球第二大市场。

北美

2025年,北美地区创造了4.4亿美元的收入,占全球市场收入的6.00%,预计到2026年将增长至4.4亿美元。在涂料、纺织品和药品强劲需求的推动下,北美地区预计在预测期内将大幅增长。

我们。

美国凭借其成熟的工业基础和对可持续材料的日益关注,引领着该地区的消费。包装和汽车行业对环保和生物基产品的投资不断增加,进一步促进了市场扩张。

日本

日本是亚太市场的主要贡献者,这得益于涂料、塑料和制药应用不断增长的需求。

阅读更多

纤维素酯市场趋势

促进市场增长的产品可持续性概况

纤维素酯源自纤维素(一种存在于植物纤维中的天然可再生聚合物),为聚乙烯和聚苯乙烯等传统合成聚合物提供了一种环保替代品,这些聚合物源自不可再生石油资源,由于其不可生物降解性而对环境造成严重威胁。这种可持续的形象与全球向对环境负责的生产和消费模式的转变相一致,从而促进了市场的快速增长。在诸如包装在人们强烈反对使用一次性塑料的情况下,纤维素酯提供了一个极好的解决方案。

- 例如,醋酸纤维素薄膜越来越多地用于食品包装,因为它们可生物降解,并具有良好的透明度和机械强度,这对于保持食品质量和产品可见性至关重要。

- 同样,在涂料行业,与合成替代品相比,纤维素酯可增强涂料的耐用性和美观性,同时毒性更低,挥发性有机化合物 (VOC) 排放量也更少。尤其是汽车涂料,正在采用纤维素基解决方案来满足更严格的环境法规,同时又不影响性能。

市场动态

市场驱动因素

扩大在制药和医疗保健领域的应用以支持市场增长

由于其无毒和生物相容性特性,纤维素酯和醚越来越多地用于药物输送系统、伤口愈合以及药物制剂中的赋形剂。

- 大约 40% 的市场机会是由其在药物输送系统和控释药物制剂中的应用推动的。值得注意的是,羟丙基甲基纤维素(HPMC)由于其卓越的药物结合能力和有效控制药物释放的能力,需求量增长了50%。

- 此外,超过 75% 的药品制造商将 HPMC 和乙基纤维素整合到口服片剂、胶囊和眼用溶液中。

对先进药物输送技术的需求增加,加上制药市场的全球扩张,正在推动纤维素基产品的采用,进一步增加对纤维素醚和酯的需求。

市场限制

原材料价格波动和监管障碍可能会阻碍市场增长

纤维素酯市场的增长面临着原材料价格波动和监管障碍的显着挑战。由于这些酯主要来源于木浆和棉花等天然来源,木浆和棉花的生产成本很大程度上受到农林市场波动的影响。

- 例如,印度等主要生产国棉花收成不佳或干旱导致北美木材供应下降等中断可能会急剧增加原材料成本。

这种波动直接影响纤维素酯的生产成本,使生产商难以保持一致的定价。当原材料价格飙升时,制造商往往被迫将涨价转嫁给消费者,这可能会削弱需求,特别是在包装和包装等价格敏感市场。纺织品。

除了供应链挑战之外,监管框架也是市场扩张的另一个重大障碍。尽管纤维素酯通常被认为比合成替代品更环保,但其生产过程中涉及的化学过程受到严格的安全、环境和废物管理法规的约束。

- 例如,欧盟的 REACH 法规(化学品注册、评估、授权和限制)规定了详细的报告和合规要求,这可能会增加运营成本并延迟新产品的上市时间。

市场机会

生产和配方方面的技术进步创造利润丰厚的市场机会

醋酸纤维素和硝酸纤维素传统上因其生物降解性和成膜能力而受到重视,现在经过改造,可提供增强的性能属性,例如改善的溶解度、更高的热稳定性和更高的机械强度。这些进步将其应用扩展到涂料和塑料等传统领域之外,使其能够融入电子、制药和纺织等高性能领域。

- 例如,在电子行业,纤维素酯被用来开发柔性显示屏和环保电子基板。与合成聚合物相比,它们固有的透明度、灵活性和环境效益具有显着的优势。研究人员对醋酸纤维素进行了改性,以提高其介电性能,使其成为需要可持续性和技术性能的电子应用的可行材料。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

醋酸纤维素因其高透明度和韧性而占据主导地位

根据类型,市场分为醋酸纤维素、醋酸丙酸纤维素、醋酸丁酸纤维素、硝酸纤维素等。

由于各行业对可持续和可生物降解材料的需求不断增长,醋酸纤维素细分市场将在 2024 年占据全球纤维素酯的主要市场份额。作为天然纤维素的衍生物,醋酸纤维素对寻求石油基塑料替代品的制造商有着强烈的吸引力,特别是在纺织品、香烟过滤嘴和摄影胶片领域。时尚界对环保纤维的日益重视正在推动其在服装生产中的应用。此外,对一次性塑料的监管限制不断增加,鼓励醋酸纤维素在生物塑料、包装膜和眼镜框。该材料的高透明度、韧性和易于加工性使其对各种消费品具有吸引力。

由于其透明度、韧性和耐化学性的独特组合,醋酸丙酸纤维素细分市场将在预测期内出现显着增长。它非常适合需要耐用、轻质且美观的材料的应用。该领域正经历着汽车、消费电子和眼镜行业日益增长的需求。

醋酸丁酸纤维素细分市场的增长归因于航空航天、汽车和工业设备等各个行业对高性能整理剂的需求不断增长。它以其卓越的耐候性、抗紫外线性和柔韧性而闻名,广泛用于涂料、油墨和汽车应用。 CAB 能够提高涂料的成膜性能、耐久性和附着力,这使其在要求苛刻的工业环境中不可或缺。

按最终用途行业

由于对优质包装解决方案的需求不断增长,造纸和纸浆领域引领市场

根据最终用途行业,市场分为纺织品、食品、化学合成、制药、建筑、造纸和纸浆、 油漆和涂料,以及其他。

由于对高质量和耐用特种纸的需求不断增长,到 2024 年,造纸和纸浆领域将占据全球最大的市场份额。纤维素酯,例如醋酸纤维素和硝酸纤维素,可增强纸张性能,包括强度、平滑度、适印性和耐化学性。对优质包装解决方案的需求不断增长,特别是食品、化妆品和药品,正在推动严重依赖纤维素酯的特种纸的生产。此外,向可持续和可生物降解材料的转变进一步促进了细分市场的增长。

由于消费者对环保和可生物降解面料的偏好不断增加,预计纺织品领域在预测期内将大幅增长。

由于该产品的成膜、粘合和增稠特性,建筑领域将在预测期内出现显着增长。它们广泛用于油漆、涂料、粘合剂和建筑复合材料,通过改善柔韧性、耐用性和防潮性来增强材料性能。对可持续建筑实践的日益重视鼓励使用可生物降解和低 VOC(挥发性有机化合物)材料,使纤维素酯成为一种有吸引力的选择。

纤维素酯市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Cellulose Esters Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,亚太地区的市场规模为 28 亿美元,占全球市场份额的 40.00%,预计到 2026 年将达到 29.5 亿美元。快速的工业化、城市化和不断增强的环保意识推动了市场增长。中国、印度、日本和韩国等国家是主要贡献者。可支配收入的增加以及建筑、汽车和制药行业的扩张推动了涂料、塑料和药物输送系统的产品需求。

北美

2025 年,北美地区创造了 4.4 亿美元的收入,占全球市场收入的 6.00%,预计到 2026 年将增长至 4.4 亿美元。在涂料、纺织品和药品强劲需求的推动下,北美地区预计在预测期内将大幅增长。美国凭借其成熟的工业基础和对可持续材料的日益关注,引领着该地区的消费。包装和汽车行业对环保和生物基产品的投资不断增加,进一步促进了市场扩张。制药行业对纤维素酯作为赋形剂和控释剂的需求也刺激了稳定的需求。制造商和研究机构之间的创新和合作加强了产品开发,促进纤维素酯在可生物降解塑料等新应用中的使用。

欧洲

2025 年,欧洲市场规模为 11.5 亿美元,占全球行业的 16.00%,预计到 2026 年将达到 11.4 亿美元。在严格的环境法规和对可持续产品的高度偏好的推动下,欧洲预计将成为全球第二大市场。欧盟积极的气候政策鼓励各行业用纤维素酯等生物基替代品取代合成聚合物。德国、法国、意大利和英国等主要国家推动了汽车涂料的需求,包装薄膜和纺织应用。制药行业也是一个主要消费者,纤维素酯广泛用于药物配方和医疗包装。此外,可持续包装的创新和在整个欧盟范围内扩大生物经济战略也带来了新的增长机会。

拉美

2025年拉丁美洲市场规模为1.3亿美元,占全球市场份额的1.80%,预计2026年将达到1.3亿美元。预计拉丁美洲市场将温和增长。不断增长的工业活动以及对可持续和可生物降解材料的日益关注推动了该地区的增长。

中东和非洲

中东和非洲市场在 2025 年创造了 2.4 亿美元,占全球市场格局的 3.00%,预计到 2026 年将达到 2.4 亿美元。在阿联酋、沙特阿拉伯和南非等国家持续工业发展的推动下,中东和非洲地区正在稳定发展。在不断发展的城市化、基础设施项目和医疗保健投资的推动下,汽车、建筑和制药行业不断出现机遇,从而刺激了对涂料、薄膜和药用辅料的需求。提高环境意识和进行监管改革以减少塑料废物,增强了生物基和可生物降解产品的吸引力。

竞争格局

主要行业参与者

主要参与者提供量身定制的解决方案以获得竞争优势

该市场的主要参与者包括伊士曼化学公司、阿克苏诺贝尔、Borregaard AS、大赛璐公司和塞拉尼斯公司。伊士曼化学公司是特种化学品和材料的领先生产商,为各个行业提供定制解决方案,包括制药、油漆和涂料、电子和食品。该公司因开发特定类别的纤维素酯衍生物而获得认可。同样,该市场的许多主要参与者都专注于发展强大的区域影响力、可靠的分销渠道和新颖的产品。

关键清单 纤维素酯公司简介

- 伊士曼化学公司(我们。)

- 阿克苏诺贝尔(荷兰)

- Borregaard AS(挪威)

- 大赛璐株式会社(日本)

- 四川普什醋酸有限公司(中国)

- 塞拉尼斯公司(美国)

- Alpha Chemika(印度)

- 三菱化学集团公司(日本)

- 瑞姆(美国)

- 乔治亚太平洋(美国)

主要行业发展

- 2022 年 7 月:伊士曼化学公司扩大了其生物基醋酸纤维素的生产能力。该投资重点关注可持续制造工艺,以满足包装和涂料领域对纤维素酯不断增长的需求。

- 2022 年 1 月:索尔维推出了一款专为食品包装应用而设计的新型醋酸纤维素薄膜,具有卓越的阻隔性能,可延长易腐烂商品的保质期。这项创新支持了可持续和可生物降解包装解决方案的不断增长的趋势。

报告范围

全球市场研究报告提供了详细的市场分析,重点关注领先公司、类型和最终用途行业等关键方面。此外,该报告还提供了对市场趋势的见解,并强调了重要的行业发展和竞争格局。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2034 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

增长率 |

2026-2034 年复合年增长率为 5.10% |

|

分割 |

按类型

|

|

按最终用途行业

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 51.1 亿美元,预计到 2034 年将达到 76.1 亿美元。

2025年,亚太地区市值将达到28亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 5.10%。

纸张和纸浆细分市场在最终用途行业中处于领先地位。

纤维素酯提供了传统合成聚合物的环保替代品,这是推动市场增长的关键因素。

伊士曼化学公司、阿克苏诺贝尔、Borregaard AS、大赛璐公司和塞拉尼斯公司是市场上的顶级参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250