中心实验室服务市场规模、份额和行业分析,按服务类型(安全测试、生物标志物测试、基因测试、免疫学测试、解剖病理学和组织学、微生物学和传染病测试、生物分析测试等)、按阶段(第一阶段、第二阶段、第三阶段和第四阶段)、按模式(小分子、生物制品、医疗器械等)、按治疗领域(肿瘤学、传染病、神经病学、心脏病学等),按最终用户(制药和生物技术公司、医疗器械公司、CRO 等)和区域预测,2026-2034 年

中心实验室服务市场规模和未来展望

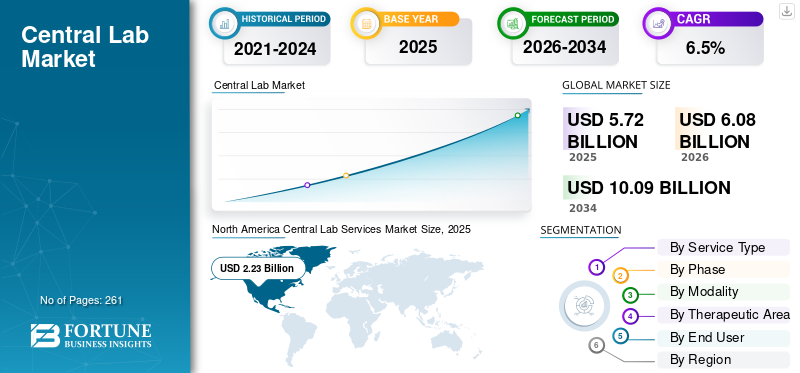

2025年全球中心实验室服务市场规模为57.2亿美元,预计将从2026年的60.8亿美元增长到2034年的100.9亿美元,预测期内复合年增长率为6.5%。北美在中心实验室市场占据主导地位,2025 年市场份额为 38.99%。

中央实验室服务是集中的专业设施,负责管理和分析临床试验期间收集的生物样本。临床试验数量的增加、对标准化实验室测试的需求不断增加、制药和生物技术公司的外包以及诊断技术的进步导致了这些服务在市场上的采用率。不断成长的临床试验对于罕见疾病、肿瘤学和其他疾病的治疗正在进一步推动市场的采用。

- 例如,根据世界卫生组织(WHO)公布的2025年统计数据,澳大利亚进行了约35,499项临床试验。

此外,Thermo Fisher Scientific Inc.、Labcorp 等公司越来越注重扩展服务能力,进一步增加了市场对这些服务的需求。

下载免费样品 了解更多关于本报告的信息。

中心实验室服务市场趋势

越来越多地采用数字工具和实时样本跟踪将成为一个突出趋势

人工智能、数字门户和实时数据跟踪系统的日益普及正在成为全球市场的主要趋势。数字门户的集成可以持续了解样品旅程的每个阶段;从试剂盒运输和患者样本采集到运输、实验室接收、测试、分析、数据管理和样本核对。

此外,实时设备还通过提供样本状态和实验室数据的单一视图来增强实验室、试验中心、申办者和合同研究组织之间的合作伙伴关系。这对于罕见疾病、肿瘤学、免疫学和个性化医学试验尤其重要,其中生物标志物样本对于患者资格、剂量决定、终点评估和监管提交至关重要。

- 例如,根据美国国家生物技术信息中心 (NCBI) 发布的 2024 年调查,目前远程技术的采用与 5 年内目标采用的远程技术之间存在很大差异,受访者预计 11 项使能技术中有 40% 或会增加采用 8 项。

其他突出趋势

- 分散和虚拟临床试验的发展

- 基因组和分子诊断测试的增长

- 扩展基于云的实验室数据管理系统

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

增加多中心临床试验数量以促进市场增长

制药、生物技术和生物技术领域的多中心临床试验数量不断增加医疗器械促进药品生产的公司正在扩大患者招募,进一步支持各个地区的监管提交。

- 例如,根据世界卫生组织(WHO)公布的2024年数据,美国进行了约197,090项临床试验。

再加上对精准医疗和生物标志物研究的需求不断增长、制药和生物技术公司研发投资的扩大以及药物和医疗器械开发外包服务的增加,进一步提高了这些服务在市场上的采用率。因此,上述因素以及主要公司对提供创新服务的日益关注可能进一步促进中心实验室服务市场的增长。

市场限制

与高级测试相关的高成本限制了市场增长

临床试验的复

此外,中心实验室运营涉及冷链物流、区域实验室基础设施、样本存储、试剂盒生产、跨境样本运输、质量审核、数字数据系统和监管文件产生的高运营成本,使得中小型公司难以提供新颖的服务,从而阻碍市场增长。

- 例如,根据 Snic Solutions 发布的 2025 年统计数据,据报道,小型实验室信息管理系统的平均成本约为 20,000 美元。

市场机会

扩大区域实验室网络以创造利润丰厚的市场增长机会

新兴国家实验室网络的扩张为全球市场提供了利润丰厚的机会。在巴西、墨西哥等发展中国家,结构化的院前应急响应门户、救护车网络、集中调度解决方案、训练有素的护理专家和创伤转诊途径不断发展。此外,医疗保健基础设施的不断发展以及医疗保健支出的不断增长,导致市场对中心实验室、先进生命支持单位、有组织的救护车服务和设施间运输服务的需求不断增长。

- 根据国际贸易管理局(ITA)公布的2025年统计数据,美国医疗保健支出约为1350亿美元。

市场挑战

新兴国家临床试验数量有限阻碍市场增长

患者群体对新型中心实验室服务的需求不断增长。然而,新兴国家的医疗保健服务有限仍然是全球市场的主要挑战。缺乏发达的诊断基础设施、高效的样本采集和物流网络、训练有素的专业人员有限以及缺乏强大的临床试验系统,导致公司之间的临床试验数量减少,从而阻碍了市场增长。

- 例如,根据世界卫生组织(WHO)公布的2025年数据,也门仅进行了55项临床试验。

其他突出的挑战

- 数据安全和患者隐私问题

细分分析

按服务类型

安全测试数量不断增加,形成细分市场主导地位

根据服务类型,市场分为安全测试、生物标志物测试、基因测试、免疫学测试、解剖病理学和组织学、微生物学和传染病测试、生物分析测试等。

2025年,安全测试领域占据最大的收入份额。这一增长是由于与药物和医疗器械相关的开发数量的增加,从而增加了患者群体对常规和专业安全测试(包括临床化学、血液学等)的需求。随着提供新颖服务的公司和 CRO 数量的增加,预计将进一步促进全球市场的整体增长。

- 例如,根据美国临床实验室协会 (ACLA) 发布的 2026 年数据,美国每年进行超过 70 亿次实验室测试。

基因检测领域预计在预测期内复合年增长率为 8.4%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按阶段

三期临床试验数量不断增加导致其市场治理

根据阶段,市场分为第一阶段、第二阶段、第三阶段和第四阶段。

到2025年,III期细分市场将在全球市场占据主导地位,到2025年将占据45.5%的份额。这一增长是由于III期临床试验数量不断增加,导致检测量不断增加,以及数字工具、强大的物流、温控样本运输系统等的采用,从而促进了市场的细分增长。

- 例如,根据世界卫生组织(WHO)公布的2025年统计数据,全球开展了约94,465项III期临床试验。

II 期细分市场将在预测期内蓬勃发展,增长率为 7.3%。

按方式

由于小分子疗法获得越来越多的认可,小分子疗法处于领先地位

根据形态,市场分为小分子、生物制剂、医疗器械等。

小分子细分市场将在2025年占据全球市场的主导地位,2025年的份额将达到44.7%。这一增长是由于慢性病患病率的上升以及小分子疗法的好处,包括已建立的开发途径等,导致小分子疗法的数量不断增加,从而促进了该细分市场的增长。

- 例如,根据美国化学会(ACS)公布的2024年数据,获批的28种小分子疗法约占美国新药的56%。

医疗器械领域预计将在预测期内蓬勃发展,增长率为 6.2%。

按治疗领域

癌症发病率的增加推动了肿瘤学领域的领导地位

根据治疗领域,市场分为肿瘤科、传染病科、神经病学、心脏病学等。

肿瘤学领域将在 2025 年占据市场主导地位。各种类型癌症的患病率不断上升、对中心实验室服务的需求不断增长以及临床试验数量不断增加等,是促进该领域增长的一些关键因素。此外,到 2026 年,该部门预计将持有 40.6% 的份额。

- 例如,根据美国国家癌症研究所发布的2025年统计数据,预计美国将出现200万癌症病例。

此外,神经病学领域预计在预测期内将以 6.9% 的复合年增长率增长。

按最终用户

制药和生物技术公司对医疗器械和药品的不断开发导致了细分市场的主导地位

根据最终用户,市场分为制药和生物技术公司、医疗器械公司、CRO 等。

制药和生物技术公司细分市场将在2025年占据主导地位。药品和医疗器械开发的不断增加、临床试验数量的增加以及制药和生物技术公司数量的增加等是促进该细分市场增长的一些关键因素。此外,该部门预计到 2026 年将持有 64.0% 的份额。

- 例如,根据 Cross River Therapy 发布的 2026 年数据,据报道,美国约有 5000 家公司。

此外,医疗器械公司预计在预测期内复合年增长率为 5.3%。

中央实验室服务市场区域展望

根据地区,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Central Lab Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在2024年占据主导的中心实验室服务市场份额,价值为21.2亿美元,并且在2025年也以22.3亿美元占据领先份额。临床试验数量不断增加,检测服务采用率不断提高,检测数量不断增加制药医疗器械公司等是促进该区域市场增长的一些因素。

- 例如,根据世界卫生组织(WHO)公布的2025年统计数据,美国进行了约197,090项临床试验。

美国中央实验室服务市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场销售额约为20.6亿美元,约占全球市场销售额的33.9%。

欧洲

预计欧洲未来几年的增长率将达到 5.7%,在所有地区中排名第二,到 2026 年估值将达到 16.3 亿美元。临床试验数量的增加可能会支持该地区市场的增长。

英国中央实验室服务市场

2026 年英国市场预计约为 2.9 亿美元,约占全球市场收入的 4.8%。

德国中央实验室服务市场

预计到 2026 年,德国市场规模将达到约 3 亿美元,相当于全球市场销售额的 5.0% 左右。

亚太地区

预计2026年亚太地区将达到15.4亿美元,稳坐第三大市场地位。中心实验室能力的扩大和医疗保健支出的增加可能会支持该地区的增长。

日本中央实验室服务市场

2026年日本市场预计约为3.4亿美元,约占全球收入的5.6%。由于中央实验室服务的扩大以及市场主要公司对研发活动的投资,日本预计将实现增长。

中国中央实验室服务市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 4.9 亿美元,约占全球销售额的 8.1%。

印度中央实验室服务市场

2026年印度市场规模预计约为2.4亿美元,约占全球收入的3.9%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场的估值预计将在 2026 年达到 3 亿美元。这一增长是由于该地区分散和混合临床试验数量的增加以及对中心实验室服务的需求不断增长。由于越来越多的研究机构和主要公司扩大其地理分布,预计中东和非洲地区也将增长。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 1.2 亿美元。

南非中央实验室服务市场

南非市场预计到 2026 年将达到约 0.5 亿美元,约占全球收入的 0.9%。

竞争格局

主要行业参与者

扩大临床研究实验室并聚焦战略举措 支持知名市场参与者的市场定位

Thermo Fisher Scientific Inc. 和 Labcorp 是 2025 年市场上的主要公司。强大的服务组合以及对全球战略计划的高度关注是这些公司在市场上占据主导地位的关键因素之一。此外,主要公司对扩展实验室服务的日益关注可能会增强其影响力,从而进一步促进。

- 例如,2024 年 6 月,Thermo Fisher Scientific Inc. 扩大了其中心实验室业务,致力于加速制药和生物技术客户向美国患者提供安全、有效的药物。

其他主要参与者,包括 ICON plc 等,也在市场上不断增长,这主要是因为他们越来越注重收购以加强其在市场上的影响力。

主要中央实验室服务公司名单分析

- 赛默飞世尔科技公司(我们。)

- 图标公司(爱尔兰)

- SGS 监控公司(瑞士)

- Labcorp(美国)

- IQVIA(我们。)

- ACM 全球实验室(我们。)

- Nordic Bioscience(丹麦)

- 查尔斯河实验室(美国)

- Eurofins Scientific(卢森堡)

- Cerba 研究中心(比利时)

主要行业发展

- 2026 年 4 月:Thermo Fisher Scientific Inc. 宣布与真实世界数据 (RWD) 市场 HealthVerity 开展战略数据合作,以增强生物制药赞助商的数据驱动型临床开发和证据生成。

- 2026 年 3 月:临床研究组织 ICON plc 与监管审查参与者和互联智能研究技术提供商 Advarra 合作,推出了一种用于临床试验的新的“研究就绪”互联站点网络模型。

- 2025 年 8 月:全球药物发现和开发实验室服务组织 IQVIA 在著名的 2025 年疫苗行业卓越 (ViE) 奖中荣获 2025 年最佳中心/专业实验室奖。这有助于该公司加强其影响力。

- 2025年5月:泰格医药旗下泰迪实验室与全球中心实验室服务公司LabConnect, LLC合作,打造覆盖中国及国际市场的全链条实验室服务体系,加速全球创新药物的开发和商业化。

- 2025 年 3 月:全球药物发现和开发实验室服务组织 IQVIA 推出了 Site Lab Navigator,这是一套先进的解决方案,可自动化并简化临床试验申办者和研究者站点的实验室工作流程。

- 2024 年 10 月:Thermo Fisher Scientific Inc. 在 2024 年 CPHI 米兰展期间展示了其支持分子到药物之旅的最新创新成果,并举办了一系列展示行业发展的会议。这有助于该公司加强其品牌影响力。

- 2024 年 10 月:IQVIA 扩大了其位于加利福尼亚州巴伦西亚的中心实验室和生物样本库业务,并将其搬迁至占地 134,000 平方英尺的全新先进设施中。

报告范围

该报告提供了详细的全球中心实验室服务市场分析,重点关注领先公司和市场细分等关键方面,包括服务类型、阶段、模式、治疗领域和最终用户。除此之外,全球报告还提供了对市场增长趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长和进步的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.5% |

| 单元 | 价值(十亿美元) |

| 分割 | 按服务类型、阶段、方式、治疗领域、最终用户和地区 |

| 按服务类型 |

|

| 按阶段 |

|

| 按方式 |

|

| 按治疗领域 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为57.2亿美元,预计到2034年将达到100.9亿美元。

2025年,北美市场价值为22.3亿美元。

该市场将以 6.5% 的复合年增长率增长,在预测期内将呈现稳定增长。

从服务类型来看,安全测试领域是该市场的主导领域。

引入新颖的实验室服务是推动市场增长的主要因素之一。

Thermo Fisher Scientific Inc. 和 Labcorp 是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

临床试验数量的不断增加、中心实验室设施的不断扩张、实验室服务外包的增加等,是预计推动这些服务在全球范围内采用的一些关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 261

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。