宫颈癌疫苗市场规模、份额和行业分析,按疫苗类型(预防疫苗和治疗疫苗)、按技术(基于分子、基于载体等)、按分销渠道(医院药房、政府和组织供应等)以及区域预测,2026-2034年

主要市场见解

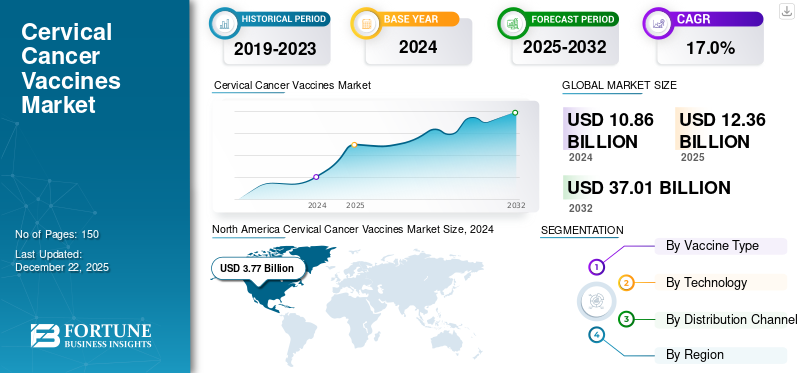

2025年,全球宫颈癌疫苗市场规模为123.6亿美元。预计该市场将从2026年的141.6亿美元增长到2034年的541亿美元,预测期内复合年增长率为18.70%。北美在宫颈癌疫苗市场占据主导地位,2025年市场份额为34.50%。

宫颈癌是女性最常见的癌症类型之一,影响子宫颈,即子宫的下部。患有其他疾病(例如艾滋病毒)的女性比健康女性更容易患宫颈癌。宫颈癌主要是由持续感染引起的,并且存在高危型的人乳头瘤病毒(HPV)。在大多数情况下,HPV 是一种性传播感染,会导致进展性宫颈癌。

市场扩张主要是由于宫颈癌患病率的增加和疫苗接种覆盖率的延长所推动的。此外,人们对宫颈癌和 HPV 预防意识的提高也支持了市场的增长。

- 例如,根据世界卫生组织(WHO)2024年3月公布的数据,宫颈癌是女性第四大常见癌症类型,HIV阳性女性患宫颈癌的几率是HIV阴性女性的6倍。

由于葛兰素史克公司、默克公司和印度血清研究所等主要参与者的高研发投资和强大的研发管线,预计该市场未来将呈现显着增长。有限公司

下载免费样品 了解更多关于本报告的信息。

宫颈癌疫苗市场要点

- 2025年市场规模:123.6亿美元

- 2026年市场规模:141.6亿美元

- 2034 年预测市场规模:541 亿美元

- 复合年增长率:2026-2034 年 18.70%

- 2025 年,北美以 34.50% 的份额占据市场主导地位。

- 基于分子的细分市场预计将在 2026 年占据市场主导地位。

- 医院药房领域预计将在 2026 年占据市场主导地位。

北美

2025年市场规模达到42.6亿美元,预计2026年将增长至48.5亿美元。

欧洲

2025年市场规模达到36.3亿美元,预计2026年将增长至41.5亿美元。

亚太地区

2025 年市场规模将达到 40 亿美元,预计 2026 年将增长至 46.2 亿美元。

我们。

预计到 2026 年该市场将稳定增长。

日本

预计到 2026 年该市场将稳定增长。

阅读更多

市场动态

市场驱动因素

宫颈癌患病率上升推动市场增长

颈椎癌症疫苗市场宫颈癌患病率的上升推动了增长。由于缺乏认识、HPV 发病率增加以及社会经济差异等多种因素,宫颈癌病例不断增加。此外,人口增长、老龄化、吸烟和免疫系统减弱也在宫颈癌患病率上升中发挥着至关重要的作用。宫颈癌患病率的上升提高了预防性和治疗性疫苗的采用率,从而推动了预测期内的市场增长。

- 例如,根据世界卫生组织(WHO)2024年3月公布的数据,2022年新发现宫颈癌病例约66万例,导致35万人死亡。

市场限制

疫苗犹豫和错误信息导致市场增长下降

对疫苗的犹豫和有关疫苗的错误信息可能会阻碍预测期内的市场增长。对疫苗的犹豫是由多种因素造成的,例如文化耻辱和有关疫苗副作用的错误信息。此外,对青少年疫苗接种的错误印象导致父母和监护人不愿意接种疫苗,尤其是在保守社会中。这些因素降低了宫颈癌疫苗的采用率,对市场增长产生了负面影响。

- 例如,根据 Ecancer Medical Science 2024 年 8 月发布的数据,由于神话和误解,宫颈癌疫苗的采用率很低,例如这些疫苗会导致青春期女孩不孕。

市场机会

公私合作伙伴关系有望推动未来市场增长

预计公私合作伙伴关系的兴起将为预测期内的市场增长创造机会。这是由于政府、非政府组织和制药公司之间不断加强合作,通过全球疫苗免疫联盟和世卫组织主导的运动,支持服务欠缺地区的 HPV 疫苗接种。公共和私人伙伴关系在调动资源方面发挥着重要作用。为了对人们进行有关 HPV 宫颈癌的教育,投资于适合文化的公众宣传活动非常重要。

- 例如,2024 年 12 月,国际药品采购机制 (Unitaid) 与国际医疗保健组织全球疫苗免疫联盟 (Gavi) 建立合作伙伴关系,以增加获得宫颈癌预防疫苗的机会。

市场挑战

中低收入国家有限的医疗基础设施构成重大市场挑战

低收入和中等收入国家 (LMIC) 有限的医疗基础设施对宫颈癌产生重大影响疫苗市场生长。由于基础设施和医疗设施有限,营销人员面临着一些挑战,例如电力供应有限以及整个供应链中维持温度控制的困难。这些与分配有关的挑战导致疫苗接种覆盖率有限,与高收入国家相比,中低收入国家的发病率和死亡率增加。

- 例如,根据 2022 年 9 月《临床妇产科杂志》发表的数据,在低收入和中等收入国家 (LMIC),宫颈癌是影响女性的最常见癌症类型。

- 此外,实施 HPV DNA 筛查需要高昂的每次测试成本和发达的基础设施,这可能会限制市场的增长。

宫颈癌疫苗市场趋势

单剂量疫苗革命是一个突出的市场趋势

需要两剂或三剂系列才能预防宫颈癌,导致患者依从性较低。近年来,单剂量疫苗,例如HPV疫苗,为HPV提供了坚实的保护,这是市场的一个突出趋势。新的临床证据支持单剂量 HPV 疫苗的有效性、简化免疫计划并提高全球合规性。这对于多剂量后续行动在后勤方面具有挑战性的中低收入国家尤其有效。此外,单剂量疫苗接种具有成本效益且节省时间,从而提高患者的依从性。

- 例如,根据世界卫生组织(WHO)2022年4月发布的数据,免疫战略咨询专家组(SAGE)得出的结论是,单剂HPV疫苗可以提供针对宫颈癌的坚实保护。

此外,主要市场参与者正在进行的 HPV 疫苗研究进一步促进了市场增长。单剂疫苗由于具有不同的优点,可以有效减轻宫颈癌的负担,例如单剂疫苗中抗体浓度低,可以预防宫颈癌的发展。

其他市场趋势

性别中立的疫苗接种策略

不分性别的 HPV 疫苗接种策略旨在保护男孩和女孩免受 HPV 相关疾病,例如宫颈癌、阴茎癌和口咽癌。这一策略可减少 HPV 的总体传播和患病率。美国、澳大利亚和英国等许多发达国家正在扩大疫苗接种计划,将男孩纳入其中,以预防 HPV 传播和相关癌症,如阴茎癌和口咽癌。

本土和负担得起的疫苗的兴起:

本土和负担得起的疫苗的兴起可确保全球健康,特别是在资源贫乏地区。这些疫苗在发展全民儿童免疫和防止数百万人死亡方面发挥着至关重要的作用。这一趋势的增长归因于多种因素,例如政府与疫苗生产商之间合作的加强以及生产能力的提高。

- 例如,2023年1月,印度血清研究所推出了该国首款国产HPV疫苗CERVAVAC,其价格远低于现有的全球疫苗,有可能改变疫苗的可及性。

下载免费样品 了解更多关于本报告的信息。

细分分析

按疫苗类型

高功效和可用性推动预防疫苗领域的主导地位

根据疫苗类型,市场分为预防性疫苗和治疗性疫苗。

预防性疫苗类型在 2025 年占据市场主导地位。预防性疫苗也称为预防性疫苗,因为它们可以在接触疾病或感染之前预防疾病或感染。注射预防性疫苗以增强免疫力。这种优势是由于它们能有效预防人类感染引起疾病的病毒。在目前的情况下,预防性疫苗是唯一获得批准的宫颈癌疫苗,从而导致了该领域的主导地位。此外,政府支持和新产品开发也支持细分市场的增长。

- 例如,2021年10月,厦门万泰生物科技有限公司。获得了世界卫生组织 (WHO) 的 Cecolin 疫苗预审资格,该疫苗旨在预防由 HPV 感染引起的宫颈癌。

由于多个候选产品以及主要市场参与者正在进行的研究,治疗性疫苗是增长最快的领域,在预测期内复合年增长率较高。

- 例如,根据世界卫生组织(WHO)2024年7月公布的数据,超过20种治疗性HPV候选疫苗正处于临床开发的不同阶段。

按技术

制造的可用性和简易性有助于基于分子的细分市场的主导地位

根据技术,市场分为基于分子、基于载体等。

预计在预测期内,基于分子的细分市场将主导市场。基于分子的技术包含病毒样颗粒 (VLP),但不包含传染性病毒基因组。这些 VLP 可诱导针对特定 HPV 类型的免疫力,并利用 HPV 基因组的 L1 蛋白产生抗体,从而预防接触后感染。基于分子的技术占据主导地位,因为它主要用于制备宫颈癌疫苗。此外,基于分子的技术具有易于制造、安全、有效等优点。这些优势促进了更有效疫苗的开发,从而促进了细分市场的增长。

- 例如,根据 Microorganisms 2025 年 4 月发布的数据,分子疗法和早期诊断的 HPV 疫苗是治疗宫颈癌的最有效方法。

基于载体的细分市场占据了很大一部分市场。该细分市场的增长归因于其能够引发强烈的免疫反应并提供针对疾病或感染的持久保护。此外,基于载体的疫苗对 HPV 引起的宫颈癌非常有效。

按分销渠道

患者就诊量的增加提升了医院药房领域的主导地位

根据分销渠道,市场分为医院药房、政府和组织供应等。

医院药房到 2025 年,该细分市场将主导宫颈癌疫苗市场。疫苗接种是一个短期程序,通常在医院进行。因此,患者前往附近的医院接种疫苗,导致医院的患者流量增加,从而支持了该细分市场的增长。

- 例如,印度最大的连锁医院之一阿波罗医院在印度提供宫颈癌疫苗。

政府和组织供应领域占有重要的市场份额。由于公共卫生举措、公平获取等多种因素,该细分市场正在不断增长。此外,政府经常与世界卫生组织等其他组织合作开展宣传活动,从而推动细分市场的增长。

其他细分市场也占有相当大的市场份额,预计在预测期内将出现可观的增长。这是由于个人越来越倾向于在网上药店购买疫苗。

宫颈癌疫苗市场区域展望

北美

North America Cervical Cancer Vaccines Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区2025年占据全球市场34.50%,收入42.6亿美元,预计2026年将达到48.5亿美元。宫颈癌的高患病率推动了该地区市场的增长。此外,监管部门的快速批准和新治疗方案的高采用率也支持了市场的增长。

2024年,美国市场在北美地区占据主导地位。美国的主导地位是由于宫颈癌患病率的上升。宫颈癌的高患病率导致对有效治疗方案的需求增加,这支持了该地区的市场增长。此外,疫苗接种活动、意识计划和免疫计划等政府举措也促进了市场增长。

- 例如,2025年1月,美国癌症协会估计,2025年将诊断出约13,360例新宫颈癌病例,约4,320人可能因宫颈癌死亡。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年达到36.3亿美元,占29.30%的份额,预计2026年将达到41.5亿美元。欧洲占据了重要的市场份额。该地区的增长是由于感染HPV(导致宫颈癌)的医院患者流量不断增加。此外,欧洲拥有成熟的市场和全民医疗保健系统,可以广泛获得宫颈癌疫苗。此外,欧洲各国政府通过集中系统积极采购HPV疫苗,促进了区域市场的增长。

- 例如,根据欧盟委员会公布的数据,2024年7月,为支持欧盟国家提高HPV和其他疾病疫苗接种率,欧盟委员会提出了关于疫苗可预防癌症的理事会建议提案。

亚太地区

2025年,亚太地区收入达40亿美元,占全球市场收入的32.30%,预计2026年将增长至46.2亿美元,占据相当大的份额,是市场增长最快的地区。由于宫颈癌和HPV感染的高发病率,对宫颈癌预防和治疗疫苗的需求上升。此外,意识的提高和政府举措也推动了该地区的市场增长。

- 例如,2020年,印度政府启动了“宫颈癌Mukt Bharat”任务,旨在到2070年通过HPV疫苗接种消除宫颈癌。

中东和非洲

中东和非洲地区2025年市场规模为2亿美元,占全球市场份额的1.60%,预计2026年将达到2.1亿美元。预计中东和非洲地区在不久的将来将占据相当大的市场份额。随着对先进疫苗的需求不断增长,人们对 HPV 感染和宫颈癌的认识不断提高,支持了该地区的增长。

拉美

拉美市场2025年创造2.8亿美元,占全球市场格局的2.30%,预计2026年将达到3.2亿美元。

竞争格局

主要行业参与者

重点企业新产品开发和高研发投入奠定了市场主导地位

该市场主要集中在 GSK plc.、Merck & Co., Inc. 和 Serum Institute of India Pvt. 等公司。有限公司,占据了相当大的市场份额。

葛兰素史克公司并在市场上占有重要份额。该公司的主导地位归因于其广泛采用的 Cervarix 疫苗,这是第一个商业化的疫苗人乳头瘤病毒 HPV 疫苗。此外,GSK plc. 拥有强大的全球影响力,并与其他全球组织合作,促进了公司在市场上的发展。 Cervarix 是首批获批用于宫颈癌的 HPV 疫苗之一,使得 GSK plc. 成为该市场的早期领导者。由于早期进入,它建立了强大的品牌形象,进一步支持了其在该市场的增长。

- 例如,2022 年 5 月,GSK plc。 Cervarix 获得中国国家药品监督管理局 (NMPA) 的批准,这是一种用于预防女孩宫颈癌的两剂疫苗方案。

默克公司 (Merck & Co., Inc.) 在 2024 年占据了显着的份额。这种增长归因于多种因素,例如宫颈癌疫苗 Gardasil 的商业成功及其强大的全球影响力。此外,管道产品和临床成功进一步推动了公司的增长。

此外,印度血清研究所列兵。 Ltd.、THERAVECTYS、ViciniVax、Walvax Biotechnology Co., Ltd. 和 DCVMN International 是市场上的其他主要参与者。这些主要参与者专注于治疗性宫颈癌疫苗的开发,并大力投资于创新产品的研发,以支持公司在市场中的份额。

关键清单 宫颈癌疫苗公司简介

- 葛兰素史克公司(英国。)

- 默克公司(美国)

- 印度血清研究所列兵。有限公司(印度)

- THERAVECTYS(美国)

- ViciniVax(欧洲)

- 沃森生物科技有限公司(中国)

- 厦门英诺生物科技有限公司(中国)

主要行业发展

- 2025 年 5 月:默克公司 (Merck & Co.) 推出了 GARDASIL 9(人乳头瘤病毒 9 价重组疫苗)的替代给药方案,用于预防宫颈癌。

- 2024 年 8 月:沃森生物科技有限公司宣布,用于治疗宫颈癌的HPV疫苗Walrinvax已获得世界卫生组织(WHO)资格预审。

- 2023 年 11 月:TheraVectys 已获得美国食品和药物管理局的许可,可启动其治疗性疫苗 Lenti-HPV-07 宫颈癌疫苗的第一阶段。

- 2023 年 9 月:在马来西亚吉隆坡发起了一项公共和私人合作,重点是预防人乳头瘤病毒 (HPV) 和消除宫颈癌。萨宾疫苗研究所将领导这个联盟。

- 2020 年 6 月:默克公司重申其向 Gavi 提供 HPV 疫苗的承诺,并帮助该组织实现为 8400 万女孩接种疫苗的目标。

- 2020 年 5 月:Innovax 获得了在中国使用用于治疗宫颈癌的 HPV 疫苗 Cecolin 的许可。 2021年通过世界卫生组织(WHO)资格预审。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 18.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按疫苗类型

|

|

经过 技术

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 141.6 亿美元,预计到 2034 年将达到 541 亿美元。

2025年,市场价值为123.6亿美元。

预计该市场在预测期内的复合年增长率为 18.70%。

预防性疫苗细分市场按疫苗类型领先。

推动市场的关键因素是宫颈癌负担的增加以及对先进治疗方案的需求增加。

GSK plc.、Merck & Co., Inc. 和 Serum Institute of India Pvt.有限公司是市场上的顶级参与者。

2024 年,北美占据市场主导地位。

对宫颈癌和 HPV 感染的认识提高、新型管道产品以及发展中市场对预防性疫苗需求的激增是预计有利于产品采用的一些因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。