充电即服务市场规模、份额和行业分析,按服务(基于使用、订阅等)、按应用(商业和住宅)、按充电点(快和慢)以及区域预测,2026-2034 年

主要市场见解

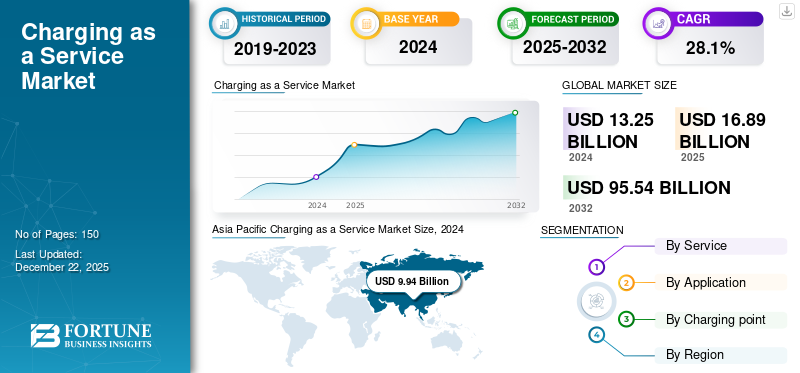

全球充电即服务市场规模以美元计价16.89到 2025 年,该市场预计将增长 10 亿美元21.872026 年 10 亿美元130.18到 2034 年将达到 10 亿美元,复合年增长率为24.98% 在预测期内。

充电即服务 (CaaS) 是指提供商以订阅、按使用付费或合同方式提供电动汽车 (EV) 充电基础设施、软件和运营服务的商业模式。它使车队、企业、市政当局和个人电动汽车车主能够访问和使用充电设施,而无需承担设置充电器、电网集成、维护和软件管理的前期资本支出 (CAPEX)。

此外,该市场还包括几个主要参与者,其中 ChargePoint、EVgo、Shell Recharge Solutions 和 BP Pulse 处于领先地位。广泛的服务组合、订阅和车队模式的持续创新以及强大的地域扩张支撑了这些公司的主导地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

电动汽车 (EV) 采用率的上升推动市场增长

电动汽车 (EV) 在全球范围内的快速普及推动了充电即服务市场的发展。坠落电池成本、更严格的排放法规、政府激励措施以及消费者可持续意识的提高正在推动乘用车、商用车和公共交通车队的电动汽车销量上升。这一发展增加了对充电即服务的需求。

全球电动汽车销量已从 2022 年的约 1000 万辆增长到 2024 年的预期 1700 万辆,其中中国和欧洲的采用率领先。

市场限制

高昂的基础设施和维护成本可能会限制市场增长

安装和维护电动汽车充电基础设施需要大量资本支出,这使其成为限制之一。标准 2 级充电器的成本在 2,000-5,000 美元之间,而单个直流快速充电器的成本可能在 40,000-100,000 美元甚至更多,不包括电网升级和土地征用。这导致投资回收期较长,尤其是在电动汽车采用有限的地区。

市场机会

车队电气化和物流需求创造了丰厚的机会

商业车队的快速电气化创造了 充电即服务市场的利润丰厚的机会。快速电气化包括城市地区的最后一英里送货、叫车服务和公共交通巴士。亚马逊、联邦快递和 UPS 正在将数千辆车辆转换为电动汽车,以实现可持续发展目标并降低运营成本。

- 例如,亚马逊承诺部署到 2030 年,电动货车数量将达到 100,000 辆,而联邦快递的目标是到 2040 年建立全电动车队。对站点充电、路线优化和成本管理的要求为充电即服务市场的增长创造了机会。

市场挑战

电网容量和电力供应有限是一个挑战因素

充电模式的有效性在很大程度上取决于可靠的电力供应,但许多地区面临着电网基础设施的挑战。高容量充电中心需要强大的电网连接,而这在发展中经济体可能无法实现。电网不稳定、频繁停电和容量有限可能会导致服务不一致,从而使服务提供商难以收费以确保客户满意度。

充电即服务市场趋势

订阅式收费模式是重要的市场趋势之一

收费即服务市场的一个主要趋势是基于订阅的收费的兴起,用户支付固定的月费即可获得无限制或折扣的充电访问。该模型为运营商提供了可预测的收入,并且对消费者(尤其是经常使用电动汽车的用户和车队)来说具有成本效益。特斯拉和现代等制造商也与网络合作,将充电订阅与电动汽车购买捆绑在一起。

- 例如,欧洲的 Ionity 提供订阅套餐,与临时使用相比,每千瓦时的充电成本可降低近 50%。

下载免费样品 了解更多关于本报告的信息。

细分分析

按服务

基于使用的服务的成本透明度和灵活性推动市场增长

根据服务的不同,市场可分为基于使用的市场、基于订阅的市场和其他市场。

预计到 2026 年,基于使用量的细分市场将占据最大的充电即服务市场份额,达到 49.93%。按使用付费(每千瓦时)模式允许 电动车用户只需为他们消耗的确切电量付费,使其高度透明和经济。然而,与可能包括未使用积分或固定每月预付费用的其他计划相比,此模型消除了不必要的费用。

- 例如,特斯拉提供按使用付费的充电方式,其成本因地区而异,但按千瓦时计费(例如,美国为 0.25-0.50 美元/千瓦时)。司机只需按实际消费付费,这对于经常通勤的人和偶尔长途旅行的人来说都很有吸引力。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

企业采用电动汽车推动商业应用领域的增长

从应用来看,市场分为商业和住宅

预计到 2026 年,商业细分市场将占据最大市场份额,达到 83.31%。该细分市场的增长归因于物流货车、最后一英里送货车辆、出租车、叫车服务和市政/公共巴士车队的快速电气化。物流公司、网约车运营商、快递公司和公共交通机构正在迅速转向电动车队,以降低燃料成本并实现碳排放目标。

- 2024 年 12 月,亚马逊印度宣布该公司在 500 个城市部署电动汽车,帮助亚马逊实现 2040 年净零碳目标。该倡议减少排放并支持印度的可持续发展努力。

按充电点

运营商更高的收入潜力推动快速充电点的增长

根据充电点,市场分为快速充电和慢速充电。

快速细分市场预计将引领市场,到 2026 年将在全球贡献 78.70%。与慢速交流充电器相比,快速公共和私人充电站(直流快速充电器)单位时间产生的收入更高,这是充电服务提供商和投资者的首选。这一发展增加了预测期内对快速充电点的需求。

- 例如,通用汽车预测公共直流快速充电基础设施将迅速扩张,从目前的约 60,000 个充电站增加到 2027 年底的惊人的 100,000 个

充电即服务市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区

Asia Pacific Charging as a Service Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区以 2025 年 127.2 亿美元的估值主导市场,预计 2026 年将达到 165.1 亿美元。亚太地区 (APAC) 是充电即服务 (CaaS) 市场的主导区域,主要受到中国电动汽车广泛采用、强有力的政府政策和快速基础设施投资的推动。中国的公共电动汽车充电站数量占全球一半以上,到2023年将安装超过180万个公共充电站,远远领先于其他地区。日本和韩国也在快速充电走廊和智能电网一体化,而印度则通过政府支持的激励措施和对太阳能充电中心的私人投资而崛起。规模、政策支持和消费者需求共同推动市场增长。日本市场预计到2026年将达到4.9亿美元,中国市场预计到2026年将达到133.2亿美元,印度市场预计到2026年将达到11.5亿美元。

北美

2025年北美市场规模为7亿美元,占全球行业的4.17%,预计2026年将达到9亿美元。北美、欧洲和世界其他地区正在稳步扩张。在北美,NEVI 计划等美国举措正在为全国快速充电网络提供资金,特斯拉、ChargePoint 和 Electrify America 等主要参与者处于领先地位。欧洲仍然处于强势地位,这得益于欧盟强制在高速公路沿线设立充电站的法规以及挪威电动汽车渗透率达到新车销量 80% 以上的支持。然而,由于电动汽车普及率较低和电网基础设施薄弱,拉丁美洲、中东和非洲仍处于采用的早期阶段。预计到2026年美国市场将达到7.5亿美元。

欧洲

2025年欧洲市场规模为30.8亿美元,占全球市场份额的18.22%,预计2026年将达到39.6亿美元。

竞争格局

主要行业参与者

广泛的产品供应加上主要公司强大的分销网络支持其领先地位

全球充电即服务(CaaS)市场呈现半集中结构,众多中小型企业在不同地区活跃运营。这些参与者专注于推动技术创新、基础设施合作伙伴关系和国际扩张,以巩固自己的立足点。

Tesla Inc.、BP Pulse 和 Shell Recharge Solutions 是市场的主导厂商。他们广泛的快速充电网络组合、广泛的零售和服务站网络支持的全球影响力以及与制造商和政府的战略合作是支撑其主导地位的几个特征。

市场上的其他知名参与者包括 Electrify America、EVgo、ChargePoint、Ionity、Tata Power、Fastned 和 Blink Charging。

主要充电即服务公司名单简介

- 特斯拉公司(我们。)

- BP Pulse(英国)

- 壳牌充电解决方案(荷兰)

- 电气化美国(美国)

- EVgo(美国)

- 充电点(我们。)

- 离子度(德国)

- 塔塔电力电动汽车充电(印度)

- 法斯特德(荷兰)

- 闪烁充电(美国)

主要行业发展

- 2025 年 1 月:中国宁德时代宣布计划扩大其业务电动车电池-交换业务,近期目标建设1000个交换站,远期建设10000个交换站,初期以车队为主。

- 2024 年 12 月:总部位于布鲁克林的初创公司 It’s Electric 开始在纽约市部署路边充电桩,目标是到 2030 年将充电站数量从 1,400 个扩大到 10,000 个。

- 2024 年 10 月:EDF 确认以超过 1200 万美元收购英国上市公司 Pod Point,并计划将其从以硬件为中心的业务转向基于订阅的充电服务模式。

- 2024 年 9 月:ChargePoint 通过收购 ViriCiti(一家专门从事车队监控和能源管理软件的公司)扩大了其车队解决方案。

- 2023 年 7 月:Engie 收购 EVBox 以扩大其全球电动汽车充电服务规模,巩固其作为欧洲及其他地区主要市场参与者的地位

报告范围

全球充电即服务市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。该报告还包含详细的竞争格局,包括市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率24.982026-2034 年百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

经过 服务

|

|

按申请

|

|

|

经过 充电点

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 168.9 亿美元,预计到 2034 年将达到 1301.8 亿美元。

2025年,市场价值为127.2亿美元。

预计2026-2034年预测期内,市场复合年增长率为24.98%。

基于使用的细分市场以服务引领市场。

推动市场增长的关键因素是电动汽车(EV)采用率的上升,从而推动市场增长。

Tesla Inc.、BP Pulse 和 Shell Recharge Solutions 是市场上的一些知名参与者。

亚太地区将在 2025 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。