检查铁路市场规模、份额和行业分析,按轨道类型(普通轨、高速轨和地铁)、轨距类型(标准轨距、宽轨距和窄轨距)和区域预测,2026-2034 年

主要市场见解

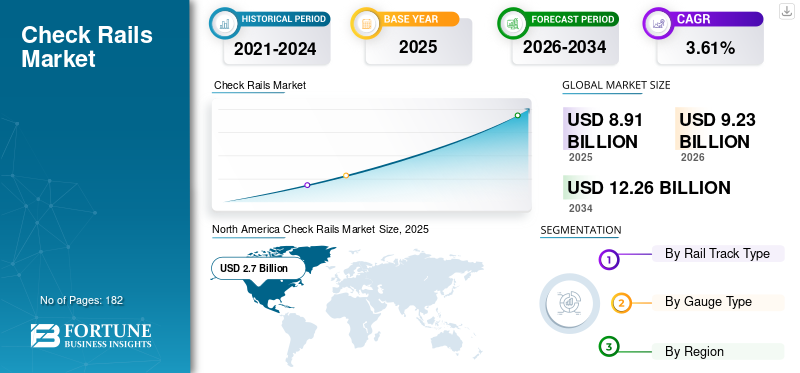

2025年全球护轨市场规模为89.1亿美元,预计将从2026年的92.3亿美元增加到2034年的122.6亿美元,2026-2034年复合年增长率为3.61%。北美在检查轨市场占据主导地位,2025年市场份额为30.33%。美国检查轨市场预计将大幅增长,到2030年估计达到24.414亿美元。

限位轨是为减少急弯时钢轨磨损而额外提供的钢轨。在曲线上,它们用于增加轨道对轮缘脱轨的抵抗力。它们用于增加轨道对轮缘脱轨的抵抗力。它们还安装在高轨磨损严重的弯曲轨道上,从而降低了更换高轨的频率和成本。

铁路系统用于货运和转运等各种经济活动。与其他交通方式相比,铁路系统价格便宜。因此,它已成为许多公司不可或缺的一部分。此外,随着整体检查铁路市场的增长,快速的全球化预计将提振运输需求。例如,2022年,中国轨道里程超过42,000公里,到2023年将再修建2,500公里。中国铁路的目标是到2025年达到50,000公里,到2035年达到70,000公里。

下载免费样品 了解更多关于本报告的信息。

查看铁路市场趋势

更多地采用先进技术来推动市场增长

轨道和护轨是铁路的重要组成部分。一致且经济高效的轨道检查可确保便捷的操作和铁路网络的安全。铁路分析的主要挑战是轨道结构裂缝的检测。维护不善的铁轨会导致重大收入损失和严重事故和死亡。将智能传感器集成到铁路检查中可以帮助防止事故和巨大的收入损失。它减少了所需的监控时间,提高了检查效率,并提供更准确、更频繁的轨道信息。这些技术的日益普及是检查轨市场的最新趋势之一。例如,2021 年 9 月,采埃孚和 DB Systemtechnik 合作捆绑现有功能,以提高关键基础设施监控的效率。

下载免费样品 了解更多关于本报告的信息。

驱动因素

智能铁路采用大数据分析 推动市场增长

完整的大数据架构包括物联网和云计算设备。他们共同创建了具有自学习功能的智能列车,可以预测、诊断和触发维护操作。该架构使用多个数据源来提取相关信息,并允许用户执行根本原因分析并通过实时更新采取适当的纠正措施。铁路大数据分析可实现基于海量数据的预测分析和决策。这包括资产数据收集、分析、可视化和决策。

随着对更多客运铁路服务和货运列车的需求不断增加,数据和分析预计将成为检查铁路的关键优势。关键铁路基础设施中的传感器捕获的数十亿个数据点可以帮助识别未来的零件并验证铁路缺陷,确保可以在缺陷发生之前进行维护。通过多年来远程监控所有车辆和轨道的位置和状况,提高了系统基础设施的可靠性。

增加铁路基础设施投资推动行业扩张

老城区的交通已经不能满足今天的要求。山体滑坡、地震等自然灾害也摧毁了一些地方的基础设施。各国政府和一些投资者正在大力投资基础设施项目,以解决这些问题并满足当前的需求和需求。频繁的气候变化引起了人们的严重关注,促使人们重新思考铁路系统和研发投资。

这也促进了地铁、轻轨、单轨铁路和地铁。由于全球变暖、资源减少、燃油价格上涨等全球性问题,各国纷纷涌现环保型交通方式。例如,2023年2月,法国政府宣布到2040年投资1000亿欧元用于铁路基础设施。此外,中东地区投资的增长是推动市场增长的另一个因素。例如,2023年2月,阿联酋-阿曼铁路网合资开发商和运营商阿曼阿提哈德铁路公司宣布与阿布扎比穆巴达拉投资公司签署协议,建设全长303公里的铁路网,总投资30亿美元。

制约因素

铁路运输能力下降抑制市场增长

铁路旅行最大的问题是运力。铁路运输的运力可能受到可用轨道数量、特定轨道区段上可运行的列车数量以及列车长度和重量等因素的限制。此外,运输能力也可能受到铁路系统基础设施的限制,例如装货坡道和卸货设施的数量。近年来,铁路通过轨道扩建和基础设施现代化提高了运力,但在满足日益增长的铁路服务需求方面仍面临重大挑战。

细分分析

按轨道类型分析

快速城市化推动普通师范市场占有率最大

根据轨道类型,市场分为普通、地铁和高速。 2022 年,正常细分市场规模最大,为 44.8 亿美元,预计在预测期内复合年增长率为 3.29%。该路段构成客运和货运列车的轨道。对节能环保铁路的需求不断增长,正在推动全球市场的正常发展。

据国际能源署统计,2020年,全球铁路行业消耗的能源中55%来自柴油(85%来自动力传动系,44%来自电力,1%来自生物燃料)。全球各国政府和铁路运营商正在采取措施减少碳足迹并促进可持续运输,从而增加了对更高效、更环保的铁路车辆的需求。例如,2022年9月,印度铁路公司为65,000辆货车配备了LED照明。节能主要成本节省6.5亿千瓦时,减少二氧化碳排放4920吨。这有助于实现铁路能源效率和环境目标。

此外,基础设施发展投资和政府支出的增加将推动未来几年的细分市场增长。

2022年,高速细分市场的市场规模为19.7亿美元,预计在预测期内复合年增长率为4.23%。预计高速细分市场将成为预测期内增长最快的细分市场。全球可支配收入的增加和快速城市化显着增加了交通支出。预计这将增加对能够同时运送大量乘客并缓解传统线路拥堵的高速列车的需求。

高铁市场还用于货运,运输大型或重型物品。其广泛的铁路网络使长途货运变得更便宜、更快捷。这些因素正在增加预测期内对高铁轨道部分的需求。例如,2023 年 1 月,印度铁路公司推出了第一辆本土半高速列车,名为 Vande Bharat Express。

按仪表类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

标准仪表领域凭借先进的功能占据了主要份额

市场按轨距类型分为标准轨距、宽轨距和窄轨距。 2022年,标准轨距停车系统市场规模为47亿美元,预计在预测期内复合年增长率为4.44%。

标准轨距铁路轨道是历史轨距之一,全球总长度达72万公里。它占世界铁路轨道的58%。标准轨距允许火车行驶超过 350 公里/小时。标准仪表采用成熟的先进技术,为乘客提供更安全、更快捷、更舒适的出行体验。与宽轨相比,它还减少了所需的土地宽度。此外,与宽轨列车相比,标准轨距列车具有更高的稳定性、更轻的机车车辆和更简单的结构系统,因此可以在急弯和陡峭的轨道上达到更高的速度。

在美国、英国、中国等国家,250 公里/小时以下的速度被视为半速,而高速通常超过 250 公里/小时。因此,这些国家在客运和货运铁路中部署标准轨距铁路轨道,以实现更快的旅行和运输。例如,2023年3月,中国启动CR450科技创新工程,开发先进的动车组CR450,行驶速度可达400公里/小时,试验速度可达450公里/小时。

到 2022 年,宽轨细分市场的市场规模将达到 18 亿美元,预计在预测期内复合年增长率为 3.82%。该细分市场占据第二大市场地位。与标准轨距和窄轨距相比,宽轨距是尺寸最大的轨距,用于印度、巴基斯坦、斯里兰卡、阿根廷和巴西等火车速度比西方国家慢的国家。高速列车与这些仪表不兼容。因此,火车在这些轨道上的运行速度低于 200 公里/小时。例如,印度铁路公司新推出的Vande Bharat Express列车最高时速可达180公里/小时,并且采用宽轨运行。

区域分析

从地域上看,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Check Rails Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年北美市场价值为 27 亿美元,预计到 2026 年将达到 28 亿美元,复合年增长率为 30.33%,预计将在预测期内主导护轨市场份额。据美国铁路协会称,美国拥有世界一流的铁路网络,是美国经济的支柱。国内铁路货运的增长可能与设备、基础设施和技术改进的持续投资有关。消费者需求的增长、乘客安全措施的加强以及技术和运营的进步推动了该地区的铁路客运,进而增加了预测期内全球市场的需求。

亚太地区

亚太地区是该地区增长最快的部分,并在市场中占据第二大地位。政府对新铁路建设的投资不断增加以及人们对铁路运输的依赖程度不断增加是有助于保持其在该市场的主导地位的主要因素。例如,2022年6月,相铁集团宣布在2022财年向日本相模铁路运输业务投资170亿日元(1330亿美元)。

欧洲

预计欧洲市场将呈现稳定增长。这一增长得益于英国、法国和德国政府对新航线开发的大量投资。除英国外,由于新轨道和信号延伸以及现有轨道维护的支出增加,预计德国在预测期内也将出现显着增长。例如,2022年6月,阿尔斯通从德国联邦铁路公司(DB)DB Region获得了价值1552.1亿美元的订单,用于在斯图加特的215 S-Bahn列车上安装欧洲列车控制系统(ETCS)和信号生成自动列车操作(ATO)。

主要行业参与者

公司专注于合作伙伴关系和建设先进的停车系统,以获得相对于其他公司的竞争优势

主要市场参与者正专注于降低成本战略、战略合作伙伴关系和收购,以增强其产品供应。例如,2021年7月,福斯罗签署了收购荷兰公司ETS Spoor的协议。通过此次收购,该公司旨在在预测期内加强其在荷兰市场的地位。通过收购 ETS,该公司期待扩大其产品范围并提供基于技术的产品和服务,以满足荷兰铁路基础设施市场的需求。

主要公司简介:

- 奥钢联席宁有限公司(奥地利)

- 新日铁公司(日本)

- 安阳通用国际股份有限公司(AGICO)(中国)

- 哈默钢铁制品公司(美国)

- 福斯罗股份公司(德国)

- 金达尔钢铁电力有限公司(印度)

- 上海维都实业股份有限公司 (中国)

- 基姆斯钢铁与铁路公司(我们。)

- 北美铁路产品公司(加拿大)

- ArcelorMittal España S.A.(卢森堡)

主要行业发展:

- 2023 年 4 月:印度第三大私营钢铁制造商金达尔钢铁电力有限公司 (JSPL) 宣布,计划通过在奥里萨邦开设新铁路工厂,将铁路产能翻一番,达到 22 亿吨。

- 2022 年 10 月:安赛乐米塔尔/新日铁印度公司 (AM/NS) 宣布,其位于印度古吉拉特邦的工厂将为孟买和艾哈迈达巴德之间的高铁项目生产高品质 Magnelis 钢。该公司表示,将生产全国首款技术先进、制造过程低碳的产品。

- 2022 年 3 月:Vossloh AG 成功获得了一份价值约 1000 万美元的合同。 540 亿美元(500 亿欧元)用于供应铁路扣件系统,以在中国建设一条新的高速线路。预计该合同将进一步加强该公司在中国高铁市场的地位。

- 2022 年 7 月:安赛乐米塔尔推出了其研发部门开发的新型R340起重机轨道。新牌号将使客户能够优化生命周期成本,实现卓越的耐磨性,并延长重型起重机轨道的使用寿命。

- 2021 年 10 月:澳大利亚 Vossloh 子公司 Austrak 获得了一项重要框架合同,将在澳大利亚从其罗克汉普顿工厂向昆士兰铁路供应混凝土枕木,为期三年。这将改善昆士兰铁路的性能并提高铁路网络的可靠性。用新型永久性混凝土枕木取代木枕木将彻底改变铁路的性能。

报告范围

市场研究报告对市场进行了深入分析,重点关注主要公司、产品/服务类型、主导产品轨道类型等关键方面。此外,该报告还深入了解了检查轨市场趋势,并重点介绍了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为3.61% |

|

单元 |

价值(十亿美元) |

|

按轨道类型

|

|

|

按仪表类型

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模为 89.1 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 3.61%。

由于智慧城市项目的发展,普通细分市场预计将引领市场。

市场上的一些顶级参与者包括 ArcelorMittal España S.A、Vossloh AG 和 Voestalpine Schienen GmbH。

2025 年,北美市场规模达到 27 亿美元,占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 182

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道