色谱仪器市场规模、份额和行业分析,按类型(液相色谱{高性能液相色谱、超高性能液相色谱等}、气相色谱、薄层色谱、生物色谱/FPLC系统、离子色谱等)、按组件(自动进样器、检测器、泵、馏分收集器等),按结束用户(制药和生物技术公司、学术和研究机构、CRO 和 CDMO 等)和区域预测,2026-2034 年

色谱仪器市场未来展望

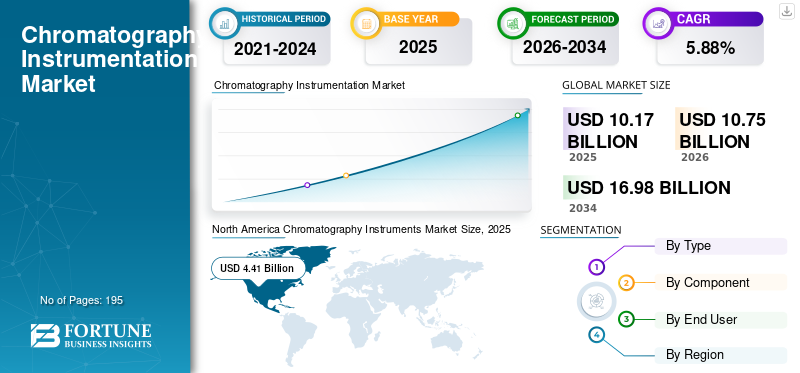

2025年,全球色谱仪器市场规模为101.7亿美元。预计该市场将从2026年的107.5亿美元增长到2034年的169.8亿美元,预测期内复合年增长率为5.88%。2025年,北美地区以43.36%的份额主导全球市场。

色谱仪器是用于分离、识别和测量混合物中的成分(例如药物、蛋白质等)的实验室系统。这些仪器的工作原理是使用流动相使样品通过固定相,因此不同的化合物以不同的速度移动并分离。该行业主要是由药物发现和开发过程中对色谱仪器的需求不断增长推动的。

该市场包括各种主要行业参与者,例如 Thermo Fisher Scientific Inc.、Agilent Technologies, Inc. 等。这些公司专注于创新产品开发以维持其市场地位。

下载免费样品 了解更多关于本报告的信息。

色谱仪器市场要点

- 2025年市场规模:101.7亿美元

- 2026年市场规模:107.5亿美元

- 2034 年预测市场规模:169.8 亿美元

- 复合年增长率:2026-2034 年 5.88%

- 北美以 43.36% 的份额主导色谱仪器市场,2025 年产值 44.1 亿美元。

- 预计到 2026 年,探测器领域将占据 37.1% 的市场份额。

- 预计到 2026 年,制药和生物技术公司领域将占市场份额 53.6%。

北美

北美在 2025 年创造了 44.1 亿美元的收入,预计将保持其领先地位。

欧洲

在研发活动不断增加的支持下,欧洲预计到 2026 年将达到 27.9 亿美元。

亚太地区

在 CRO、CDMO 和制造设施扩张的推动下,亚太地区预计到 2026 年将达到 21.2 亿美元。

我们。

预计到 2026 年,色谱仪器市场将达到 44.3 亿美元。

日本

预计到 2026 年,色谱仪器市场将达到 3.9 亿美元。

阅读更多

色谱仪器市场趋势

更快转向 UHPLC 是市场的一个突出趋势

近年来,市场从传统 HPLC 向 UHPLC 的转变速度加快。这是因为实验室优先考虑更高的通量、更清晰的分辨率和更短的运行时间,以应对不断增加的样品量制药质量控制、生物过程分析和生物分析。此外,自动化就绪架构(例如阀门切换、在线清理和智能调度)也加速了 UHPLC 的采用,这些架构减少了手动步骤并提高了受监管工作流程的可重复性。这些因素支撑着全球色谱仪器市场的整体增长。

- 例如,2024 年 3 月,岛津公司宣布推出用于在线分析的 Nexera FV UHPLC。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

不断增长的制药/生物制药研发和质量控制量正在推动市场增长

不断增长的制药/生物制药研发和质量控制数量是核心市场驱动力,因为每个新药项目都增加了对经过验证的分离方法的需求,以确认开发和商业化过程中的身份、纯度、杂质、稳定性和批次一致性。随着管道的扩展,实验室进行更多的发布测试、可比性和方法转移,这推动了 LC/GC/IC 系统的更高利用率和更换周期。此外,这种需求因减少周转时间的需要而放大,进而推动在常规 QC 环境中采用更高通量的 UHPLC 和更高的自动化程度。所有这些因素累积起来推动了整体市场的增长。

- 例如,赛默飞世尔科技公司、安捷伦科技公司、沃特世公司等公司的产品收入都出现了强劲增长。

市场限制

先进仪器的高成本限制了市场增长

先进仪器的高成本是色谱仪器市场的一个关键制约因素。 LC/GC/IC 平台以及高端检测器和自动化模块需要大量的前期预算,许多实验室无法快速批准。这对于学术界和政府资助的机构来说尤其受到限制,因为这些机构的仪器采购取决于拨款时间,并且每年可能会大幅波动。这在一定程度上限制了市场的增长。

- 例如,根据 Excedr 2025 年 3 月发表的一篇文章,基本 HPLC 系统的成本约为 10,000 美元起价。

市场机会

云连接色谱和远程监控实现多站点标准化,提供市场增长机会

云连接色谱和远程监控是该市场的主要增长机会。制药和生物制药实验室越来越多地使用多地点操作,需要标准化方法、集中可见性以及跨地点的一致合规性。此外,远程监控可以帮助团队及早发现故障、确定维护优先级并减少计划外停机时间,从而提高仪器的正常运行时间,从而直接提高实验室生产力和成本控制。此外,基于云的分析还支持审计准备和数据完整性,这在手动数据整理可能会延迟批次发布和调查的受监管环境中至关重要。所有这些因素都将推动未来几年的市场增长。

- 例如,2024 年 11 月,沃特世公司宣布推出 Waters Connect Data Intelligence,这是一款基于云的应用程序,利用 Empower CDS 数据为受监管实验室提供远程数据访问、分析和审计准备仪表板。

市场挑战

技术人员短缺对市场增长构成严峻挑战

熟练的色谱分析师的短缺是一个主要的市场挑战,因为先进的 LC/GC/IC 系统需要能够开发方法、解决峰值问题、维护仪器并确保数据完整性的操作员。此外,有限的专业知识还降低了 UHPLC 自动化、多检测器设置等高端平台的采用速度,因为团队在没有自信的内部能力的情况下犹豫是否迁移经过验证的方法。 所有因素都会累积影响市场增长。

- 例如,根据 2025 年 8 月发表的一篇文章,分析实验室仍在努力保留人才,并且专门从事分离科学的技术人员越来越少。

细分分析

按类型

液相色谱的使用不断增加以推动细分市场的增长

根据类型,市场分为液相色谱、气相色谱、薄层色谱、生物色谱/FPLC系统、离子色谱等。

液相色谱领域可能会占据全球色谱仪器最大的市场份额。它是最通用的平台,能够分析生命科学样品中常见的各种非挥发性、极性和热不稳定化合物。此外,LC 深深嵌入制药/生物制药研发和质量控制中,用于纯度/杂质分析、稳定性研究、效力测定和方法验证,从而推动高安装量和重复购买。

- 例如,2024 年 10 月,安捷伦科技宣布推出 Agilent Infinity III LC 系列(下一代 HPLC 系统),凸显了液相色谱平台的持续重大投资和产品更新周期。

预计生物色谱/FPLC 系统领域在预测期内将以 10.27% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

探测器在每个应用中的重要性促进了细分市场的增长

根据组件,市场分为自动进样器、检测器、泵、分数收集器等。

到 2025 年,探测器细分市场将主导全球市场。探测器是决定灵敏度、选择性和定量性能的主要价值驱动模块。与泵或自动进样器不同,随着实验室方法的扩展,检测器会经常升级或添加,从而推动需求。这些公司还致力于推出新产品以赢得市场份额。此外,该部门预计到 2026 年将持有 37.1% 的份额。

- 例如,2025 年 6 月,Thermo Fisher Scientific 推出了下一代 Thermo Scientific Vanquish 荷电气溶胶检测器 (CAD) P 系列。

预计馏分收集器领域在预测期内将以 10.23% 的复合年增长率增长。

按最终用户

学术和研究机构的更高需求支撑了其领先地位

根据最终用户,市场分为制药和生物技术公司、学术和研究机构、CRO 和 CDMO 等。

制药和生物技术公司细分市场在 2025 年全球市场中占据领先份额。他们在整个药物生命周期中进行最多数量的受监管分析测试,包括发现、开发、验证、商业质量控制和批次放行。此外,该部门预计到 2026 年将持有 53.6% 的份额。

此外,CRO 和 CDMO 领域预计在研究期间将以 8.47% 的复合年增长率增长。

色谱仪器市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Chromatography Instruments Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024年北美市场规模为41.8亿美元,占据主导地位。该地区在 2025 年也保持了主导地位,达 44.1 亿美元。药物开发投资的增加、行业领导者的强大影响力以及研究界的积极参与是推动北美市场的一些因素。

美国色谱仪器市场

美国市场在北美市场中占据主导地位,预计到2026年将达到约44.3亿美元,约占全球市场的41.3%。

欧洲

预计未来几年欧洲市场规模的复合年增长率将达到 5.66%。预计该地区将成为所有地区中第二高的地区。到 2026 年,该地区的市场规模将达到 27.9 亿美元。欧洲受益于不断增加的研发、运营商的战略举措等因素,推动了市场的增长。

英国色谱仪器市场

2026 年英国市场预计约为 6.2 亿美元,约占全球收入的 5.8%。

德国色谱仪器市场

预计到2026年,德国市场规模将达到约5.7亿美元,相当于全球销售额的5.3%左右。

亚太地区

预计2026年亚太地区市场规模将达到21.2亿美元,稳居全球第三大地区的地位。亚洲地区 CRO 和 CDMO 数量的增加以及运营商制造能力的扩张推动了区域市场的增长。

日本色谱仪器市场

预计 2026 年日本市场规模约为 3.9 亿美元,约占全球收入的 3.6%。

中国色谱仪器市场

预计2026年中国市场收入将达到约6.4亿美元,约占全球销售额的5.9%。

印度色谱仪器市场

2026年印度市场预计约为3.8亿美元,约占全球收入的3.5%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区未来几年的增长率将放缓。到2026年,拉丁美洲的市场规模预计将达到6.2亿美元。实验室能力和研究经费的提高预计将推动市场增长。

GCC 色谱仪器市场

预计 2026 年海湾合作委员会市场价值约为 2.3 亿美元,约占全球收入的 2.2%。

竞争格局

主要行业参与者

领先企业重视技术进步以扩大市场份额

全球色谱仪器市场适度整合。它由少数大型、多元化的分析仪器LC 和 GC 平台领域的领先制造商。赛默飞世尔科技公司、安捷伦科技公司、沃特世公司等知名企业预计将占据全球市场的主要份额。强大的全球影响力、广泛的分销网络以及先进产品的广泛产品组合等因素支撑了这些公司的主导地位。

- 例如,2025 年 4 月,沃特世公司宣布扩展其具有集成光电二极管阵列 (PDA) 检测功能的 Alliance iS Bio HPLC 产品线。

市场上的其他主要公司包括 PerkinElmer、Bio-Rad Laboratories, Inc. 等。产品增强、合作和伙伴关系是这些参与者为获得市场份额而采取的一些策略。

报告中介绍的主要色谱仪器公司名单

- 赛默飞世尔科技公司。 (我们。)

- 安捷伦科技公司(我们。)

- 沃特世公司(我们。)

- 岛津制作所(日本)

- 珀金埃尔默(我们。)

- Bio-Rad Laboratories, Inc.(美国)

- 万通股份公司(瑞士)

- 日立有限公司(日本)

- 吉尔森公司(美国)

- SCION 仪器(荷兰)

主要行业发展

- 2025 年 9 月:岛津公司宣布推出 i 系列集成 HPLC 型号 (LC-2070/LC-2080),该型号具有自动仪器状态诊断功能,可提高可靠性和操作效率。

- 2025 年 5 月:沃特世公司 (Waters Corporation) 宣布推出 Empower 软件更新,以支持生物制剂数据采集,包括集成 Wyatt MALS 和 RI 检测器以实现质量控制和合规性工作流程。

- 2025 年 5 月:Gilson Incorporated 发布了重新设计的 VERITY 1741 UV-VIS 检测器,适用于半制备型和制备型 HPLC 纯化应用。

- 2025 年 5 月:安捷伦科技公司推出 InfinityLab Pro iQ 系列(LC-质量检测),满足制药/生物制药分析需求

- 2025 年 4 月:Biotage 推出了 Isolera LS 150,这是一种自动化快速色谱系统,旨在扩大纯化规模和生产工作流程。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.88% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、组件、最终用户和区域 |

|

按类型 |

· 液相色谱 o 高效液相色谱 o 超高效液相色谱 o 其他 · 气相色谱 · 薄层色谱 · 生物色谱/FPLC 系统 · 离子色谱法 · 其他的 |

|

按组件 |

· 自动进样器 · 探测器 · 泵 · 分数收集器 · 其他的 |

|

按最终用户 |

· 制药和生物技术公司 · 学术与研究机构 · CRO 和 CDMO · 其他的 |

|

按地区 |

· 北美(按类型、组件、最终用户和国家/地区) o 美国 o 加拿大 · 欧洲(按类型、组件、最终用户和国家/地区) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按类型、组件、最终用户和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按类型、组件、最终用户和国家/地区) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按类型、组件、最终用户和国家/次区域) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 101.7 亿美元,预计到 2034 年将达到 169.8 亿美元。

2025年,市场价值为44.1亿美元。

预计2026-2034年预测期内,市场复合年增长率为5.88%。

按类型划分,液相色谱领域预计将引领市场。

产品技术进步主要推动市场扩张。

Thermo Fisher Scientific Inc.、Agilent Technologies, Inc.、Waters Corporation 和 Shimadzu Corporation 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 195

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。