城市客车市场规模、份额和行业分析,按类型(单层和双层)、按尺寸(迷你、标准和铰接)、按推进系统(内燃机和电动)、按载客量(最多 30 名乘客、31-80 名乘客和 80 名以上乘客)、按所有权(公有和私营)和区域预测,2026-2034 年

城市客车市场规模

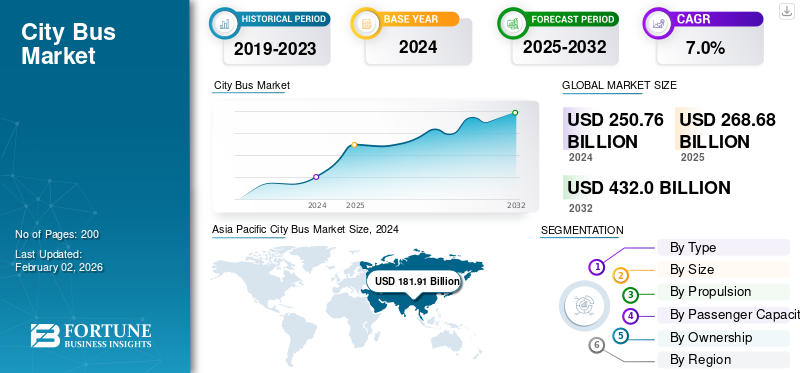

2025年,全球城市客车市场规模为2686.8亿美元。预计该市场将从2026年的2889.1亿美元增长到2034年的4955.2亿美元,预测期内复合年增长率为6.98%。亚太地区主导城市客车市场,2025年市场份额为72.34%。

城市公交车是专门为城市和郊区高效运输乘客而设计的车辆,是更广泛的交通系统的重要组成部分。与长途客车不同,它们优先考虑频繁停靠、方便上下车以及优化座位和站立能力以应对密集的客流。城市公交车有多种配置:迷你、标准、铰接式和双层,为路线密度和城市基础设施提供灵活的选择。这些车辆由一系列推进系统提供动力,包括内燃机(ICE)、混合动力传动系统、电池电力系统和新兴的氢燃料电池技术,反映了该行业逐渐转向可持续和具有成本效益的移动性。

城市公交车的主要吸引力在于它们能够提供负担得起、安全且具有成本效益的交通解决方案,同时减少城市拥堵和排放。它们构成了公共交通网络的骨干,将住宅区与商业、教育和工业中心连接起来。随着城市扩张和人口增长,对可靠且环保的巴士运输的需求持续增长。电动和混合动力城市公交车运行更安静,运营成本更低,具有成本效益,并且尾气排放为零或减少,使其成为市政气候和空气质量目标的核心。世界各国政府正在通过补贴、税收优惠和对公共交通基础设施的大量投资来促进其采用,以支持停车场和沿途收费。

在电气化、数字化和不断变化的出行模式的推动下,全球城市公交行业正在快速发展。现代城市公交车越来越多地配备实时乘客信息系统,使通勤者能够实时更新路线、到达时间和服务变化,从而提高出行便利性和整体交通效率。移动即服务 (MaaS) 平台的日益集成正在通过将城市公交车与地铁、拼车和微型移动解决方案等其他移动方式连接起来,进一步改变公共交通。美国公交车制造商、电池供应商和充电基础设施公司之间的合作正在重塑传统的生产和采购模式。与此同时,许多城市正在逐步淘汰柴油车队,以遵守更严格的排放标准,这对零排放公交车(ZEB)产生了强劲的替代需求。快速公交 (BRT) 网络的扩张以及亚洲、欧洲和美洲的智慧城市计划也为增长提供了支持。

领先的制造商说明了这些趋势。比亚迪和宇通在电动城市客车市场占据主导地位,为中国的大型车队供货,并出口到欧洲和拉丁美洲。沃尔沃客车和梅赛德斯-奔驰推出了沃尔沃 7900 Electric 和 eCitaro 等全电动车型,专为提高能源效率和乘客舒适度而设计。塔塔汽车公司和 Ashok Leyland 正在印度的 FAME 和 PM-eBus Sewa 计划下扩大其电动和 CNG 城市公交线路。英国的亚历山大·丹尼斯(Alexander Dennis)继续为密集的城市路线开发电池和氢双层巴士。这些例子凸显了城市公交车行业如何从传统的柴油车队过渡到先进、零排放、互联和可持续的公共交通解决方案,这对于城市交通和下一代交通系统的未来至关重要。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

城市化进程的不断加快和政府推动公共交通电气化加速了市场增长

快速的城市化和不断增加的人口密度正在推动对高效和可持续公共交通解决方案的需求,从而推动城市公交车市场的增长。各地区政府正在优先考虑公共交通电气化,以应对污染和拥堵。城市公交车是城市交通战略的支柱,并得到激励计划、清洁交通使命和零排放目标的支持,鼓励广泛部署电动和混合动力公交车。

- 例如,2024 年 8 月,印度 PM-eBus Sewa 计划批准为 169 个城市提供 10,000 辆新型电动城市公交车,以促进更清洁、更实惠的出行。

市场限制

各地区融资和补贴计划的不平等可能会限制市场增长

发达国家和发展中国家之间的财政激励和补贴框架存在很大差异。低收入地区的城市往往缺乏资金来采用零排放车队,导致继续依赖旧的柴油车型。这种差异阻碍了全球电气化并限制了可持续发展的公平进展公共交通基础设施。

- 例如,世界银行 2024 年研究强调,撒哈拉以南非洲地区的城市每年在公交车电气化项目方面面临超过 50 亿美元的投资缺口。

市场机会

越来越多地采用氢和电池电力技术来创造利润丰厚的机会

氢燃料电池和电池电力系统的技术进步为远程、高效的城市公交车运营提供了新的机遇。 OEM 正在投资模块化动力系统、更快的充电解决方案和节能传动系统,以满足城市和城际应用中对零排放公交车不断增长的需求。这一转变符合城市的长期可持续发展和减排目标。

- 例如,2024 年 5 月,沃尔沃客车推出了 BZR 电动平台,该平台兼容电池电动和燃料电池配置,从而提高了车队运营商的运营灵活性。

城市客车市场趋势

向零排放和互联巴士车队过渡是重要的市场趋势之一

城市公交车市场正在经历向零排放和数字化互联车队的重大转变。远程信息处理集成、预测性维护和实时路线优化正在成为行业的标准功能。清洁推进和智能连接的融合提高了车队效率并支持数据驱动的城市交通管理。

- 例如,2025 年 7 月,Go‑Ahead London 在 1,000 多辆电动公交车和 20 个停车场部署了一个名为 BetterFleet 的大型电动汽车充电管理平台,到 2025 年底,该平台的数量将扩大到 30 个停车场的 1,500 辆。

市场挑战

将大型电动车队整合到现有交通系统中对市场来说是一个挑战

将电动和混合动力公交车集成到传统交通网络中仍然是一个关键的运营挑战。升级电网容量、建设充电站充电基础设施以及同步时间表以适应充电周期需要大量投资和规划。交通机构、公用事业和原始设备制造商之间的有效协调对于无缝实施至关重要。

- 例如,2025 年 6 月,伦敦交通局宣布其网络上已实现了超过 2,000 辆零排放公交车的里程碑,但也指出在协调剩余车队的充电基础设施和路线部署方面面临挑战。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

单层巴士主导城市和城际运营市场

按类型划分,城市公交车分为单层和双层两种。

2026年,单层客车以93.19%的市场份额占据该细分市场的主导地位。单层巴士因其运营灵活性、成本效益以及适合高频城市和城际路线而在市场上占据主导地位。它们在拥挤的环境中更容易维护和操作,使其成为大多数公共交通运营商的首选。

- 例如,沃尔沃的7900电动车和宇通的E12单层车型继续在欧洲和亚洲城市广泛部署,凸显了它们在市政车队招标中的主导地位。

按尺寸

标准尺寸客车因容量和里程平衡而领先

根据尺寸,市场分为迷你客车、标准客车和铰接式客车。

2026年,标准型城市公交车以67.65%的市场份额占据主导地位,在载客量、线路效率和运营成本之间实现了最佳平衡。它们广泛用于城市和郊区服务,提供跨城市布局和客流量的多功能性。

- 例如,Solaris Urbino 12 Electric 和比亚迪 K9 标准尺寸公交车由于其经过验证的性能和续航里程适应性,仍然是欧洲和亚洲城市车队的首选。

通过推进

了解我们的报告如何帮助优化您的业务, 与分析师交流

在推进方面,市场包括内燃机 (ICE)、混合动力和电动巴士。

2026年,电动客车占据该细分市场的主导地位,市场份额为62.50%。电动公交车由于其较高的单价以及在零排放要求下越来越多的采用,在收入方面占据着市场主导地位。相比之下,由于许多发展中地区继续使用柴油和压缩天然气车辆,内燃机公交车在数量上占据最大的城市公交车市场份额。在政府资助和电池成本降低的推动下,向电气化的转变正在加速。

- 例如,在欧洲、中国和印度市政车队转型的支持下,比亚迪、沃尔沃和梅赛德斯-奔驰 eCitaro 电动车型在 2024 年实现了全球销量的大幅增长。

按座位数

31-80 客运市场主导城市机队部署

按座位数划分,市场分为30人以下、31-80人以及80人以上。

到 2026 年,31-80 名乘客主导该细分市场,市场份额为 68.27%,因为标准和铰接式公交车通常属于这个范围,使其成为密集城市路线和 BRT 系统的理想选择。此运力范围可确保最佳的每公里成本和乘客周转率。

- 例如,Ashok Leyland 的 Switch EiV 12 和比亚迪 B12 车型设计可容纳 60 至 75 名乘客,符合大多数全球城市航线要求。

按所有权

由于政府电气化计划,公有车队占据主导地位

按所有制划分,市场分为公有制和私有制。

在国家清洁交通和电气化任务下的大规模政府采购的推动下,公有车队在全球占据主导地位。这些机队通常根据长期服务合同或公私合作模式进行部署。

- 例如,到 2024 年,伦敦交通局 (TfL)、德里交通公司 (DTC) 和柏林 BVG 总共运营了超过 35,000 辆政府拥有的城市公交车,其中大多数正在根据公共可持续发展计划过渡到零排放车队。

城市客车市场区域展望

按地区划分,城市客车市场分为北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific City Bus Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区创造了1943.6亿美元,占全球市场收入的72.34%,预计到2026年将增长至2092.6亿美元。由于快速的城市化、政府对公共交通电气化的大力支持以及强大的国内制造能力,该地区在全球市场中占据主导地位。中国、印度、日本和韩国等国家在可持续交通大规模投资的支持下,继续引领城市公交车(尤其是电动车型)的生产和采用。预计2026年中国市场将达到1677.7亿美元,印度和日本预计将分别达到109.6亿美元和63.1亿美元。

欧洲

欧洲在市场上保持着强劲的地位,2025年达到201.6亿美元,占7.50%的份额,预计2026年将达到209.6亿美元。该地区的增长受到严格的环境法规、政府对零排放公共交通的激励措施以及大规模车队电气化计划的支持。对先进电池技术和充电基础设施的投资继续加速电动城市公交车的采用。预计到 2026 年,英国和德国市场将分别达到 24.3 亿美元和 26.5 亿美元。

北美

北美地区到 2025 年将占据全球市场的 2.59%,产生 69.7 亿美元的收入,预计到 2026 年将达到 74.7 亿美元。该市场的推动因素包括正在进行的车队现代化计划、越来越多地采用低排放交通解决方案以及促进清洁公共交通的政府支持举措。美国和加拿大的主要城市正在扩大电动公交车的部署,以减少排放并改善城市交通。预计2026年美国市场将达到43.2亿美元。

世界其他地区

2025 年,世界其他地区对全球市场的贡献率为 17.57%,估值为 472 亿美元,预计 2026 年将达到 512.2 亿美元。拉丁美洲、中东和非洲的增长得益于快速公交 (BRT) 网络的投资、城市化进程的加快以及电动公交车的逐步采用。一些国家的政府正在重点关注可持续交通举措和公共交通扩张,为市场增长创造机会,但与亚太地区和欧洲相比,采用仍处于早期阶段。

竞争格局

主要行业参与者

合作和电气化战略重新定义市场领导地位

全球城市客车市场适度整合,成熟的原始设备制造商和新兴的电动客车专家通过技术创新、合作伙伴关系和可持续交通计划展开竞争。领先的制造商正专注于开发先进的电动和氢动力公交车,扩展智能车队管理解决方案,并加强售后和充电基础设施支持,以确保与市政当局和运输运营商签订长期合同。

沃尔沃客车、比亚迪有限公司、宇通客车有限公司和梅赛德斯-奔驰(戴姆勒客车)是推动全球电气化的领先企业。沃尔沃正在扩展其电动巴士平台,例如 BZR Electric,提供模块化电池和氢气选项。比亚迪和宇通在电动领域占据主导地位,向欧洲、拉丁美洲和东南亚出口大型车队。戴姆勒客车凭借其 eCitaro 系列继续发展,将零排放性能与高乘客舒适度相结合。

其他著名的参与者包括塔塔汽车公司、Ashok Leyland、Alexander Dennis Limited (ADL) 和 Solaris Bus & Coach。塔塔汽车公司和 Ashok Leyland 正在印度的 FAME 和 PM-eBus Sewa 计划下扩大当地电动巴士的制造规模。 ADL 在英国双层电动车领域处于领先地位,而 Solaris 则凭借其 Urbino Electric 系列在整个欧盟扩张。这些制造商通过研发投资、本地化生产以及与电池和充电系统供应商的强有力合作来保持竞争力。

- 例如,在2025 年 3 月,比亚迪宣布在 2025 年欧洲客车世界 (Busworld Europe) 上举行欧洲展示会,推出新型固态电池驱动的城市公交车,并加强其对欧洲的出口足迹。

主要城市巴士公司名单简介

- 宇通客车有限公司(中国)

- 比亚迪有限公司(中国)

- 戴姆勒客车有限公司(德国)

- 沃尔沃公司(瑞典)

- 力汽车有限公司(印度)

- 塔塔汽车公司(印度)

- 阿肖克·利兰(印度)

- 斯堪尼亚公司(瑞典)

- 依维柯公司(意大利)

- NFI集团(加拿大)

主要行业发展

- 2025 年 11 月:据Sustainable Bus新闻报道,欧洲电动公交车注册量(车辆> 8吨)达到5,315 单位2025 年上半年,较 2024 年上半年增长约 41%。

- 2025 年 3 月:运输与环境 (T&E) 的一份报告发现49%到 2024 年,欧盟所有新增城市公交车中将有 8% 是零排放车型,这表明电动公交车的需求强劲。

- 2025 年 2 月:沃尔沃客车公司在伦敦宣布与 Go‑Ahead 签订首个电动客车订单,其中包括 25 辆沃尔沃 BZL 电动单层客车,将于 2025 年部署。

- 2024 年 10 月:英国运营商 Go‑Ahead Transport Group 投资 5 亿英镑购买 Wrightbus 制造的多达 1,200 辆零排放公交车(电动),支持英国制造和脱碳其机队。

- 2024 年 3 月:Wrightbus 与 Arriva London 签订交付合同87 辆新零排放公交车(11 个单层和 76 个双层 Electroliner 型号)用于伦敦服务。

报告范围

全球城市客车市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。该研究报告还包括详细的竞争格局,提供有关市场份额和主要运营商概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.98% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、推进系统、传动系统、座位数和地区 |

|

按类型 |

|

|

按尺寸 |

|

|

经过推进力 |

|

|

经过载客量 |

|

|

按所有权

|

|

|

按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 2686.8 亿美元,预计到 2034 年将达到 4955.2 亿美元。

2025年市值为1943.6亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 6.98%。

单层客车市场在城市公交车类型方面处于领先地位。

不断发展的城市化进程和政府推动公共交通电气化的努力正在推动城市公交车市场的增长。

宇通客车、比亚迪、戴姆勒客车和沃尔沃是市场上的一些知名参与者。

2025 年,亚太地区将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。